中国风能市场前景

2013-10-17 07:34祁和生中国农机工业协会风能设备分会

机电设备 2013年2期

文/祁和生 中国农机工业协会风能设备分会

编辑/方思敏

中国风能市场前景

文/祁和生 中国农机工业协会风能设备分会

编辑/方思敏

1.我国风电机组市场现状

2011年,新增安装风电机组11409台,装机容量17630兆瓦,总装机45894台,容量6236万千瓦,比2010年增长39.4%。

2012年底预计装机容量达到7000万千瓦,并网容量6000万千瓦。

2.存在的问题

1) 并网困难

• 风电项目开发集中于三北地区,当地消化能力不足;

• 电网建设滞后于电站项目建设,输送能力不足;

• 没有合适的调峰和储能措施,弃风限电问题;

• 电力体制,国网与内蒙电网,火电指标。

2) 资金链:开发商-整机企业-配套零部件互相拖欠货款现象严重。

3) 产能过剩导致恶性竞争,价格低,无利润。

4) 产品质量问题,240小时和质保期难通过。

3.促进我国风能产业发展的相关政策及规划

2002年前主要以解决农村牧区用能短缺为主要任务和目标,先后推出了户用沼气计划、农村牧区电气化计划、农村能源综合规划等。从2002年开始我国可再生能源走向规模化发展,2003年开始讨论可再生能源立法,特权招标推动了风电的规模化发展。2004年在波恩向世界承诺立法和制定规划。之后于2005年颁布了重要的《中华人民共和国可再生能源法》,于2006年1月1日起施行。该法提出了包括:

•五项基本制度:总量目标制度、强制上网制度、分类电价制度、费用分摊制度和专项资金制度;

•经济扶持政策:财政贴息、投资补助、优惠电价、税收优惠等;

•四项原则:国家责任和全民义务相结合的原则、政府推动和市场引导相结合的原则、现实需主和长远发展相结合的原则、我国实践和国际经验相结合的原则。

2007年颁布了国家可再生能源中长期发展规划,2008年将可再生能源和提高能源效率作为应对气候变化的重要措施,2009年把提高非化石能源比例和降低碳强度作为我国应对气候变化的国家承诺。《中华人民共和国可再生能源法》也于2009年进行了修订,于2010年4月1日起施行。新法修订后更强调以下方面:

• 强调规划的作用,要求加强电网建设等规划与可再生能源规划做好衔接;

• 明确对可再生能源电力实行全额保障性收购制度;

• 可再生能源附加与财政专项资金合并为可再生能源专项基金,用于补偿可再生能源差额费用。

4.配套法规

• 《可再生能源产业发展指导目录》

• 《可再生能源发电价格和费用分摊管理试行办法》

表1 各资源区分类

• 《可再生能源发电有关管理规定》

• 《可再生能源发展专项资金管理暂行办法》

• 《可再生能源中长期发展规划》:到2010年、2020年我国可再生能源年利用量占能源消费总量的10%和15%。

国家发改委也发布了关于完善风力发电上网电价政策的通知(发改价格[2009]1906号)。(见表1)

5.可再生能源相关规划中的风电(见表2)

表2 《十一五可再生能源发展规划》目标

在《可再生能源中长期发展规划》的目标中,风电在2020年的目标是3000万千瓦。

风电企业集中度将提高。在“引导企业兼并重组”一节中,国家强调推动优势企业实施强强联合、跨地区兼并重组,提高产业集中度。推动自主品牌建设,提升品牌价值和效应,加快发展拥有国际知名品牌和核心竞争力的大型企业。

风电示范基地建设加速。纲要在“实施产业创新发展工程”一节中规定,培育一批战略性新兴产业骨干企业和示范基地。

政府支持持续增加。纲要提到,设立战略性新兴产业发展专项资金和产业投资基金,扩大政府新兴产业创业投资规模,加快建立有利于战略性新兴产业发展的行业标准和重要产品技术标准体系。

高度重视风电并网。加强并网配套工程建设,有效发展风电。提高能源就地加工转化水平,调峰应急能力建设。适应大规模跨区输电和新能源发电并网的要求,加快现代电网体系建设,进一步扩大西电东送规模。

6.2012年出台的主要政策

1) 《国家能源局关于分散式接入风电开发的通知》

分散式接入风电项目应充分利用电网现有的变电站和线路,原则上不新建高压送出线路。同时,分散式接入风电项目应接入当地电力系统110千伏或66千伏降压变压器及以下电压等级的配电变压器;除示范项目外,单个项目总装机容量不超过5万千瓦。此外,国家能源局正在制定“分布式能源管理办法和实施细则”、小范围修改《电力法》以及“分布式电源上网管理办法”,支持分布式能源发展。

2) 《可再生能源发展电价附加补助资金》

2012年11月26日,国家发改委和国家电监局发布的新一期可再生能源电价补贴和配额交易方案,补贴期为2010年10月至2011年4月,风电项目总共585个,合计补贴88.9亿。

2012年12月19日,2012年可再生能源电价附加补助资金的通知:全国可再生能源电价附加补助资金共计约86亿元。此次风力发电电价补贴共涉及19个省(市),共约58亿元,占到总额的可再生能源电价补贴的68.05%。

3) 《可再生能源发展“十二五”规划》(2012年8月)确定的基本原则是:

• 市场机制与政策扶持相结合;

• 集中开发与分散利用相结合;

• 规模开发与产业升级相结合;

• 国内发展与国际合作相结合。

4) 《风电发展“十二五”规划》(2012年7月)(见表3、表4、表5、表6)

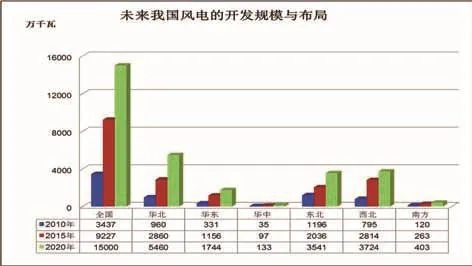

7.2013年及未来市场(见图1)

2010年、2015年、2020年我国发电装机容量分别达到9.79亿千瓦、14.36亿千瓦、17.56亿千瓦。

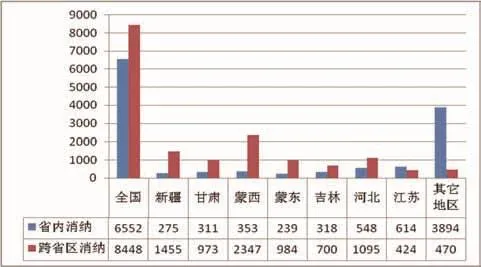

1) 2020年全国风电消纳市场

全国的风电并网规模可达到15000万千瓦,其中6552万千瓦风电在本省电网内消纳,8448万千瓦风电通过跨区大电网在更大范围内消纳。(见图2)

2) 《可再生能源电力配额管理办法(讨论稿)》

其目的是促进产业发展和市场消纳,落实规划目标。目前尚在征求意见阶段,关注非水可再生能源电力。其配额承担主体为:

• 各省(区、市)级政府:行政责任主体,落实本地区配额实施方案,协调督促省级电网企业完成配额指标;

• 电网企业:实施责任主体,电力输送规划和保障性收购方案,确保上网和结算;

• 大型发电投资企业(控股装机>500万千瓦):电力生产的配额义务主体。

• 分四类地区确定各省配额指标:

• 分类考虑可再生资源、经济总量、电力消费总量、电力输送能力四大因素;

• 不同地区的配额指标要求差异大,1%-15%。

截止2012年12月31日,国家能源局“十二五”:

• 第一批拟核准项目未招标128个项目,合计752万;

• 第二批拟核准未招标208个项目,合计1087万;

• 第二批拟核准河北8省计划外未招标54个项目,合计257万;

• 第二批增补云南拟核准未招标6个项目,合计29万;

• 第二批增补新疆拟核准未招标11个项目,合计54万;

• 第二批增补山西14省拟核准未招标99个项目,合计456万;所有核准未招标是2636万。

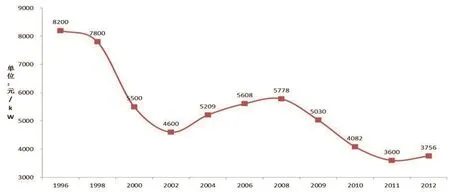

自2007年以来,风电机组价格大幅下滑,年平均下降幅度达到600元/千瓦。2012年价格开始企稳回升,一方面由于各制造商价格均已达到盈亏平衡点,没有下行空间,另一方面,随着南方市场占比的不断加大,更大叶轮直径和特殊配置机型开始占据主流,导致市场价格有了一定幅度的上升。

表3 “十二五”风电发展主要指标

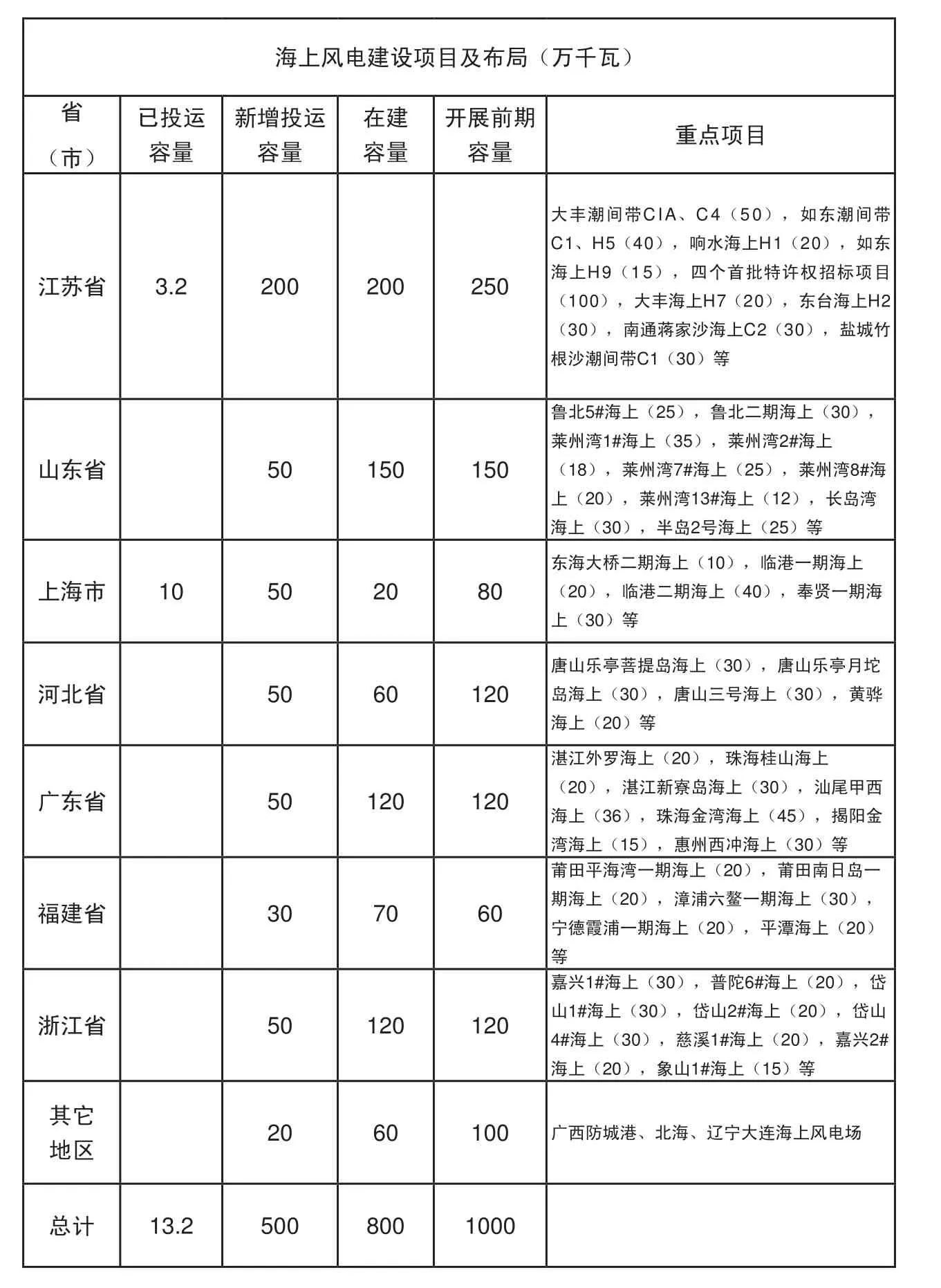

表4 海上风电建设项目及布局

图1 未来我国风电的开发规模和布局

图2 2020年我国风电消纳市场(1.5亿千瓦)

预计未来将延续市场机组容量多样化的趋势

• 到2015年年增装机总量保持平稳,约为1300万千瓦,能源局提出2013年并网容量1800万千瓦;

• 高投资、高产值、高回报的时代已经过去,价格趋于稳定无利,企业要靠提高规模、提高可靠性、提高创新能力来降低成本,赢得利润;

• 国家主管部门、国家电网积极提高并网及消纳能力;

• 加强了储能及其它消纳技术的研发与示范;

• 国家可再生能源补贴资金会及时到位,缓解紧张的资金链;

• 五大电力集团开发能力持续保持,制造企业和当地政府积极投资建设风电场;

• 制造行业竞争依然激烈,企业做好行业自律,避免恶性竞争;

• 分布式和分散式项目增多;

• 海上项目部分启动。

表5 装机和并网数据

图3 风电机组价格变化

表6 2012年国内市场投标机型容量

猜你喜欢

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

当代水产(2019年5期)2019-07-25

能源(2018年10期)2018-12-08

商周刊(2018年16期)2018-08-14

能源(2018年6期)2018-08-01

能源(2018年6期)2018-08-01

能源(2018年8期)2018-01-15

当代经济(2016年26期)2016-06-15

能源(2016年11期)2016-05-17