工业锅炉行业经济运行分析及未来展望

2013-09-26 10:16中国电器工业协会工业锅炉分会

电器工业 2013年7期

文/中国电器工业协会工业锅炉分会/

一、2012年工业锅炉行业统计工作概况

年均报送统计资料(75.81%))。在此基础上我们撰写了行业经济统计分析报告。

根据中国电器工业协会对2012年度行业经济技术指标统计工作的要求,我们对62家报送企业(其中有57家为工业锅炉主机生产企业)有关数据进行了核实、整理、汇总和名次排列(见附件),并对比2011年报送企业资料(其中有47家企业每

二、部分企业经济数据统计

1、2012年度62家工业锅炉行业企业主要经济指标统计汇总(见表1(a))

2、2012年度57家锅炉主机生产企业主要经济指标统计汇总(见表1(b))

3、具体指标说明

(1)全年工业总产值(当年价)

62 家企业全年工业总产值为156.18亿元,与2011年同期相比,增幅为5.18%,其中工业总产值增加的企业有34家,占62家企业的54.83%。工业总产值前10名的企业名单如下:

表1(a) 2012年度62家工业锅炉行业企业主要经济指标汇总

表1(b) 2012年度57家锅炉主机生产企业主要经济指标统计汇总

全年工业总产值前10名企业名单

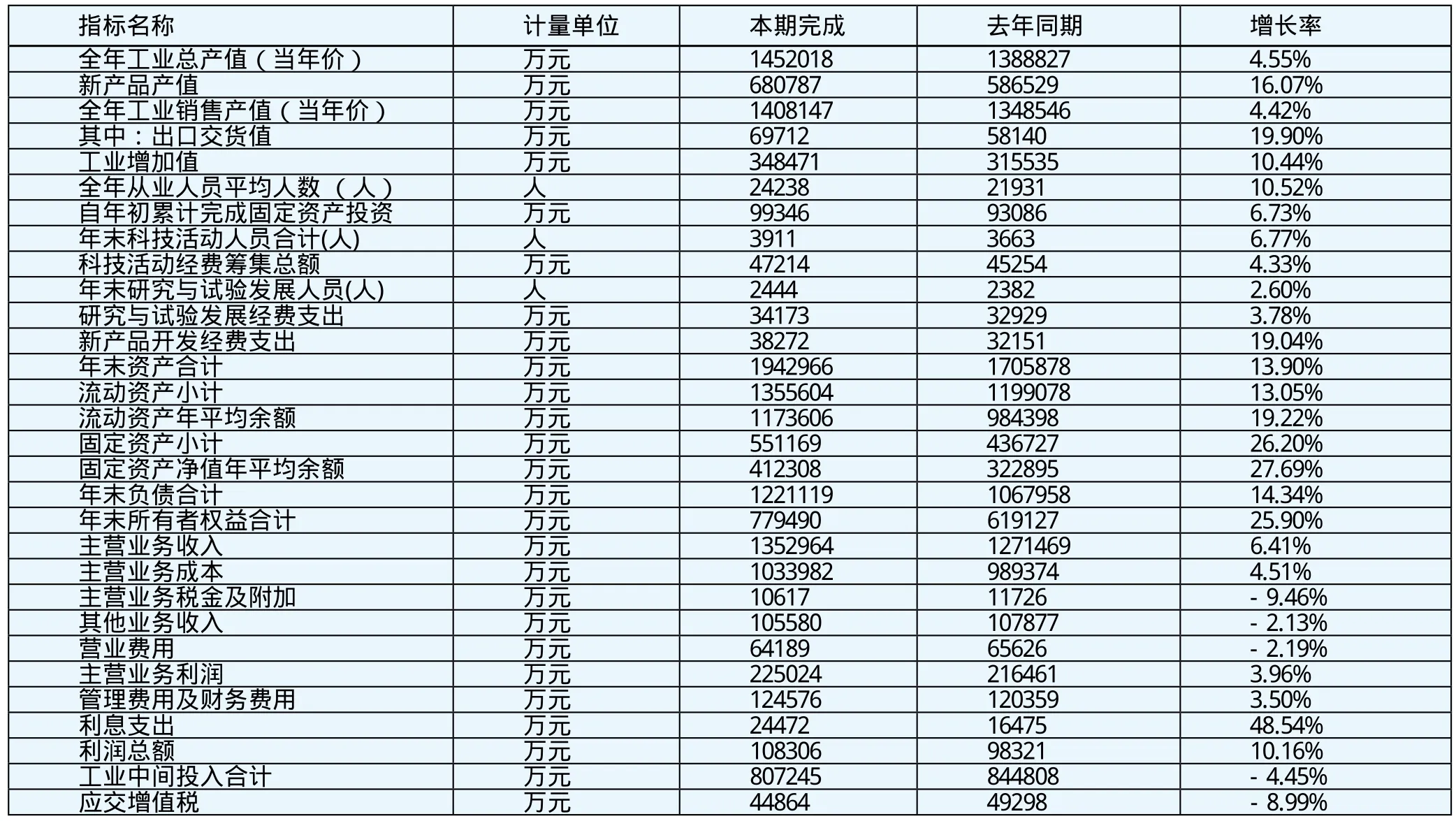

其中57家工业锅炉主机生产企业全年工业总产值为145.20亿元,与2011年同期相比,增幅为4.55%。

(2)新产品产值

62 家企业新产品产值为73.98亿元,与2011年同期相比增幅为16.67%;新产品产值占工业锅炉销售产值的比例,由2011年的42.70%上升到2012年的47.37%,上升了4.67个百分点。新产品产值前10名的企业名单如下:

新产品产值前10名企业名单

其中57家工业锅炉主机生产企业新产品产值为68.08亿元,与2011年同期相比,增幅为16.07%;新产品产值占工业锅炉销售产值的比例,由2011年的43.49%上升到2012年的48.35%,上升了4.86个百分点。

(3)全年工业销售产值(当年价)

62 家企业全年工业销售产值为151.79亿元,与2011年同期相比,增幅为5.30%。全年工业销售产值前10名的企业名单如下:

全年工业销售产值前10名企业名单

其中57家工业锅炉主机生产企业全年工业销售产值为140.81亿元,与2011年同期相比,增幅为4.42%。

(4)出口交货值

62 家企业出口交货值为8.56亿元,与2011年同期相比增幅为16.33%;出口交货值占工业销售产值的比例,也由2011年的5.10%上升到2012年的5.64%,上升了0.54个百分点。出口交货值前3名企业为江联重工股份有限公司、无锡中正锅炉有限公司、南通万达锅炉有限公司。

其中57家工业锅炉主机生产企业出口交货值为6.97亿元,与2011年同期相比,增幅为19.90%;出口交货值占工业销售产值的比例,也由2011年的4.31%上升到2012年的4.95%,上升了0.64个百分点。

(5)工业增加值

62 家企业全年工业增加值为37.52亿元,与2011年同期相比,增幅为11.99%;工业增加值占工业总产值的比例为24.02%。其中工业增加值增加的企业有35家,占62家企业的56.45%。工业增加值前10名的企业名单如下:

其中57家工业锅炉主机生产企业工业增加值为34.85亿元,与2011年同期相比,增幅为10.44%;工业增加值占工业总产值的比例为24.00%。

(6)全年从业人员平均人数

62 家企业全年从业人员平均人数为26541人,比2011年同期增加2471人,增幅为10.27%。

其中57家工业锅炉主机生产企业全年从业人员平均人数为24238人,与2011年同期相比,增幅为10.52%。

注:从业人员是指在企业工作,并取得工资或其他形式劳动报酬的全部人员数。包括在岗位职工和其他从业人员,不包括离开本单位但仍保留劳动关系的职工。全年从业人员平均人数=全年各月平均人数之和÷12

(7)自年初累计完成固定资产投资

62 家企业自年初累计完成固定资产投资为11.60亿元,与2011年同期相比,增幅为3.95%。

其中57家锅炉主机生产企业自年初累计完成固定资产投资为9.94亿元,与2011年同期相比,增幅为6.73%。

(8)年末科技活动人员合计

62 家企业年末从事科技活动人员合计为4705人,比2011年同期增加274人,增幅为6.18%。

工业增加值前10名企业名单

其中57家工业锅炉主机生产企业年末从事科技活动人员合计为3911人,与2011年同期相比,增幅为6.77%。

(9)科技活动经费筹集总额

62 家企业科技活动经费筹集总额为5.28亿元,比2011年同期增加了0.13亿元,增幅为2.53%;全年科技活动经费使用数占主营业务收入的比例为3.60%。

其中57家工业锅炉主机生产企业科技活动经费筹集总额为4.72亿元,与2011年同期相比,增幅为4.33%;全年科技活动经费使用数占主营业务收入的比例为3.49%。

(10)年末研发与试验发展人员

62 家企业年末研发与试验发展人员为2971人,比2011年同期增加63人,增幅为2.17%。

其中57家工业锅炉主机生产企业年末研发与试验发展人员为2444人,与2011年同期相比,增幅为2.60%。

(11)研究与试验发展经费支出

62 家企业研究与试验发展经费支出为3.93亿元,与2011年同期相比,增幅为1.09%。

其中57家锅炉主机生产企业研究与试验发展经费支出为3.42亿元,与2011年同期相比,增幅为3.78%。

(12)新产品开发经费支出

62 家企业新产品开发经费支出为4.12亿元,比2011年同期增加0.59亿元,增幅为16.83%。新产品开发经费支出前3名的企业为泰山集团股份有限公司、杭州胜利锅炉有限公司、上海新业锅炉高科技有限公司。

其中57家工业锅炉主机生产新产品开发经费支出为3.83亿元,与2011年同期相比,增幅为19.04%。

(13)年末资产合计

62 家企业年末资产合计为218.86亿元,比2011年同期增加56.48亿元,增幅为13.76%。

其中57家工业锅炉主机生产企业年末资产合计为194.30亿元,与2011年同期相比,增幅为13.90%。

(14)流动资产小计

62 家企业流动资产小计为148.12亿元,与2011年同期相比,资产增加16.61亿元,增幅为12.63%;流动资产小计增加的企业有45家,占62家企业的72.58%。

其中57家工业锅炉主机生产企业流动资产小计为135.56亿元,与2011年同期相比,增幅为13.05%。

(15)流动资产年平均余额

62 家企流动资产年平均余额出为129.50亿元,与2011年同期相比,增幅为18.23%。

其中57家锅炉主机流动资产年平均余额为117.36亿元,与2011年同期相比,增幅为19.22%。

注:流动资产平均余额指工业企业在报告期内全部流动资产的平均余额。流动资产主要包括现金、银行存款、短期投资、应收及预付款项、存货、待摊费用等。流动资产年平均余额=1至12月各月月初、月末流动资产余额之和/24

(16)固定资产小计

62 家企固定资产小计出为61.86亿元,与2011年同期相比,增幅为24.28%。

其中57家锅炉主机生产企业固定资产小计为55.12亿元,与2011年同期相比,增幅为26.20%。

(17)固定资产净值年平均余额

62家企业固定资产净值年平均余额为47.01亿元,比2011年同期增加9.74亿元,增幅为26.14%。

其中57家工业锅炉主机生产企业固定资产净值年平均余额为41.23亿元,与2011年同期相比,增幅为27.69%。

(18)年末负债合计

62 家企业年末负债合计为134.21亿元,与2011年同期相比,增加了16.34亿元,增幅为13.87%。负债额减少的企业有25家,占62家企业的40.32%。

其中57家工业锅炉主机生产企业年末负债合计为122.11亿元,与2011年同期相比,增幅为14.34%。

(19)年末所有者权益合计

62 家企业年末所有者权益合计为88.73亿元,与2011年同期相比,增加了17.09亿元,增幅为23.86%。年末所有者权益增加的企业有43家,占62家企业的69.36%。

其中57家工业锅炉主机生产企业年末所有者权益合计为77.95亿元,与2011年同期相比,增幅为25.90%。

(20)主营业务收入

62 家企业主营业务收入为146.78亿元,与2011年同期相比增加了9.17亿元,增幅为6.67%;主营业务收入增加的企业有33家,占62家企业的53.23%。主营业务收入前10名的企业名单如下:

主营业务收入前10名企业名单

其中57家工业锅炉主机生产企业主营业务收入为135.30亿元,与2011年同期相比,增幅为6.41%。

(21)主营业务成本

62 家企业主营业务成本为111.93亿元,与2011年同期相比增加了5.36亿元,增幅为5.03%;主营业务成本增加的企业有32家,占62家企业的51.61%。

其中57家工业锅炉主机生产企业主营业务成本为103.40亿元,与2011年同期相比,增幅为4.51%。

(22)主营业务税金及附加

62家企业的主营业务税金及附加为1.11亿元,与2011年同期相比,降幅为6.28%。

其中57家工业锅炉主机生产企业主营业务税金及附加为1.06亿元,与2011年同期相比,降幅为9.46%。

(23)其他业务收入

62家企业其他业务收入为10.63亿元,比2011年同期减少0.23亿元,降幅为2.13%。

其中57家工业锅炉主机生产企业其他业务收入为10.56亿元,与2011年同期相比,降幅为2.13%。

(24)营业费用

62 家企业营业费用为8.01亿元,与2011年同期相比增加了1.21亿元,增幅为17.71%;营业费用增加的企业有28家,占62家企业的45.16%。

其中57家工业锅炉主机生产企业营业费用为6.42亿元,与2011年同期相比,降幅为2.19%。

(25)主营业务利润

62 家企业主营业务利润为24.80亿元,与2011年同期相比增幅为5.53%。主营业务利润增加的企业有34家,占62家企业数的54.84%;主营业务利润下降但不亏损的企业有23家,占62家企业的37.10%;主营业务利润为负值的企业有3家,占62家企业的4.84%。主营业务利润前3名的企业为泰山集团股份有限公司、无锡中正锅炉有限公司、山东恒涛节能环保有限公司。

其中57家工业锅炉主机生产企业主营业务利润为22.50亿元,与2011年同期相比,增幅为3.96%。主营业务利润增加的企业有31家,占57家企业数的54.39%;主营业务利润下降的企业有22家,占57家企业的38.60%;主营业务利润为负值的企业有3家,占57家企业的5.26%。

(26)管理费用及财务费用

62 家企业管理费用及财务费用为13.79亿元,与2011年同期相比,增加3.66%。

其中57家工业锅炉主机生产企业管理费用及财务费用为12.46亿元,与2011年同期相比,增幅为3.50%。

(27)利息支出

62 家企业利息支出为2.89亿元,与2011年同期相比,增加44.86%。

其中57家工业锅炉主机生产企业利息支出为2.45亿元,与2011年同期相比,增幅为48.54%。

(28)利润总额

62 家企业利润总额为12.06亿元,与2011年同期相比,增幅为10.77%。人均创利为4.54万元/年。利润下降企业有22家,占62家企业的35.48%;在22家利润下降企业中有6家企业出现亏损。

其中57家工业锅炉主机生产企业利润总额为10.83亿元,与2011年同期相比,增幅为10.16%;人均创利为4.47万元/年。

(29)工业中间投入合计

62 家企业工业中间投入合计为86.77亿元,比2011年同期减少2.76亿元,降幅为3.08%。

其中57家工业锅炉主机生产企业中间投入合计为80.72亿元,与2011年同期相比,降幅为4.45%。

(30)应交增值税

62 家企业应交增值税为4.85亿元,与2011年同期相比,降幅为5.78%。

其中57家锅炉主机生产企业应交增值税为4.49亿元,与2011年同期相比,降幅为8.99%。

三、企业年度经济运行情况分析

1、2012年企业经济运行总体情况分析

总体来说,企业经济运行情况一般,受国家宏观经济增长放缓的影响,受统计的62家企业全年工业总产值156.18亿元,与2011年同期相比,增幅为5.18%,与2010~2011年的增幅15.16%相比有较大幅度的下降。

2、2012年企业经营的主要特点

2.1 调整产品结构,拓展节能环保产品市场

2012年国家相继颁布了《工业节能“十二五”规划》、《“十二五”节能环保产业发展规划》、《节能减排“十二五”规划》等一系列文件。

与此同时,随着大中城市产业结构调整、旧区改造和工业园区成片建设、中心城区禁煤政策的实施,小容量锅炉销售量明显减少,大容量锅炉受市场欢迎,销量逐年增加。随着国家对西部大开发政策带来的效果开始显现,特别是国家对新疆的扶持政策,西部地区油气炉的市场需求量进一步增加。

在此推动下,工业锅炉生产企业积极主动的调整产品结构:

(1) 2012年上海新业锅炉高科技有限公司坚持以市场为导向,创新为先导,调整企业产品结构,根据市场需求组织产品研发和生产,从而使该公司在2012年实现产值17050万元,比上年同期7667万元增长了9383万元,增长122.38%;完成销售收入16916万元,比上年同期8197万元增加了8197万元,增长51.54%;实现利润1894万元,比上年同期增加了841万元,增长44.4%。

(2) 陕西鼓风机集团西安锅炉有限责任公司以西北地区集中供热市场为重点,逐步进入热电联产锅炉市场,把西安市热力公司、西郊热点厂项目做成样板工程,大力拓展大型集中供热锅炉市场。

(3) 长沙锅炉厂有限责任公司以市场为主导,紧密与市场结合,用创新的方式开发产品和进行产品优化,面对复杂多变的市场,公司加大科技投入,产品以循环流化床、热水炉系列、生物质锅炉系列、油田注气锅炉系列、余热锅炉系列、核电产品系列等五大产品为主导产品。同时,加大了对太阳能发电设备技术的研发。

(4) 天津宝成机械制造股份有限公司针对我国大中城市集中供热“煤改气”工程项目的实施,成立了以总裁挂帅、总工程师牵头、高端技术人员参加的“燃气锅炉”研发小组,在对过去已有技术成果的基础上,再研究、再创新。

(5) 郑州锅炉股份有限公司在电站锅炉、立式余热锅炉、外循环流化床生物质锅炉等产品方面,实现了重大突破。

(6) 无锡中正锅炉有限公司向大型化和节能环保产品发展,如循环流化床、角管炉、SZS型大型热水锅炉等。

(7) 广州广重企业集团有限公司以盾构机等产品为依托,大力发展锅炉、压力容器及汽轮机产品,积极推进合资合作,加快发展环保成套设备、生物质能发电设备,形成以汽轮机、锅炉、发电机为核心的产品结构新格局。同时加快新兴产业的建设,推动产业升级,打造竞争新优势,提升企业可持续发展的能力。

(8) 威海市锅炉制造厂基本淘汰6 t/h以下利润微薄的燃煤锅炉的生产,转向以10t/h以上燃煤锅炉为主的生产销售。

(9) 上海工业锅炉有限公司正在进行大的产品结构转型,从原先以传统的煤炉、油炉为主,渐渐开始增加余热炉、循环流化床锅炉等产品,并开始涉足工程总包项目。

2.2 增加产品特色,提高技术含量

2012年62家企业新产品开发经费支出4.12亿元,比2011年同期增加0.59亿元,增幅为16.83%。各企业以国家节能环保政策为导向,不断充实产品研发队伍、调整生产布局、优化产品系列,尽力规避经济环境恶化的不利影响。

(1) 江苏太湖锅炉股份有限公司一方面积极与高校、研究所等科研单位合作,解决技术难题;一方面,不断引进科技人员,增加科技投入,积极推进锅炉新产品研究与开发工作;另一方面公司积极规划,新建厂房,为公司产业及产品结构调整创造有利的硬件条件。在产品开发上:一是大力发展新型低碳节能产品、着力构建低碳发展产业;二是积极推进现有产品技术优化升级,老产品新做,以适应市场需求变化,把常规产品继续做优做强;三是通过自主创新,提高产品科技含量,努力开发和生产高附加值、低能耗产品。

(2) 江联重工股份有限公司坚持抓节能环保、新能源、高端装备的产品开发,生物质锅炉和新能源锅炉订单数量得到提升。

(3) 山东华源锅炉有限公司主要采用与高校联合的方式进行研发,特别是大型循环流化床锅炉,水煤浆配烧污泥、废液锅炉方面;对余热锅炉采用瞄准一个特定行业进行深层次对接的方法,使城市垃圾焚烧锅炉实现批量化、专业化生产。

(4) 无锡太湖锅炉有限公司在垃圾焚烧锅炉、生物质能锅炉、循环流化床锅炉及大容量散装水管锅炉等方面继续实现较快发展。

(5) 大连三洋制冷有限公司重点推广余废热利用、分布式能源产品,充分发挥综合性空调厂商的优势,针对客户最终需求,以提供给客户用能方案为载体,进行中央空调、商用空调、真空锅炉等的各种组合销售,以实现经营目标。

2.3 积极拓展国内、国外市场

2012年受国际国内经济放缓的持续影响,企业生存发展面临巨大挑战,只有不断开拓新市场才能迎来新的转机。

(1) 湘潭锅炉有限责任公司从危机中寻求机遇,借助我国西部大开发的大好机遇,将眼光投向西部市场(如新疆、宁夏等地),并大力开拓以保证企业基本完成年度计划目标,2012年新疆项目份额大幅增长,占全年销售的33.4%。

(2) 中核动力设备有限公司在做市场过程中和在制定企业发展战略时,始终以国家政策为导向。借助国家西部开发的大好形势,积极开拓新疆市场,2012年新疆市场的业务占企业锅炉业务的70%以上。同时密切关注并跟踪内蒙市场,并在内蒙地区任命了新的市场区域经理,经过各方面的共同努力,2012年在内蒙地区签订了三台40t/h、一台20 t/h和两台10 t/h共六台燃气锅炉。

(3) 江联重工股份有限公司坚持抓国内市场的同时,不断拓展海外市场,2012年出口交货值比2011年增加34.94%。

(4) 浙江特富在增加国内市场销售额的同时出口交易也提高23%。

3、行业面临的困境和2013年展望

3.1 行业面临的困境

2012年受全球经济低迷的影响,国内经济增长下行压力增大,市场竞争加剧;且同行业间由于不良竞争导致价格下跌,利润空间收窄。部分企业由于订货合同和销售收入的减少,流动资金紧张,给企业的生产经营带来极大的影响,对于一些工期长、资金回笼时间长的项目只能采取回避的措施。

企业技术创新能力不强,产品同质化的情况依旧,将持续影响企业和整个行业的发展。

工人流动性比较大,技术工人的招聘越来越困难,使得用工成本持续不断攀升;由于物价的提高,房价的高涨,造成职工对收入的预期也不断增长;人才流失造成部分技术岗位人才出现短缺现象,并使人员培养费用增加。

3.2 2013年工业锅炉行业展望

目前工业锅炉行业企业的改制、联合重组等步伐加快,企业集团和股份制企业逐渐增多,这将从整体上进一步增强行业的竞争力。随着国家大力发展节能环保产业,以及大力推进新型城市化发展和小城镇建设,将会引发新一轮发展机遇。工业锅炉企业在目前情况下应加大技改力度,大练内功,切实调整产品结构。

工业锅炉正朝着大容量、高参数、高能效、低排放的方向发展。工业锅炉企业应重视新技术开发,更应专注于油气高效利用、余热深度利用、煤的洁净利用、生物质等可再生能源的利用;同时应从产品技术升级、创新逐步向锅炉系统技术的集成创新转变,切实提高企业核心竞争力。

面对节能减排新形势和劳动力,资源日趋紧张的外部环境,企业应更加重视信息化技术在企业生产经营全过程的应用,努力实现产品智能化、 管理信息化、生产自动化目标。

四、结束语

目前的工业锅炉行业进入门槛低、产品同质化严重、低端产能严重过剩等不争的事实,但这并不意味着行业的衰退。我国城市化和工业化、新能源和节能减排政策的实施,将给工业锅炉行业迎来新的发展时期,工业锅炉行业的转型升级将成为未来发展和竞争的最重要手段与目标。行业领先企业应积极主动的去“转型升级”和“谋篇布局”,以更高端的技术、更新的产品和更好的服务去成为真正的行业王者。

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

当代水产(2021年8期)2021-11-04

今日农业(2020年22期)2020-12-14

今日农业(2020年14期)2020-08-14

中国特种设备安全(2019年11期)2020-01-16

中国特种设备安全(2019年1期)2019-03-13

消费导刊(2018年10期)2018-08-20

消费导刊(2017年15期)2017-11-07

现代经济信息(2016年4期)2016-06-20

中国资源综合利用(2016年6期)2016-01-22