中央“一号文件”支农政策效应的实证研究

2013-09-24 07:54卓建伟

湖南农业科学 2013年19期

张 华,卓建伟

(上海交通大学安泰经济与管理学院,上海200052)

1 引言

中央“一号文件”,是指中共中央每年发布的第一份文件。自1982年至今,中央政府已经发布了15份以“三农”问题为主题的“一号文件”,充分证实了农业作为国民经济发展的基础地位。其中,1982~1986年“一号文件”主要针对农村生产制度做出了一系列的改革。2004年,面对农民收入连年增长缓慢的严峻形势和“种粮越来越不划算”的严重现实,“一号文件”重新回归“三农”问题,到目前为止,已出台10个中央“一号文件”,充分体现了国家对农业发展问题的重视和支持。

农业上市公司作为农业企业中的佼佼者,更是惠农政策的受益者。农业经济政策对农业上市公司股价的影响主要表现在短期和长期两个方面:农业经济政策的出台对农业上市公司来说一般是利好消息,股票价格受到利好消息的刺激会在短期内有所反应;从长期来讲,农业上市公司实质性的经营活动会受惠于农业经济政策的具体实施,进而影响到股票价格与收益。

政策的效应能在短期内从实体经济传递到相应行业的股票市场。胡金焱[1]给出了政策效应的定义,即政策效应是指国家宏观政策的实施会对股票市场价格走势产生一定的影响,只是不同的市场对政策有不同的敏感程度和反应。国内外关于股票价格表现与政策之间关系的研究一直是诸多研究者关注的重点问题,然而与农业行业相关的研究比较缺乏。胡永宏[2]分别运用描述统计、非参数统计推断、事件研究法以及时间序列的干预分析等方法,从不同角度研究了农业政策事件对农业上市公司股票价格波动的影响。结果表明,农业经济政策对农业上市公司股票价格波动有一定程度的短期影响。孙志红等[3]从行业的角度出发,以农业上市公司为样本公司,分析了我国第9、10、11个中央“一号文件”以及十七届三中全会的惠农政策的发布对农业上市公司股票价格的影响。然而,在方法上,现有研究缺乏政策效应的动态比较,多是就单一市场态势(牛市或熊市)下的股价行为作出分析,没有考察不同市场态势下的状况;在数据上,现有研究采用的是综合指数,只能从宏观上得出行业整体收益的变动。为此,文章在已有研究的基础上,将总体时间进行分段研究,结合股价牛熊市变迁的实际,挖掘10个中央“一号文件”政策效应的动态变化特征和阶段效应;同时,着眼于农业个股数据,从微观上具体分析比较每一支农业股票价格变动的差异,并计算行业的日平均表现。

2 政策效应的实证研究

2.1 数据和研究方法

2.1.1 数据来源 股票价格数据来自于Wind数据库并经整理所得,收益率采取向后复权计算方法得出。样本期从2003年5月至2013年2月。选取的样本是以2011版《申银万国行业分类标准》为参考标准,选入SW农林牧渔行业即农、林、牧、渔业的上市公司共计78家(截至2013年6月)。根据研究需要,文章剔除了如下情况的样本数据:(1)中央“一号文件”发布之前长期停牌或事件期内停牌的股票;(2)同时发行A股、B股及H股的股票;(3)中央“一号文件”发布之前不满160个交易日的股票;(4)被归为ST,*ST类的公司。剔除了这些样本之后,最后所得样本数量共计71个。

2.1.2 研究方法 采用事件研究法对农业上市公司超额收益率进行检验。将有关上市公司股票的实际收益率与其预期收益率之间的差额视为“超额收益”(Abnormal Return,AR),通过计算和分析中央“一号文件”政策所带来的“超额收益”以及“累积超额收益”(Cumulative Abnormal Return,CAR),从总体上观察事件对股东财富的影响。若公司股东从事件颁布中获得正的累积超额收益,则表明中央“一号文件”惠农政策具有正的财富效应。研究主要包括以下步骤:

(1)定义事件以及选择事件窗和估计窗。选取2004~2013年连续10个中央“一号文件”的发布作为分析期内的重大农业政策事件。估计窗口选取中央“一号文件”发布前的170个交易日到“一号文件”发布前的10个交易日,共160个交易日。并以公告日当天记为第0天。事件窗口选取t-10到t10,即政策颁布的前10日到颁布的后10日。考虑到中央“一号文件”公布日可能不是股票交易日,所以T0选择事件公告日后最近的一个交易日。

(2)计算日收益率。本文对收益率的计算方法以向后复权价格为基础,采用对数收益率进行计算:Rit=In(PitPit-1),Rmt=In(PmtPmt-1)。其中,Rit为股票在交易日t的市场报酬率,Pit和Pit-1分别为股票i在交易日t和(t-1)的收盘价格。Rmt为股票市场在交易日t的市场报酬率,Pmt和Pmt-1分别为深证成分指数或上证综合指数在交易日t和(t-1)的收盘指数。研究表明,股价的对数收益率要比普通收益率更接近正态分布,因此在进行统计研究时本文采用对数收益率计算。

(5)假设检验。假设检验中所采用的零假设是CARi(t,T)=0,即政策颁布对企业股价影响的累积超额收益率为零。构造T统计量:

其中,σARt、σCARt分别为超额收益率和累积超额收益率的标准差。若T检验结果显著,则说明事件对股价有影响,否则说明该事件的影响没有通过证券市场反映出来,政策效应不明显。

2.2 基于事件研究法的分析

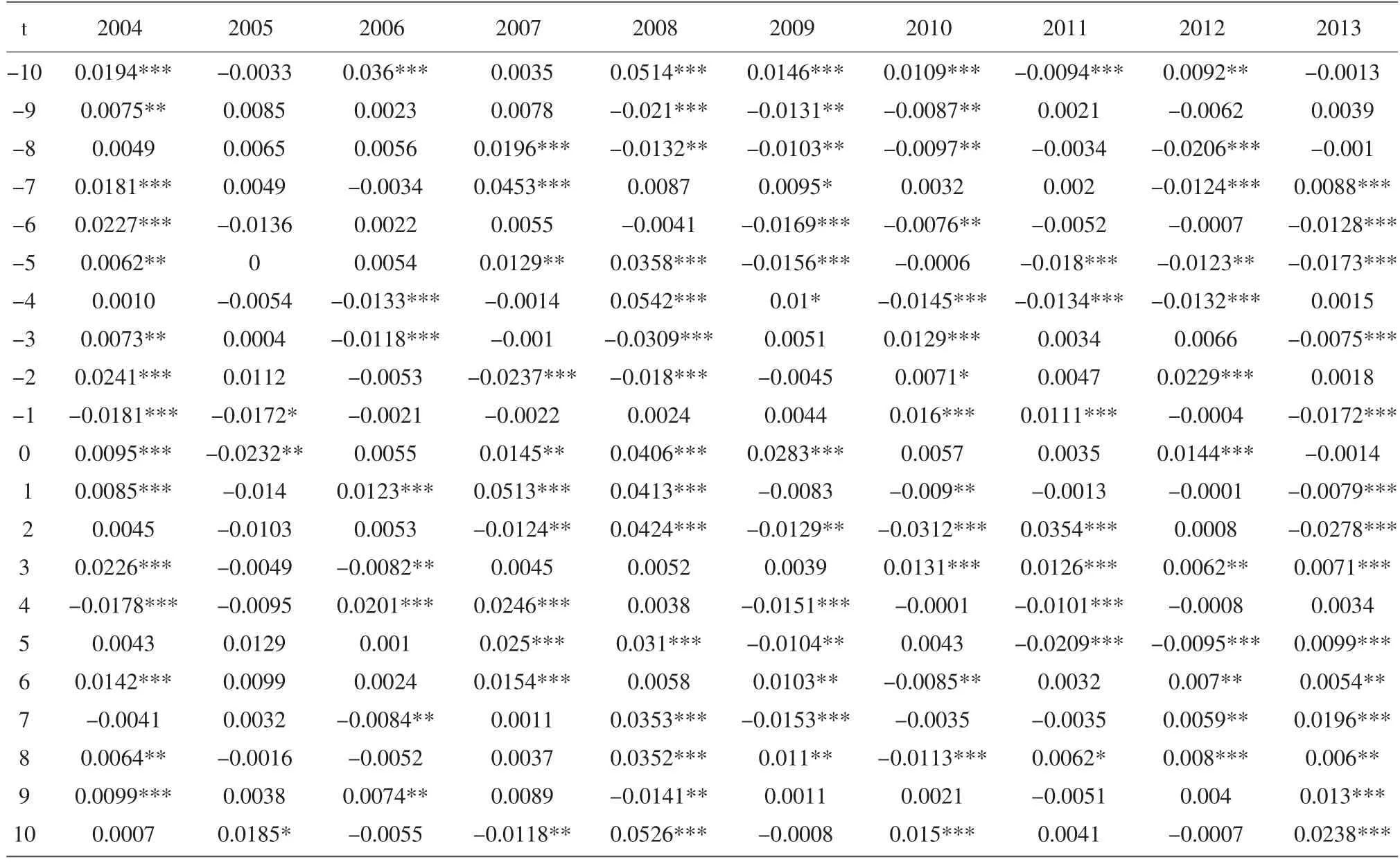

2.2.1 中央“一号文件”支农政策的总体效应 将申万农林牧渔行业的公司按照10个中央“一号文件”颁布事件点进行报告,表1、表2分别列出了事件的平均超额收益率与累积平均超额收益率及相应的检验统计量。

表1 平均超额收益率(AAR)及其显著性

表2 累积平均超额收益率(ACAR)及其显著性

文章考察了事件期内样本总体每天的平均超额收益率及其检验统计量(表1)。结果显示,在历年210个事件日里,共有48个在1%的显著水平上存在正的平均超额收益率,15个和13个分别在5%和10%的显著水平上存在正的平均超额收益率。这说明从整体上看,中央“一号文件”的发布对于农林牧渔行业上市公司的发展都有一定的刺激作用,在短期内能够产生一定的财富效应,政策效应明显[4]。

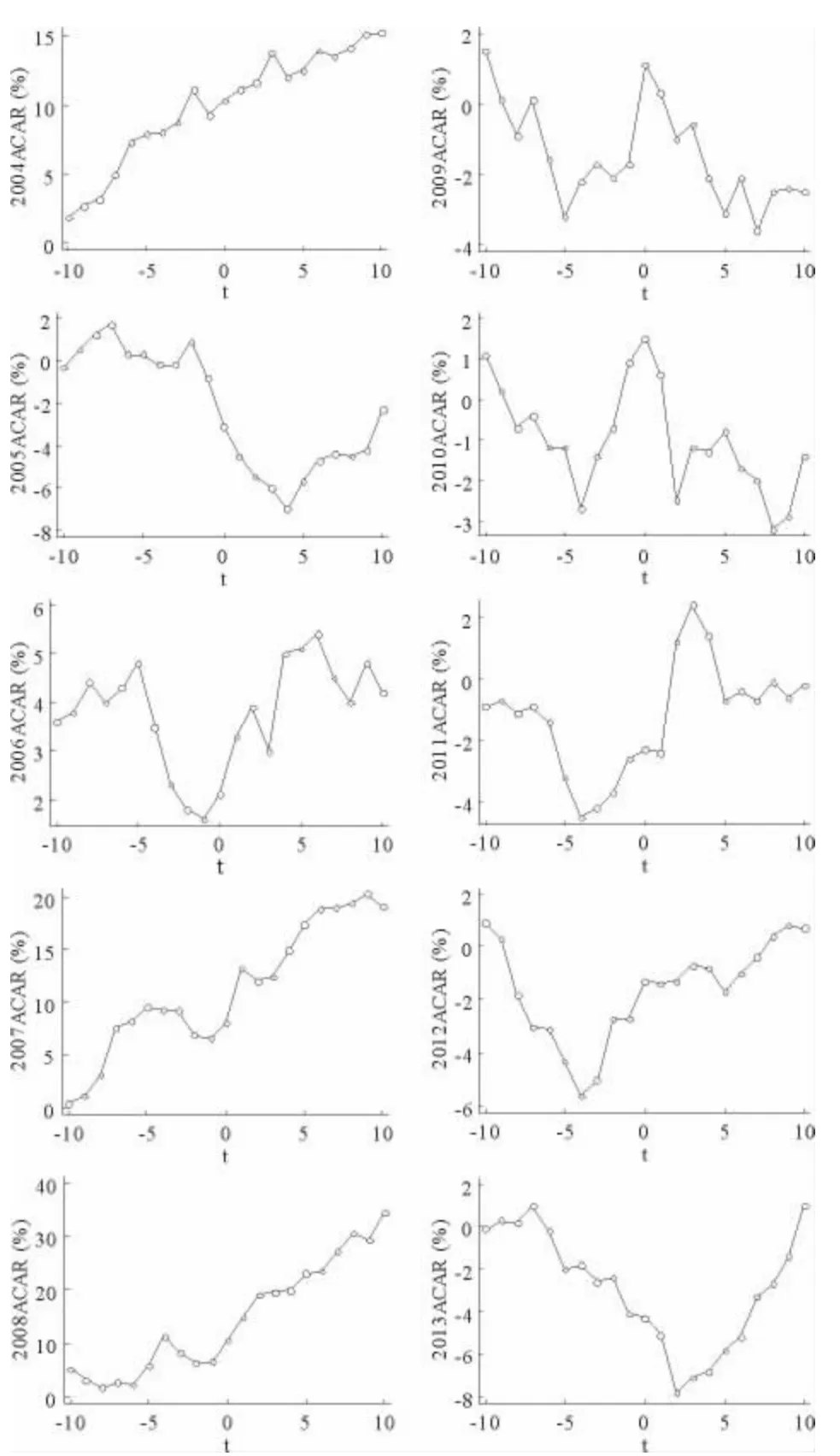

图1 农业股在历年事件期的累积平均超额收益率(ACAR)的走势

继续考察了10个事件期内各21个考察期累积平均超额收益率(表2)。结果显示,在十年共210个数据中,有77个在1%的显著水平上表现为正的累积平均超额收益率,27个在1%的显著水平上存在负的累积平均超额收益率。以上结果表明,样本总体的累积平均超额收益率显著为正的几率远远高于显著为负的几率,说明中央“一号文件”的出台对农林牧渔板块的“利好”大于“利空”,存在一定的财富效应。

考虑到每个事件的独立性和特殊性,进一步考察每年的中央“一号文件”的政策效应。结果表明,中央“一号文件”的出台,对农林牧渔板块有一定的刺激作用,但是这种刺激作用在各年呈现反应时间、反应强度不同等特点,且差异明显。2004年、2006年、2007年、2008年4年考察期内共有74个显著为正的累积平均超额收益率(在1%的水平上显著),占全部77个显著天数的96%。尤其是2004年,所有21个累积平均超额收益率均在1%的水平上显著为正。而在2005年、2009年、2010年、2011年、2012年、2013年6个考察期内,总计有19个、5个、8个交易日分别在1%、5%、10%的水平上出现显著为负的累积平均超额收益率。这可能是机构“借利好出货”现象,那么此时“一号文件”的出台,就变成了坏消息。同时,中央“一号文件”政策“利好”的属性也值得进一步考察,到底是怎样的“利好”才能激发市场反应。

2.2.2 中央“一号文件”政策效应的动态比较 为了进一步辨识农业政策对农业上市公司股价的影响,文章根据总体效应所呈现的年份差异并结合中国证券市场的历史股价表现,对10个“一号文件”政策进行阶段分析。以2004~2008年、2009~2013年作为两个阶段进行具体分析并加以对比。图1描绘了农业上市公司在历年事件期的累积平均超额收益率的走势。

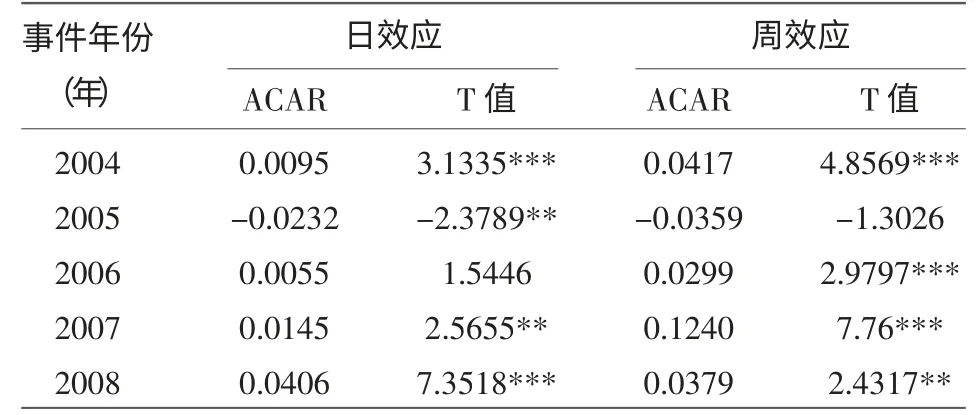

①2004年:由表2、表3可以看出,从t-10到t-1,平均超额收益绝大部分为正值,同时T检验结果也表明,t-10、t-9、t-7、t-6、t-5、t-3、t-2时超额收益率都显著为正。累积超额收益率ACAR(-10,-1)达到了9.3%(1%的水平上显著)。说明农业股对中央“一号文件”政策的发布做出了提前反应。这可能是考虑到1986年后“三农问题”再次作为中央“一号文件”主题,因此投资者对政策都抱有良好预期,对农业板块的提前炒作也愈演愈烈,投资者的积极预期使农业上市公司的股价大幅度上涨。中央“一号文件”公告日当日,农业股存在显著为正的平均超额收益率,这也从行业板块的角度说明了证券市场的信息传递在一定程度上是有效率的。此后,虽然中央“一号文件”公告日后t4、t7有所回落,但在t8、t9,正的超额收益率仍然能够保持一定的显著性。

图1显示,累积平均超额收益率从t-10开始显著,一直持续到t10,从t-7起累积超额收益率陡然上升并一直增加到15%。整个事件期表现出显著为正的持续增加的累积平均超额收益率。可见,政策在较长时间内持续且显著地影响了农业上市公司的股价收益,政策效应十分明显。

②2005年:该事件期间虽有部分正的平均超额收益率,但统计上并不显著,并且所有累积平均超额收益率中也未找到显著为正的区间。该年度中央“一号文件”对股价收益的影响不明显。

③2006年:从表1中所列的平均超额收益率来分析,在惠农政策再次以中央“一号文件”发布时,农业类上市公司受到了投资者的普遍看好,显示出国家政策支撑的强大“财富效应”。从T检验的结果来看,累积平均超额收益率在事件窗口的多个交易日呈现显著为正,t6达到最高值5.38%。

④2007年:由表1知,中央“一号文件”发布日前两日平均超额收益率开始大幅上升,发布当日迅速实现扭负为正,次日获得最高超额收益率5.13%,且正的超额收益率非常显著(1%的水平上),此后,收益率有所回调,回归到正常水平,但在发布日后t4~t6,正的收益率仍能保持一定的显著性。图1反映出,累积平均超额收益是显著增加的,在发布日前8日至后10日期间,农业股能够获得相当强的累积平均超额收益率。整个事件窗口期,ACAR(-10,10)高达19.13%且在1%的水平上显著。

⑤2008年:表1的数据显示,在t-10、t-5、t-4时,农业股都表现了显著为正的平均超额收益率,尽管2008年大盘深陷疲软状态,农业股却逆市上涨,这与中央“一号文件”出台带来的政策利好刺激密切相关。由表2知,以中央“一号文件”发布前10日为基准,公告前1日累积平均超额收益率开始迅速增加,始终保持在较高水平,最高一度接近35%。从T检验的结果来看,平均超额收益率在整个事件窗口期均显著为正,其中21个交易日中有18个通过了1%水平上的显著性检验。在较长的时间内,中央“一号文件”普遍提振农业上市公司股价,表明中央“一号文件”支农政策具有一定的持续有效性。

总结这一阶段,发现中央“一号文件”的发布对农业上市公司的股价存在强烈的利好影响。除2005年政策效应不明显外,其余4 a均产生显著为正的财富效应,绝大部分的日效应和周效应(表3)都通过了1%和5%的水平上的显著性检验,同时整个事件窗口期84个交易日中,累积平均超额收益率显著为正的天数达到81个,因此,得出结论,这一阶段的中央“一号文件”支农政策效应具有一定的持久性和强烈性。

表3 历年中央“一号文件”的日效应、周效应及其显著性(2004~2008年)

(2)第二阶段(2009~2013年)中央“一号文件”支农政策效应

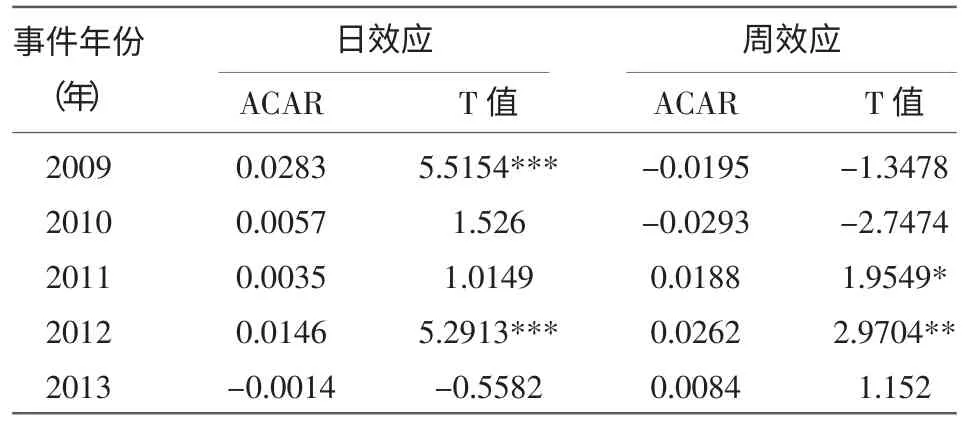

①2009年:与前一阶段十分明显的政策效应不同,事件没有通过统计上的检验,并且存在多个显著为负的超额收益率。这进一步说明,中央“一号文件”政策事件并非每年都呈现显著有效的政策效应。尽管如此,但是发现日效应依旧明显,中央“一号文件”发布当日获得最高的平均超额收益,并在1%水平上显著。这可能是政策消息公布前提前拉升的短暂性,累积超额收益率最高的3个区间(1%的水平上显著为正)集中在(-1,1)、(-1,0)、(0,1),也即农业上市公司在中央“一号文件”发布日前、后一日对政策反应较强烈,政策效应体现出其短期有效的一面。

②2010年:从中央“一号文件”发布前3日,平均超额收益率出现显著为正,发布前1日,获得最高的平均超额收益率1.6%,通过1%水平上的显著性检验。但是,值得注意的是,公告当日超额收益下降明显,虽依旧为正值,但并未通过显著性检验。而在中央“一号文件”发布后两日,农业类上市公司的平均超额收益率反而是负值,并且在统计上显著,原因可能是投资者对政策的预期效应已提前释放,导致在发布日后并没有强烈的效应表现。最高的累积平均超额收益区间出现在(-1,0)(1%水平上显著)也说明了中央“一号文件”政策“利好出尽是利空”的现象。从而得出结论,政策提前反应,短期内对农业股虽有积极影响但其影响有限。

③2011年:与2010年一样,农业股从发布日前3日开始出现正的平均超额收益率,并逐步增大,至发布日前一日获得较高的平均超额收益并通过1%水平的显著性检验。在其发布当日,正的超额收益率在统计上并不显著。发布后1日收益率突降至负值,而次日又获得最高超额收益3.54%,可见,t-1~t2期间股价波动剧烈,市场情绪不一。所以,2011年事件的特点是政策提前反应,但影响并不明显。

分析可能的原因是,2011年的中央“一号文件”在锁定“三农”的同时,更加具体明确了对水利设施的投入,水利水电工程承包商,即葛洲坝、粤水电和安徽水利三大龙头是最直接的受益股。文章研究的样本股(申万农林牧渔行业股)主要覆盖在基础农业,并未覆盖农业相关的水利建筑业,样本股中仅“大禹节水”直接属于主题受益股,这可能使得统计的平均超额收益结果没有直接反映中央“一号文件”水利主题所带来的政策利好。同时,水利建设更多的是体现其远期利好的属性,短期效应并不明显。

④2012年:从中央“一号文件”发布日前3日开始出现正的平均超额收益率,在发布当日获得较高的正收益1.44%,并通过1%水平上的显著性检验。而累积平均超额收益率虽呈缓慢上升趋势,但在统计上并不显著。所以,2012年事件的特点是政策的短期效应和提前效应愈加明显。

分析可能的原因是,中央“一号文件”的内容基本符合此前市场的预期,并没有什么令人惊喜之处。另外,该年文件主题聚焦的农业科技创新并非一朝一夕就能有业绩体现。所以,政策的远期利好并未带来其在近期能够持续上涨的动力[5]。

⑤2013年:与往年不同,2013事件并未出现提前反应,中央“一号文件”发布前反而出现波动下降。这可能是机构投资者为清理散户,便于事件发生时快速拉升相关股价。从中央“一号文件”发布后3日开始至后10日出现连续的显著为正的超额收益,最高达到2.38%。整个事件期,存在滞后的异常波动,可能与市场上主题和政策投资趋于弱化相关。

分析整个第二阶段,农业上市公司对于政策冲击的敏感度变弱,其短期有效的特点更趋明显。除了2009年、2012年通过日效应的显著性检验(表4),其他年份的政策事件存在由于预期效应提前释放而产生的事件发布后市场疲软及异常的表现。

表4 历年中央“一号文件”的日效应、周效应及其显著性(2009~2013年)

(3)中央“一号文件”支农政策效应的时期变化分析

从前后两个阶段比较来看,虽然多数年份,中央“一号文件”的效应均为提前释放,但第一阶段政策效应表现持久并强烈,第二阶段政策效应表现渐趋平淡。不同区间的累积平均超额收益率显示,第二阶段多集中在(-1,1)(-1,0)(0,1)等邻近文件发布日期间,政策呈现短期有效的特点,第一阶段出现的整个事件期显著为正的长期效应在第二阶段并未出现。另外,考虑到中央“一号文件”所带来的农业板块的超额收益可能与整体市场情绪有一定关系,文章将中央“一号文件”政策事件期置于整个股市的牛熊交替背景下分析。

2004~2008年期间的中央“一号文件”政策颁布事件期主要处在我国股市由熊市向牛市变迁的阶段。2004年正值中国证券市场第六次大熊市(2001年6月14日~2005年6月6日,2245点~998点)期间,在大盘整体震荡下跌的形势下,农业板块却逆势上涨,表现较好的抗跌性,说明该年中央“一号文件”的发布可能是促使农业相关上市公司表现出这一状况的主要原因。2006~2008年处在第七次大牛市阶段(2005年6月6日~2007年10月16日,998点~6124点),这一阶段事件期的政策效应非常强烈,同时又恰逢农业板块的热炒和主题行情的高涨,累积平均超额收益率远远高于2004年同期。由此,可以进一步得出,牛市对农业政策利好反应强烈并具有一定的持续性[6-7]。

2009~2013年期间的中央“一号文件”颁布事件期主要处在我国股市由牛市向熊市变迁的阶段。受金融危机的影响,2008年前后股市持续低迷,虽然国家出台众多利好政策,股市也一度出现阶段性上涨行情、回暖迹象,但牛市并未重启。在股市主要为熊市的大背景下,发现中央“一号文件”的政策利好对农业上市公司股价的影响甚微[8]。政策提前反应和短期有效的特点依旧存在,一方面承认中央“一号文件”支农政策的利好属性,另一方面,政策利好预期已经常态化,主题行情在熊市下的反应已趋于弱化和短暂。

以上的分析表明,短期内中央“一号文件”的发布对农业股股票的价格波动都有积极影响,都能不同程度影响相关股票的价格。但是两次事件的影响效果不一,影响幅度逐渐减弱,持续时间缩短,这说明市场可能对于农业政策的发布具有了一定的免疫性,中央“一号文件”的发布不再像前一阶段那样能够强烈地刺激农业股票在较长时期内的价格增长。

3 结论

从农业产业角度出发,以农业上市公司为样本,研究农业政策中央“一号文件”对农业上市公司股票价格波动的冲击与影响。在此基础上,分阶段纵向研究了连续10个“一号文件”政策效应的动态变化和阶段效应。得到以下主要结论:

第一,中央“一号文件”显著影响了农业上市公司的股价收益,政策效应明显。从整体上看,“一号文件”的发布对于农林牧渔板块上市公司的发展都有一定的刺激作用,在短期内能够产生一定的财富效应,政策效应明显。

第二,农业类上市公司在不同事件期的反应呈现出较大的动态差异。根据对历年“一号文件”发布农业上市公司超额收益的测算,我们发现农业上市公司在事件期不一定都有正的超额收益率,呈现各年反应时间、反应强度不同等特点。2004年、2006年、2007年、2008年4年考察期内共有74个显著为正的累积平均超额收益率(1%的水平上显著),占全部77个显著天数的96%。而在2005年、2009年、2010年、2011年、2012年、2013年6个考察期内,总计有19个、5个、8个交易日分别在1%、5%、10%的水平上出现显著为负的累积平均超额收益率。政策效应的不同可能跟政策利好的属性有关,也可能是预期的提前释放导致在事件发布日后并没有强烈的效应表现。

第三,由于政策利好预期的常态化和受股市表现的影响,“一号文件”政策效应趋于弱化和短暂[9]。2004~2008年期间的中央“一号文件”支农政策效应具有一定的持久性和强烈性。2009~2013年期间农业上市公司对于政策冲击的敏感度变弱,其短期有效的特点更趋明显。表现出:牛市对农业政策利好反应强烈并具有一定的持续性;随着政策利好预期趋于常态化,主题行情在熊市下的反应趋于弱化和短暂。

[1]胡金焱.中国股票市场“政策市”的实证考察与评析[J].财贸经济,2002,(9):19-22.

[2]胡永宏.农业政策对农业上市公司股票价格波动的影响研究[J].统计与信息论坛,2010,(12):64-68.

[3]孙志红,卢新生.农业政策对农业上市公司股票价格的影响研究[J].山西财经大学学报,2011,(5):70-76.

[4]许均华,李启亚.宏观政策对我国股市影响的实证研究[J].经济研究,2001,(9):12-21.

[5]彭文平,肖继辉.股市政策与股市波动[J].上海经济研究,2002,(3):60-65.

[6]Yuli Su,Yewmun Yip,Rickie W.Wong.The impact of government intervention on stock returns-Evidence from Hong Kong[J].International Review of Economics and Finance,2002,(11):277-297.

[7]Eugene F.Fama,Kenneth R.The Cross-Section of Expected Stock Returns[J].Journalof Finance,1992,(47):427-465.

[8]Eugene F.Fama,Stock Returns,Real Activity,Inflation and Money[J].American Economic Review,1981,(71):545-565.

[9]French Kenneth R.Stock Returns and the Weekend Effect[J].Journal of Financial Economics,1980,(8):55-69.

猜你喜欢

现代农村科技(2022年5期)2022-05-20

今日农业(2021年14期)2021-10-14

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

知识产权(2016年8期)2016-12-01

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28