实际控制人对公司信息披露质量的影响研究

2013-09-21 03:14:52陈耿,龚玲,刘星

重庆大学学报(社会科学版) 2013年1期

陈 耿,龚 玲,刘 星

(重庆大学经济与工商管理学院,重庆 400044)

上市公司信息披露质量是资本市场高度关注的问题。它不仅直接影响公司的透明度和投资人的决策,还会进一步影响整个资本市场的公平性和稳定性。中国有关管理部门对上市公司的信息披露质量高度重视,先后于1999年和2004年推出《关于提高上市公司财务信息披露质量的通知》和《关于进一步提高上市公司财务信息披露质量的通知》,主要目的就在于规范上市公司信息披露行为,提高信息披露质量。

实践中影响公司信息披露质量的因素多种多样。研究发现,包括公司领导权结构、董事会机制、企业财务状况、外部审计机构、市场及法律环境等多种内外部因素,都会对公司的信息披露质量产生一定影响。例如,Charles Chen和Bikki Jaggi通过对香港上市公司的研究发现,在一定条件下,独立董事比例的提高有助于公司信息披露质量的改善。高强、伍利娜的研究发现,董事会秘书兼任公司副总能显著提高信息披露质量,但两职合一(董事长兼任总经理)则会降低信息披露质量[1]。王斌、梁欣欣的研究则发现,公司规模增大、盈利能力增强,均有助于公司信息披露质量的提高[2]。Lev和Penman的实证研究也发现,公司规模与信息披露质量正相关[3]。Inchausti发现公司聘请的会计师事务所与信息披露质量成正比。

目前,国内对公司信息披露质量的研究较多关注股权结构因素,并已取得比较丰富的研究成果,但得到的某些结论却并不完全一致。王斌、梁欣欣的研究发现,控股股东的持股与公司信息披露质量之间不存在显著的相关关系[2];然而娄权的研究结果显示,第一大股东持股比例与信息披露质量正相关[4];高强、伍利娜也发现,第一大股东持股比例与信息披露质量显著正相关,同时,股权制衡度与信息披露质量负相关[1]。

事实上,人们对公司治理的认识随着研究的深入而不断推进:Jensen and Meckling1976年发表《企业理论:管理层行为、代理成本和所有权结构》以来,人们对公司治理问题的关注点主要在于管理层和股东的冲突。但后来发现,这一视角事实上主要建立在美英公司股权高度分散的条件下。到了20世纪90年代中后期,研究者的视野突破了美英公司的局限,发现世界上大多数国家公司的股权结构不是普遍分散,而是相对集中的,相应地,公司治理的主要矛盾被认为是大股东和中小股东的冲突。到了1999年以后,La Porta 、Lopez-de-Silanes、Shleifer、Claessens、Djankov、Faccio和Lang等学者相继发现,世界各国很多上市公司不是由公司的直接控股大股东控制,而是受实际控股股东的影响。实际控股股东的利益倾向和决策在很大程度上决定了公司的行为。因此,公司治理的状态和公司各方面的行为表现,都应追溯至实际控制人那里来寻找解释。所以,实际控制人的行为及与其他股东的冲突应该成为公司治理的关键所在。近年来,中国学者对中国上市公司的研究表明,这一结论也适合中国上市公司。刘芍佳等较早地提出了中国上市公司的实际控制人问题。之后,苏启林和朱文、戴璐和孙茂竹、邓建平和曾勇、李善民和王德友、王鹏和周黎安、谷祺等[5]、韩亮亮和李凯[6]在实际控制人框架下对公司价值、股利政策、公司绩效、资本结构等问题进行了广泛研究。这些研究表明,实际控制人的利益倾向与行为确实对公司各方面都产生了重要影响。所以,笔者在实际控制人框架下,展开对公司信息披露质量的研究,剖析实际控制人究竟如何影响上市公司的信息披露。

一、研究假设

众多研究文献表明,大股东的性质(身份)会对公司的各个方面产生重要影响。例如,江伟、沈艺峰发现,第一大股东为生产性单位时,上市公司会出现严重的资产替代行为。朱明秀发现,中国上市公司第一大股东的性质会显著影响公司绩效。

在实际控制人分析框架下,实际控制人与公司之间的关系,除了中间链条可能延长之外,其作为控股大股东的经济本质并无根本变化。因此,实际控制人的性质对公司决策、运行、日常管理以及公司价值均会产生重大影响,当然,也就会自然影响到公司的信息披露行为和最终的信息披露质量。在笔者的研究中,结合中国上市公司的实际,对样本公司的实际控制人按其性质分为两类:民营控股和国有控股①本文使用CCER数据库在对实际控股股东的分类方法,将实际控股股东分为:国有控股、民营控股、外资控股、集体控股、社会团体控股、职工持股会控股6类。但从实际统计结果看,国有控股和民营控股股东占了绝大部分,其他性质的实际控股股东数量很少。因此我们剔除了其他性质控股股东的样本,重点研究国有控股和民营控股。。我们认为,在不同的实际控制人控制下,公司的信息披露行为和信息披露质量会有明显差异。因此,提出假设1。

假设1:实际控制人的性质影响公司信息披露质量。

根据传统的代理理论和公司治理理论,随着控股股东股权比例的提高,股东的利益与公司及其他股东的利益趋向一致,代理冲突逐渐减弱。按照这个逻辑框架,具体到信息披露问题上,当实际控股股东的股权比例提高时,由于代理冲突减小,它会倾向于促使公司进行及时、全面信息披露,此时公司的透明度较高,信息披露质量较好;反之,当股权比例较低时,代理冲突严重,此时终极股东为保证自身的某些“非正常利益”的实现,可能采取各种方法干扰公司的信息披露行为,以保证自身对公司信息的垄断地位,结果必然导致信息披露质量的下降。因此,我们提出假设2。

假设2:实际控制人的股权比例(控制权或现金流权比例)越高,信息披露质量越好。

笔者采用 La Porta等[7]和 Djankov等的方法计算实际控制人的控制权和现金流权,即,控制权为实际控制人与上市公司股权关系链或若干股权关系链中最弱的一层或最弱的一层的总和,现金流权则为实际控制人与上市公司股权关系链每层持有比例相乘或实际控制人与上市公司每条股权关系链每层持有比例相乘之总和。

按照上述计算方法,实际控制人的控制权和现金流权并不一致,并且,通常的结果是控制权大于现金流权。从现金流权的计算方法可以看出,现金流权实际上表示了股东对公司资源的实际占有和分配比例。Bebchuck、Kraakman和Triantis指出,大股东可以通过交叉持股、金字塔持股以及双重股份结构等方式分离现金流权和控制权,结果能使部分股东(主要是大股东)以较少的资源投入实现超过其对应比例的更大的控制权。很多国家实际控股股东的实际持股状况已证明了这一点。Cleassens S等[8],Den-is、Mcconnell,Marchica等的研究发现,当控制权与现金流权出现偏离时,会导致实际控制人与被控制公司利益的不一致,公司的代理冲突加大。在实践中,控制权与所有权的分离往往对应着错综复杂的股权结构,而实际控股股东则利用这种关系从被控制公司那里实施有利于自己、但有损公司和其他股东利益的利益转移行为(隧道行为)。控制权与现金流权的偏离度越大,实际控制人与公司之间的利益偏差和代理冲突也会加大,其隧道行为则更加普遍和严重。而为了保证隧道行为的顺利实施,操纵和控制公司的信息披露则成为非常重要的一种手段,无疑,这会导致公司的信息披露质量下降。基于以上分析,我们提出假设3。

假设3:实际控制人的控制权/现金流权分离度越大,信息披露质量越差。

二、研究设计

(一)样本选择和数据来源

考虑到研究的时效性和研究中使用的财务数据的严格可比性(中国于2007年推行了新的会计准则),我们的研究时段设定为2007年到2010年,选择在深交所已经上市的所有A股公司作为研究样本(包括主板、中小板、创业板公司),但扣除了金融地产类公司和数据残缺公司。最后得到总样本3 378个,其中2007年的样本公司677个,2008年的样本公司745个,2009年的样本公司800个,2010年的样本公司1 156个。深交所各年对上市公司的信息披露质量考评结果来自深交所网站“诚信档案”。实际控制人的性质来源于CCER,其他数据来自国泰安数据库。

(二)变量和模型

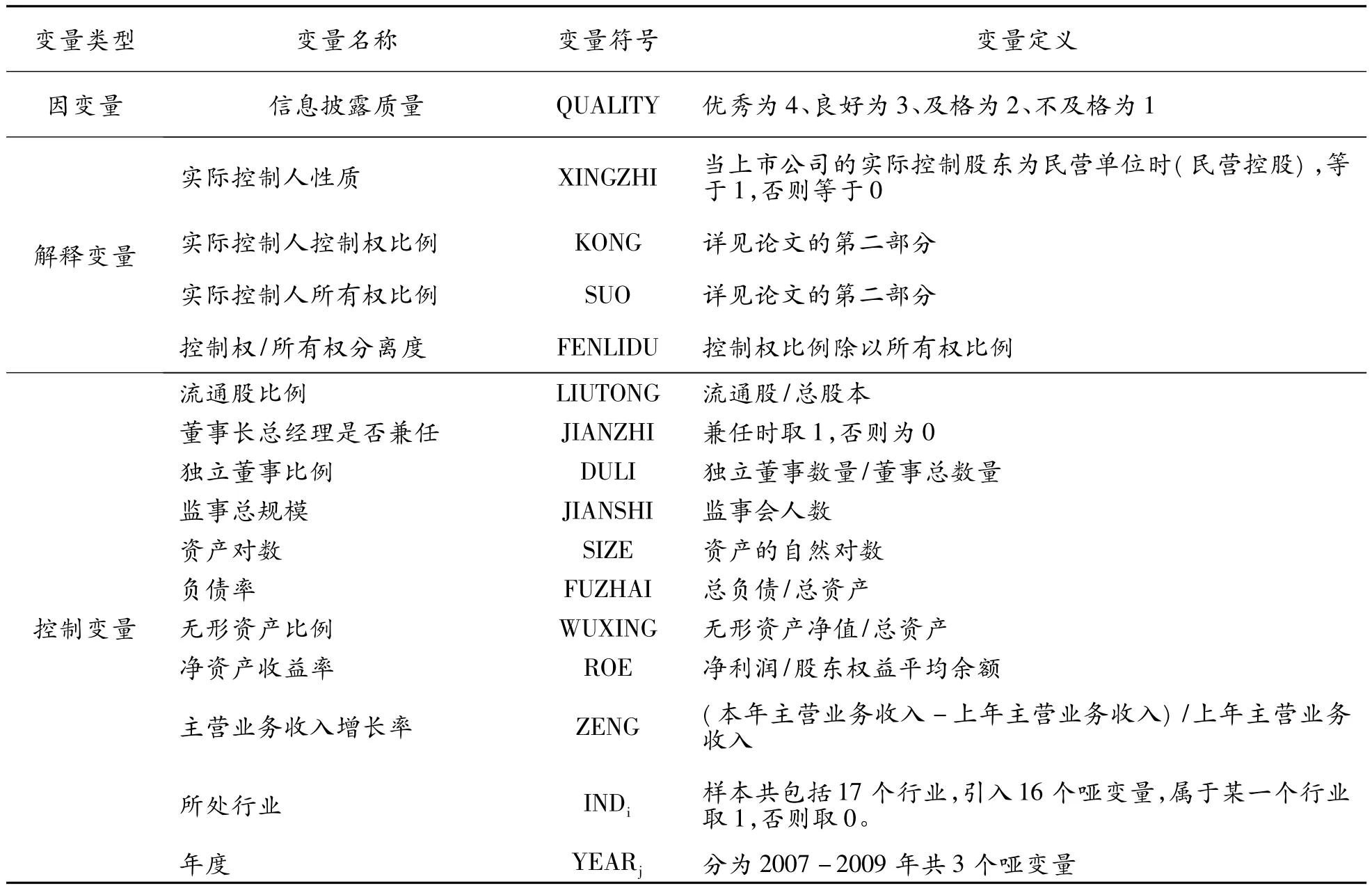

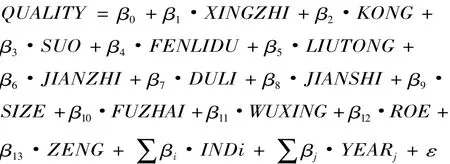

深交所对上市公司信息考评的原始记录为定性变量,分为优秀、良好、及格与不及格4个等级。为了便于研究,我们进行了一个转换。将优秀、良好、及格和不及格分别赋值为4、3、2和1,显然,数值越大表示信息披露质量越好。然后,主要采用多因素回归模型来考察有关因素对信息披露质量的影响。模型中的被解释变量为信息披露质量,解释变量为实际控制人性质、股权比例、控制权/所有权分离度等因素。已有研究发现,公司财务状况和治理结构对信息披露质量有比较明显的影响。因此,我们考虑在模型中引入反映财务状况和公司治理的控制变量。引入流通股比例、董事长总经理是否兼任、独立董事比例、监事会规模等因素来控制公司治理对信息披露质量的影响;引入企业规模、负债率、无形资产比例、净资产收益率、主营业务收入增长率来控制公司财务状况的影响;最后,还引入了行业哑变量和年度哑变量作为控制变量(表1)。

表1 变量含义

为检验前述假设,笔者构建以下多元回归模型:

三、实证结果与分析

(一)上市公司信息披露质量的总体说明

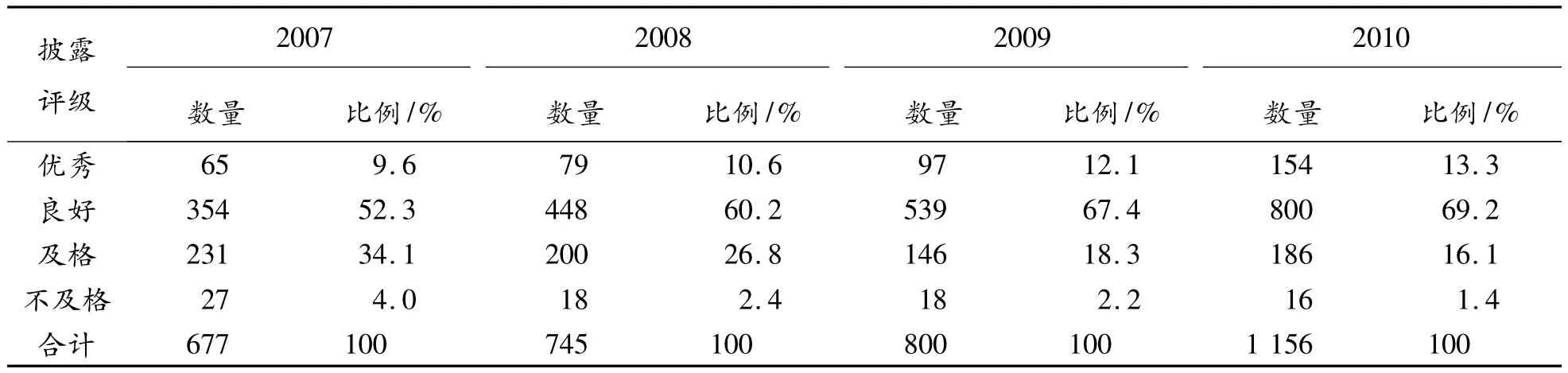

2007-2010年样本公司信息披露质量的总体情况见表2。

由表2可见,从2007年到2010年,公司信息披露质量总体状况较为稳定,一直保持了“中间大、两头小”的格局,即,获得良好和及格的公司占了主体,其总的比例基本上保持在85% ~87%范围,其中又以获得“良好”评级的公司比例最高;而获得优秀和不及格的公司都只是小部分;不及格公司的比例不仅低,而且还呈逐年下降趋势。

(二)单因素分析

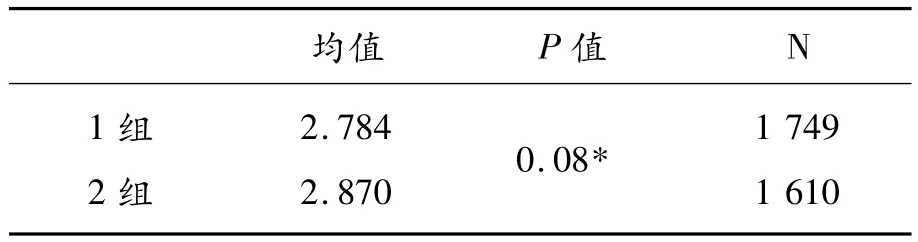

为了考察实际控制人性质对信息披露质量的影响,我们首先进行了单因素分析:将所有样本公司按实际控制人性质分为两组:实际控制人为民营单位的为第1组(民营控股),实际控制人为国有的为第2组(国有控股)。然后就各组样本公司的信息披露质量进行均值比较。结果见表3。

表2 公司信息披露质量总体情况(2007-2010年)

表3 实际控制人性质对信息披露质量影响的单因素分析

由表3可知,1组的均值在统计上显著低于2组,说明民营控股公司的信息批露质量较之国有控股公司略差。初步支持笔者提出的假设1。

(三)多因素回归分析

1.解释变量的相关性检验

在回归分析之前,我们先进行了解释变量的相关性检验。结果表明,除了实际控制人的所有权比例与控制权比例二者的相关系数较高之外,其他变量之间均不存在显著的相关性(由于篇幅所限,这里省略了相关性分析的具体结果)。因此,我们在随后的回归分析中将所有权比例与控制权比例分别引入模型,就不会存在多重共线性问题。

2.回归分析

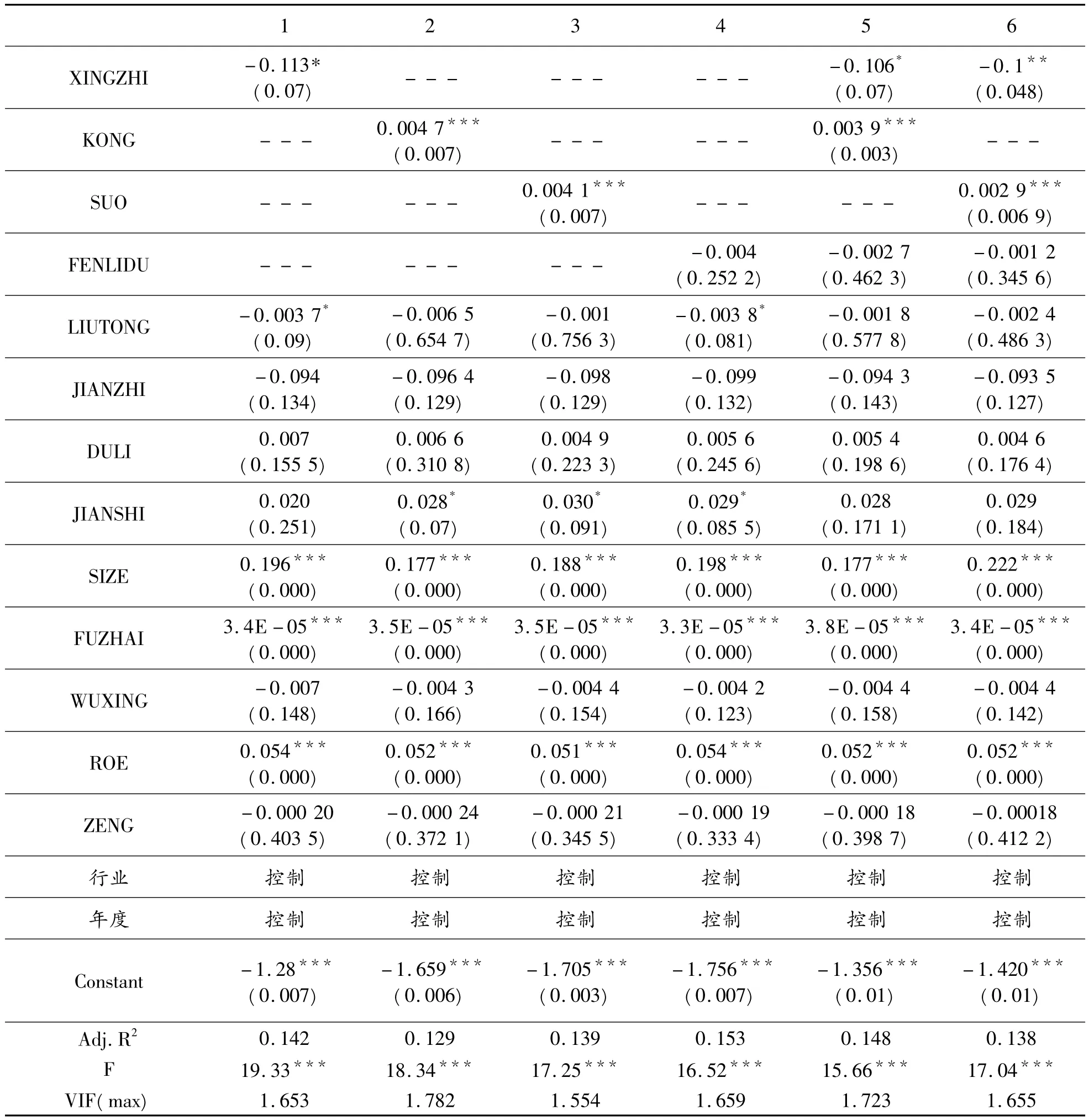

进一步通过多因素回归分析来检验笔者提出的研究假设。首先将控制人性质、控制权比例、所有权比例以及控制权/所有权分离度等解释变量单独引入回归模型(1、2、3和4),然后再将各解释变量同时引入回归模型(5和6)。结果见表4。有关统计指标表明,回归方程1-6在整体上均是显著的,且各模型最大的VIF值均未超过2,无多重共线性问题。

由表4中1的结果可见,控制人性质与信息披露质量显著负相关,说明当公司实际控制人为民营单位时,信息披露质量明显较差,支持假设1;由2与3的结果可见,控制人控制权比例和所有权比例与信息披露质量显著正相关,说明实际控制人股权比例的提高有助于信息披露质量的提高,支持假设2;由4的结果可见,控制权/所有权分离度与信息披露质量负相关,但在统计上不显著,假设3不能得到支持。

当各解释变量同时引入模型时(详见5与6的结果),亦可得出同样的结论。仍然支持假设1与假设2,不支持假设3。

总的来看,实证研究的结果表明,实际控制人的性质与股权比例对公司的信息披露行为的确存在显著影响。这表明,在从股权结构角度考察公司信息披露质量的影响因素时,不能仅仅停留在直接控股股东层面,而应追溯至实际控制人。另外,从回归分析的结果看,公司治理变量与信息披露质量的关系在统计上大都不显著,说明目前中国上市公司的公司治理因素并没有对信息披露质量产生实质性影响。财务因素的情况则不同。回归结果表明,一些财务因素对信息披露质量的影响非常明显:公司规模、负债率及净资产收益率与信息披露质量显著正相关,表明公司规模越大,负债率越高,盈利能力越强,信息披露质量就越好。

表4 多元回归分析结果

四、稳健性检验

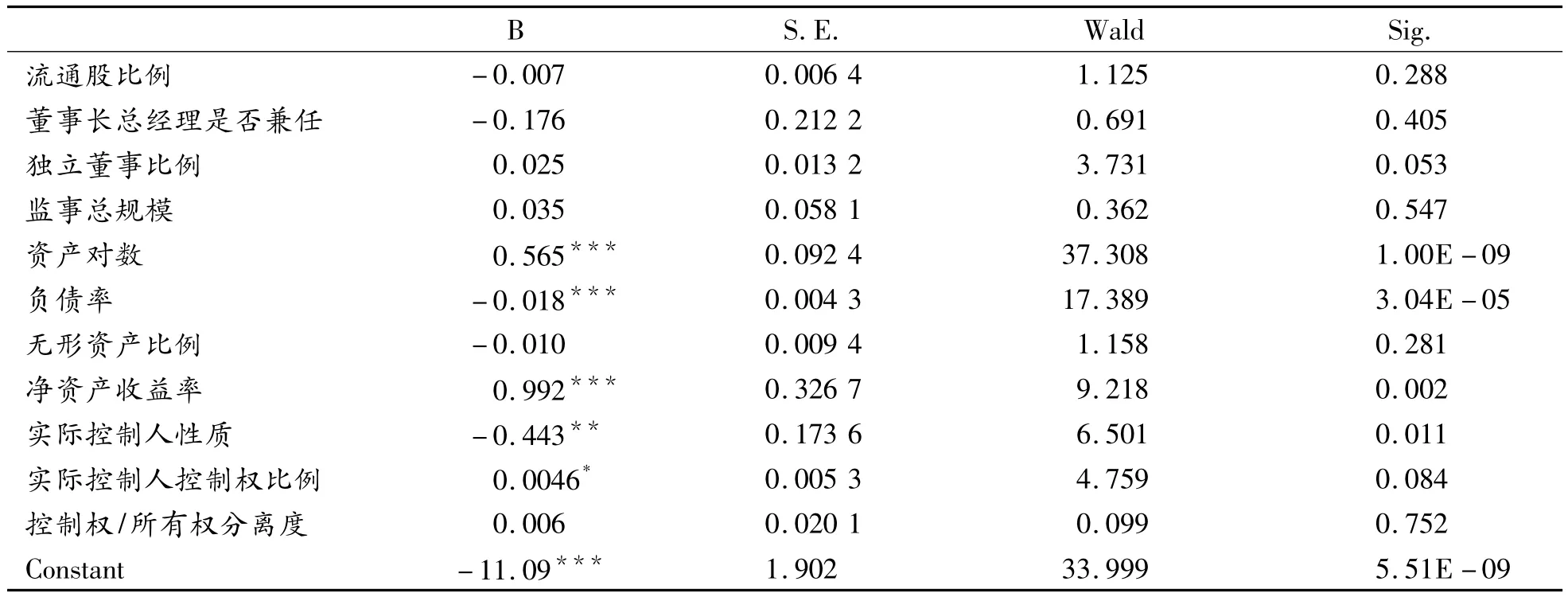

为保证研究结论的可靠性,我们采取了Logistic回归模型进行了稳健性检验。检验的过程是:将样本公司分为两大类:第一类为优秀和良好公司,将其信息披露质量计为“1”,第二类为及格和不及格公司,将其信息披露质量计为“0”。此时,信息披露质量转变为二元哑变量。然后采用Logistic回归模型,分析各解释变量和控制变量对信息披露质量的影响。结果见表5。

由表5可见,实际控制人的系数显著为负,说明当实际控制人为民营单位时,信息披露质量明显较差;实际控制人控制权比例的回归系数显著为正,表明终极控制人股权比例的提高有利于信息披露质量的改善。而控制权/所有权分离度的系数仍然不显著。最终的结论仍然是支持假设1和假设3,不支持假设2。

五、结论

笔者从实际控制人对公司进行最终控制和影响的角度研究实际控制人对公司信息披露质量的影响,提出了实际控制人的性质、股权比例及控制权/所有权分离度与公司信息披露质量之间的关系假说。研究发现:(1)实际控制人的性质对信息披露质量有显著影响。与实际控制人为国有单位的公司相比较,实际控制人为民营单位的公司(民营控股公司)信息披露质量明显较差。说明在中国现阶段,由私人控制的公司更加缺少透明度,反映出此类公司可能在投资者保护方面做得较差,缺乏规范的公司治理,内部的代理冲突较大;(2)实际控制人的股权比例与信息披露质量正相关,即,实际控制人股权比例的提高有助于公司透明度的提高,表明实际控制人股权比例的提高有助于缓和实际控制人与其他股东之间的冲突,降低代理成本;(3)实际控制人的控制权/所有权分离度与信息披露质量之间不存在统计上显著的关系。说明实际控制人控制权与所有权的分离尚未明显影响到公司的信息披露质量。

表5 Logistic分析结果

本研究得到的启示是,要有效提高中国上市公司的信息披露质量,深入认识公司治理的主要矛盾,不能仅仅停留在直接控股股东层面,而是应该追溯到实际控制人,在实际控制人与其他股东的代理冲突框架下展开分析和研究,同时实践中的政策制定和实施也应考虑到对实际控制人行为的约束和规范。

[1]高强,伍利娜.兼任董秘能提高信息披露质量吗?——对拟修订《上市规则》关于董秘任职资格新要求的实证检验[J].会计研究,2008(1):47-54.

[2]王斌,梁欣欣.公司治理、财务状况与信息披露质量——来自深交所的经验证据[J].会计研究,2008(2):31-38.

[3]LEV B,PENMAN S.Voluntary forecast disclosure,nondisclosure,and stock prices[J].Journal of Accounting Research,1990,28.

[4]娄权.上市公司信息披露质量的影响因素—深圳股市面板数据的实证研究[J].郑州航空工业管理学院学报,2006(8):69-72.

[5]谷祺,邓德强,路倩.现金流权与控制权分离下的公司价值——基于我国家族上市公司的实证研究[J].会计研究,2006(4):30-36.

[6]韩亮亮,李凯.控制权、现金流权与资本结构—一项基于我国民营上市公司面板数据的实证分析[J].会计研究,2008(3):66-73.

[7]La PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A.Corporate ownership around the world[J].Journal of Finance,1999,54:471-517.

[8]CLAESSENS S,DJANKOV S,FAN J P H,LANG L H P.Disentangling the incentive and entrenchment effects of large shareholding[J].Journal of Finance,2002,57:2741-2771.

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:44

汽车观察(2018年10期)2018-11-06 07:05:06

中山大学法律评论(2018年1期)2018-03-30 01:20:32

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

红土地(2016年7期)2016-02-27 15:05:54

中国卫生(2014年7期)2014-11-10 02:33:04