金融开放会增加中国宏观经济不稳定吗

2013-09-20 09:15:40何国华常鑫鑫

当代经济科学 2013年1期

何国华,常鑫鑫

(武汉大学经济与管理学院,湖北武汉 430072)

金融开放会增加中国宏观经济不稳定吗

何国华,常鑫鑫

(武汉大学经济与管理学院,湖北武汉 430072)

金融开放与宏观经济不稳定之间存在必然联系吗?本文构建了开放经济条件下包含金融开放度和利率调整时滞的新凯恩斯主义DSGE模型,通过MATLAB随机数值模拟分析了金融开放对宏观经济稳定的影响。研究结果表明,金融开放通过影响各国之间经济冲击的传导,而影响宏观经济稳定。金融开放度的增加和利率调整时滞的缩小有利于减少中国技术冲击产生的福利损失,但会增加国外产出冲击和利率冲击给中国造成的福利损失。根据目前中国经济所处的发展阶段和国际经济形势的复杂多变,中国应该坚持适度、灵活的金融开放策略,并且坚持国内利率市场化改革。

金融开放度;利率调整时滞;宏观经济不稳定;福利

一、引 言

布雷顿森林体系瓦解以来,金融全球化不断推进,为发展中国家引入了大量的稀缺资金,促进了工业化的快速升级。但实行金融开放的发展中国家无一例外的都遭受了严重的金融危机,例如80年代初的拉美债务危机、1994年的墨西哥货币危机、1997年的东南亚金融危机、1998年的巴西和俄罗斯金融动荡、2001阿根廷债务危机、2009年迪拜金融危机等。随着中国金融业的进一步对外开放,国内金融市场与国际金融市场的联动性不断增强,外部经济冲击给中国宏观经济稳定造成的负面影响也越来越大。2008年美国次贷危机导致中国众多企业倒闭,工人失业,宏观经济出现严重动荡。2011年美国债务危机后,美国是否会实施第三次量化宽松的货币政策成为决定中国宏观经济稳定的重要因素。危机带来的巨大破坏力让发展中国家的决策者们在金融开放的问题上产生了许多忧虑。金融开放与宏观经济不稳定之间存在必然的联系吗?金融开放给发展中国家带来了更多的收益,还是更多的不稳定?金融开放通过哪些途径来影响宏观经济不稳定?存在最优的金融开放度吗?应该如何在金融开放的过程中趋利避害?这些问题一直困扰着众多的理论研究者和政策制定者。

国外许多学者对金融开放度和宏观经济稳定之间的关系进行了研究。一部分学者认为金融开放有利于宏观经济稳定。Obstfeld and Rogoff[1]、Devereux and Sutherland[2]在新开放经济宏观经济学(New Open Economy Macroeconomics,简称 NOEM)框架下,认为金融开放有利于在全球范围内分散投资风险,实现消费的平滑,从而对宏观经济稳定起到积极的作用。但是,也有一部分学者认为金融开放不利于宏观经济稳定,Gavin and Hausmann[3]以发展中国家为研究对象,通过实证分析得出金融开放与宏观经济不稳定之间存在正相关。Pancaro[4]在 NOEM的框架下把房地产财富引入到效用函数中,研究得出金融开放度的增加会加剧消费的波动,导致宏观经济更加不稳定。还有一些学者指出金融开放对宏观经济稳定的影响存在不确定性,取决于其他因素。Sutherland[5]在NOEM的框架下,研究认为随着金融开放度的增加,货币政策冲击对宏观经济不稳定的影响会增加,而实际的需求和供给冲击对宏观经济不稳定的影响会减小。Buch 等[6]在 Sutherland[5]研究的基础上引入了消费习惯,研究认为金融开放对宏观经济稳定的影响取决于经济冲击的性质,货币政策冲击会加剧宏观经济不稳定,而财政政策冲击会减缓宏观经济不稳定。Evans and Hnatkovska[7]建立了一个简单的开放经济模型,认为金融开放对宏观经济稳定的影响随开放期限发生变化,在金融开放初期,宏观经济不稳定会加剧,但在金融开放达到一定程度的时候,会有利于宏观经济稳定。Calderon and Hebbel[8]通过实证研究指出金融开放对宏观经济稳定的作用受国家债务比率和国内金融市场发展完善程度的影响,债务比率低和国内金融市场发展完善的国家产出波动程度较小。

近些年,国内也开始重视对金融开放度的研究。少数学者指出金融开放会促进经济增长。邓力平、孔令强[9]在对130个国家进行实证研究后,认为在目前我国法律体系不完善的情况下,金融开放会有利于我国金融发展和经济增长。然而,更多的学者对于金融开放产生了忧虑。董青马、卢满生[10]通过对全球60个国家的实证研究,指出随着金融开放度的增加,发展中国家发生银行危机的可能性提高。张玉鹏、王茜[11]以东亚经济为实证样本,研究认为由于国内金融体系的完善程度不同,发达国家和发展中国家面对金融开放产生的影响也不同,金融开放有利于发达国家的宏观经济稳定,但会加剧发展中国家的经济波动。也有学者认为金融开放的作用存在时间的不一致性。黄明皓[12]采用NOEM的研究方法,并结合实证研究指出金融开放度的提高在短期内对产出的调整具有消极作用,但是在长期内存在积极作用。

已有的研究从不同的角度分析了金融开放对宏观经济稳定的影响,为我国金融开放政策的实施提供了部分理论基础。然而,在方法上,这些研究主要集中于使用NOEM框架和实证分析两种,因为每一种研究方法都有其局限性,所以本文将尝试采用新凯恩斯主义(New Keynesian)的随机一般均衡(Dynamic Stochastic General Equilibrium,简称 DSGE)模型对该问题进行研究。国外许多学者对新凯恩斯主义DSGE模型进行了相应的研究,其研究表明该分析框架对于解释宏观经济现象和分析货币政策具有良好的效果。其中,Parrado[13]和 Gali and Monacelli[14]分别利用该框架较好的分析了宏观经济稳定和货币政策目标选择的问题。但是,国内对于该框架的研究还较少。在研究内容上,本文不仅引入了金融开放度,同时还引入了利率调整时滞。Edwards and Khan[15]指出利率调整时滞反应了国内金融市场发展的水平,当一国的金融市场发展水平上升时,利率调整时滞将会减小。易宪容[16]也指出,由于中国政府对利率的完全管制,国内利率水平完全僵固在一个不变的水平上,利率市场化是发展国内金融市场的必由之路。引入利率调整时滞能够更好的厘清国外经济波动通过国内金融市场对宏观经济稳定影响的传导路径。

总的来说,本文分别从研究方法和研究内容两个方面对金融开放与宏观经济不稳定问题的研究进行了改进和创新。

本文在 Parrado[13]和 Gali and Monacelli[14]研究的基础上,借鉴 Edwards and Khan[15]对于金融开放度和利率调整时滞的定义,构建了开放条件下包含金融开放度和利率调整时滞的新凯恩斯主义DSGE模型。利用蒙特卡罗随机数值模拟重点探析了金融开放度和利率调整时滞对宏观经济稳定的传导机制,通过福利比较,清楚的了解到金融开放度对宏观经济稳定的影响程度。

全文结构如下:第二部分构建理论模型,综合参考 Parrado[13]和 Gali and Monacelli[14]的研究,建立了开放条件下包含金融开放度和利率调整时滞的新凯恩斯模型,第三部分结合中国实际情况,采用校准的方法对参数进行赋值,第四部分采用MATLAB软件进行了随机数值模拟,分析了金融开放度和利率调整时滞变化对宏观经济变量的影响,第五部分分析了金融开放度和利率调整时滞变化的福利效果,最后一部分为本文的结论和对中国金融开放政策的启示。

二、金融开放度和利率调整时滞DSGE模型的构建

卢卡斯批判给传统的凯恩斯理论造成了巨大冲击。20世纪90年代开始,微观个体的经济行为被引入到宏观经济的分析框架中,通过把宏观经济的运行规律与微观个体的最优化行为结合在一起,形成了新凯恩斯主义的分析框架。该分析框架得到了学术界的广泛认可,在分析宏观经济问题中具有良好的效果。

(一)家庭

假设居民的效用由三部分组成:消费、实际货币余额和劳动,Ut=U(Ct,Mt/Pt,Lt)。国内外每个居民拥有相同的效用函数:

其中,CH,t和 CF,t分别表示国内外的消费品,φ表示国外消费品在本国消费指数中的权重,可以理解为本国的贸易开放度,δ代表国内外商品的替代弹性。居民的初始财富以债券的形式持有,债券的价格会发生变化。居民通过劳动获得工资,用获得的收入购买消费品,所有的资金流入和资金流出相等,约束条件如下:

其中Qt,t+1表示随机贴现因子表示债券的持有额,表示转移支付,W表示工资。为了简化分析,假设政府购买支出为零,政府采用平衡的财政预算政策,其全部的货币收入用于转移支付,在均衡条件下政府的预算平衡,则 Mt- Mt-1=TRt。在(3)的约束条件下,对(1)式求解效用最大化,可以得到以下一阶条件:

方程(4)是消费的欧拉方程,是商品市场均衡的重要条件。它表示消费者在追求效用最大化时消费的跨期配置,其受利率和风险厌恶系数的影响,利率上升则消费者将会把更多的收入用于未来的消费,风险厌恶系数下降,消费者将会把更多的财富用于当期的消费。方程(5)是劳动的供给函数,它是劳动供给市场均衡的重要条件。在该模型中,劳动是生产中唯一需要投入的要素,劳动投入量和技术程度直接决定了产出的多少。劳动投入的增加会增加消费者(也是劳动供给者)的收入,消费会增加,效用提高,但劳动时间延长会挤占闲暇的时间,给消费者带来负的效用。因此为了实现效用最大化,消费者会在劳动和闲暇之间找到一个最优的均衡点,这个均衡点就是第二个最优的一阶条件方程所蕴涵的解。对一阶条件进行对数线性化得:ct=Etct+1-(1/ρ)(it- Etπt+1- χ),pct+ ηlt=wt- pt,其中,c表示国内消费指数的对数,i为名义利率,π为通货膨胀率,χ=(1-β)/β,本文小写字母均为相关变量的对数形式,星号表示对应的国外变量。cH,t表示本国居民对本国商品的需求表示国外居民对本国商品的需求。在均衡条件下,国内的产出等于国内外居民对本国商品的需求:

由(2)、(6)以及价格指数之间的关系,可以求得IS曲线:

其中,x为产出缺口,定义为x=yt-yt,a为技术进步率,Δ为差分符号,ω1=(1-φ)/ρ(1-2φ),ω2=φ/(1 -2φ)- K2/K1δ(1 - φ),ω3=(1+ η)k1,k1=[ηδ(1 - φ)+ ρδ-2φρδ+ φ]/δ(1 - φ),k2= ρφδφ。产出缺口不仅与利率有关,还受到下一期产出缺口、通货膨胀预期和技术冲击的影响。在开放经济的条件下,其与国外的产出之间也存在联系。这突破了传统理论局部分析的限制,在一般均衡的框架下,更加全面的厘清宏观经济变量之间的关系。当金融开放度小于0.5时,利率与产出缺口呈负相关关系,这与传统的IS曲线一致,利率上升时,产出下降。

(二)厂商

为了简化分析,假设生产函数中只有劳动一种投入要素。

Y(j)代表厂商生产产品j的数量,A表示技术冲击。在传统凯恩斯模型中,假设价格会在一期内保持粘性,在下一期期初迅速调整到新的价格水平。而Calvo[17]对价格粘性的形式进行了改进,假设每一时期有1-θ比例的厂商会将价格调整到新的均衡水平,θ比例的厂商会保持价格不变,也可以理解为每个时期厂商调整价格的概率为1-θ,价格变化不再是跳跃式,而具有连续性,使其更加符合实际经济情况。

其中,PnewH,t为调整后国内商品的新价格,ξ表示国内商品之间的替代弹性。由于厂商有一定的垄断力量,可以根据不同的市场定价,厂商以利润最大化为目标,即未来现金流的最大贴现值,设定新的市场价格:

MC为边际成本,通过求解最优化可以得到厂商的一阶条件:

主要通过(8)、(9)、(10)可以得到总供给曲线①详细的推导过程可以参考Gali and Monacelli[14]的附录。:

方程(11)代表非传统的Phillips曲线,国内通货膨胀率不仅受到产出缺口的影响,同时还受到国内通货膨胀预期的影响。产出缺口越大,国内通货膨胀率越高;通货膨胀预期越高,通货膨胀率越高。

(三)金融开放和利率调整时滞的度量

国外许多学者对金融开放进行了定义,其中,Carmignani and Chowdhury[18]将金融开放定义为解除本国资本流动在管理上或法律上的约束,并且为国内金融系统进入全球市场创造必要条件的过程。总的来说,一般用资本流动指标来对金融开放度进行度量,资本流动指标的度量方法有两种:数量方法(quantity method)和价格方法(price method)。数量方法主要是通过资本流动中的一些总量指标来反映出资本流动情况,比如资本流入和流出总量占GDP的比重,而价格方法主要利用“一价定律”的思想对资本流动进行度量。IMF、OECD、Edwards and Khan[15]、Quinn[19]、Lane and Ferretti[20]等国外机构和学者利用上述方法设计出了不同的金融开放指标②国内学者黄玲[21]和贾秋然[22]分别对国外各种不同的金融开放度量指标进行了详细评述。。本文通过建模来分析金融开放度对宏观经济稳定的影响,采用价格方法更加合适。Edwards and Khan(1985)最早把金融开放度通过无抛补的利率平价来衡量,如果资本可以自由流动,则套利活动会使得国内外的利差等于远期汇率的升贴水率,这两者之间存在的偏差就可以衡量出资本所受到管制程度。Edwards and Khan[15]认为除了金融开放度,利率调整时滞也是影响各国经济冲击传导的重要因素,并将其与利率平价巧妙的结合在一起。从理论的角度来看,金融开放度衡量了一国金融市场对外开放的程度,侧面反映国际金融市场发展的水平;而利率调整时滞从国内金融市场的角度出发,反映国内金融市场的完善程度,尤其是利率市场化的深度。当国内金融市场发展完善时,面对新的经济冲击,利率会迅速做出调整,调整时滞较短。反之,则调整时滞会很长。

其中,i*是外国的名义利率,et为名义汇率的对数,r为实际利率。ψ为金融开放度,值越大,表明金融开放度越高。α刻画利率调整时滞,值越大,表明利率调整的时滞越短。当ψ=0时,国内金融市场处于完全封闭的状态,国内的名义利率由本国的通货膨胀率和实际利率来决定;当ψ=1时,国内金融市场完全开放,无抛补的利率平价成立。当α=0,当期的利率完全受前一期利率的影响,调整速度非常慢;当α=1,利率会迅速调整到新的均衡水平。

(四)价格关系、货币政策和随机冲击

由于IS曲线和Phillips曲线中的通货膨胀率采用的是不同定义,因此需要对两者之间的关系进行描述。通过求解国内一单位消费指数的最小支出,可以得出国内消费价格指数,进行对数线性化可得:pt=(1 - φ)pH,t+ φpF,t取差分可以得到基于CPI的通货膨胀指标和基于国内价格指数通货膨胀指标之间的关系:

其中,τ为贸易条件,定义为出口价格指数与进口价格指数之比。根据产出等于消费的均衡条件,可以得出τt=(ct-c*t+ ε(1 -2φ))/δ(1 -2φ),将其代入到(13)式,可以得到:

Taylor[23]研究发现实际利率是惟一与物价稳定和经济增长保持长期稳定关系的变量,提出了相应的利率规则,即泰勒规则。泰勒规则的提出受到了广泛的关注,后来不断地有学者对其进行了修正和拓展。在开放经济的条件下,同时引入利率平滑因子和前瞻性变量,可以得到(15)式的泰勒规则。

Clarida,Gali和 Gertler[24]率先提出前瞻性利率规则,其认为货币政策对经济变量的传导存在一个时滞,因此需要提前预测经济变量的变化,这样提前做好准备,保证货币政策的有效性。主张把通货膨胀和产出的预期变量放入到泰勒规则中,即每期的目标名义利率是预期的通货膨胀率和产出缺口的函数。

借鉴 Parrado[13]的方法,方程(16)、(17)和(18)给出了三个外生冲击变量:外国产出冲击、本国技术冲击和外国利率冲击。其中,ed,es和eg都是均值为0,方差为0.01,独立同分布的随机变量。

三、参数赋值

在本文的模型中存在着许多外生参数,这些参数没有统一的赋值,主要根据每个国家内在经济的运行规律来选取。表1给出了相应参数对应的估计值,括号中是相应数据的来源。

表1 参数的值

利用中国2009年的消费和进口数据测算出贸易开放度φ为0.41,本文利用刘洪和昌先宇[25]估计出的中国1978-2008年全要素生产率的数据得到ρ3的估计值为0.83。黄明皓[12]指出当国内外商品的替代弹性δ取值为2时更加符合中国的实际情况。同时,给定本国实际利率r取值为0.02。由于中国目前还没有采用泰勒规则,无法通过实际数据获得货币政策的相关关系,因此主要参考Parrado[13]的研究对货币政策规则的参数进行赋值。Parrado[13]对智利的实证研究表明其利率平滑因子ω取值近似为0.5,本文采用同样的参数值。Parrado[13]指出在浮动汇率的情况下κe取值为0,在有管理的汇率制度下取值为3.34;在采用严格通货膨胀目标制的情况下κx取值为0,否则取值为0.5;由于通货膨胀目标在货币政策中较为重要,κπ一般取值为1.5。根据中国目前的经济环境和货币当局的政策导向,可以看出短期内不会放弃有管理的浮动汇率制度,也不会采用严格的通货膨胀目标制,保持产出的稳定增长仍然是重要的货币政策目标。因此,本文κπ、κx和κe分别取值为1.5、0.5 和3.34。本文重点考察金融开放度 ψ 和利率调整时滞参数α对宏观经济稳定的影响,ψ和α的取值在0到1之间变动。

四、随机数值模拟

在引入Calvo定价机制后,DSGE模型的求解过程变得复杂和不确定。国外学者主要通过随机数值模拟来分析不同经济冲击对宏观经济变量的影响,本文也采用相似的分析方法。本文通过MATLAB软件进行了蒙特卡罗随机数值模拟,模拟次数为2100,时间段为25。下文将分二个部分讨论金融开放度变化和利率调整时滞变化对宏观经济稳定的影响。第一部分给定利率调整时滞为0.5,金融开放度在0到1之间取值;第二部分给定金融开放度为0.5,利率调整时滞在0到1之间取值。

(一)金融开放度的变化对货币政策效果的影响

模拟系统的方程为(7)、(11)、(12)、(14)-(18),包括三个主要的经济冲击:外国产出冲击y*t、本国的技术冲击at和外国利率冲击i*t。

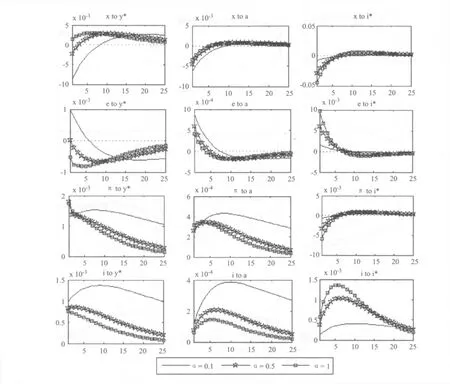

图1 金融开放度的变化对货币政策效果的影响(α=0.5)

图1给出了随着金融开放度的变化,三种不同的冲击来源对四个重要宏观经济变量的影响。面对国外的产出冲击,国内的产出缺口随着金融开放程度的提高而上升。当金融开放度只有0.1时,国外的产出冲击会使得国内产出缺口出现较大幅度的下降;当金融开放度提高到0.8时,情况发生逆转,国外的产出冲击会使得国内产出缺口出现较大幅度的上升。DSGE模型是一个动态的随机模型,宏观经济变量之间呈现动态的相互影响,用简单的经济学推导很难对其中的传导机制进行准确描述。对此本文依据最后的模拟系统并结合经典的经济学理论对其进行剖析。从IS曲线可知,当国外的产出增加时,会增加对国内产品的需求,从而导致国内产出也增加,国内的通货膨胀会随之上升。在泰勒规则的指导下,为了稳定国内经济,本国货币当局会提高利率,国际资本会流入,利率又会趋于下降。金融开放度越高,国内利率回归稳定的速度也越快,其对产出的挤出效应也越小。第1列最下面的图可以验证上述的经济学推导,经济开放度越大,国内利率最终上升的幅度越小。除此之外,汇率与产出缺口的变化方向相反,当产出增加时,汇率下降,即本币升值。通货膨胀与产出缺口的变化方向相同,产出增加的越多,通货膨胀率越高。用同样的推导过程,可以解释本国技术冲击的影响,随着金融开放度的提高,产出缺口、汇率、通货膨胀率和利率的波动程度都减小。但是,面对国外的利率冲击,国内宏观经济的波动幅度增大。这表明随着金融开放度的提高,本国经济受国外货币政策影响的程度在提高。

(二)利率调整时滞的变化对货币政策效果的影响

图2 利率调整时滞的变化对货币政策效果的影响(ψ=0.5)

图2给出了随着利率调整时滞的变化,三种不同的冲击来源对四个重要宏观经济变量的影响。当利率调整时滞参数由0.1上升到1时,表明利率调整速度加快,面对国外产出冲击,国内的产出缺口由负变正。其与金融开放度的增加有着类似的作用,其经济学原理也相似,当利率调整时滞减小时,国际资本流动会使得国内的利率快速向均衡水平回归,减小国内利率上升对产出的挤出效应。

五、金融开放度和利率调整时滞变动的福利效果

为了能够比较分析金融开放度和利率调整时滞变化对宏观经济稳定的影响,本文采用福利分析准则。用预期损失函数作为福利的判断标准,由于实际货币余额的效用较小,本文主要采用真实变量的效用。与 Gali and Monacelli[14]采用同样的方法,由效用函数整理可得:

通过取无条件期望,损失函数变为:

其中,Var(xt)和 Var(πH,t)分别表示产出缺口和国内通货膨胀率的无条件方差,ε参照Gali and Monacelli[14]的研究取值为6。Calvo[17]定义的损失函数只考虑了通货膨胀率。Woodford[26]Parrado[13]指出经济冲击不仅对通货膨胀有影响,同时也对产出等其他宏观经济变量的波动有影响,通货膨胀、产出的波动都会导致宏观经济的不稳定,导致整体福利水平的下降。由于福利损失的绝对数值较小,为了便于书写和比较,我们对所有福利损失的数值扩大十万倍。

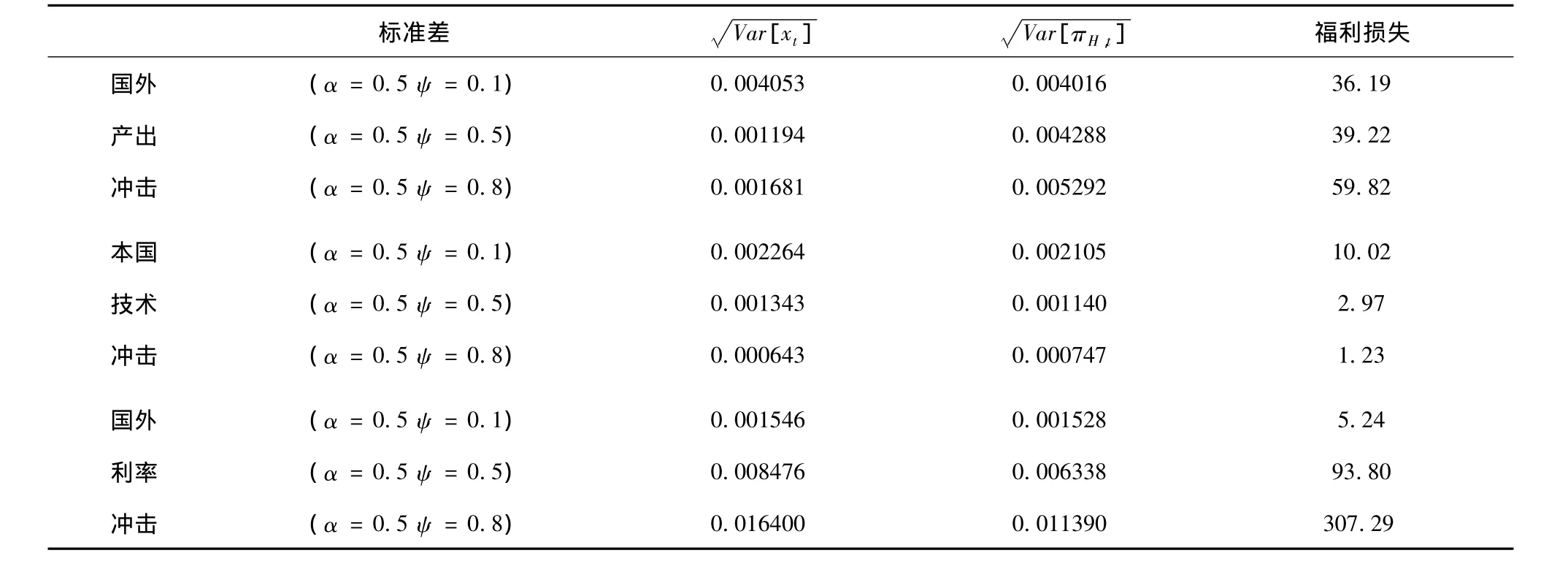

从表2中可以看出,当国外产出冲击发生时,随着金融开放度由0.1上升到0.8,本国的福利损失增加了23.63个单位;当本国技术冲击发生时,随着金融开放度的上升,本国的福利损失呈下降趋势,而国外利率冲击导致相反的效果。从变化的幅度来看,面对国外产出冲击和国外利率冲击,福利损失呈现加速上升的趋势;而面对本国技术冲击,福利损失减少的幅度在不断下降。这表明,在开放程度较低的情况下,增加金融开放度,可以使得本国技术冲击导致的福利损失快速减小,同时国外产出冲击和国外利率冲击所导致的福利损失又不会大幅度上升。

表2 金融开放度的变化福利损失

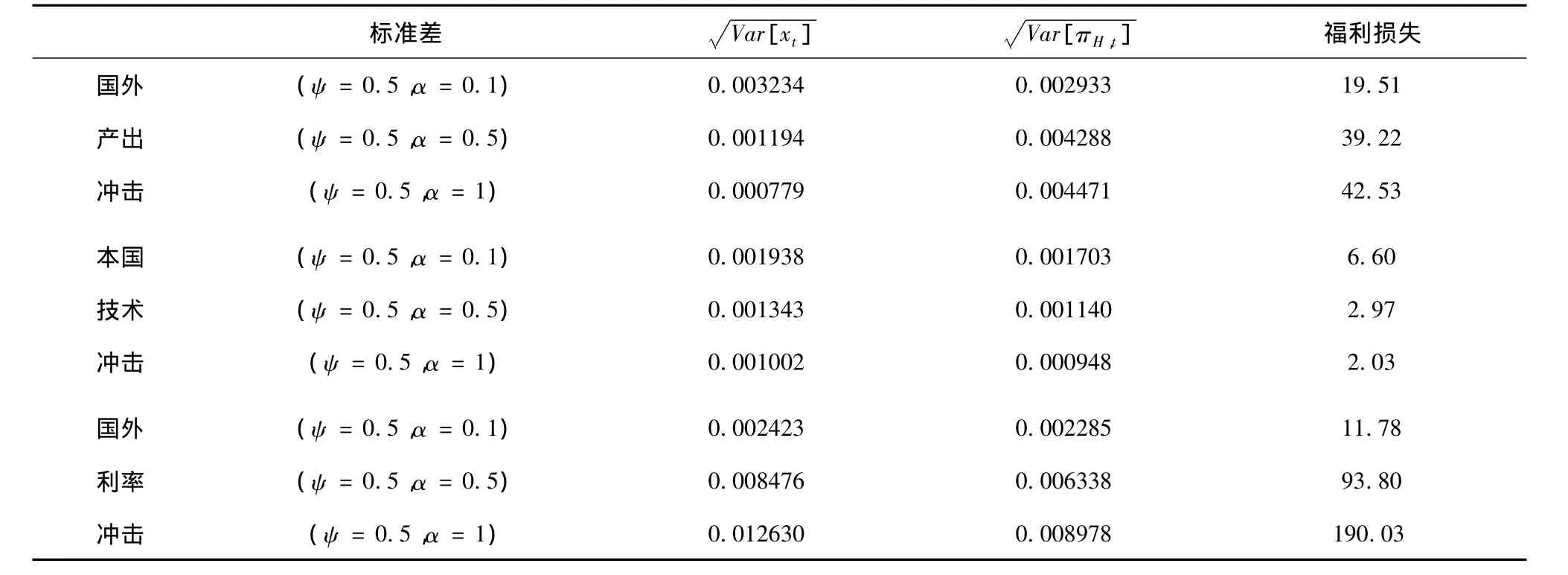

从表3可以看出,利率调整时滞变化带来的福利变化趋势与金融开放度变化带来的福利变化趋势相同,但是,导致的福利变化幅度不同。金融开放度对国内福利变化的影响要大于利率调整时滞变化的影响。面对国外利率冲击,当金融开放度由0.1上升到0.8时,福利损失增加了202.05个单位;当利率调整时滞参数值由0.1上升到1时,福利损失只增加了178.25个单位。从福利分析的结果来看,我们可以得到如下结论:

(1)金融开放度与利率调整时滞变化对宏观经济稳定有着相似的影响。金融开放度与利率调整时滞有一定的替代性,但不能完全替代。当金融开放度不为零时,利率调整速度的提高可以一定程度上替代金融开放度的增加。但是,当金融开放度为零时,即完全封闭经济的情况下,即使利率调整不存在时滞,面对国内冲击,宏观经济也不能实现稳定。反之,当国内金融市场完全对外开放,如果利率调整时滞参数为零,宏观经济也不能实现有效的稳定。

(2)金融开放度增加对宏观经济稳定有着正反两方面的作用。当国外冲击居于主导地位时,包括国外产出冲击、国外利率冲击等,金融开放度越高,福利损失越大。当本国冲击居于主导地位时,包括产出冲击等,金融开放度越高,福利损失越小。

(3)金融开放度增加会产生边际收益递减,而使得边际成本递增。当同时存在国外的产出冲击和本国的技术冲击时,随着金融开放度增加,从本国技术冲击中得到的福利收益在不断减少,而国外产出冲击导致的福利损失在加速上升。模拟结果也表明金融开放度为0或者1时,系统都呈现不稳定的状态。对于不同经济情况的国家,各自存在的金融开放度。这一最优的金融开放度既能够有效地分散国内冲击对宏观经济稳定的不利影响,同时又可以避免国内宏观经济对国外的经济冲击产生过度反应。

表3 利率调整时滞的变化福利损失

六、结论和启示

本文在 Parrado[13]和 Gali and Monacelli[14]研究的基础上,构建了开放条件下包含金融开放度和利率调整时滞的新凯恩斯主义DSGE模型。为了分析在面临不同经济冲击时,金融开放度和利率调整时滞变化对宏观经济福利的影响,本文利用MATLAB进行了蒙特卡罗随机数值模拟。主要得到三个结论:第一,金融开放度和利率调整时滞对宏观经济稳定有着相似的影响,具有一定的替代性;第二,当面对国内冲击时,金融开放度的提高有利于宏观经济稳定,当面对国外冲击时,金融开放度的提高会加剧宏观经济波动;第三,存在最优的金融开放度,对于不同的国家,应该选择适合本国经济发展情况的金融开放度。结合中国的经济发展情况,我们可以得到如下启示:

1.实现金融市场的对外开放和改革国内金融市场同样重要,需进一步推进利率市场化。目前中国利率的市场化程度还不高,中央银行仍然掌控着作为货币政策操作工具的利率体系,包括法定准备金利率、超额准备金利率、再贷款利率、再贴现利率和中央银行票据利率等。在利率市场化程度较低时,国内经济冲击对宏观经济稳定的不利影响很难通过金融市场进行分散,不利于国内宏观经济稳定。

2.中国在金融开放中要坚持适度的原则,过度的金融开放会给国内宏观经济稳定带来巨大冲击。在经济全球化的背景下,各国都希望能够在这一大趋势下分得更多的经济利益。特别是一些新兴市场国家,在国内经济发展处于较低的阶段时,完全开放国内金融市场,期待通过外资的引入发展本国经济。这种过度的金融开放政策给宏观经济埋下了长期的不稳定因素,1997亚洲金融危机就给过度金融开放的国家敲了警钟。

3.面对不同的国际和国内经济环境,中国应该采用不同的金融开放政策。当国内冲击居于主导地位时,应该积极的推动金融市场的对外开放;当国外冲击居于主导地位时,应该加强对国际金融市场的监管。在20世纪90年代末,美国等主要国家的经济发展强劲,世界经济发展稳定,而中国国内的技术不断革新。意味着当时中国面对的国外冲击较小,国内的技术冲击占据主导地位。在这种情况下,开放金融市场能够有效分散国内的经济风险,为国内经济的快速稳定发展提供保障。实际情况也是如此,中国不断努力加入WTO,逐步开放国内金融市场,同时中国经济保持着快速稳定的发展。但是,2008年美国发生次贷危机以后,国外冲击居于主导地位,中国宏观经济出现了严重的动荡。面对美国持续量化宽松的货币政策,大量的热钱冲击中国金融市场,房地产市场、股票市场,甚至是农产品市场都出现了剧烈波动,通货膨胀居高不下。

4.中国需要加强国际货币政策合作。随着中国金融开放度的提高,美国等国家的货币政策溢出效应也越来越明显。对于正的溢出效应,中国很乐意接受,也不需要采取防御措施。但是,负的溢出效应往往更多,如果中国仍然不采取防御措施,其对国内宏观经济的稳定将产生较大的冲击。面对负的溢出效应,中国需要积极寻求国际货币政策合作,与美国和其他发达国家之间建立长期的货币政策协调机制,避免“以邻为壑”和货币竞争性贬值的发生。

全球化是不可逆转的趋势,它给各国经济发展带来了巨大的机遇,同时也隐藏着巨大危机。在全球化的趋势下,中国仍然需要坚持改革开放的经济战略,开放国内金融市场,但需要结合中国的实际经济情况,稳步推进。

[1]Obstfeld M,Rogoff K.Exchange rate dynamic redux[J].Journal of Political Economy,1995,103:624 -660.

[2]Devereux M,Sutherland A.Financial globalization and monetary policy[J].Journal of Monetary Economics,2008,55:1363 -1375.

[3]Gavin M,Hausmann R.Sources of macroeconomic volatility in developing economies[R].IADB Working Paper,1996.

[4]Pancaro C.Macroeconomic volatility after trade and capital account liberalization[R].Policy Research Working Paper,2010,No.5441.

[5]Sutherland A.Financial liberalization and macroeconomic stability[J].The Scandinavian Journal of Economics,1996,4:521 -539.

[6]Buch C,Doepke J,Christian P.Financial openness and Business cycle volatility[J].Journal of International Money and Finance,2005,24:744 -765.

[7]Evans M,Hnatkovska V.Financial integration,macroeconomic volatility,and welfare[J].Journal of the European Economic Association,2007,5:500 -508.

[8]Calderon C,Schmidt-Hebbel K.Openness and growth volatility[R].Central Bank of Chile Working Papers.2008.

[9]邓力平,孔令强.金融开放、金融发展与经济增长:数据分析及政策启示[J].山东经济,2009(11):5-14.

[10]董青马,卢满生.金融开放度与发展程度差异对银行危机生成机制影响的实证分析[J].国际金融研究,2010(6):79-85.

[11]张玉鹏,王茜.金融开放视角下宏观经济波动问题研究——以东亚国家(地区)为例[J].国际金融研究,2011(2):14-24.

[12]黄明皓.货币政策的产出效应与金融开放度——中国的模拟实证分析[J].财经科学,2010(6):41-49.

[13]Parrado E.Inflation Target and exchange Rate Rules in a open economy[R].IMF Working Paper,2004,No.21.

[14]Gali J,Monacelli T.Monetary policy and exchange rate volatility in a small open economy[J].Review of Economic Studies,2005,72:707 -734.

[15]Edwards S,Khan M S.Interest rate determination in developing countries:A conceptual framework[J].International Monetary Fund Staff Papers,1985,3:377 -403.

[16]易宪容.利率市场化是必由之路—中国利率调整之分析[J].国际贸易,2004(12):43-47.

[17]Calvo G.Staggered prices in a utility maximizing framework[J].Journal of Monetary Economics,1983,3:383-398.

[18]Carmignani F,Chowdhury A.The impact of financial openness on economic integration:Evidence from the Europe and the CIS[R].United Nations Economic Commission for Europe(UNECE)Working paper,2005.

[19]Quinn D.The Correlates of change in International financial regulation[J].American Political Science Review,1997,3:531 -551.

[20]Lane P R,Milesi-Ferretti G M.The external wealth of nations:measures of foreign assets and liabilities for industrial and developing countries[J].Journal of International Economics,2001,2:263 -294.

[21]黄玲.金融开放的多角度透视[J].经济学(季刊),2007(2):421-442.

[22]贾秋然.金融开放测度方法与指标体系述评[J].经济评论,2011(3):131-142.

[23]Taylor J B.Discretion versus policy rules in practice[J].Carnegie Rochester Conferences Series on Public Policy,1993,39:195 -214.

[24]Clarida R,Gali J,Gertler M.Monetary policy rules and macroeconomic stability:Evidence and some Theory[J].Quarterly Journal of Economics,2000,115:147 -180.

[25]刘洪,昌先宇.基于全要素生产率的国GDP数据准确性评估[J].统计研究,2011(2):81-86.

[26]Woodford M.Optimal monetary policy inertia[R].NBER Working Paper,1999,No.7261.

Does Financial Openness Increase Macroeconomic Instability?

HE Guo-hua,CHANG Xin-xin

(Economic and Management School,Wuhan University,Wuhan430072,China)

Is financial openness closed related with macroeconomic instability?This paper builds a New Keynesian DSGE model with financial openness and interest rate adjustment lag parameters under open economy,which is used to analyze the influence of financial openness and interest rate adjustment lag on macroeconomic stability combined with the method of MATLAB stochastic simulation.It shows that financial openness affects the macroeconomic stability through changing the transfer channels of economic shocks among different countries.The results show that total welfare increases responded to the domestic technology shock if financial openness rises and interest rate adjustment lag declines.However,the welfare decreases responded to the foreign productivity shock and interest rate shock with the same conditions.Because of Chinese current status of economic development and complex international condition,China should hold the modest and flexible financial openness policy.It should also promote the market reform of interest rate.

Financial Openness;Interest Rate Adjustment Lag;Macroeconomic Instability;Welfaren

A

1002-2848-2013(01)-0028-10

2012-11-12

本研究获得教育部哲学社会科学研究重大课题攻关项目“完善宏观金融调控体系研究——基于针对性、有效性、前瞻性的研究”(12&ZD046)、教育部人文社会科学基金项目“经济开放度、货币政策有效性和货币政策国际协调——基于新开放宏观经济学视角的研究”(10YJA790066)和武汉大学中央高校基本科研业务费专项“美元本位与货币政策规则的选择——基于新开放经济宏观经济学的福利分析”的资助。本文获得厦门大学宏观经济研究中心举办的“第二届全国博士生学术论坛暨宏观经济青年学者论坛”优秀论文奖。

何国华(1963-),江西省九江市人,武汉大学经济与管理学院教授,博士生导师,研究方向:国际金融和比较金融;常鑫鑫(1986-),湖北省荆门市人,武汉大学经济与管理学院博士研究生,研究方向:宏观经济和国际金融。

责任编辑、校对:郭燕庆

猜你喜欢

英语文摘(2022年3期)2022-04-19 13:01:28

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21 05:55:40

数学物理学报(2020年5期)2020-11-26 06:06:48

学术论坛(2018年4期)2018-11-12 11:48:42

管理现代化(2016年5期)2016-01-23 02:10:09

学习月刊(2015年15期)2015-07-09 05:38:34

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:40

应用数学与计算数学学报(2014年3期)2014-09-26 12:03:52

对外经贸(2014年1期)2014-03-20 13:58:15

武汉商学院学报(2013年3期)2013-10-21 06:25:40