汽车制造业税负及其影响因素的实证研究

——基于上市公司财务数据

2013-09-19 13:07:06刘建民李桂英吴金光

财经理论与实践 2013年1期

刘建民,李桂英,吴金光

(1湖南大学 经济与贸易学院,湖南 长沙 410079; 2湖南财政经济学院,湖南 长沙 410205)*

一、引 言

汽车制造产业链条长,综合性强,产品复杂性高,几乎波及所有的加工业和服务业,其带动效应大,可给下游相关产业带来2.5倍以上的波及效应,在我国经济发展中的地位举足轻重。然而,与发达国家相比,我国汽车制造业仍处于不成熟的阶段,在激烈的国际竞争背景下,面临着巨大挑战,发展压力很大。此轮国际金融危机的冲击所带来的销售量下降、收益恶化等负面影响,给我国汽车产业的发展蒙上了一层阴影。当前国际背景下我国汽车制造业的发展,除了需要以战略性眼光进行产业布局调整、技术与产品创新、消费结构转型以及产业链资源整合等一系列战略选择外,也需要通过加强企业管理来维持收益水平,应对危机所产生的影响。我国汽车制造业的税负水平是影响其竞争力的重要因素之一,一直倍受关注。如何优化汽车制造业的税负,不仅涉及国家产业政策与税收政策导向,还涉及企业自身的管理策略选择。在既定的税收制度框架下,汽车制造企业的税负受哪些因素的影响,应采取何种途径来降低自身的税负,是本文研究的主要目的。因此,本文将重点分析影响汽车制造业流转税与所得税税负的各种因素,并通过计量工具揭示各影响因素与税负之间的数量关系,从而为企业通过合理的行为选择来实现税负的降低提供思路,进而达到增强企业竞争力的目的。

已有国内外对税负影响因素的研究主要集中在企业的规模、投融资决策、经营状况等方面:(1)关于企业规模对税负的影响方面,Siegfried(1974)与Porcano(1986)的研究发现,企业规模和实际税负呈现负相关关系[1,2];谭康(2008)得出企业的规模与实际税负呈正相关关系[3]。(2)关于投融资决策对税负的影响方面,娄权(2007)和谭康(2008)都得出净资产收益率与所得税税负正相关[3,4];朴姬善(2005)、Grant Richardson(2007)、娄权(2007)得出固定资产密度与所得税税负相关[4-6];由于企业在生产经营过程中发生的利息费用可以在所得税税前扣除,导致企业所得税减少,因此,资产负债率与所得税税负存在显著负相关(Stichney,1982;曹书军,2008)[7,8]。(3)企业的经营状况对税负的影响,与收入,成本,存货变动率等指标有关,因为它们会对销售额产生影响①。

在已有研究中,也有部分文献以汽车行业为样本进行了考察。曾流明(2009)将汽车生产、流转与保有环节纳入分析视野之中,由于不同阶段需要缴纳不同的税费,因此,汽车行业税负水平与相关的税费政策有关[9];刘鑫(2009)以2004~2008年汽车上市公司数据为样本对企业所得税税负进行了分析,结果发现汽车制造业税负与公司规模、公司财务杠杆呈显著负相关关系,而与资本密集度、股权结构没有显著性关系[10];此外,谭光荣(2010)对影响汽车产业面临的税务风险进行了考察,分析结果表明,增值税转型前后企业增值税税务风险变化不大;而新所得税实施后,汽车制造企业面临承担较大所得税的风险,这主要来源于主营业务收入、主营业务成本、应交税费、总资产等因素[11]。

已有研究为本文研究奠定了基础。但从现有研究来看,主要集中在对所得税税负的研究,流转税税负研究并不多,本文对此进行了深入考察,不仅考察了影响汽车制造业流转税税负的各种因素,更重要的是从数量上揭示了各个影响因素的影响程度,同时,也对影响所得税税负的因素进行了检验,在有些方面得出了与前期研究不同的结论,如关于企业规模的影响,与刘鑫(2009)的研究结果存在差异。由于目前我国流转税和所得税占国家税收收入的比重在80%以上,因此,主要从流转税和企业所得税这两个方面反映汽车制造业的税负,具有一定的说服力。当然,税收之外的政府收费同样也构成企业的负担,基于数据的可获性,未纳入我们的分析当中,也就是说,本文所指的税收负担,是指不考虑各种收费的狭义上的税收负担。

二、汽车制造业税负水平分析

(一)测度指标与样本数据的选择

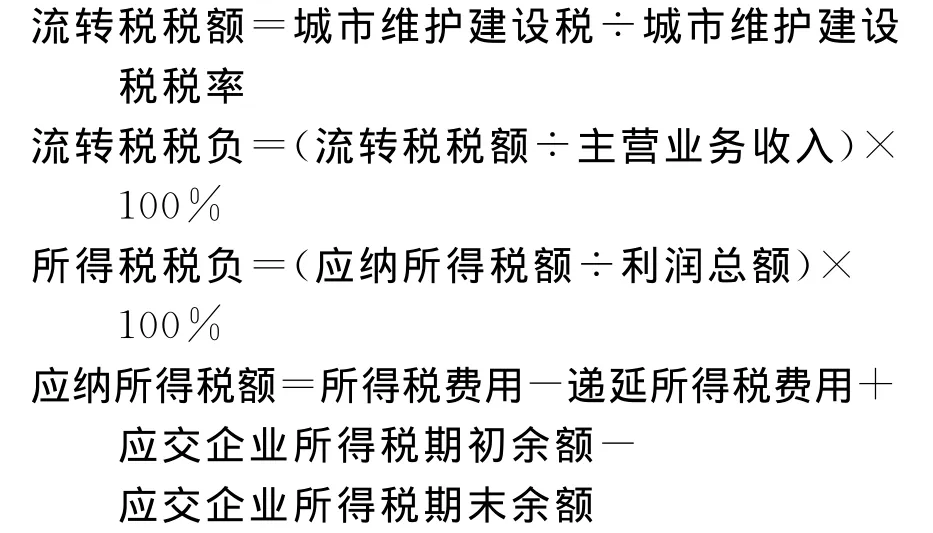

根据国家税务总局《纳税评估管理办法》(国税发[2005]43号)的规定,建立如下流转税税负和所得税税负指标:

其中:递延所得税费用=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额);

本文从汽车制造业板块中选取安凯客车等67家汽车上市公司,然后通过深圳证券交易所和上海证券交易所,查询到45家汽车上市公司2010、2011年完整的财务报表,得出流转税税负率、企业所得税税负率。在上市公司的选取上做出了如下的处理:删除了数据不全的公司,即删除了特别处理公司,公司经营连续三年亏损、发出退市预警的公司,以及所得税税负为负值(即出现亏损)的公司。另外,收集的部分样本公司可能面临不同档次的城建税税率,为简化计算,不失一般性地统一按照7%作为样本公司的城建税税率。

(二)税负水平的描述性统计分析

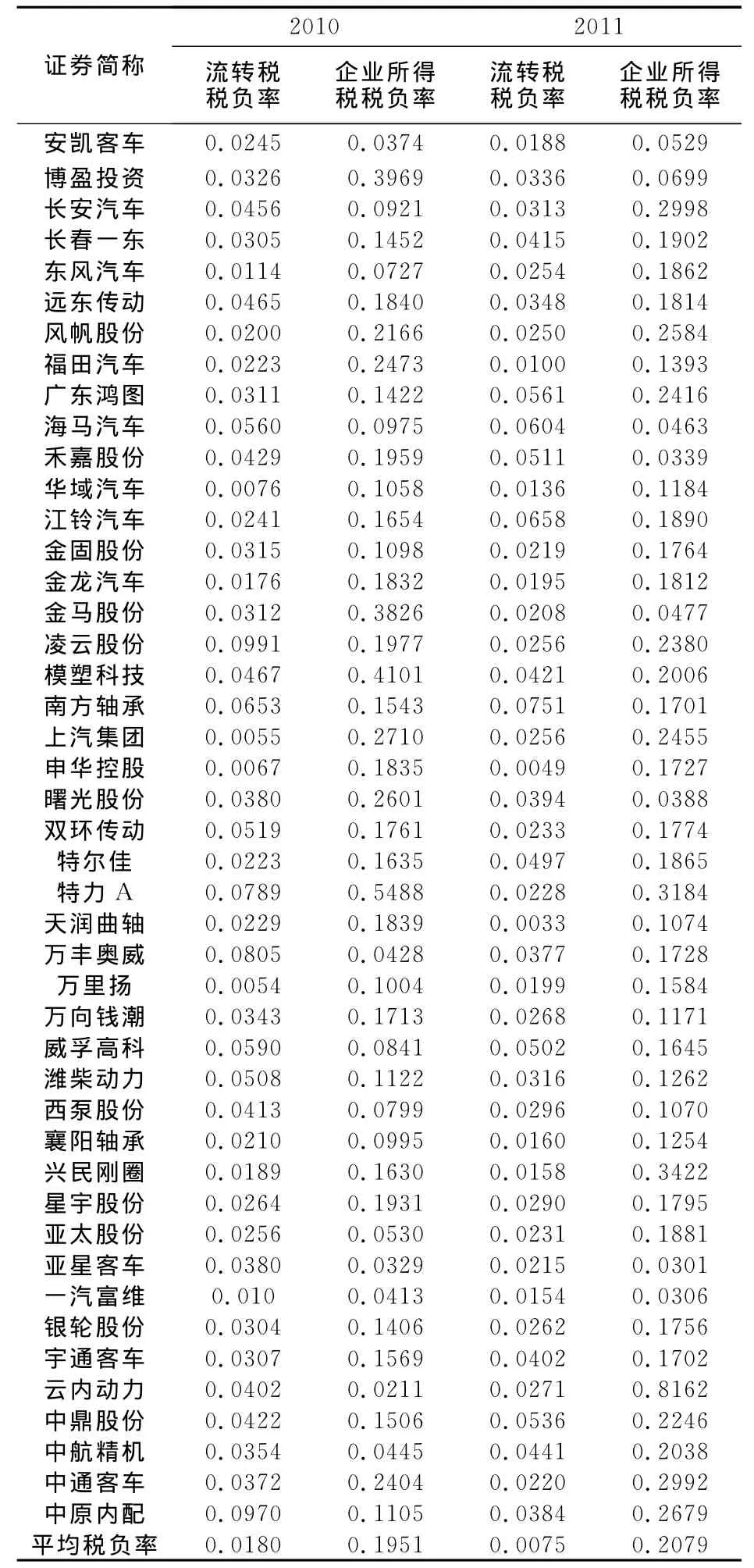

根据样本的财务报表数据,得出2010~2011年45家汽车上市公司的流转税税负和所得税税负,见表1所示。

表1 汽车制造业上市公司税负率

从表1可以知道:2010年汽车制造业上市公司的平均流转税税负和所得税税负分别为0.018、0.1951,2011年的平均流转税税负和所得税税负分别为0.0075、0.2079。企业的增值税负正常值介于0.5%~2%之间,汽车制造业流转税除了增值税外,还涉及消费税,显然汽车制造业的流转税税负还算正常。

从流转税税负来看,2010、2011年流转税税负最重的分别为凌云股份、南方轴承,税负分别为0.0991、0.0751,流转税税负最轻的分别为襄阳轴承、天润曲轴,税负为0.0054、0.0033;2010、2011年所得税税负一般介于10%~30%之间,存在个别异常的情况,如特力 A、云内动力,分别为0.5488,0.8162,可能是存在延迟纳税等情况。

2010年和2011年的流转税税负的大致趋势变化是相似的,存在个别变化异常的情况,比如:凌云股份由0.0991变为0.0256。流转税税负变化主要是由于主营业务收入增速远大于流转税额的增长幅度,导致流转税税负下降很快。总的来说,企业的流转税税负是比较稳定的,没有很大的起伏,情况正常。相对于2010年,2011年来说流转税税负在降低,不仅最高流转税税负由0.0991下降为0.0751;而且总平均流转税税负也由0.018下降为0.0075,这对整个行业来说是一个好现象。汽车制造企业的规模大,业务复杂,企业需要安排和控制好各个工序,合理地进行分工协作,充分发挥自身在生产工序中比较优势,优化企业的生产流程,降低流转税税负。

从所得税税负来看,其变化相对来说没有存在固定的规律,且变化幅度很大。由于政府政策导向和市场的原因,企业的利润变化波动很大,税负的变化也很大。企业在某个年度内是亏损的,下一个年度可能存在很大的利润,这样极易引起税务风险,这样会导致企业的一些税收优惠政策无法充分享受,企业会承担额外的税收收益损失。不同的执行税率也会影响到税负水平,如安凯客车2010、2011年的企业所得税税负分别为0.0374、0.0529,税负相对都是很低的,主要是源于国家对高新技术企业税收优惠政策,2009~2011年三年享受15%的税收优惠政策,执行税率较低。

三、汽车制造业税负影响因素的实证分析

(一)汽车制造业流转税税负影响因素的实证分析

1.模型的建立。选取销售收入、销售成本、存货变动率、企业规模、固定资产密度、净资产收益率这六个变量作为影响流转税的解释变量。为了研究汽车制造业流转税税负与变量之间的相互关系,从上述的45家上市公司中找到36家数据完整的公司,并以这些公司2006年半年报表到2011年半年度报表的12个观测值、共432组数据为样本,在EViews6.0中进行回归,结果如下:

CTR是实际流转税税负;LnIC是销售收入,取主营业务收入的自然对数;LnCT是销售成本,取主营业务成本的自然对数;ICR是存货变动率,取存货变量与期初存货量的比值;LnAT是企业规模,取资产总值的自然对数;FAD为固定资产密度,取期末固定资产总额与期末资产总额之比;ROE是净资产收益率,取净利润占期末资产的比率。

2.模型的检验与修正。所得出的各自变量的偏回归系数见表2。

由于LnAT和FAD对税负的回归贡献很小。剔除掉LnAT与FAD这两个变量后的回归结果见表3。

表2 自变量的偏回归系数表

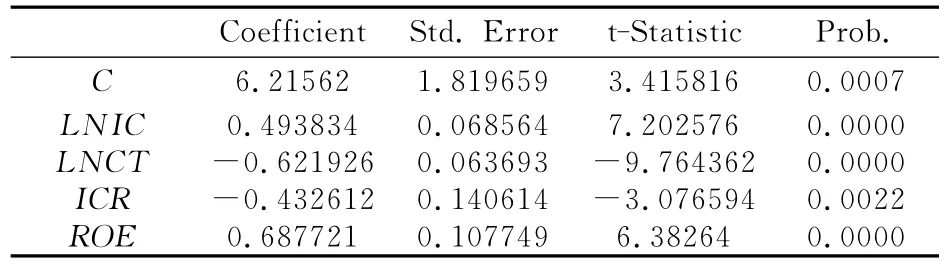

表3 流转税税负影响因素的回归结果

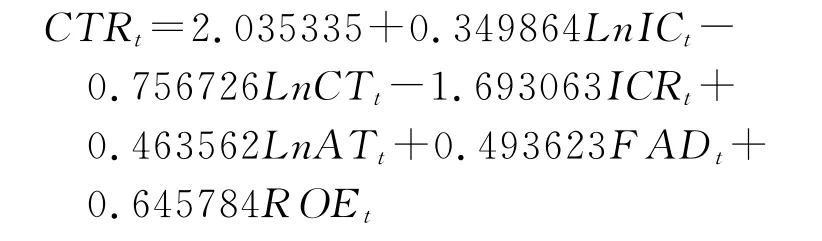

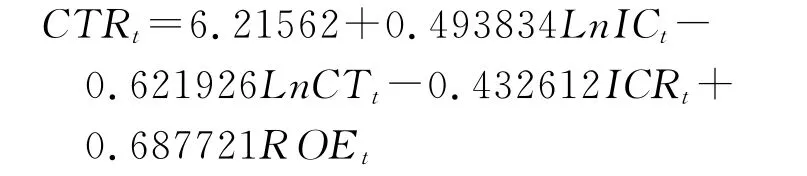

回归方程为:

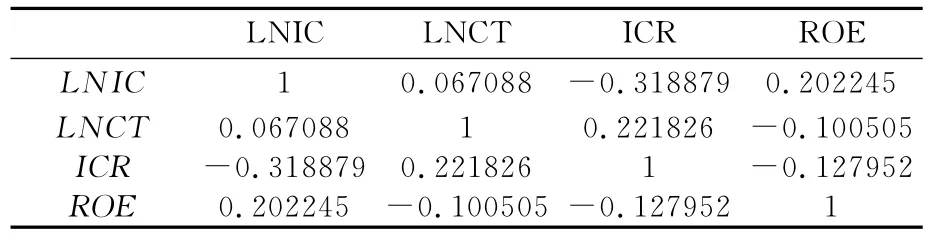

从结果中可知,adjusted R-squared=0.3964,说明自变量可以解释因变量39.64%的变动,方程的解释能力较强,并且F检验为70.097,可以判定,在给定显著水平α=0.05的情况下,拒绝原假设,说明回归方程是显著的;D-W值为1.324434,变量存在自相关。解释变量和被解释变量进行单位根检验,变量是平稳的,不存在协整关系。根据表4,解释变量间相关系数不高,且各自变量都通过t检验,所以不存在多重共线性。

表4 自变量间的相关系数矩阵

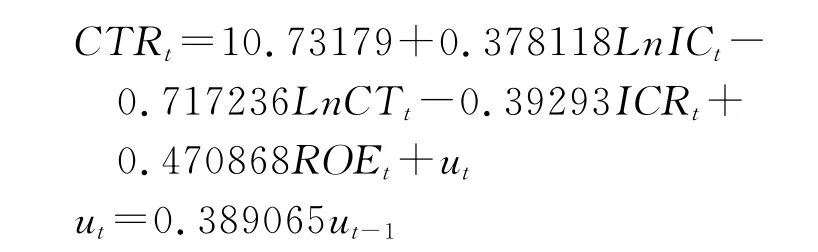

为了消除模型的自相关,引入AR(1),建立如下模型:

此时D-W为2.168352,自变量不存在自相关关系,具体回归结果见表5。

表5 流转税税负因素影响程度表

根据标准化方程,构建税负要素影响程度因子如下:

其中αi为标准化方程中自变量的系数。

根据回归数据,建立的影响程度因子表格如表6所示。流转税税负因素的影响程度大小排序为:主营业务成本、主营业务收入、净资产收益率、存货变动率,具体值为:0.4644,0.2369,0.1208,0.178,其中主营业务收入和主营业务成本这两大因素,对流转税税负的影响力达到70.13%。

结果表明,企业规模和固定资产密度,对流转税税负的影响不大,不存在相关关系;企业的销售收入与流转税税负正相关,企业的销售成本与流转税税负负相关;存货变动率与流转税税负呈负相关关系,存货变动所引起的进项税额变化对增值税产生影响;净资产收益率与流转税税负正相关,企业的相对收益越多企业的税负就会相对越重。

(二)汽车制造业所得税税负影响因素的实证分析

为进一步研究所得税税负与其影响因素之间的具体关系,选取企业规模、净资产收益率、固定资产密度、资产负债率作为所得税税负的解释变量,建立多元线性回归模型如下:

其中ETR表示所得税实际税负,LnAT表示企业的规模,取期末资产总额的自然对数;ROE表示净资产收益率,为净利润与期末总资产之比;FAD表示固定资产密度,为期末固定资产总额与期末资产总额之比;ALR表示资产负债率,为期末负债总额与期末资产总额之比。运算结果见表7。

从结果中可以看出,所有变量的p值都是小于0.05,说明在5%的显著水平下,回归模型是显著的。对上面的模型进行正态性检验,概率为0.059,要大于显著水平0.05,说明随机扰动项是服从正态分布的,模型通过检验。进而对模型进行一阶自相关检验、二阶自相关检验,R2值分别都表明0.4475、0.2425,都显著大于0.05,所以,模型中的变量不存在一阶、二阶自相关,模型通过检验,且模型不存在异方差。

所得税税负影响的标准化方程为:

结果表明,所得税税负与企业的规模、净资产收益率、固定资产密度正相关,与净资产负债率负相关。其中对所得税税负影响最大的是净资产收益率和资产负债率,这两个要素对所得税税负的影响程度达到94.86%,其中,资产负债率对企业税负的影响达到77.04%,净资产收益率对企业税负的解释程度为17.81%;而企业规模和固定资产密度对所得税税负影响不是很大。

四、结 论

以上依据汽车制造业上市公司的财务数据,得出汽车制造业上市公司的流转税税负正常,所得税税负变化异常。不同企业的所得税税负存在差异,这主要是因为一些企业不断研发新技术,国家给予了这些企业很低的执行税率,从而使其税负比同类企业的税负要低。汽车制造企业充分利用这些税收优惠政策,既能降低税负增强赢利能力,也能提高企业自主创新能力和市场竞争力。

汽车制造企业的流转税税负除受企业的主营业务收入、主营业务成本的影响比较大外,还受存货变动率和净资产收益率的影响。对所得税税负影响显著的两个因素为净资产收益率和资产负债率。企业要想达到减轻流转税税负的目的,必须注意控制收入与成本的配比关系,使两者实现均衡的增减。企业可以增加存货储备,这对减轻企业的流转税税负有一定作用,但是存货增多不利于企业的资金回笼和再生产,仅仅通过增加存货来降低流转税负的途径是不可取的,因此,可以在不影响收益率的情况下,适度与其它影响因素配合使用,在允许的范围内增加存货,来降低税负,实现企业利润的最大化。净资产收益率对增值税和所得税影响很大,从而会对企业的流转税税负和所得税税负产生影响。净收益越大,税负也会越大,这是正常的,不一定要以牺牲正常利益来获取税收收益。资产负债率越高,说明企业可以充分利用利息支出的抵税作用,所以,适当地增加企业债务投资可以降低所得税税负②。尽管这样可以带来税收收益,但最终应以税后利益为决策依据。

本文的突破点在于对税负影响因素的影响程度进行了研究,这样可以有针对性地抓住主要因素来调节税负。当然,本文仅立足于生产环节、考虑财务指标等微观变量是不够的,因为汽车行业税负还会因环节的差异、供需市场对比关系变化而变化,不过,基于生产环节的分析,是我们分析汽车产业税负、实现汽车产业税负最小化的关键。

注释:

① 值得一提的是,执行税率对税负有较大的影响,这与某一产业面临税收制度安排密切相关,而本文分析的是在既定税制下影响汽车制造业税负的因素,因此,对执行税率没有作过多的讨论。

② 降低税负是在税后利润最大化的前提下进行的,而不能一味为了降低税负,使企业的税后利润受到损失。

[1]Siegfried J.Effcctive average U.S.corporation income tax rates[J].National Tax Journal.1974,(27):245-259.

[2]Porcano,T.Corporate Tax Rates:The progressive,proportional,or regressive[J].The Journal of the American Taxation Association,1986,(7):17-31.

[3]谭康.我国上市公司税负的实证分析[J].商业经济,2008,(19):89-90.

[4]娄权.上市公司税负及其影响因素的实证分析[J].郑州航空工业管理学院学报,2007,(1):76-79.

[5]朴姬善.实证分析我国上市公司企业规模与税收负担[J].延边大学学报,2005,(3):67-70.

[6]Grant Richardson,Roman Lanis.Determinants of the variability incorporate effective tax rates and tax reform:evidence from australia[J].Journal of Accounting and Public Policy,2007,(26):687-704.

[7]Stickney C,V.McGee.Effective corporate tax rates:the effect of Size,capital Intensity,leverage,and other factors[J].Journal of Accounting and Public Policy,1982,(1):125-152.

[8]曹书军,张婉君.企业实际所得税税率影响因素及其稳定性研究——来自我国A 股上市公司的经验数据[J].财经论丛,2008,(6):30-36.

[9]曾流民.我国汽车行业税务筹划研究[D].厦门大学硕士研究生论文,2009.

[10]刘鑫.我国上市公司实际税负影响因素的实证研究[D].吉林大学硕士研究生论文,2009.

[11]谭光荣,张立华.汽车制造业税务风险的实证分析[J].湖南师范大学学报(社科版),2010,(2):84-87.

猜你喜欢

近代史学刊(2020年2期)2020-11-18 09:13:06

建材发展导向(2019年5期)2019-09-09 09:21:58

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国财政年鉴(2017年0期)2017-07-04 08:49:16

中国财政年鉴(2017年0期)2017-07-04 08:49:12

时代经贸(2017年6期)2017-06-26 22:14:24

中国财政年鉴(2016年0期)2016-06-05 15:23:32

中国市场(2016年44期)2016-05-17 05:15:05

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37