基于因子分析的陕西上市公司财务竞争力评价

2013-09-19 12:49□

商业会计 2013年19期

□

(西安外国语大学商学院 陕西西安710128)

一、引言

上市公司是国民经济发展的重要力量,在日益激烈的国际竞争中,我国企业的发展取得了举世瞩目的成就,尤其2008年金融危机之后,我国逐渐被推到世界第二大经济体的地位。在实行“走出去”政策的大背景下,我国各区域上市公司的健康发展对实现战略性经济目标至关重要。规范区域资本市场、提高区域上市公司经济绩效、提升财务综合竞争力成为各级政府社会管理的重点,也成为资本市场投资者关心的热点。

陕西是典型的“资源大省、经济小省、收入穷省”,丰富的资源与滞后的经济发展水平形成鲜明对比,二者失衡导致了“陕西现象”的产生。如何有效利用资源,合理进行配置,促进经济的发展成为实务界与理论界探讨的焦点。经济发展水平的滞后在资本市场上尤为明显,截至2012年6月,仅有33家A股上市公司,占全国上市公司总数的1.4%。根据《2011年中国上市公司总市值100强》,陕西省仅有西飞国际一家入围。2011年中国社科院发布了《中国企业竞争力报告》,从规模竞争力平均得分来看,陕西省得分为负,排名全国第24;从效率竞争力平均得分来看,陕西排名第14,效率竞争力水平整体较低。上述数据表明,陕西省缺乏规模较大的优质上市公司,总市值较低,且竞争力有限。与此同时,国家“十二五”规划纲要中明确指出要推进新一轮西部大开发战略,并给予特殊政策支持,作为西部大开发的重要省份,陕西兼政策与科教优势于一身。此外,2011年其GDP总额为10 006亿元人民币,同比增速达12.6%,增长速度位列全国第七,这暗示陕西具有良好的发展契机。正视并积极应对“陕西现象”,着重培育和提升上市公司的综合财务竞争力,成为提升区域经济的关键转折点。本文将采用因子分析的方法对陕西上市公司的财务竞争力进行量化分析,以期为促进陕西区域经济发展、推动我国经济增长进程提供启示。

二、上市公司财务竞争力评价指标体系的构建

(一)研究方法

为了全面反映企业竞争力,消除指标间共性,本文采用因子分析的方法,并结合陕西省上市公司自身经营环境和特点,构建上市公司财务评价指标体系。

(二)上市公司财务竞争力评价指标体系

合理的指标体系有助于对上市公司财务竞争力作出正确的分析。因此,本文以目标明确、覆盖全面、切实可行和科学简洁为原则,在借鉴前人对企业财务竞争力评价指标体系的研究基础上,从盈利能力、偿债能力、营运能力和成长能力四个方面对上市公司财务竞争力进行评价,主要包括12个财务指标(见上页表1)。

三、实证研究过程

(一)样本选择及数据来源

根据陕西证监局发布的数据,截至2012年6月,陕西共有39家上市公司,其中创业板上市公司6家,主板A股33家。鉴于数据的可比性,本文仅以主板市场A股的陕西省上市公司为研究对象。其中,陕国投A、西部证券属于金融类企业,考虑到业务经营及会计处理的特殊性,将其排除在样本之外,最终选定31家非金融类上市公司作为研究样本。

样本数据来自于国泰安数据库(CSMAR)披露的2011年上市公司相关评价指标,个别缺失数据系作者根据上市公司年报自行计算获得。其中,公司年报来源于巨潮资讯网站,数据处理采用SPSS17.0进行。

(二)描述性统计分析

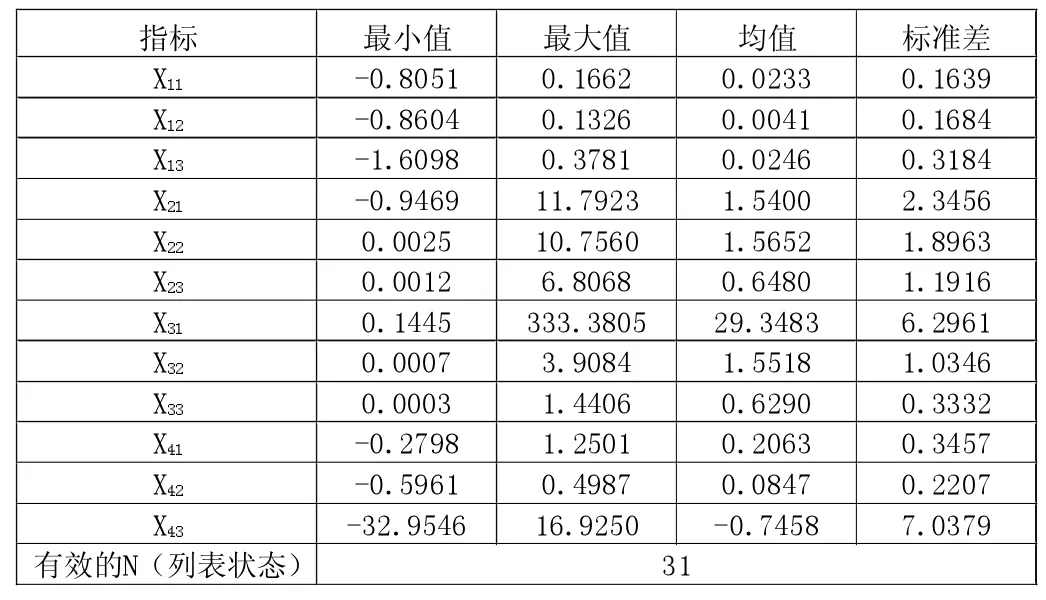

表2列示了2011年31家陕西上市公司财务指标数据的描述性统计结果。

由表2可知,各指标中最小值多为财务状况异常的ST类公司,例如曲江文旅(改组前为ST长信)有7个指标均为最小值(X11、X12、 X13、 X31、X32、 X33、X42),*ST宏盛有 3个指标为最小值(X21、 X22、X23)。 相反,指标的最大值则主要是资源、能源类公司及新上市公司。例如,2008年上市的绩优采矿业上市公司金钼股份在偿债能力3大指标上排名均为第一;陕天然气在流动资产周转率X32和总资产增长率X42上领军;而新上市的隆基股份在固定资产增长率上凸显优势,与其发展事态相匹配。从盈利能力指标来看,各盈利能力指标均不大,标准差也较小,这说明陕西省上市公司盈利能力普遍较低,成为“陕西现象”的显著特点之一。从营运能力指标看,应收账款周转率的标准差最大,为6.30,其最大值为333.38(开元投资),最小值为0.14(曲江文旅),表明陕西上市公司营运能力良莠不齐,有待改善。从成长能力指标看,各指标均值偏低,最小为-0.75,体现出陕西上市公司的发展能力有限,成长空间有待提升。同时,基本每股收益增长率最小值为-32.95(彩虹股份),最大值为 16.93(宝钛股份),标准差为7.04,居各大指标之首,可以看出老牌上市公司缺乏发展能力,不少企业甚至出现负增长,此类上市公司的财务状况值得仔细研究。

表2 描述性统计分析结果

(三)因子分析结果

运用SPSS17.0对研究数据进行标准化转换及因子分析适应性检验。KMO检验结果显示,KMO统计量为 0.667,大于0.5的基本要求;而巴特利(Bartlett)球 体检验显示,X2的统计值为 416.407,显著性概率为0.00,小于1%,满足因子分析条件。以特征值大于1为提取原则,根据初始公因子特征值的方差贡献率和累计方差贡献率,经过方差分析确定公因子个数。表3显示前4个因子的累计方差贡献率达81.559%,由此选择前4个主成分作为公因子进行评价。

通过最大方差旋转得到4个因子的旋转后载荷矩阵(如表4),并根据各指标在因子上的载荷大小,对因子进行命名。

由表4旋转的因子载荷矩阵可知,X11、X12、X13第一个公共因 子上 具有较大的载荷,将该因子命名为“盈利能力因子”(F1);X21、X22、X23在第 2 个公共因子上具有较大的载荷,将其命名为“偿债能力因子”(F2);X31、X32、X33在第3个公共因子上具有较大的载荷,将其命名为“营运能力因子”(F3);X41、X42、、X43在第 4 个公共因子上具有大的载荷,将其命名为“成长能力因子”(F4)。

确定因子变量后,以变量的线性组合来表示因子,并据此计算每一样本的各个公共因子得分。计算过程中,分析模块中包含了回归法、Bartlett法和Thomson法三种估计方法以减少误差,本文拟采用回归法进行估计。至此,根据得到的因子得分系数矩阵计算出陕西31家上市公司各因子的得分及排序(如下页表5)。

最后,以各因子方差贡献率占四个因子的方差贡献率之和的比重作为权重求得综合因子得分函数,量化上市公司财务绩效的综合表现。综合因子得分函数如下:

可以看出,盈利能力以41.21%的重要性水平,对企业综合得分影响最大,这充分说明盈利水平对企业综合财务竞争力的重要性。根据计算出来的综合得分,对31家上市公司进行财务综合竞争力排名,以比较陕西各上市公司2011年度综合财务竞争力状况(如表 5)。

从表5来看,金钼股份以综合得分1.45位居第一,是唯一一家得分大于1的上市公司,在陕西省颇具竞争力。金钼股份的权益对负债的比率、流动比率和现金比率均高于其他企业,致使偿债能力因子得分为4.964,远高于排名第二的1.096(标准股份),可以看出金钼股份资金殷实。同时,其发展能力排名第10,营运能力排名第12,说明金钼股份整体保持了良好的发展势头,成为引领陕西资本市场快速发展的龙头企业。然而,金钼股份的盈利能力排名第25,位处整个陕西上市公司的中下游,盈利能力有待提升。纵观近5年的盈利状况,2005年至2008年股票IPO上市,金钼股份三大盈利能力指标均大幅上涨,而2008年后则显著降低,盈利能力低迷。以资产报酬率为例,2007年资产报酬率高达68.17%;2008年则降低为 24.44%,降幅达44.27%;直至2011年,更降低为5.06%。这表明金钼股份为上市或存在虚增利润之嫌。为发展生产,保持并提升自身财务竞争力,更好地与省内乃至国内外绩优企业相竞争,金钼股份关键突破点在于盈利能力的提升。

表5 陕西上市公司2011年财务竞争力各因子得分、综合因子得分及排名

除金钼股份外,样本中综合因子得分大于0的公司数量仅为16家,占上市公司总数的51.61%,属于综合竞争力水平一般的公司;而综合得分小于0的公司达14家,占比45.16%。2011年底,样本中的5家ST类上市公司排名垫底,排名最后的曲江文旅(原*ST长信)综合得分更低至-2.30。这说明陕西上市公司整体绩效较差,财务竞争力较低,竞争力强弱分布成金字塔状,绩优者甚少,绩差者居多。同时,根据上文的分析可知,盈利能力因子对综合财务竞争力得分的贡献最大(为41.21%),然而从公司盈利能力各指标来看,陕西上市公司整体盈利能力较低,困扰陕西资本市场多年的绩差公司仍未妥善解决,成为制约其财务竞争能力提升的主要原因。

四、研究结论及启示

通过研究,可以得出以下结论和启示:

第一,陕西上市公司数量较少,且整体财务竞争力水平不高。截至2012年6月,陕西上市公司数目仅占全国上市公司总数的1.4%。同时,除金钼股份外,其余30家样本公司财务综合得分均低于1,14家上市公司 (占比45.16%)更小于0。尤其是排名最后的ST类上市公司,财务竞争力极低,不少直接面临重组或退市,是制约资本市场发展的顽疾,陕西上市公司资本市场亟待改善。因此,应通过加强政府部门监管,强化管理层约束机制,整合企业资源等多种措施提升上市公司财务竞争力,借力资本市场发展陕西经济。针对现有ST类公司实行有计划并购重组,优化产业结构,改善相关公司的再融资能力和发展能力;积极支持符合条件的上市公司通过整体上市、资产置换等方式整合优质资产和资源;鼓励符合再融资条件的公司通过发行公司证券、可转换债券或增发、配股等方式进行再融资。最终,提高资本市场的有序融资,推动区域资本市场建设,实现区域资本市场在更高层次上服务陕西地方经济发展的目标。

第二,盈利能力因子在陕西上市公司财务竞争力评价中起到主导作用,而上市公司盈利能力令人堪忧。盈利能力普遍偏低,成为陕西上市公司的显著特征。以陕西省为数不多的绩优公司金钼股份为例,其综合竞争力得分为1.45,而盈利能力因子得分仅为-0.18。盈利能力直接影响到公司的日常经营和财务状况,是公司持续发展的重要支撑。但金钼股份盈利能力在近几年持续走低,2008年盈利能力更是陡然下降,降幅超过40%。直至2011年,其资产报酬率、总资产净利润率、投入资本回报率低至5.07%、5.05%和11.07%。金钼股份是否能够一如既往的健康发展下去值得讨究。可以推断,陕西上市公司普遍盈利能力差,未能有效引领该区域资本市场的有效运作,成为制约陕西上市公司经济腾飞、造成“陕西现象”的原因之一。因此,政府部门应该注重对上市公司盈利能力状况的监控与管理。对于盈利能力较低、盈利状况出现重大浮动的公司进行有效分析并采取相应措施。借助西部大开发的有利契机以及先进的科教资源优势,积极引入新兴项目,以寻求新的增长点。对盈利能力差的ST类公司进行扶持和发展;对盈利波动较大的公司进行引领,规范其融投资行为,避免重大偏离;对盈利状况尚佳的公司定期监控,适当关注,以此全面提升陕西区域上市公司的整体竞争力。

猜你喜欢

今日财富(2022年15期)2022-05-24

大众投资指南(2021年23期)2021-12-06

当代陕西(2021年16期)2021-11-02

今日农业(2021年12期)2021-10-14

疯狂英语·新悦读(2021年5期)2021-06-08

大众投资指南(2021年35期)2021-02-16

当代陕西(2020年22期)2021-01-18

大众投资指南(2020年10期)2020-07-24

汽车观察(2018年10期)2018-11-06

——喜迎十九大 追赶超越在陕西

当代陕西(2017年10期)2017-10-16