2014年中国集成电路产业发展形势展望

2013-09-17 01:50:04

电子工业专用设备 2013年12期

2014年中国集成电路产业发展形势展望

展望2014年,尽管全球宏观经济前景仍然不容乐观、国际半导体市场需求不振,加之原材料及人力成本不断上升,我国集成电路产业发展面临众多不利因素,但在国发4号文件细则进一步落实、国家支持集成电路产业发展的力度进一步加大,以及国家信息安全建设需求迫切、移动互联网市场快速发展的带动下,我国集成电路产业有望继续保持良好发展态势。

1 对2014年形势的基本判断

1.1 宏观经济低迷,全球半导体市场仍将低位徘徊

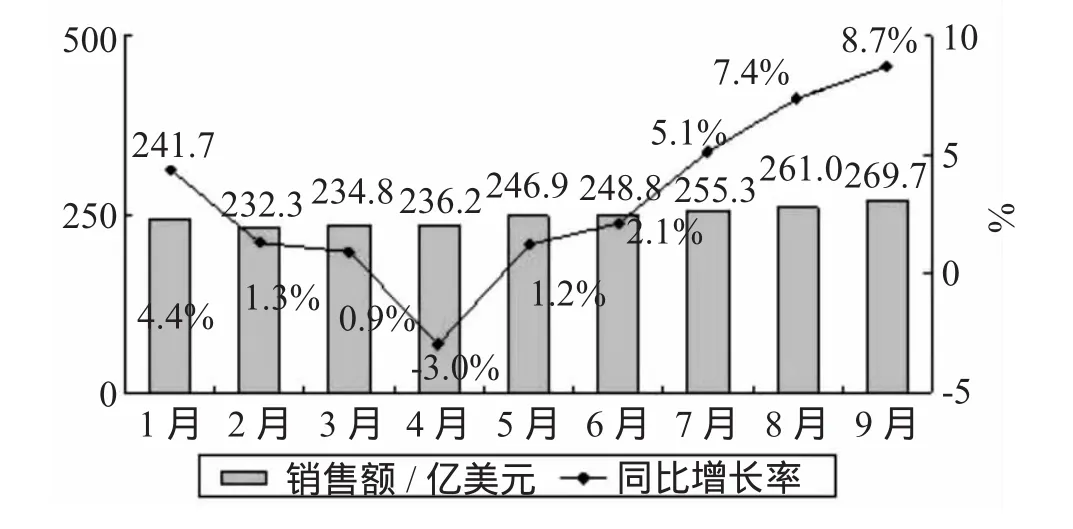

虽然受到宏观经济依然低迷、全球电脑市场这一集成电路最大应用领域需求下滑的不利影响,但在移动互联市场等新兴市场兴起带动处理器芯片、存储器芯片需求增加的推动下,2013年1-9月,全球半导体市场实现销售额2 226.7亿美元,同比小幅增长3.1%,扭转了下滑局面。但由于缺乏对集成电路市场带动较大的整机产品需求增长的支撑,未来一段时间,全球半导体市场增长将缺乏足够的动力。

根据SMEI发布的北美半导体设备制造商订单出货比数据,从2013年3月以来,订单出货比不断下降,9月订单出货比下降至0.97的新低,表明主要设备订货商对产业发展前景持谨慎态度,放慢了对设备的投资脚步。2014年,在全球经济前景仍不明朗、缺乏量大面广产品弥补电脑产量下降的情况下,全球半导体市场仍将在低速增长与下滑间徘徊。

图1 2013年1-9月全球半导体市场规模及增长

1.2 我国产业规模快速增长,产业结构逐步优化

图2 2013年1-9月北美半导体设备制造商订单出货比

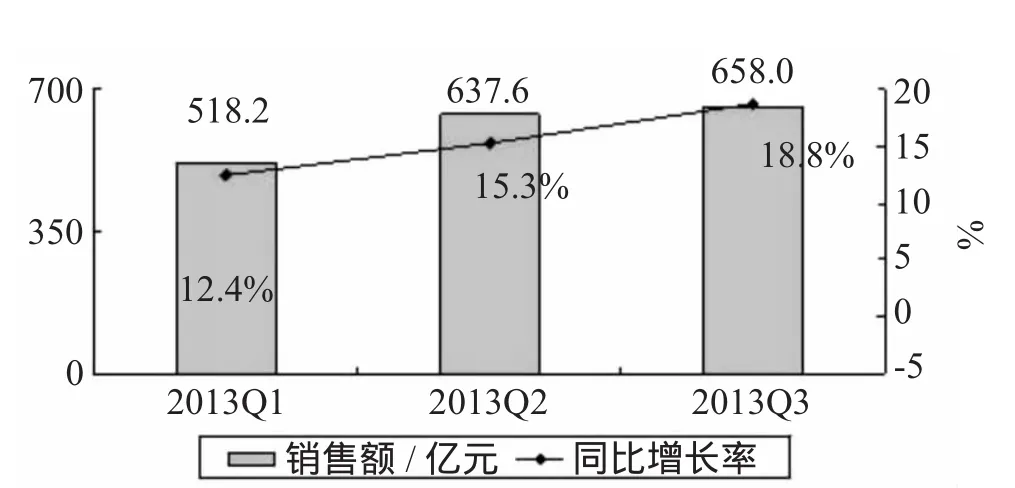

在全球半导体市场需求放缓以及国内经济下行压力增大的背景下,我国集成电路产业克服困难,2013年前三季度仍然持续较快增长,实现销售额1 813.8亿元,同比增长15.7%,高于全球同期增长水平12个百分点。1-9月集成电路产量达1 031.6亿块,同比增长30.6%。这主要得益于我国3G手机、平板电脑等终端产品产量的持续增长,2013年前三季度我国手机产量同比增长超过20%,电脑产量同比增长接近10%。此外,英特尔、三星等外资半导体厂商在我国产量的增加也是推动集成电路产值增长的重要原因。

产业结构不断调整优化。2013年第三季度芯片设计环节占全行业比重达31.7%,较2010年的25.3%提高了6.4个百分点。芯片设计环节快速增长为我国下游芯片制造和封测环节带来更多订单,有效降低了芯片制造与封测对外依存度过高带来的产业发展风险。热点市场国内设计企业实力不断增强,展讯在TD基带芯片市场已明显领先,GSM基带芯片份额进一步提高,WCDMA芯片开始出货。锐迪科智能手机基带芯片产品批量出货,射频芯片、WIFI、功率放大器等产品获得较快增长,成为目前手机芯片领域产品线最为丰富的国内芯片企业。福州瑞芯微、珠海全志在平板电脑主控芯片领域得到市场普遍认可,出货量不断增长。

2014年,在国家对信息安全建设重视程度进一步加大、移动互联市场进一步发展的推动下,我国集成电路芯片需求有望持续释放,从而带动全行业规模进一步增长。预计2014年集成电路产业销售额增长速率将超过18%,产业规模超过2 500亿元。集成电路设计仍将是全行业的增长亮点,产业增速超过30%,产业规模约达810亿元,占全行业比重进一步提高至32%左右。

1.3 政策细则初步出台,产业发展环境进一步完善

图3 2013年前三季度我国集成电路规模增长情况

《进一步鼓励软件产业和集成电路产业发展若干政策》(国发〔2011〕4号)文件细则陆续出台,截止目前,海关总署公告2011年第30号、《退还集成电路企业采购设备增值税期末留抵税额的通知》、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《关于印发国家规划布局内重点软件企业和集成电路设计企业认定管理试行办法的通知》(发改高技〔2012〕2413号)已陆续发布。扩大集成电路设计企业产业链全程保税的试点范围相关工作正进一步推进。未来针对集成电路制造企业的相关优惠细则也将陆续出台,从而进一步优化产业发展环境,减轻企业负担。

党中央、国务院领导高度重视集成电路产业发展,为确保国家信息安全,提高产业核心竞争力,2013年在北京、上海、深圳、杭州等地对集成电路产业进行密集调研,强调加快推动我国集成电路产业发展是中央做出的战略决策。目前,工信部等相关部委正在积极制定推动集成电路产业发展的相关文件,这将进一步完善集成电路产业发展政策体系,优化我国集成电路产业发展环境,对我国集成电路产业长期健康发展起到重要引领作用。

1.4 资本运作更加灵活,产业发展热情不断激发

2013年9月,澜起科技在纳斯达克上市,成为“十二五”中期我国首个海外上市成功的芯片设计企业。纳斯达克上市企业展讯通信和锐迪科被清华紫光分别以17.8亿美元和9亿美元收购并退市,为重返国内资本市场做好准备。中芯国际发布2亿美元可转债,为企业进一步扩大生产筹集资本。企业兼并重组较为活跃,同方国芯以定向增发方式实现对深圳国微电子的合并,锐迪科收购了互芯公司的基带芯片业务以及CoolsandHolding和其子公司的所有基频知识产权,澜起科技收购了摩托罗拉杭州芯片设计部,上海华虹NEC与宏力半导体完成合并。

未来,为进一步整合产业优势资源,更好获得资本市场的支持,集成电路企业对上市、退市以及兼并重组等手段的运用将更加灵活,企业利用资本的能力进一步增强。与此同时,相关产业基金的建立和运作有望成为推动我国集成电路产业整体实力提高的重要突破口,这将在未来一段时间内极大地激发产业投资热情和企业发展热情,活跃产业发展氛围。

2 需要关注的几个问题

2.1 与国际水平差距逐步加大,产业发展主导能力较弱

近几年,集成电路发展领先的国家及地区以及国外大企业通过不断加快先进技术研发、加大资金投入力度等方式进一步巩固优势地位,我国产业在产业布局、产业投入等方面与之差距正逐步拉大。2012年,英特尔、台积电、三星分别以41亿美元、14亿美元、9.7亿美元入股全球最大的光刻机厂商ASML,共同研发18英寸生产线关键设备及技术,在其他厂商没有实力一次性投资数十亿美元的情况下,提前布局18英寸生产线,为先进生产线的绝对主导打下基础。与此同时,CPU、存储器、数字电视芯片、智能手机芯片等各个领域已经形成了国际企业垄断的局面,行业进入的资金、技术、规模壁垒快速攀升,而我国从芯片设计、制造、封装测试到专用设备和材料等产业链各个环节都缺乏具有国际竞争力的大企业,加上产业投资的不足,我国企业突围和提升的难度进一步增加。

2.2 产业链联动机制尚未建立,产业生态环境有待优化

目前,国内整机系统开发、芯片设计、芯片制造等产业链环节还处于脱节状态。绝大多数整机企业停留在加工组装阶段,缺乏整机系统设计能力,多数国内芯片设计企业缺乏产品解决方案的开发能力,国内整机企业基本采购国外系统解决方案。先进加工制造技术、产能规模、IP数量、服务质量的不足,导致高端芯片设计与制造工艺结合的不紧密,芯片代工企业无法承接国内先进芯片产能,本土一半以上的芯片制造需求被台积电、联电等境外公司承接。移动互联市场被Google-Arm、Google-Android等构成的生态圈所主导,国内企业在产业发展上只能处于被动跟随地位。

2.3 产品自主配套能力较弱,持续创新能力亟待加强

2012年我国集成电路产品进口1920亿美元,较2011年的1702亿美元增长12.8%,为同期国内生产集成电路产值5倍多。但国内芯片产品主要以中低端为主,CPU、DSP等高端芯片产品主要依靠进口,严重影响我国集成电路产业核心竞争力的提升以及国家信息安全的建设。与此同时,国家信息安全建设、移动互联网、信息消费、新能源汽车、高端装备等领域快速发展,对国内高端芯片产品的自主研发和产业化以及企业的持续创新能力提出更高要求。

3 应采取的对策建议

3.1 加强产业发展战略研究,探索产业发展路径

集成电路技术和市场瞬息万变,产业特点、产业热点不断变化,在新的产业格局下,深入研究集成电路产业自身发展规律,对我国集成电路产业发展如何更好支撑国家信息安全建设,重点整机领域芯片产品需求情况及芯片供应商分布,集成电路产品进出口产品构成及主要进出口供应商、集成电路领域资本需求及资本运作特点等具体问题进行深入分析,为对接我国集成电路产业发展优势资源、找准我国集成电路实现跨越发展的突破口做好基础研究。

加强对集成电路产业发展重点、难点问题以及新形势、新趋势的分析和判断,研究集成电路产业生产圈建设、产业价值链变迁、商业模式创新等重大问题,针对我国集成电路产业发展现状和特点,分析资金、市场、技术、人才、政策等产业发展要素的需求特点和统筹方式,探索适合我国集成电路产业发展的体制机制和产业发展路径,缩小我国集成电路产业与国际先进水平的差距。

3.2 进一步完善政策体系,加强产业链互动发展

加快完善4号文政策细则体系,加速全产业链全程保税政策的推广,减少企业现金流的占用。加强研究分析,尽快制定封装测试、芯片制造、专用设备和关键材料等环节所得税优惠政策,切实减轻企业发展负担,推动产业链上下游均衡发展和良性互动。

加快完善4号文政策细则体系,加速全产业链全程保税政策的推广,减少企业现金流的占用。加强研究分析,尽快制定封装测试、芯片制造、专用设备和关键材料等环节所得税优惠政策,切实减轻企业发展负担,推动产业链上下游均衡发展和良性互动。

在国家级基金项目中,加强芯片与整机联动项目的设置和组织工作,引导芯片与整机之间的联动发展。研究在家电、信息安全、数字电视等量大面广且我国企业具有一定产业主导权的领域,建设芯片整机一条龙项目。

3.3 加大资金投入,创新资源使用方式

加快推动国家推动集成电路产业发展相关文件的出台和实施,争取更多财政资金进入集成电路领域,形成对社会资金的示范引领作用,引导和鼓励各类社会资源和资金进入集成电路领域,以应对集成电路产业日益增长的投资门槛。探索设立国家集成电路产业基金,整合分散的集成电路相关产业投资资源,形成合力,集中力量办大事。

猜你喜欢

科学(2022年4期)2022-10-25 02:43:18

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

电子制作(2018年2期)2018-04-18 07:13:47

发明与创新(2016年23期)2016-10-13 02:16:14

湖北工业大学学报(2016年5期)2016-02-27 13:14:51

电子测试(2015年18期)2016-01-14 01:22:55

河南科技(2014年10期)2014-02-27 14:09:18