科技时代下会计信息失真的博弈分析

2013-09-13 12:30:06黄惠娟黄志永

电子测试 2013年19期

黄惠娟,黄志永

(1.河海大学商学院,南京,211100;2.华北电力大学,保定,071003)

信息化社会中,会计信息是重要的经济信息,已成为现代经济生活的重要的指数和风向标。然而,近几十年的社会经济活动中,会计信息失真的现象愈演愈烈。会计信息失真,将会导致以会计信息为基础的国民经济和社会发展情况统计失真,破坏业已形成的市场规则,导致国家税收的流失。因此,研究并治理会计信息失真问题成为经济社会一个重要议题。 基于此,本文引用博弈论的相关方法,来分析会计信息失真的形成,进而提出综合治理措施。

1 会计信息提供与使用中的博弈参与者

博弈论主要解决决策主体的行为发生直接作用时的决策以及这种决策的均衡问题。博弈论基于两个基本假设,一是博弈参与者都是理性的人,假设其在进行决策时能够充分考虑到其所面临的局面,并且能意识到人们之间行为的相互作用,从而做出理性的选择;二是博弈各方都能够选择使自身效益最大化的策略。本文将讨论会计信息披露博弈中的两大参与者。

(1)会计信息提供者:会计信息提供者是由法律规定,负有披露会计信息义务的会计主体。会计主体是由具有利益驱动的人控制的,会计主体的实际控制者控制会计主体,决定着会计信息的生产和披露。在所有权与经营权相分离的情况下,经营者成为会计信息的直接责任者,其需向所有者提供会计信息,反映受托责任的履行情况,同时也对会计人员进行有效的管理与控制。

(2)会计信息的使用者:本文主要介绍的会计信息使用者为税务机关。税务机关根据法律代表国家行使征税权,为了税收收入目的,必须关注会计信息,并且在会计信息众多的使用者中具有特殊地位。税务机关在会计信息的使用方面,享有占有权、检察权和处分权,并且可以利用这种权利实现自己利益最大化;再者,作为国家职能部门,税务机关对会计信息具有监督与执法义务。因此,税务机关是能够有效治理会计信息失真的重要一方。

2 信息提供者与税务机关的博弈过程分析

文章通过简单分析信息提供者与税务机关的博弈过程,通过构造几个简单的博弈模型来分析产生会计信息失真问题的原因,并通过博弈分析去找到解决会计信息失真比较行之有效的方法。本文从税收角度将会计信息失真划分为三类,即偷税型会计信息失真,避税型会计信息失真,逆向避税和税收虚增型会计信息失真。以下建立3个博弈模型来分析这一机制。

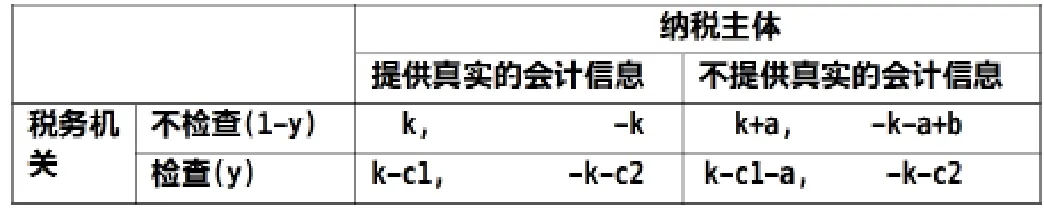

(1)偷税型会计信息失真的博弈支付矩阵。(表1)

表1 偷税博弈支付矩阵

(其中,表中的数值第一个表示税务机关的支付,第二个表示纳税主体的支付。支付是指博弈参与者在博弈中所获得的效用水平,纳税主体税收负担最小时,在博弈中支付最大。)

k:纳税主体提供真实会计信息下的应纳税额,为大于0的常数;c1:检查所带来的增加的征税成本;c2:检查带来的增加的纳税成本;a:纳税主体因提供不真实信息导致减少的应纳税额,取值为(0,k];x:偷税处罚率,国家税法规定的取值范围为[0.5,5];y:检查的概率,取值为(0,1)

纳税主体在偷税博弈中存在两种选择:提供真实的会计信息或提供不真实的会计信息。提供真实的会计信息,导致纳税遵从,纳税额假设为k,则其支付为-k;在税务机关实施检查的情况下,纳税主体因为税务机关进行纳税检查而增加纳税成本c2,其支付为-k-c2。若提供不真实的会计信息,导致偷税,在税务机关不检查的情况下,获得因减少应纳税额而得到的收益a,支付为-k+a;在税务机关检查的情况下,比选择提供真实的会计信息多损失ax,支付为-k-c2-ax。

选择提供真实的会计信息的支付期望值是:-k(1-y)+y(-k-c2);选择提供不真实的会计信息的支付期望值是:(-k+a)*(1-y)+y(-k-c2-ax)。比较这两种情况下的支付期望值,当y(x+1)>1时,纳税主体选择提供真实会计信息;而当y(x+1) <1时,纳税主体则选择提供不真实会计信息。这样,纳税主体是否选择提供真实会计信息则取决于对x和y的判断。通过改变博弈中(x,y)的值,就能改变博弈参与者选择的策略,形成在不同的处罚率与检查率的组合条件下,达到不同的均衡状态。

(2)避税博弈支付矩阵。

避税失真与偷税失真不同,纳税主体不是采用违法手段,而是通过一些会计技巧来达到减少纳税的目的。这种不真实是经济上的不真实,在法律形式上则是符合可验证的。因为目前我国的税法对避税型失真没有处罚率的规定,所以我们可以把x=0代入偷税失真支付矩阵,得到避税博弈支付矩阵(表2):

表2 避税博弈支付矩阵

纳税主体选择提供真实的会计信息的支付期望值是:-k(1-y)-y(k+c2),整理得:(-k-yc2);选择提供不真实的会计信息的支付期望值是:-(k-a)*(1-y)-y(k+c2),整理得:(-k-yc2)+(1-y)a。两者相比较,纳税主体如何选择仅仅取决于(1-y)a的值,只要y<1,a又是大于0的,既(1-y)a是正直,纳税主体就会理性的选择提供不真实的会计信息,实现避税目的。显然,在实际操作中,y是小于1的,因此纳税主体会选择避税失真。可以看出,在这一对博弈中,税法对避税失真的制约作用是很弱的,不能通过改变博弈条件中的任何一条来达到纳什均衡的,会计主体必然会选择财务造假。

(3)逆向避税和税收虚增型失真的博弈支付矩阵。

逆向避税和税收虚增型失真,是上市公司最常见的手段。其通过提供不真实的会计信息,虚增收入和利润,以此展示良好的盈利能力和偿债能力,吸引更多的投资,实现其非合法的收益。当这种收益可以大于税收增加的成本时,逆向避税和税收虚增就变得合理且有利可图。我们假设b为提供不真实会计信息纳税主体可增加获得的收益。同样,对于逆向避税和税收虚增型失真是不存在处罚率的。我们建立逆向避税和税收虚增型失真博弈的支付矩阵(表 3)。

表3 逆向避税和税收虚增型失真博弈的支付矩阵

(其中a为逆向避税和税收虚增型信息失真下应纳税额的增加额。)

可以看出,纳税主体选择提供真实的会计信息的支付期望值是:-k(1-y)-y(k+c2);选择提供不真实的会计信息的支付期望值是:(-k-a+b)*(1-y)-y(k+c2)。两者相比较来看,当(1-y)(b-a) >0时,纳税主体将理性的选择提供不真实会计信息。显然,(1-y)是大于0的(特别的,当y为1时,所有的信息失真都能被查出,是否提供真实信息的期望值都相等),纳税主体的选择仅取决于对b和a的权衡。当纳税主体认为,逆向避税和税收虚增所带来的额外收益b大于应纳税额增加的a,则会选择提供不真实的会计信息。因此,税法对这两种失真制约作用也是非常小的。

从这三种税收与会计主体的博弈中,我们可以看到,税收机关和税收法规对会计信息失真是有制约能力的,但这种能力还明显不足。税务机关亟需找到行之有效的方法来对税收上会计信息失真进行制约。

3 会计信息失真问题的治理策略

通过以上对会计信息失真的博弈分析,以下从四个方面来探讨该如何发挥税收的制约作用来治理会计信息失真的问题。

(1)协调税会差异。要从税收环节治理会计信息失真,努力协调各种类型的会计制度与税收法规的差异。按照税收的效率与公平原则来指导协调过程,从而有效的促进对会计信息失真的制约作用,简化纳税调整,降低税收征纳成本。

(2)完善税收法规,强化税收作用,制约会计信息失真。税收征管法所要要求建立的科学的检查制度,统筹安排检查工作,严格控制对纳税人、扣缴义务人的检查次数。针对避税型会计信息失真,需要完善反避税法规。从依法治税,公平税负,改善投资环境出发。

(3)强化税收征管,优化税收服务。要发挥税收在治理会计信息失真中的作用,就必须有效落实税收法规层面对偷避税信息失真的制度安排,同时树立正确的税收观,提高纳税服务意识,以此提高纳税遵从的自觉性,加强一定必要的税收宣传是很必要的。

(4)实现税务部门、其他公共管理部门、外部审计和公司治理结构间信息共享与综合治理。要加快信息化建设,达成有效地信息网络,实现信息多向的流通和信息分享的良性互动。督促提供审计服务的中介机构履行义务,有利于维护独立审计的客观公正性和社会效益。加强税收宣传和要求上市公司强制披露涉税会计信息两个方面,帮助投资者提高识别会计信息真伪的能力,形成对会计主体实际操控者的制约。

4 结论

通过引入博弈论的观点,对会计信息提供者和税收机关的博弈出发,剖析了会计信息失真问题出现的原因和机制,并就从税收层面提出了有效的解决策略,即协调税会差异,完善税收法规,优化税收服务,以及实现税务部门,其他公共管理部门,外部审计和公司治理结构间的信息共享与综合治理。通过一系列的制度及操作的改革,以期达到有效的遏制会计信息失真问题的蔓延。

[1]李维,《博弈全书》,中央编译出版社,2007

[2]杨斌,《治税的效率与公平-宏观税收管理理论与方法的研究》,经济科学出版社1999

[3]师萍,李丽青,《会计信息质量及评价研究》,经济科学出版社,2005

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26 13:51:38

中财法律评论(2019年0期)2019-05-21 02:56:58

石油沥青(2018年4期)2018-08-31 02:29:40

辽宁经济(2017年12期)2018-01-19 02:34:00

中学课程辅导·高考版(2017年6期)2017-06-13 07:21:57

妈妈宝宝(2017年4期)2017-02-25 07:00:58

新闻传播(2015年21期)2015-07-18 11:14:22

税收经济研究(2014年2期)2014-02-28 22:16:03

应用技术学报(2014年3期)2014-02-28 14:52:32

山西大同大学学报(自然科学版)(2014年5期)2014-01-23 01:57:36