浅析企业黄金租赁业务

2013-09-10 06:32西北有色地质勘查局张也良子

中国商论 2013年28期

西北有色地质勘查局 张也良子

一直以来,黄金作为天然的货币,它的保值与避险功能被发挥到了极致。伴随世界经济的普遍回暖,世界黄金市场的发展也受到了越来越多的关注。在这种金融环境下,金价略创新高,佣金企业的成本也水涨船高,为了盘活存量资产,国内各大银行在金融创新领域使出浑身解数,推出黄金租赁融资业务,使银行黄金租赁业务的发展突飞猛进。笔者参与办理了陕西省第一笔黄金租赁业务,并结合自身实际对黄金租赁业务提出了一些亟需注意的问题。

1 黄金租赁业务的基本概念

黄金租赁业务是一种新的融资形式,也称作为借金还金业务,是指在银行对公司的授信额度内,符合条件规定的法人客户从银行租赁出黄金,按照合同约定支付一定租赁费用,到期日前公司再把黄金实物归还给银行的一项业务。

银行对黄金租赁业务的服务对象主要是两类企业:一类是生产黄金企业;一类是加工黄金企业。生产黄金企业可以在预期金价将要下跌的时候,把未来将要生产的黄金提前予以销售,再通过向银行租赁黄金,在市场上进行变现以获得所需资金,用于生产经营与投资,将来再用生产的黄金予以归还。加工黄金企业通过黄金租赁业务,可以在满足生产周转所需黄金的同时,规避金价波动对企业成本所带来的的冲击,降低企业的财务风险与市场风险。

当前,陕西省开展黄金租赁业务的运作模式为:由持有黄金或拥有黄金租赁资质的银行在企业的授信额度范围内,将黄金实物租赁给企业,让企业在黄金市场中出售获取资金,使企业资金融资问题得以解决,同时企业支付一定的黄金租赁费用。租赁到期时,企业再从黄金市场上购买品种相同、数量相等的黄金实物归还给银行,黄金租赁业务结束。

2 黄金租赁业务为银企带来双赢

银行实施黄金租赁业务,不但使银行的业务品种得到丰富、银行金融类产品的结构得到完善、信贷业务得到创新,而且还有利于银行向黄金产金、用金企业提供更为全面且到位的服务,同时可以帮助银行获得黄金租赁的溢价收益。

企业开展黄金租赁业务:第一,通过融通资金,解决了资金短缺问题,可以满足企业资金融资的刚性需求;第二,可以规避金价波动对企业所带来的成本冲击,降低企业财务风险;第三,符合成本收益原则,以较低的黄金租赁率代替较高的流动资金借贷率;第四,手续简便,业务办理方便快捷,使企业所需资金实际到位。

3 黄金租赁的运作方式与具体实例

3.1 运作方式

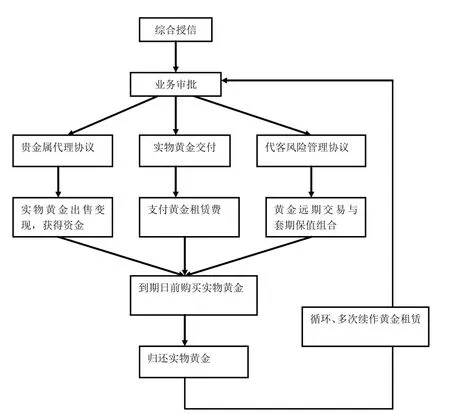

由于黄金租赁业务是一种新型资源配置业务,它集传统的资本运作业务与融资业务于一身,同时还涵盖了租赁、远期交易、代理实务黄金等多个业务环节,其基本的运作方式如下图所示:

图1

通过上述图示,可以看出企业通常在做黄金租赁业务时,为了避免到期黄金归还时金价上涨带来的风险,同时为了享受到人民币升值带来的汇兑收益,所采用的基本运作方式是将黄金租赁与黄金远期套期保值组合进行,即分成两步走:

(1)企业在开始进行黄金租赁拿到实物黄金后,在交易市场上变现实物黄金获取资金的同时,与银行以美元续做方式签订远期黄金买入交易,以此来锁定黄金价格;

(2)企业在黄金租赁业务到期时,在交易市场上买入实物黄金的同时,结束在期货市场中的远期黄金买入交易,到期归还银行实物黄金。

其原理如下:

企业实际黄金租赁融资成本率=固定融资成本费率+变动融资成本费率;

固定融资成本率=黄金租赁率+黄金代理交易率;

浮动融资成本率=(到期日购买实物黄金价格-期初日卖出实物黄金价格)/期初日卖出实物黄金价格×100%;

期初日卖出实物黄金价格=期初日国内黄金价格=期初日国际黄金市场的实物黄金价格×期初人民币即期汇率÷31.1035(1金盎司≈31.1035克黄金,下同);

到期日购买实物黄金价格=在期货市场上买入的国际黄金远期价格×到期人民币即期汇率÷31.1035。

综合上述公式,可得出:

变动融资成本率=[(期货市场上买入的国际黄金远期价格×到期人民币即期汇率/期初国际黄金市场实物黄金价格×期初人民币即期汇率)-1]×100%;

企业实际黄金租赁融资成本率=黄金租赁率+黄金代理交易率+[(期货市场上买入的国际黄金远期价格×到期人民币即期汇率/期初国际黄金市场实物黄金价格×期初人民币即期汇率)-1]×100%。

从上述公式可知,其中黄金租赁费率、黄金代理交易费率、期货市场上买入的国际黄金远期价格、期初日国际黄金市场实物黄金价格、期初日人民币即期汇率均为在黄金租赁业务开始时的已知不变量,那么企业实际黄金租赁融资成本率的高低就取决于到期人民币即期汇率。那么,在人民币不断升值的今天,企业通过黄金租赁业务,既可以以较低的融资成本融得资金,又可以享受到人民币升值带来的收益。

3.2 具体实例

某企业于2012年8月20日向银行申请办理500公斤黄金租赁业务,合同约定租赁黄金的型号为AU99.95,租赁年费率为5.1%,租赁价格为322元/克(租赁费=5 000 000×322×5.1%=8211000元),5月21日通过上海黄金交易所将实物黄金全部变现,实际成交均价为333元/克,共融资16650万元(500公斤×333元/克)。同时当日,银行报给企业的国际黄金期货市场中的黄金价格为1643美元/盎司。上海黄金交易所收取的代理交易手续费为人民币74925元(按照0.45‰的比例提取,即为166 500 000×0.45‰)。银行收取的交易手续费为人民币149850元(按照0.9‰的比例提取,即为166 500 000×0.9‰)。

2013年8月20日,租赁期满,企业在上海黄金交易所购买500公斤(500公斤黄金=16075金衡盎司)黄金归还给银行,总价为17200万元(500公斤×344元/克)。此笔交易上海黄金交易所收取的代理交易手续费为人民币77400元(按照0.45‰的比例提取,即为172 000 000×0.45‰)。银行收取的交易手续费为人民币154800元(按照0.9‰的比例提取,即为172 000 000×0.9‰)。

企业购买黄金实物的当天,银行给企业报价AU99.95黄金的国际市场现货价格为1728美元/盎司,当天人民币对美元的汇率为6.21。企业取得价差收益为人民币8485188元(16075×(1728-1643)×6.21)。

企业的融资成本计算如下:

(1)融资总费用(含银行交易手续费)=租赁费+代理交易费=821 1000+74925+149850+77400+154800=8667975元。

(2)融资总收益=8485188-(172 000 000-166 500 000)=2985188元。

(3)若当时的银行贷款基准利率为6%,

融资成本=融资总费用(含银行交易手续费)-融资总收益=8667975-2985188=5682787;

融资利率=融资成本÷取得融资资金=5682787÷166 500 000×100%=3.41%;

降低利率=银行贷款基准利率-融资利率=6%-3.41%=2.59%;

节约财务费用=取得融资资金×降低利率=166500000×2.59%=4 312 350元。

4 黄金租赁业务中需要注意的问题

4.1 会计处理尚不规范,没有统一会计准则或者制度规定

现行的会计准则和会计制度尚未对黄金租赁业务中的会计处理作出明确规定,导致其会计在进行帐务处理时,主观随意性较大,不利于企业的会计信息披露。例如:企业对从银行租赁黄金变现所取得的融资资金,有的作为“交易性金融负债”,有的作为“其他应付款”;企业支付的黄金租赁费,有的作为“财务费用”,有的作为“投资收益”或者“公允价值变动损益”等。目前主流的会计处理意见主要有两种:一种是参考普通租赁业务将黄金租赁作为一种融资手段,帐务处理参照《企业会计准则第21号——租赁》的规定;另一种是参考金融工具业务将黄金租赁作为一种投资工具,帐务处理参照《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第24号——套期保值》等的规定。

4.2 汇率浮动的影响

汇率的影响主要在两个方面:⑴黄金租赁业务在人民币不断升值的背景下,可以产生很好的汇兑收益,但在汇率波动较小的情况下,也会带来一定的风险导致汇兑损失,需谨慎考虑;⑵美元在国内目前还受外汇管理局监管,而黄金租赁业务属于非资本性项下的融资方式,因此企业只能用于付汇,而不能直接结汇。

4.3 国内外黄金价差的波动

在运作原理的介绍中,假定期初卖出实物黄金价格与期初国内黄金价格相等,同时,等于期初国际黄金市场实物黄金价格×期初人民币即期汇率÷31.1035(1金盎司≈31.1035克黄金),所得出的结论是黄金租赁融资成本费率的高低就取决于到期人民币即期汇率。但在现实背景下,在整个黄金租赁业务存续期间,国内外黄金价差是经常波动的,是一个变量,这也就导致企业在计算黄金租赁融资成本时的不确定性。

4.4 国内市场金价的变动所带来的不稳定性

由于金价是即时变化的,而与银行签订黄金租赁合同到执行合同到最终在上海黄金交易所进行变现,实际成交价格有可能高于或低于合同中的黄金租赁价格,这对融资成本来讲也存在一定程度的风险。

总而言之,在当下的经济环境中,企业与银行之间所开展的黄金租赁业务不失为一种较好的融资工具,对企业来讲,一方面可以以较低的融资成本融得资金,另一方面还可以享受到人民币升值带来的收益;对银行来讲可以拓宽业务范围,增加信贷规模,同时获取价差收益。但企业在办理黄金租赁业务时,也要注意其存在的特有风险,充分衡量风险与收益,尽可能做到收益最大化,风险最小性。

[1]陈煜明.中国发展黄金租赁业务的分析[J].黄金市场,2010(3).

[2]陶岩峰.企业黄金租赁业务会计核算的探讨[J].新会计,2010(12).

[3]聂海燕.黄金租赁业务在黄金行业中的应用[J].铜业工程,2010(2).

[4]财政部.企业会计准则——应用指南[M].北京:中国财政经济出版社,2006

猜你喜欢

儿童时代(2022年1期)2022-04-19

中学生数理化·七年级数学人教版(2022年3期)2022-03-16

摄影与摄像(2020年12期)2020-09-10

中国外汇(2019年10期)2019-08-27

海峡姐妹(2018年11期)2018-12-19

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

商(2016年26期)2016-08-10

商(2016年14期)2016-05-30

IT时代周刊(2015年9期)2015-11-11