高校仪器设备类固定资产折旧的分析与探讨

2013-09-08 09:15赵韫哲陈雪玉

实验技术与管理 2013年11期

赵韫哲,杨 帅,陈雪玉

(西安交通大学 实验室与资产管理处,陕西 西安 710049)

2012年12月,财政部、教育部颁布了新版《高等学校财务制度》(财教〔2012〕488号)(下文简称《制度》),首次明确了高等学校固定资产应实行计提折旧,这是高等学校固定资产管理工作的一次重大改革[1]。但是《制度》中并未明确规定固定资产应采取的折旧方式和适用的折旧年限,这使《制度》的贯彻和执行具有很大的不确定性。本文结合西安交通大学近三年仪器设备报废的实际情况,就高校设备类固定资产的折旧进行了一些初步的分析和探讨。

1 高等学校固定资产实行计提折旧的必要性

1.1 有利于反映固定资产的真实价值

在旧版《高等学校财务制度》中,高校固定资产不计提折旧[1],既不考虑固定资产在使用过程中的自然损耗,也不考虑技术落后等原因所产生的价值折减等,因而不能真实、客观地反映固定资产的实际价值,导致资产账面价值虚高[2-3]。固定资产计提折旧,有利于计算固定资产的真实价值,如实反映固定资产的现状和拥有量,为相关决策提供更为科学的数据支撑。

1.2 有利于核算高校各项活动的实际成本

旧版《高等学校财务制度》规定,固定资产购置费一次性计入支出[4]。这种记账方式不能真实反映高校教学科研活动的真实成本。以科研工作为例,高校科研活动多为项目制的管理模式,项目所需的研究设备在该项目经费中全部列支。通常,在研究项目结题时,所购置的设备资产仍能正常使用,可以继续用于其他项目的研究。但在核算项目研究成本时,设备购置费被一次性记入本期项目中,不在其他后续项目中分摊,成本核算不够科学[5]。固定资产计提折旧后,可按照研究项目的实施时间,分摊固定资产的折旧,合理地反映研究项目的成本。同理,固定资产计提折旧后,人才培养成本、行政办公成本等办学成本亦能科学核算。

1.3 有利于缩短废旧设备的处置周期

生均教学设备固定资产量是高校评估中的一项重要指标。由于固定资产不计提折旧,无论设备资产已使用了多长时间,在统计生均资产量时都按购置原值计算。这就导致个别单位为了追求较高的生均资产量,对于技术落后、严重耗损等已无法正常使用的旧设备仍不报废。这些废旧设备往往疏于看管,丢失情况较为严重,账实严重不符。实行固定资产折旧后,在固定资产提足折旧后账面价值归零,基层单位存留废旧设备已无任何意义,从而有利于废旧设备及时报废,缩短废旧设备的处置周期,避免国有资产流失。

2 仪器设备类固定资产折旧方法的比较

《制度》规定高校固定资产的折旧一般采用平均年限法或工作量法,但并未明确上述两种折旧方法的适用范围[6]。平均年限法又称直线折旧法,该方法规定固定资产在使用年限内的价值折减率恒定,以固定资产原值减去预计残值并除以预计使用年限作为年折旧额;工作量法认为固定资产的价值折减与其使用情况相关,以固定资产原值减去预计残值并除以预计总工作量确定年折旧额,与资产的使用年限无关[7-8]。

高校仪器设备固定资产的折旧,应综合考虑它们的分类和用途,合理确定折旧方法。

2.1 依据设备分类选择折旧方法

对于交通运输工具的折旧,按照现行《机动车强制报废标准规定》,小、微型非营运载客汽车超过一定行驶里程时由国家对其引导报废[9]。行驶里程是车辆实际工作量的真实体现,故交通运输工具可考虑采取工作量法计提折旧。对于单价在40万元以上的大型教学科研设备,由于各高校普遍较为重视,有较为完善的使用机时记录,故亦可考虑采取工作量法计提折旧。其他设备类资产,因其同类设备的报废时间相对固定,故适宜采用平均年限法计提折旧。

2.2 依据设备用途选择折旧方法

高校设备资产主要用途可大致分为三大类,即教学用途、科研用途和行政办公用途,设备资产的用途在使用过程中一般相对稳定。用于教学和行政办公用途的设备资产(如本科实验教学仪器设备、行政职能部门办公所需的电子设备等),因其日均使用时间相对固定,一段时间内的折旧率大致恒定,故可采取平均年限法计提折旧;用于科研的设备资产因其多用于科研项目,其使用工作量往往随着项目的需求及进度存在较大幅度的变化,故可采取工作量法计提折旧。

2.3 提足折旧的设备资产后期管理探讨

《制度》第43条明确规定,提足折旧的固定资产应妥善管理。对已提足折旧的设备如何加强管理是高等学校资产管理部门需要认真考虑的问题[10]。

(1)高校资产管理部门必须明确:资产提足折旧不等于资产价值为零,更不等同于报废;

(2)资产提足折旧、账面价值归零后,无论是否能够正常使用,均为国有资产,仍应加强监督、妥善管理;

(3)如提足折旧的资产仍能继续使用的,应当继续发挥其使用价值;如无法继续使用,则必须严格按照国有资产处置程序,完成报废处置的审批流程。

3 固定资产折旧年限与报废年限的比较

《制度》第43条规定,固定资产应计提折旧,并可采用平均年限法计提折旧,但《制度》中并未明确各类固定资产的折旧年限[11],这给高校资产管理工作带来了新的问题。一般而言,设备资产折旧年限与报废年限有一定联系,故有必要对设备资产的报废年限予以分析,以合理确定设备固定资产的折旧年限。

3.1 设备资产正常报废年限的统计分析

设备资产的报废年限直接体现在资产账面中。2010—2012年间,西安交通大学累计报废电子类设备、仪器仪表类设备和机电类设备固定资产共计10249台件,占全部设备类报废资产总数的96.45%。下文针对不同类别的固定资产平均报废年限进行了简要统计分析。

3.1.1 电子类设备报废统计情况

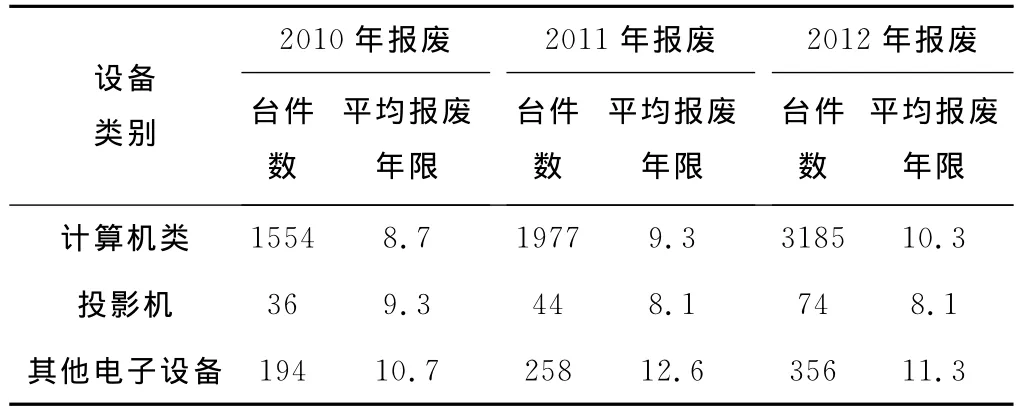

电子类设备具有种类多、数量大、使用范围广、更新速度快等特点,是高校设备类固定资产的主要组成部分,广泛分布于高校各个教学、科研和行政管理部门,其中以计算机类设备(含服务器,工作站等)为主。电子类设备报废统计情况详见表1。

表1 2010—2012年电子类设备报废情况统计表

将表1统计数据中的平均报废年限进行平均可知,我校电子类设备的平均报废年限为9.8年,其中投影机和计算机类设备平均报废年限较短,分别为8.4年和9.6年,其他电子设备平均报废年限略长,为11.6年。

3.1.2 仪器仪表类和机电类设备报废统计情况

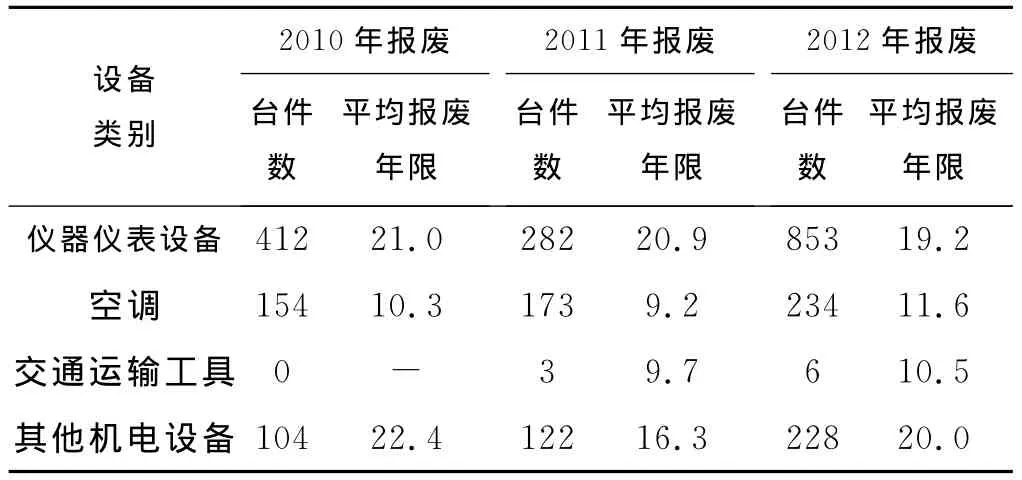

仪器仪表类和机电设备类固定资产主要包括各类仪器仪表设备、机械加工设备、电器设备及交通运输工具等。虽然空调和交通运输工具(主要为汽车)也属于机电设备,但其使用和管理情况与其他机电设备存在较大差异,且公安部门对交通运输工具报废有明确的规定,故对空调和交通运输工具的报废情况进行了单独统计(见表2)。

表2 2010—2012年仪器仪表和机电类设备报废年限统计

将表2统计数据中的平均报废年限进行平均可得,我校仪器仪表类固定资产平均报废年限为20.0年,机电类设备平均报废年限为14.5年,但不同种类的机电类设备的平均报废年限差异较大,其中空调平均报废年限约10.5年,交通运输工具平均报废年限为10.2年,其他机电设备平均报废年限不一,但普遍超过16年。

3.2 设备资产折旧年限与报废年限的关系

虽然《制度》中并未明确固定资产具体的折旧年限和折旧办法,但《中华人民共和国企业所得税法实施条例》中明确规定了企业固定资产的最低折旧年限。在该条例中,电子设备最低折旧年限为3年,而参照前文电子类设备资产平均报废年限的统计数据,本校电子类设备平均报废年限约为9.8年,可见折旧年限与报废年限差异较大。同样,仪器仪表类设备平均报废年限为20.0年,机电设备平均报废年限为14.5年,而在《中华人民共和国企业所得税法实施条例》中,仪器仪表类和机电类设备最低折旧年限仅为5~10年。

综上所述,不同分类的设备资产,其报废年限有较大差异,但同类设备资产的报废年限相差不多,所以设备资产的折旧年限应根据其不同分类分别确定。笔者认为固定资产折旧年限应介于国家规定的该类资产最低折旧年限和该类资产的正常报废年限之间。高校在制定固定资产折旧年限标准时,应综合考虑国家关于资产折旧的政策、该类设备的正常报废年限以及本单位在固定资产建设方面的投资水平。

4 固定资产升级改造后计提折旧的模式

高校的设备资产经常因升级改造、增添新的功能而增值,对于增值后的设备如何计提折旧亦值得讨论。假设某设备采取平均年限法计提折旧,折旧年限为10年。使用6年后对该设备进行了升级改造,使设备增值,则有2种方式对该设备计提折旧[12]。

(1)设备增值后重新计算折旧周期。将设备的升级改造费用与该设备的净现值相加,按照新的折旧周期重新计提折旧。如后续年限内不再对该设备升级改造,则该设备和增值部分在增值满10年后提足折旧。

(2)设备主体仍按原折旧周期计算,增值部分重新计算折旧周期。即该设备主体折旧年限与折旧额均不调整,在余下的4年内折旧完毕。单独将升级改造部分视同为新购设备,按照10年计提折旧。则4年后设备主体部分提足折旧,增值部分在10年后折旧完毕。

上述2种计提折旧方式虽然提足折旧年限一致,但因对设备主体的折旧方式认识不同,折旧结果亦不尽相同。方式1认为设备升级改造后,设备功能增加,应当将原设备净值同增值部分累加视作新的设备原值,按照新的折旧年限重新计提折旧;方式2认为虽然设备升级改造后功能增加,但该设备主体已使用若干年,升级改造并不一定能延长其使用寿命,故应将原设备主体及增值部分分别计提折旧。在实际工作中,对该情况如何计提折旧仍需进一步探讨。

5 结束语

固定资产计提折旧将对高校资产管理工作产生深远的影响,对于推动高校国有资产管理工作的专业化、规范化等方面具有非常重要的现实意义。高校资产管理部门及财务部门应当深入研究和探索,制定出符合于本校长远发展的仪器设备类固定资产折旧和国有资产管理制度。

(References)

[1]吴迅.关于高校固定资产折旧的探讨[J].法制与经济:下旬刊,2009(10):110-111.

[2]李霞.高校固定资产管理与财务管理相结合的思考[J].实验技术与管理,2012,29(10):217-219.

[3]袁素琴.高校固定资产折旧制度思考[J].财会通讯,2011(31):53-54.

[4]侯新春.关于建立高校固定资产折旧制度的思考[J].实验室研究与探索,2009,28(12):223-225,242.

[5]颜秉瑞,杨薇.高校固定资产折旧制度初探[J].辽宁医学院学报:社会科学版,2009,7(1):126-128.

[6]葛欣.高校固定资产折旧方法探讨[J].财会通讯,2011(25):49-50.

[7]何建洪.技术经济学:原理与方法[M].北京:清华大学出版社,2012.

[8]彭晓红.高校固定资产折旧问题的探讨[J].华南理工大学学报:社会科学版,2011,13(2):118-120.

[9]商务部,国家发展和改革委员会,公安部,等.机动车强制报废标准规定[EB/OL].[2012-03-12].http://scjss.mofcom.gov.cn/article/bz/zongzhi/201301/20130100016379.shtml.

[10]徐太文.高校固定资产折旧之论析[J].阜阳师范学院学报:社会科学版,2009(4):69-71.

[11]财政部,教育部.高等学校财务制度[EB/OL].[2012-03-12].http://gs.mof.gov.cn/lanmudaohang/zhengcefagui/201307/t20130731_971452.html.

[12]赵晓铃.我国高校固定资产折旧会计核算问题研究[J].财会研究,2008(3):41-42.

猜你喜欢

仪器仪表用户(2021年12期)2021-12-10

仪器仪表用户(2021年10期)2021-11-27

现代畜牧科技(2021年4期)2021-07-21

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

中成药(2017年6期)2017-06-13

动物营养学报(2015年3期)2016-01-07

中国交通信息化(2015年9期)2015-06-06

现代企业(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28