基于利益相关者满意度的企业绩效评价模型

2013-09-08 02:13赵富强

武汉理工大学学报(信息与管理工程版) 2013年4期

陈 耘 ,赵富强 ,靳 龙

(武汉理工大学文法学院,湖北武汉 430070)

众所周知,企业是在由投资者、顾客、员工、供应商、政府和社区等利益相关者共同作用的有机整体中运作的,企业总是在不同利益相关者利益的冲突和权衡中生存发展的[1]。企业要想实现可持续发展,首先必须使利益相关者满意,而要使他们满意就必须关注他们的利益诉求,了解他们的利益诉求在企业绩效上的反映,通过绩效评价发现企业问题,并提出相应的解决措施。基于此,笔者的研究旨在通过平衡计分卡基本原理和利益相关者理论来解决绩效评价的指标设计问题[2],通过模糊Borda法来确定绩效指标和绩效维度的权重处理问题,从而形成适合不同企业利益相关者企业绩效评价体系。

1 基于SMS的企业绩效评价指标体系设计

1.1 基于SMS的绩效评价体系结构模型

基于利益相关者满意度的绩效评价体系包括3个维度:总体绩效的核心维、具体指标的绩效维以及评价主体的主体维,即一个核心、3个维度和6个主体。根据基于利益相关者满意度的绩效评价指标的设计原则,结合平衡计分卡原理,联系利益相关者的诉求,建立基于利益相关者满意度的绩效评价模型,如图1所示。

企业利益相关者利益诉求的满足是企业发展的基础。根据相关研究,股东债主、企业员工、客户、合作伙伴、银行、政府是构成企业的6大关键利益相关者。①股东债主。股东债主是企业财务资源的重要提供者,承担着企业经营的风险,他们关注企业投资回报、可持续发展、企业信誉、治理结构、信息披露、经济附加值、资产收益率、净利率、现金流和偿债能力等;②企业员工。企业员工不仅是业务的直接操作者,同时也是企业市场价值的直接创造者,他们关注竞争性薪酬、公平晋升、舒适环境、良好发展、适当授权、充分培训,以及成就认可等;③客户。客户是企业价值实现的关键贡献者,同时也是客户资源的直接提供者,他们关注产品或服务的性价比、产品或服务交付的及时性等[3];④合作伙伴。合作伙伴包括联盟伙伴、供应商、代理商和销售商等,他们保障了企业对市场的响应速度和质量成本等,他们关注合作的信任性、稳定性、可靠性、及时性等非常重要的信息;⑤银行;⑥社区政府。社区政府是企业正常生产经营和市场竞争的保证者,是企业外部环境提供者,他们关注企业的遵纪守法、环境保护、依法纳税、科技进步、安全生产和社会公益等。评价指标体系如表1所示。

1.2 基于SMS绩效指标的数据处理

(1)定性指标的衡量与赋值。基于利益相关者满意度的绩效评价指标有较多的定性指标,即使部分指标可以量化,由于所在行业不同、区域环境不同、利益主体不同,以及衡量角度不同等,量化结果也不相同。因此,为了得到一致的评价结果,防止主观判断的失误,笔者利用李克特5点量表法将绩效指标的赋值范围分成1~5档,并且对每个档次做出明确清晰的界定,在各档次之间建立对应关系,优秀5分,良好4分,一般3分,较差2分,非常差1分。

(2)定量指标的无量纲化处理。由于基于利益相关者满意度的绩效评价指标数据的量纲不同,这些评价指标的原始数值并不能反映企业经营的真实绩效。因此,有必要通过适当的处理方法使这些指标无量纲化。客观指标包括单一性和综合性两类,其中单一性客观指标的无量纲化处理,可采用标准化、指数化和阈值法等方法[4]。

2 基于模糊综合评价的企业绩效评价模型

2.1 基于SMS的企业绩效指标权重确定

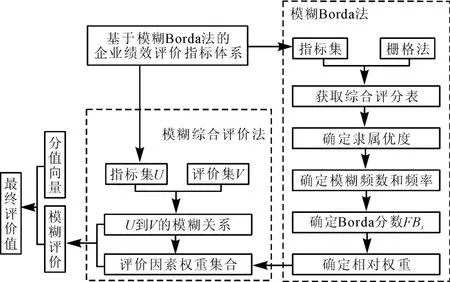

BORDA为解决投票选举问题提出了Borda法,通过比较m位评价者对n个被评价对象所给出的优序关系,最终确定n个被评价对象的Borda分,以Borda分从高到低排序。杨季美等认为,Borda法得出的定性序关系没有考虑序关系间的定量差别,为解决该缺陷应同时利用各个体评价的定量结果(评价值)和定性结果(序关系),他们把Borda法改进为模糊Borda法。郭显光首次在组合评价领域应用模糊Borda法,取得了较为满意的效果。尽管模糊Borda法为评价结果的集成技术创新指出了方向,但模糊Borda法在实际应用中还存在较为严重的缺陷。苏为华等认为,模糊Borda法存在如下缺陷:一是“名次”转换函数Q(h)的非线性增加了集成技术的不确定性;二是对具有不同凹凸性评价结果的集成容易与“加权”初衷相背离。在此基础上,他们提出了改进的模糊Borda法[5]。模糊Borda法的基本步骤可概括如下:①计算每位评价者对于评价对象i评价得分的“隶属优度”μi(j);②计算第i个评价对象在某一名次h的模糊频数fih及模糊频率wih;③计算“名次”h(h≤n)的转化分Qh;④计算第i个评价对象的改进模糊Borda得分FBi;⑤进行归一化处理Wi。

2.2 基于模糊Borda法的绩效评价模型框架

美国自动控制专家ZADEH在模糊集合理论的基础上提出了基于模糊数学的综合评标方法。该评价法根据模糊数学的隶属度理论把定性评价转化为定量评价,从而用模糊数学对受到诸多因素制约的事物或对象进行总体评价。模糊综合评价法是一种十分有效的多因素决策方法,其评价结果既不绝对肯定,也不绝对否定,而是用一个模糊集合表示,因而系统性强,结果清晰,能较好解决难以量化的模糊决策问题,适合用来解决各种不确定性问题。

基于模糊Borda法的企业绩效评价模型通过将确认后的评价指标体系、Borda法确定的权重集合以及模糊综合评价法建立的模糊集进行有机结合,从而得到比较客观的企业绩效综合评价值。基于模糊Borda法的企业绩效评价模型框架如图2所示。

图2 基于模糊Borda法的企业绩效评价模型

2.3 基于模糊Borda法的绩效评价模型优势

(1)指标体系结构平衡。基于利益相关者满意度的绩效评价体系克服了现有体系过分注重财务指标的片面性,保证了绩效评价在动态环境中的有效性和科学性。

(2)指标选择适合行业。基于利益相关者满意度的绩效评价体系通过考察电力行业的内外部环境,针对利益相关者对企业的要求,为电力企业量身定制绩效评价体系,选取的指标能够准确反映电力企业的特点,从而对其绩效进行有效地评价。

(3)评价方法选择合理。基于利益相关者满意度的绩效评价体系与以往的评价方法相比,克服了单纯主观评分法带来的弊端,从多角度多主体客观地对各指标所具有的重要程度进行确定,从而使定性分析与定量分析有机地结合起来,使评价结果更可信。

表1 基于利益相关者满意度的绩效评价各级指标组合权重表

3 基于SMS的企业绩效评价实证

(1)基于SMS的企业绩效评价问卷调查。笔者的调查问卷发放对象为:企业管理者和员工、关联企业和客户、企业股东和债权人、政府和社区部门以及咨询专家。根据调查对象对企业的认识程度以及对象重要性,按照5:2:1:1:1比例进行发放。共发放问卷200份,回收178份,有效问卷166份,回收率89%,有效率83%。

(2)基于SMS的企业绩效评价权重处理。本次问卷调查向不同评价主体发放两份问卷,一份是为了获取与具体企业情况相适应的基于利益相关者满意度的绩效评价指标的重要性评价,一份是为了了解具体企业经营实际的基于利益相关者满意度的企业绩效现状评价。两份问卷均采用李克特5点量表法进行赋值,根据不同评价主体的认同情况划分为5个等级,分为1~5分,分数越高认同程度也就越高。经过对问卷数据的整理和分析,得到基于利益相关者满意度的绩效评价量表的综合评价值。通过对基于利益相关者满意度的绩效评价量表数据进行整理,分别对不同评价主体的评价值进行汇总和综合处理。首先,对三级指标的综合评价值分析,得到三级指标相对于二级指标的权重;然后,计算二级指标对一级指标的权重;最后,综合得到所有指标的权重。根据各级指标的相对权重,可以得出其组合权重,如表1所示[7-10]。

(3)基于SMS的企业绩效评价结果分析。各级指标模糊评价的结果详见表1。根据表1,企业经营绩效的总体评价得分为3.55,而财务绩效为3.97,市场绩效为4.09,合作绩效为4.12,流程绩效为3.91,成长绩效为3.72,社会绩效为3.99。其中合作绩效最高,由于该企业属于电力多经企业,是与供电公司、发电企业以及电力用户的指定服务配套企业,相互有着多年的密切合作,因而合作绩效表现最好。而企业成长绩效表现最差,关键是企业属于传统国有企业,受体制因素、原有传统、管理制度等方面影响,员工在薪酬福利、职业晋升、能力培养,以及经验积累等方面没有其他形式的企业灵活。

[1]王和忠.电力多经企业员工满意度与绩效关系的实证研究[J].华北电力大学学报:社会科学版,2005(3):54-57.

[2]徐海波,林艳晶.基于利益相关者满意度的企业绩效评价新模式构建[J].财会月刊,2010(29):14-16.

[3]李金兵,韩玉启,孟文.利益相关者满意度测评模型及实证研究[J].技术经济,2009(3):108-112.

[4]孙昭旭,韩敏,邱菀华.一种多属性决策的分类方法研究[J].控制与决策,2006(2):171-175.

[5]苏为华,陈骥.模糊Borda法的缺陷分析及其改进思路[J].统计研究,2007(7):58-64.

[6]熊德国,鲜学福.模糊综合评价方法的改进[J].重庆大学学报:自然科学版,2003(6):93-95.

[7]李金兵,韩玉启,孟文.利益相关者满意度测评模型及实证研究:基于公司治理视角[J].技术经济,2009(3):108-112.

[8]蒋占华.企业关键利益相关者绩效评价模型研究[J].煤矿安全,2009(6):108-112.

[9]刘长义,费志敏.基于三角模糊数的企业利益相关者绩效评价[J].安徽工程科技学院学报,2010(3):83-86.

[10]杨继伟.利益相关者导向的企业绩效评价指标体系研究[J].财务与金融,2009(4):52-56.

猜你喜欢

研究生法学(2020年6期)2020-04-13

四川文理学院学报(2020年5期)2020-02-12

能源(2016年3期)2016-12-01

项目管理技术(2016年8期)2016-05-17

项目管理技术(2016年6期)2016-05-17

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国卫生(2015年1期)2015-11-16

行政事业资产与财务(2015年23期)2015-10-26

中国工程咨询(2015年5期)2015-02-16