海外油气项目经营风险经济临界值研究

2013-09-07 06:31:48王思聪

石油化工技术与经济 2013年2期

王思聪

(中海油研究总院,北京 100027)

苏 琪

(中国石化工程建设有限公司,北京100101)

与国内投资相比,海外石油勘探开发投资项目最主要的特征是市场环境不同,风险大。在所有的市场经营风险中,原油价格、投资水平以及产量是影响海外投资项目决策时机、投资项目回报和投资收益的重要因素[1]。文章选取海外重点战略地区——非洲的利比亚作为研究对象,分析海外项目的油价临界值、投资临界值、最小经济油田规模和国家石油风险环境,探讨国际石油合作开发项目经济评价的基本规律与方法,对快速确定项目的投资效益、及时把握投资时机、准确进行投资决策等方面都具有现实的指导意义和参考价值。

1 研究内容及基本思路

将中东地区的伊朗、伊拉克、叙利亚、阿曼,非洲的利比亚、尼日利亚,拉丁美洲的委内瑞拉、秘鲁,亚洲的印度尼西亚以及北美洲的墨西哥这10个油气投资热点国家作为海外项目经营风险经济临界值研究的对象,以利比亚作为研究示例,其他国家指标评价结果按同样原则进行计算。研究内容为:(1)通过对这些地区的合同模式和财税制度的分析,确定这些国家的经济评价具体模式和经济评价参数;(2)通过已知的原油产量、投资和成本,测算出这些国家油气合作项目在不同的预期内部收益率下的油价临界值、1 Mt/a产能投资临界值和单井经济产量临界值。

研究的基本思路是通过建立不同国家的经济评价模型,运用单因素影响分析法,对拟定的油气合作项目在不同预期内部收益率下反向推算出原油价格、投资水平和单井经济产量。研究是基于一定的基本经济假设前提下进行的,具体如下:(1)经济储量。选取4个不同经济储量方案,分别为4×107,1.6×108,6.4×108和2.56×109桶。基于不同储量下的开发方案是根据有关资料统计出的采油速度确定的。(2)合同模式。对这些国家进行经济临界值测算,合同模式和财税制度的选取为该国典型的合同模式,合同中经济参数是根据近几年签订的具体合同来确定。对于不同项目,合同模式和财税制度有可能存在一定的差别,但基本框架变化不大。在同一国家产品分成合同和矿费税收合同中,与产量挂钩的矿费比例和产品分成比例在不同方案中采用同一套产量台阶比例。(3)投资和成本估算。各国的投资水平和成本估算是根据各国综合水平确定的,对于不同油藏或同一油藏的不同开发方式会存在一定的区别。(4)原油价格。在原油价格临界值中反向推算出来的油价为一固定值,而在产能投资临界值和单井经济产量临界值的测算中原油价格的取值是基于布伦特原油价格,各国原油价格按照其挂靠的品牌原油价格计算得到。

2 利比亚油田项目合同模式研究

2.1 利比亚合同主要条款

2.1.1 勘探条款

(1)勘探期限:可协商,一般为5~6年,对于一个油藏进行评价时,评价期一般为2年[2]。

(2)面积退回:没有强制性的面积退回条款。

(3)勘探义务:可协商的勘探义务工作量和资本支出。

(4)贡金:可协商的签字费用。

(5)地租:无。

2.1.2 开发条款

(1)开发期限:合同期一般从合同生效之日起25年。

(2)贡金:无。

(3)地租:无。

2.1.3 财税条款

(1)矿费:利比亚国家石油公司(NOC)有义务从其分成的原油中支付项目的全部矿费。

(2)成本回收:外国石油公司可以在NOC分成之后,进行成本回收。成本回收比例可以协商,一般在25%~40%。所有可回收的成本可立即回收,对于投资没有分年摊销的规定。

(3)篱笆圈:合同中成本回收规定了篱笆圈的限制。然而,合同区域可被分为许多小的区域。

(4)产品分成:产品分成合同中规定在NOC分成和外国石油公司成本回收之后为利润油,该利润油在NOC和外国石油公司之间按照一个公式进行分成。该公式主要包括基础因子和A因子:基础因子又称产量调整因子,“A因子”是外国石油公司累计收入与累计支出的比值。外国石油公司的利润分成油计算公式为:外国石油公司利润=基础因子×A因子×净油量[3]。

(5)税收:NOC有义务替外国石油公司支付所得税。

(6)油价:在计算销售收入时,产出的原油以官方销售价格(OSP)为计算基础。如果在至少3个月内,官方销售价格低于国际市场价格,合同各方可协商进行一个适当的调整[4]。

(7)国内原油供应义务:无规定。

2.2 利比亚合同模式评价

(1)利比亚合同模式为产品分成合同,该合同模式较为特殊。NOC首先拿走总量的60%以上,剩余部分用于回收外国石油公司的投资成本,再有剩余即为利润油,该部分在外国石油公司和资源国之间进行利润分成[5]。

(2)整体来看,该产品分成合同较为苛刻。首先,100%勘探投资、50%开发投资和40%操作成本由外国石油公司承担,而外国石油公司最多拿到总产量的40%。故该合同模式较为苛刻,对于外国石油公司来说较为不利。然而,该地区资源开发程度较低,因此投资机会相对较多,且深水区域相对于浅海、陆上的财税制度有很大的优惠(如矿区使用费、投资税收津贴以及所得税等方面)[6]。世界典型10国资源潜力及财税条款综合对比如图1所示,从中可以看出在利比亚地区外国石油公司所得为23%,对于财税制度来说算是比较苛刻的,但在该地区油田的综合开发成本较低,因此综合看来,该地区的开发潜力较大。

图1 世界典型10国资源潜力及财税条款综合对比

3 利比亚油田项目经济临界值分析

3.1 合同模式选定

(1)NOC分成:NOC首先提取原油总量的75%作为政府的分成油,也可以理解为政府的头分油。

(2)成本回收:外国石油公司可以在NOC分成之后,100%用于回收外国石油公司的投资和费用。

(3)产品分成:外国石油公司的利润分成油=基础因子×A因子×净油量。

(4)税收:NOC有义务替外国石油公司支付所得税。

3.2 经济评价参数

利比亚油田经济评价参数是根据上文所述的4个不同的经济储量方案下的开发投资、操作费用、运输储存费用等相关费用进行测算得出[7]。

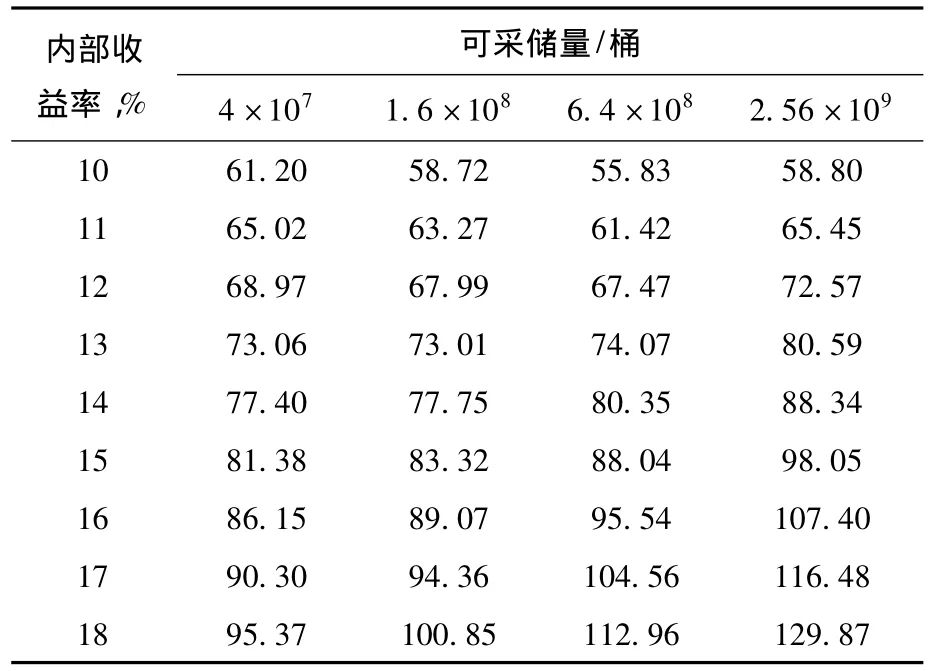

3.3 油价临界值测算

不同储量规定和外国石油公司不同内部收益率下油价临界值测算结果如表1所示。

表1 不同储量和不同内部收益率下油价临界值测算结果 美元/桶

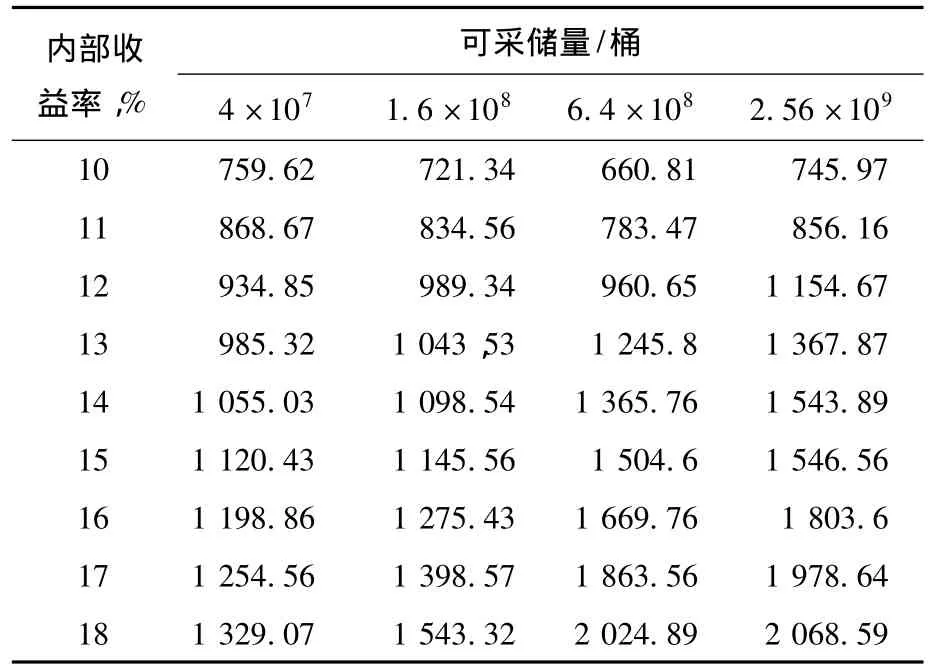

3.4 投资临界值测算

(1)油价

评价中采用的原油价格计算公式为:油价净回值=参考原油品种的基础油价+品质调整-油田到参考原油品种所在地的运费[8]。参考原油品种的基础油价,选取其近几年平均价格,模型中2011年和2012年价格采用根据布伦特期货价格微调后的价格,即65.13和70.71美元/桶,2013年及以后采用59.5美元/桶。该油价的选取与目前油价的趋势相比明显偏低,主要基于谨慎性原则。考虑到投资项目周期比较长(一般为20年左右),而从长期供需关系上来看,油价基本上是徘徊在50~80美元/桶,现在的高油价主要是包含了美元溢价(炒作以及政治上的溢价),而这个因素是导致油价短期剧烈波动的主要原因。

(2)测算结果

不同储量规模和外国石油公司不同内部收益率下投资临界值测算结果如表2所示。

表2 不同储量和不同内部收益率下投资临界值测算结果 亿美元/Mt

3.5 单井经济产量临界值测算

(1)油价选取同上所述。

(2)测算结果。不同储量规定和外国石油公司不同内部收益率下单井产量临界值测算结果如表3所示。

表3 不同储量和不同内部收益率下单井产量临界值测算结果 桶/d

3.6 经济临界值分析结论

(1)油价临界值分析:由于产量调整因子使得低产能方案较高产能方案分成比例高,因此虽然高产能方案的规模性和经济性较好,但由于高产能方案的分成比例低,对项目油价临界值的测算产生一定影响,所以在同一预期收益率下低产能方案油价临界值低于高产能方案。

(2)1 Mt/a产能投资临界值分析:由于利比亚产品分成合同较为特殊,原油总产量扣除政府所得后,100%回收投资,回收投资后剩余的部分进行利润分成。虽然高产能方案的规模性和经济性较好,但由于分成比例较低,对项目油价临界值的测算产生一定影响,所以在同一预期收益率下低产能方案1 Mt/a投资临界值低于高产能方案。

(3)单井经济产量临界值分析:高产能方案其方案本身规模性好,投资水平低,其中钻井投资低,所以生产井数少,单井产量大。但在合同中,由于高产能方案对应的分成比例较低,对方案的单井经济产量临界值测算产生一定的影响,但综合趋势不变。总体来看,在同一预期内部收益率下高产能方案单井经济产量临界值高于低产能方案。

4 经济临界值汇总分析

4.1 油价经济临界值分析

4.1.1 油价临界值分析统计

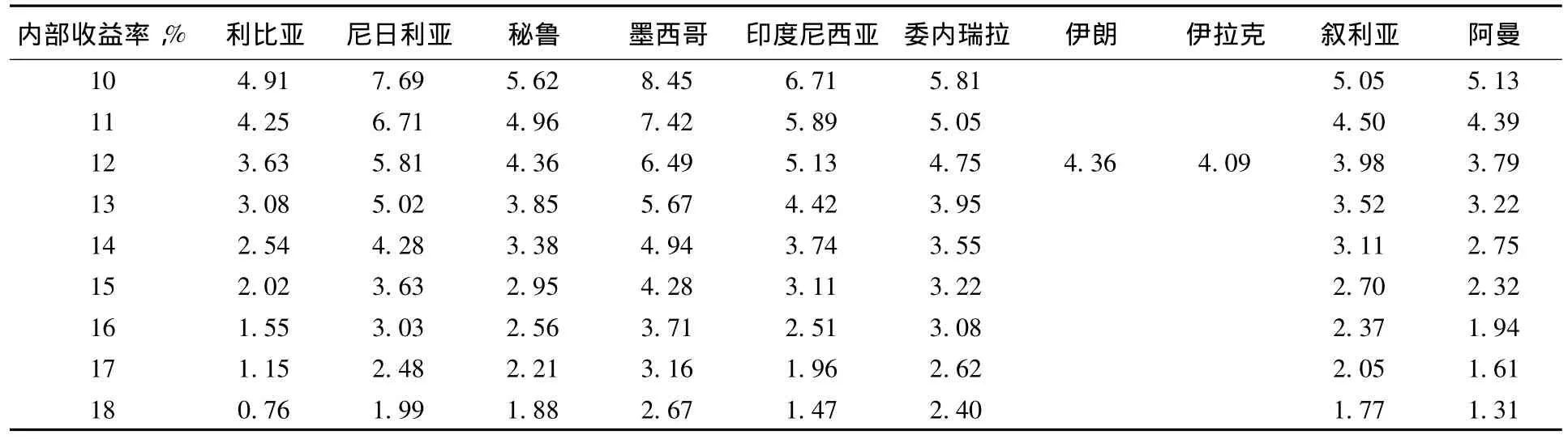

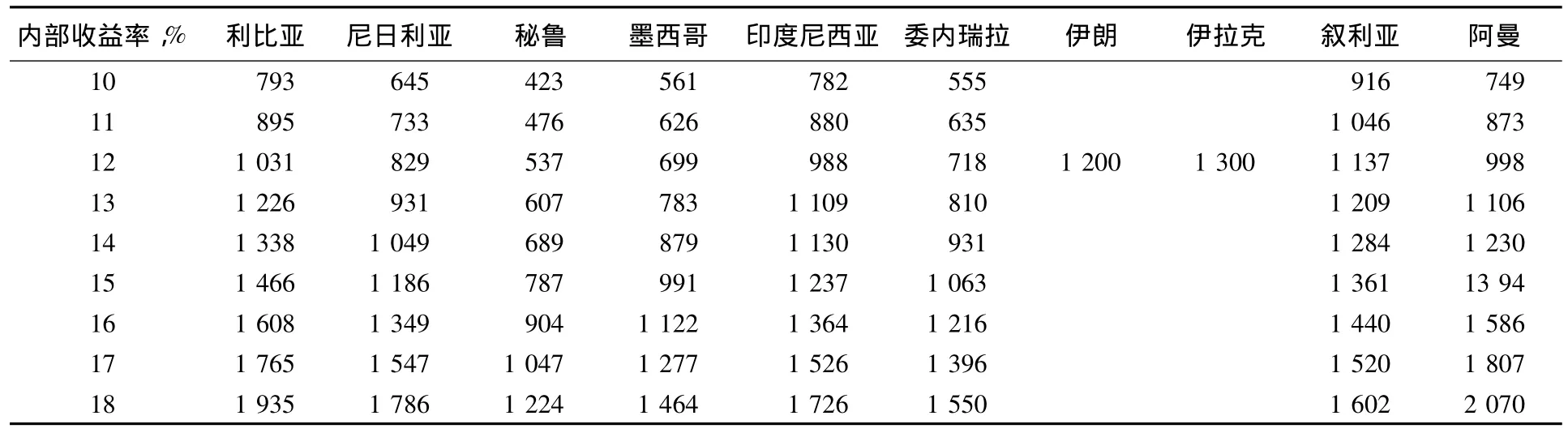

前文所述的10国投资热点地区在各国油田项目上内部收益率规定的10% ~18%,经过测算得到各国油价经济临界值(见表4)。

表4 不同内部收益率下各国油价经济临界值 美元/桶

4.1.2 油价临界值分析结论

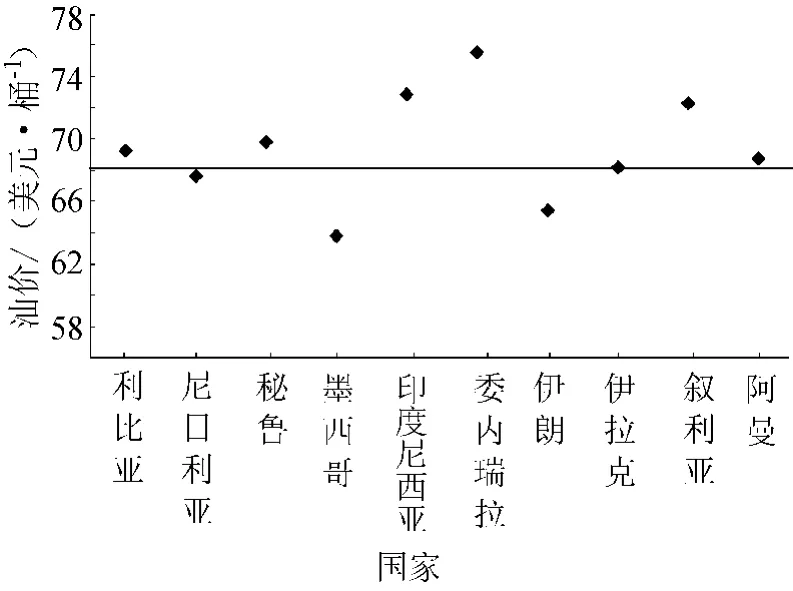

以外国石油公司内部收益率12%为基准得到油价临界值分析,见图2。

图2 内部收益率12%下的10国油价临界值分析

从图2可以得知:在外国石油公司预期内部收益率为12%时,10国油价临界值为68美元/桶左右。单从油价临界值来看,矿费税收制合同下的油价临界值平均水平为65美元/桶左右,产品分成合同下的油价临界值平均水平为68美元/桶左右,服务合同及回购合同油价临界值平均水平为70美元/桶左右。仅从油价风险谈判合同来看:矿费税收制合同风险缩小,产品分成合同次之,服务合同风险最大。可以看出矿费税收制下油价临界值最好,而服务合同下油价临界值较差。

4.2 投资经济临界值分析

4.2.1 投资临界值分段统计

外国石油公司在各国油田项目上内部收益率规定在10% ~18%,经过测算得到各国1 Mt/a产能投资的经济临界值(见表5)。

表5 不同内部收益率下各国投资经济临界值 亿美元/Mt

4.2.2 投资临界值分析结论

以外国石油公司内部收益率12%为基础,得到10国1 Mt/a产能的投资临界值为5.15亿美元左右。各国投资临界值相差较大,主要是由于各国出口原油的价格、成本水平和财税制度存在差异。

4.3 单井产量经济临界值分析

4.3.1 单井产量临界值分段统计

外国石油公司在各国油田项目上内部收益率规定在10%~18%,经过以上经济测算得到以下单井产量的经济临界值,见表6。

表6 不同内部收益率下各国单井产量经济临界值 桶/d

4.3.2 单井产量临界值分析结论

以外国石油公司在内部收益率12%为基础得到10国单井产量临界值分析,见图3。

图3 内部收益率12%下的10国单井产量临界值分析

从图3得知:10国的单井产量经济临界值在外国石油公司内部收益率为12%时为910桶/d左右。各国单井产量临界值差异较大,没有规律,这主要是由于各国出口原油的价格、成本水平、开发投资和财税制度的不同对单井产量的影响较大。

5 结论和建议

(1)综合分析得到在外国石油公司预期内部收益率为12%时,10国油价临界值在68美元/桶左右,1 Mt/a产能投资的经济临界值在5.15亿美元左右,单井产量经济临界值在910桶/d左右。

(2)同一类型的合同模式,具体合同条款和财税制度不同,直接影响到外国石油公司油价、投资和单井产量经济性的差异。

(3)油价临界值的经济性与合同条款的优越程度呈正相关。在产品分成合同中,油价临界值的敏感程度比矿费税收制合同要小,这主要是由于合同条款的影响。在该合同中,当油价提高时,该因素的变化直接影响项目的收入,同时也影响外国石油公司的收入,致使外国石油公司前一年度的分成收入提高,合同中的一些因子(如A因子)就会起作用,该因子对于油价提高带来的收入增加起到调减的作用[9]。

(4)1 Mt/a产能投资临界值与合同条款的优越程度相关性较弱。由于地区投资条件的差异,对于在该地区投资的规模性产生影响。在投资地区差异、合同模式及财税制度不同等因素的影响下,1 Mt/a产能投资临界值较合同条款的优越程度相关性较弱。单井经济产量临界值与合同条款的优越程度相关性不大。单井经济产量同样受到多种因素的影响,这些因素包括投资地区差异、单井投资水平差异和合同模式及财税制度的不同,共同影响单井经济产量,故在多种因素下,单井经济产量临界值与其中单因素(合同条款的优越程度)相关性不大。

(5)文章主要提供一个方法和思路以供参考。通过对利比亚等地区进行测算,得到对于在资金和资源有限的前提下,如何在考虑油价的情况下选择项目,如何在考虑投资和产量的前提下选择投资机会。如果在各个战略地区进行此类的研究,不光可以对比出各个国家投资潜力状况,还可以对比出不同合同模式的经济性,以及对各个战略资源国进行投资的排序。

[1]徐青,杨雪雁,王燕灵.油田勘探开发建设项目国际合作经济评价及决策方法[M].北京:石油工业出版社,1999:17-45.

[2] 韩学功,佟纪元.国际石油合作[M].北京:石油工业出版社,1995:9-28.

[3]Daniel Johnston.International Petroleum Fiscal System and Production Sharing Contracts[M].Tulsa,Oklahoma:Publishing Company,1994:26 -135.

[4]Susan Hodgshon,Government Bid - Round Practices and Experience Worldwide[M].Texas:AAPG,2000:15 -37.

[5]中国石油天然气总公司计划局.石油工业建设项目经济评价方法与参数[M].2版.北京:石油工业出版社,1994:71-81.

[6]傅家骥.工业技术经济学[M].北京:清华大学出版社,2000:5-100.

[7]焦方正.油气开发项目风险分析[M].北京:石油工业出版社,1999:20 -38.

[8]Krishan A.Malik.国际石油协议及合同[M].北京:美国石油开发学会,2002:10-30.

[9]郭睿,原瑞娥,张兴海,等.海外油气田开发新项目评价方法研究[J].石油学报,2005,26(5):42 -47.

猜你喜欢

成都大学学报(自然科学版)(2021年1期)2021-05-22 01:31:22

环球时报(2019-04-08)2019-04-08 09:47:27

中国工程咨询(2017年3期)2017-01-31 05:29:50

河北地质(2016年1期)2016-03-20 13:51:58

天然气与石油(2015年2期)2015-02-28 17:01:11

数学物理学报(2015年4期)2015-02-28 16:06:52

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51

石油工程建设(2010年1期)2010-04-13 19:04:56

首都经济贸易大学学报(2010年5期)2010-03-25 11:36:02