两大PMI数据的背离

2013-09-07 13:30:48

浙江经济 2013年16期

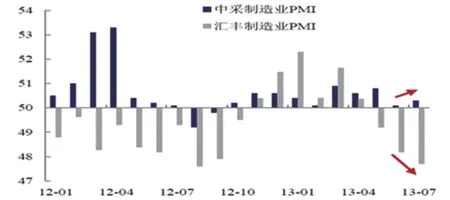

7月官方制造业PM I为50.3%,较上月回升了0.2个百分点,连续第十个月高于50%的临界点。而与此同时,汇丰PM I数值却连续第三个月放缓,降至47.7%,仍处于荣枯线以下,并创出近十个月新低,两大数据背离明显。可能的主因是样本的代表性差异。由于官方PM I以中大企业样本居多,对政策动向和政府预期把握更为准确,更能反映宏观经济的实际状况;汇丰PM I因样本多为中小企业,对经济波动则更为敏感,预期更加顺应市场。

1.反复的官方PM I预期。官方PM I超预期反弹或来自于近期稳增长政策表态下企业家对实体经济信心的提振。而对于经济运行本身,仅仅是下行速度的微弱放缓,而非下行趋势的扭转。在当前国内经济转型的大方向下,政府和企业的预期与行为会反复纠结,而纠结最终将使得经济中期调整成为主流。

2.悲观的汇丰PM I预期。尽管本次官方制造业PM I有所回升,但汇丰制造业PM I已创下年内新低,中小企业面临的生存状况更为严峻,大企业与小企业的分化是现行经济体制下的必然,虽于近期出台了针对小微企业的税收减免政策,但力度不足以扭转分化的格局。

3.两者的背离:对于官方PM I与汇丰PM I的背离,简单理解为我国大型制造企业对经济的预期较为乐观,而中小企业的预期则较为悲观。深层次地,两大PM I数据的背离,也反映出工业存在的结构性问题,当前大型工业企业在稳增长措施下表现稳定,能领先受惠于政策性红利,而这方面却是中小微企业的短板,因此官方PM I的回升向好并不意味着工业经济已摆脱“弱增长”态势。

猜你喜欢

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年4期)2016-09-29 08:44:00

股市动态分析(2016年2期)2016-09-27 15:25:03

邢台学院学报(2016年4期)2016-02-28 19:54:26

管理现代化(2016年6期)2016-01-23 02:10:57

中国外汇(2015年11期)2015-02-02 01:29:40

股市动态分析(2014年27期)2014-07-29 19:40:43

股市动态分析(2012年10期)2012-04-29 19:29:49

环球时报(2009-09-28)2009-09-28 11:50:32