基于VAR与脉冲响应的国内外能源价格波动关系研究

2013-09-07 09:23张志杰罗世兴

中国矿业 2013年9期

张志杰,罗世兴

(中国地质大学 (北京)地球科学与资源学院,北京100083)

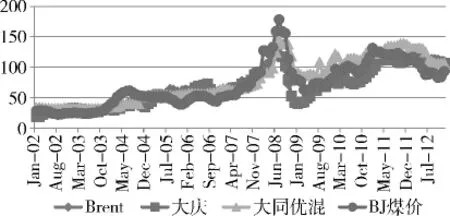

1978年改革开放以来我国国民经济保持较快发展,年均增长接近8%。工业化与城市化的深化加大了对能源的需求。我国能源消费量由1978年的57144万t标准煤上升到2011年的348002万t标准煤。煤炭在我国能源消费中的比重处于主导地位,2011年为68.4%,远高于石油的18.6%①数据来源:国家统计局.中国统计年鉴2012[M].北京:中国统计出版社,2012。。但是2009年我国成为纯煤炭进口国后,煤炭对外依存度不断增加,2011年达到14.0%,石油对外依存度为56.7%①数据来源:中华人民共和国国土资源部.2011中国国土资源公报[EB/OL].国土资源部网站。,国内外价格间的联系变得更加紧密。图1是2002年1月到2012年12月国内外能源价格的月度走势图,说明国内外石油与煤炭价格间的保持很强的相关性。在2008年8月前,能源价格保持不断上涨的态势。2008年9月到2009年初,能源价格出现短期的急剧下滑。而后随着各国出台一揽子刺激经济增长的措施,能源价格呈现振荡式上涨。2011年年底煤炭价格达到最高值后开始新一轮的下降。因此研究国内外能源价格波动的互动关系,对把握能源走势、理解国内能源价格波动内在规律以及制定能源发展战略都有重要的参考意义。

图1 国内外能源价格走势

在国内外能源价格的相互关联上学者进行了深入的研究,主要集中在国内煤炭与国际石油价格,国内外油价的定量关联方面,袁桂秋、张玲丹[1]发现国内煤价对国际油价的弹性为2.8657。何琬、卢小舒[2]研究表明石油价格与煤炭价格之间不仅正向相关,还存在显著的双向非对称价格溢出效应。张小军[3]对国内煤炭价格和 WTI原油价格联动性进行研究,发现国际原油价格对我国煤炭价格冲击明显。焦建玲[4]认为国内外石油价格之间存在协整关系。周作杰、赵喜仓[5]发现Brent和大庆石油价格存在长期均衡且互为因果关系,但国际油价对国内油价波动影响速度快、强度大且持续时间长。魏巍贤、林伯强[6]发现国际油价波动对国内油价具有导向作用。这些研究在一定程度上揭示了国内外能源价格间的互动关系,但是由于2008年来能源价格波动剧烈,以往研究不能及时反映这种变化,并且关于国内外煤炭价格及国际石油价格与国际煤炭价格的影响研究比较薄弱,本文针对这两点不足,利用最新的能源价格数据研究四者间的动态关系,为分析价格间关联程度及制定能源战略提供借鉴与参考。

1 国内外能源价格波动关系的实证研究

国际石油价格指标选取Brent月报价,国内石油价格选取大庆原油的月报价。考虑到澳大利亚是全球主要的煤炭出口国,故采用澳大利亚BJ动力煤价格表示国际煤炭价格。国内煤炭价格指标选取秦皇岛港大同优混平仓价格。样本区间选择在2002年1月到2012年12月。运用X-12方法进行季节性调整,并利用月度美元汇率中间价,将数据统一成以人民币标价的四个时间序列。为减少异方差性及计算弹性方便,对数据取对数,用LnQH、LnDQ、LnBJ与LnBrent分别表示国内煤炭价格、大庆石油价格、国际煤炭价格以及国际石油价格。

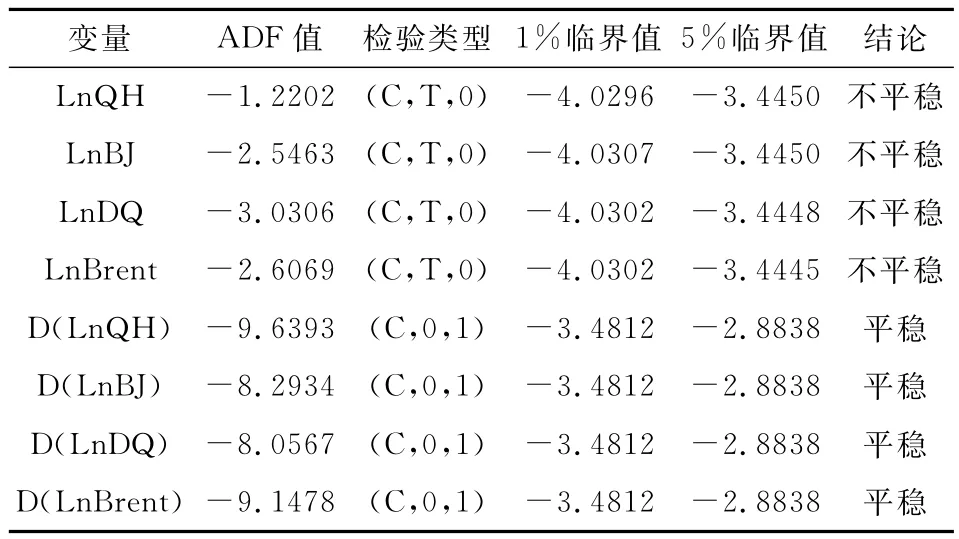

1.1 平稳性检验

运用Eviews6.0分别对序列进行ADF平稳性检验,表1结果表明四变量水平序列均不平稳,一阶差分后在1%显著性水平下均通过检验,属于1阶单整序列。

表1 变量单根检验表

1.2 协整检验

根据AIC和SC最小的原则,发现无约束VAR模型最佳滞滞后期为2。故对变量序列的滞后1期进行协整检验,在5%显著性水平下,Trace和Max-Eigen检验都表明存在1个协整关系(表2)。这说明4者间具有长期均衡关系。

表2 Johansen协整检验

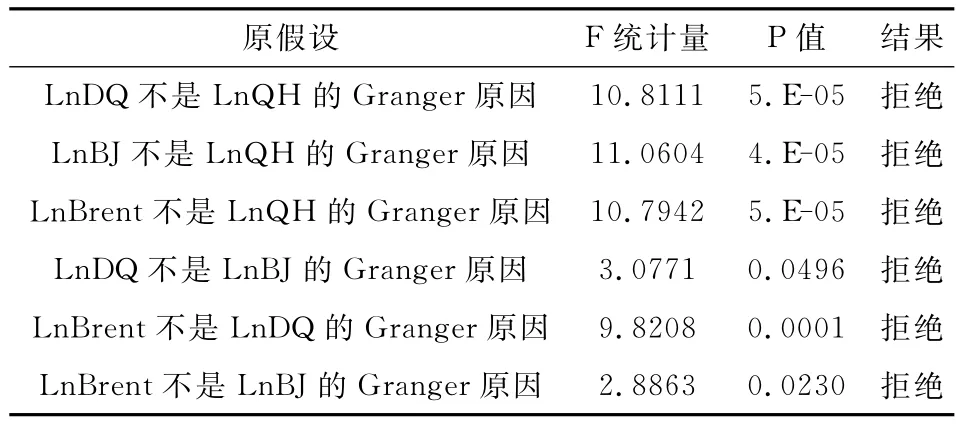

1.3 格兰杰因果检验

表3 结果表明国内外油价、国际煤价是国内煤价的格兰杰原因,国内外油价是国际煤价的格兰杰原因,国际油价是国内油价的格兰杰原因。说明从能源种类上看,国内外石油价格的变化会显著影响国内外煤炭价格的变化,并且国外煤价波动对我国煤价的冲击传导效应也明显。

表3 变量Granger因果检验

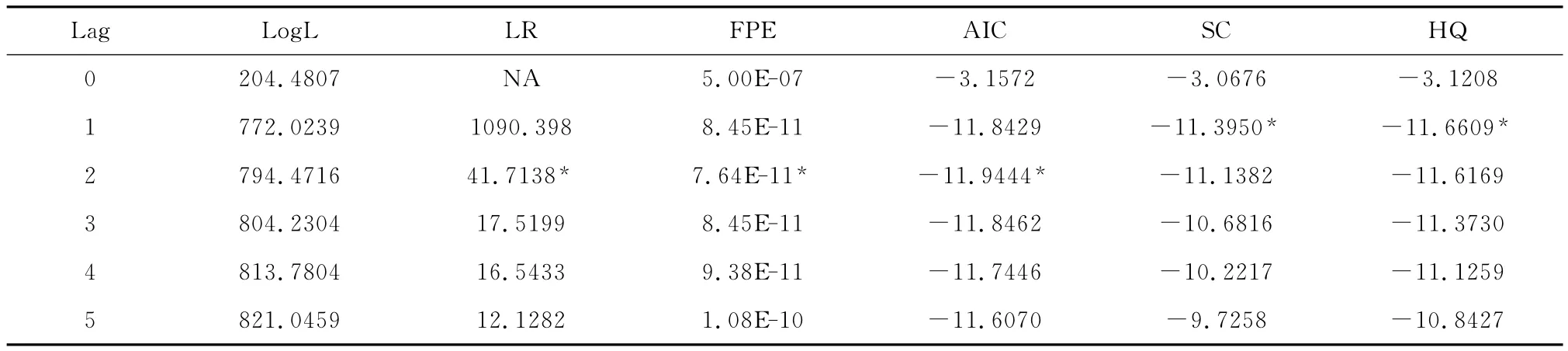

1.4 建立VAR模型

建立包含4个变量的向量自回归模型,根据AIC、SC最小及LR准则(表4),选择最佳滞后期为2,因此构建了4个变量的VAR(2)模型。

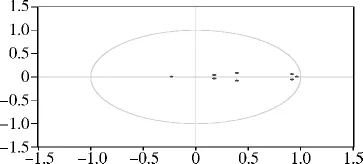

再对VAR进行稳定性检验,发现最大单位根为0.9679,所有单位根分布在单位圆内,见图2,说明所建立的VAR模型稳定。

1.5 脉冲响应函数

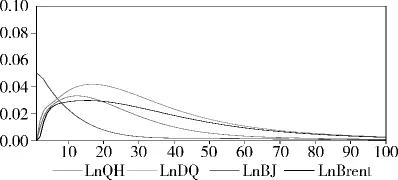

脉冲响应函数分析各变量间的动态影响,它表示随即扰动项的一个标准差冲击对系统各变量影响轨迹,能比较直观刻画变量间的动态交互作用和效应。采用Cholesky分解方法对LnQH变量的排序:LnQH、、LnDQ、LnBJ、LnBrent。

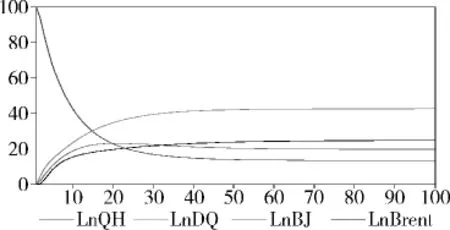

图3为国内煤炭价格受到LnDQ、LnBJ、LnBrent一个单位正向冲击后的脉冲响应函数。如果本期给LnDQ、LnBJ、LnBrent一个正向的冲击,比如减少产量,提高关税等,对LnQH的影响呈现倒“U”型曲线效应,国内煤价呈现先增后减的正向波动。但三者冲击的到达的峰值及时滞存在区别,其中国际煤价在第12期冲击达到0.3374峰值、国际油价在第15期达到0.0299峰值而国内油价在17期时才达到0.0420的峰值,这说明尽管国际能源价格的冲击较快达到最大,但国内油价对国内煤价的冲击更大持续时间更长。

表4 VAR模型最佳滞后阶数

图2 VAR(2)稳定性检验图

图3 LnQH对三变量的脉冲响应

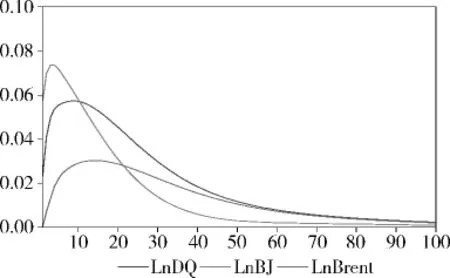

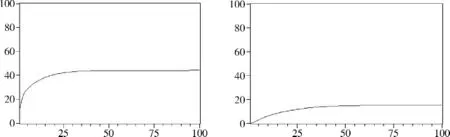

图4 LnBJ对石油价格的脉冲响应

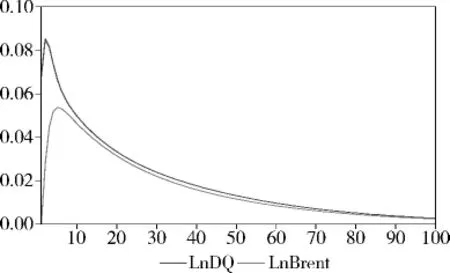

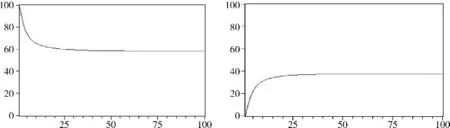

图4为国际煤炭价格受到LnDQ、LnBrent一个单位正向冲击后的脉冲响应函数。给定LnDQ一个标准信息冲击,LnBJ在第1期开始产生正向的反映,此后不断增强,到第9期达到最大0.0574,随后反应不断减少;国际油价的冲击在第14期才达到0.0302的最大值,而后递减。图5说明国内油价受到国际油价正向冲击后,第2期开始反映,并在第5期达到0.0538的最大值,然后逐渐减小。

1.6 方差分解

图6表明油价对我国煤价的贡献呈现逐步上升趋势,其中国内油价的贡献高出国际油价18%左右。国际煤价的贡献呈现先升后降,在21期达到23.05%最大值后缓慢下降。国际油价在第33期开始贡献超过国际煤价。国际能源价格贡献与国内油价贡献较为接近。这说明国内煤炭市场在国际能源市场影响力较小,易受国外能源价格的冲击,这与我国煤炭纯进口不断增大的现实吻合。

图7反映国内外油价对国际煤价的贡献程度,可以看出油价对国际煤价的贡献呈现上升趋势,并且我国油价的冲击约为国际油价的冲击3倍,主要因为我国已成为世界煤炭进口第一大国,每年从澳大利亚进口大量煤炭,2009和2010年分别为4460万t与3696万t,分别占我国当年煤炭进口总量的35.45%和22.42%。图8表明国际油价对国内油价变动的贡献表现出不断上升的趋势。在前12期内,贡献迅速增大,由0.00%上升到32.63%,此后缓慢增长,稳定在37%。

图5 LnDQ对LnBrent的脉冲响应

图6 LnQH的方差分解图

图7 LnBJ方差分解中LnDQ与LnBrent贡献图

图8 LnDQ方差分解中LnDQ、LnBrent贡献图

2 结论建议

通过对国内外石油价格与煤炭价格四变量的协整与格兰杰检验、VAR模型及脉冲响应函数与方差分解,可以得出如下结果。

1)国内外能源价格间具有长期均衡趋势。Brent原油价格是全球能源价格体系的中心,其波动会引起我国石油价格、国内外煤炭价格的变化。国际煤炭价格和国内石油价格也会深刻影响国内煤炭价格走势。因此在能源对外依存度不断提高的背景下,我国必须尽快建立与健全国内能源价格预警机制与储备机制。

2)国内煤炭价格对其他能源价格冲击呈现先增后减的倒“U”型曲线效应。但国际能源价格的冲击较快达到最大值,而国内油价对其冲击更大持续时间更长,幅度更大。油价对国际煤价的贡献呈现上升趋势,我国油价的冲击约为国际油价冲击的3倍。因此一方面必须充分利用我国世界煤炭进口大国的优势地位,提高煤炭贸易中讨价还价能力,避免处于被动地位。另一方面通过控制石油价格波动可以有效抑制国内煤炭价格的剧烈变化。

[1]袁桂秋,张玲丹.我国煤炭价格的影响因素分析[J].价格月刊,2009(2):45-47.

[2]何琬,卢小舒.石油与煤炭价格的相互影响分析[J].价格月刊,2010(6):19-22.

[3]张小军.基于误差修正机制的能源价格联动性研究—以国内煤炭与国际原油为例[J].中国物价,2009(11):30-33.

[4]焦建玲.中国原油价格与国际原油价格的互动关系研究[J].管理评论,2004(7):48-53.

[5]周作杰,赵喜仓.国内外石油价格波动的关联效应研究[J].中国石油大学学报,2011(3):18-21.

[6]魏巍贤,林伯强.国内外石油价格波动性及其互动关系[J].经济研究,2007(12):130-141.

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国新时代 (2022年1期)2022-01-12

矿山安全信息(2020年37期)2020-12-26

中国化肥信息(2020年2期)2020-11-14

矿山安全信息(2020年2期)2020-03-05

能源(2017年11期)2017-12-13

中国汽车界(2016年1期)2016-07-18

现代经济信息(2016年12期)2016-07-11

中国石油大学学报(社会科学版)(2015年4期)2015-07-27

财经理论与实践(2014年5期)2014-10-17