浅析美国能源独立对全球能源格局的影响

2013-09-07 09:23于汶加马晓磊

中国矿业 2013年9期

于汶加,马晓磊,闫 强

(1.中国地质科学院矿产资源研究所,北京100037;2.中国地质科学院全球矿产资源战略研究中心,北京100037;3.中国地质大学 (北京),北京100083)

美国作为能源消费和生产大国,过去百年藉由强大的经济、政治、外交和军事实力,在全球能源及地缘政治格局中具有极其重要的地位。近年来,在国内需求减缓和供应能力增强的双重作用下,美国石油对外依存度不断降低,天然气自给已初现端倪。面向未来,明确美国能源供需趋势,剖析其能源独立的可能性及对国际能源、地缘政治、外交和军事的影响,对准确判断未来国际能源和地缘政治格局走向、及时调整中国能源战略具有重要意义。

1 美国在全球能源格局中具有举足轻重的地位

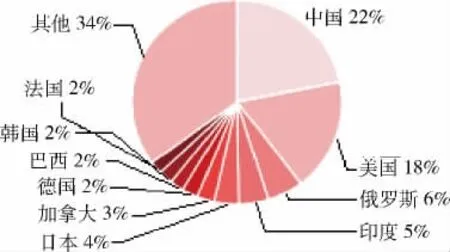

作为能源消费大国,2010年前,美国一次能源消费量一直居全球首位,占比超过全球1/5。2012年,美国能源消费总量22亿t油当量,占全球近18%,仅次于中国居世界第二位;而其石油和天然气消费量均居世界首位,占比分别为20%和22%,煤炭消费量居世界第二位,占比达全球的12%(图1)。

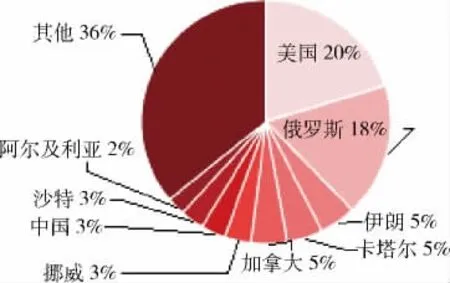

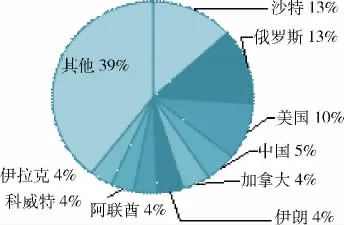

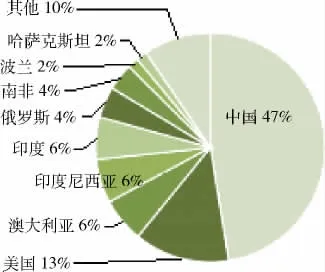

美国同时也是能源生产大国,目前其天然气产量居全球第一位,煤炭和石油产量分居世界第二、三位。2009年起美国天然气产量首次超过俄罗斯,成为全球天然气生产第一大国;2012年产气量达到6814亿m3,占全球的20%(图2)。2012年美国石油产量达到4亿t油当量,占全球10%(图3);煤炭产量9.2亿t,占全球13%(图4)。

图1 2012年世界主要国家能源消费占比

图2 2012年世界主要国家天然气产量占比

图3 2012年世界主要国家石油产量占比

图4 2012年世界主要国家煤炭产量占比

在全球能源市场格局中,美国是全球石油进口第一大国,2012年进口量达到5.24亿t油当量,占全球进口总量的19.2%。更为重要的是,美国在国际能源期货和现货市场中具有极其重要地位:其纽约商品交易所(NYMEX)轻质原油期货价格已成为全球原油定价的基准价之一,是国际石油定价体系中的重要组成部分;另外,纽约商品交易所在全球最早上市了天然气期权合约交易,目前拥有世界上最健全的天然气期货交易市场;而美国的阿拉巴契亚(CAPP)煤炭期货交易市场,是世界三大煤炭期货交易市场之一。总之,历经近30年的努力,美国在全球能源市场中已极具话语权和影响力。

另外,美国运用强大的军事和地缘政治影响力,对世界能源格局起到了决定性作用。目前美军在海外拥有军事基地374个,分布在140多个国家和地区,驻军30万人,几乎世界所有产油区及重要运输通道都有美国海外驻军的身影。过去30年,围绕能源资源发生的重大地缘事件都或多或少的与美国有着千丝万缕的联系。目前,美国已掌控大量境外能源资源,并在国际海运通道上充当着“国际警察”的角色。

2 未来30年美国将有能力实现能源独立

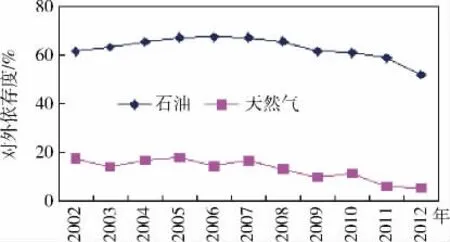

过去10年,在需求减缓和供应稳步增长的双重作用下,美国石油和天然气的对外依存度持续下降,天然对外依存度由最高17.7%下降到2012年的5.3%,石油对外依存度由最高67.3%下降到2012年的51.8%(图5)。而煤炭一直保持5000万t到1亿t的净出口量。

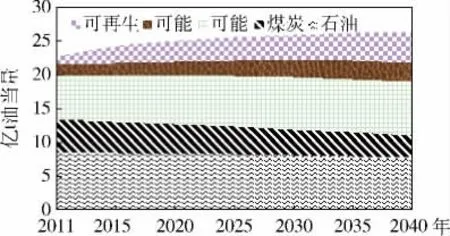

预计未来30年,美国能源需求总量将维持低缓增长,年均增速为0.5%;2030年和2040年能源需求总量将分别达到25.9亿t和26.3亿t油当量,较2012年增长17%和19%。三种化石能源中,天然气消费量将持续增加,其原因在于美国天然气资源丰富、价格低廉、产能增长具备较大空间,未来消费规模将不断扩大,对石油等其他能源的替代量也将大幅度增加;预计2040年美国天然气需求量将达到8500亿m3,较2012年增长18%。相比之下,受替代能源以及生物柴油、煤制油等产量增长的影响,美国石油消费量将持续下降,预计2040年美国石油消费量将达到7.7亿t,较2012年降低6%。另外,预计未来30年受环境约束以及其他替代能源快速发展的影响,美国煤炭需求量将持续降低,2040年将为5.7亿t,较2012年降低27%。总之,未来30年,美国石油和煤炭消费量将持续降低,天然气需求将持续增长(图6)①本文所有能源预测数据均来自《全球能源供需格局展望报告》。。

图5 2002~2012年美国石油、天然气对外依存度变化情况

图6 未来30年美国能源消费趋势

从美国能源资源潜力来看,2011年美国石油资源量为182亿t油当量,居世界第四位;天然气资源量为52.1万亿m3,位居世界第三位;煤炭资源量7.8万亿t,居全球首位,良好的资源潜力,为美国进一步提高国内生产能力奠定了坚实的基础。

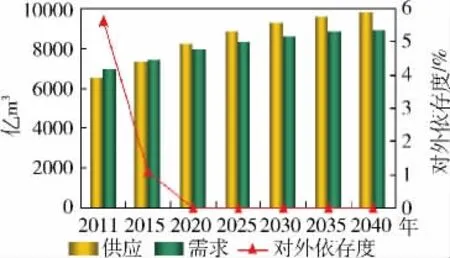

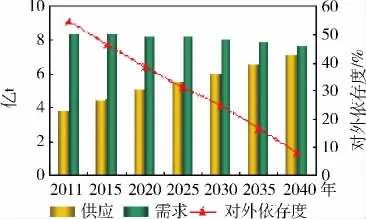

从未来美国国内能源生产来看,预计未来30年美国天然气产量将持续增加,2015年后美国将由天然气净进口国变为净出口国,并逐步扩大出口的规模和区域,预计未来天然气净输出量将超过1000亿m3(图7)。从石油供应来看,预计2030年和2040年美国石油产量将分别达到为6.0亿t和7.1亿t,即2035~2040年美国石油对外依存度将降低到10%以下(图8),基本实现石油的独立供应。另外,未来30年美国煤炭将保持每年超过1亿t的出口量。

图7 未来30年美国天然气供需形势

图8 未来30年美国石油供需形势

综上所述,对美国能源资源潜力及未来供需趋势分析表明,美国煤炭和天然气依托国内丰富的资源和持续增长的生产能力,不仅有能力满足自身需求,而且能够保持一定规模的境外输出;其石油的供需矛盾将在需求减缓、替代能源增加和国内产量增长等诸多因素影响下逐步得以缓解,其对外依存度也将持续下降,最迟到2035年后将有能力基本实现石油自给。

3 美国能源自给对全球能源格局的影响

作为在全球能源格局中影响力最大的国家,美国能源独立,势必对全球能源供应格局、贸易和市场格局以及运输通道安全、地缘安全等方面产生深远影响。从积极的意义来看,美国能源自给程度的增强将在缓解国际能源供应紧张、平抑国际能源价格等方面起到一定的作用,具体表现在以下四个方面。

1)为中国、印度等能源需求大国利用全球资源腾挪空间。作为全球石油进口第一大国,2012年美国石油进口量5.2亿t,占全球近1/5,其从南美进口量占南美输出量的52%,从西非进口量占西非输出量的18%、从北非和中东的进口量均占其输出量的的11%,另外从前苏联进口石油量约占该地区输出量的6%。近年来,美国从中东、西非等地区进口石油量不断降低,未来随着美国石油自给率的增加,将为中国、日本、印度等能源需求大国进一步提高能源进口规模腾挪空间。

2)美洲将成为新的能源供应中心,从而进一步缓解全球能源供应紧张的局面。随着非常规油气的大规模开发利用,北美油气供应能力不断增强,未来美国能源自给能力的增强,将进一步释放北美能源的输出量。预计到2040年天然气输出量将近1000亿m3,石油输出量将超过2亿t,占全球出口量的份额将均超过10%,未来美洲将成为全球新的能源供应中心,并对全球能源供应紧张起到一定的缓解作用。

3)促使俄罗斯、中东等传统能源供应大国采取更为积极主动的能源输出政策。随着美国能源自给程度的提高和美洲供应能力的提升,全球能源供需矛盾将有所缓解,供应方竞争将逐步加剧,需求方将有更多更大的选择余地,对于俄罗斯、中东和非洲等资源输出国而言,为最大限度保障本国经济利益,必将采取更加积极主动、务实的态度和措施,扩大本国资源出口份额。

4)有利于平抑全球能源价格,降低能源需求国能源使用成本。随着美国非常规天然气开发利用规模的扩大,其供应能力显著增强,加之其他国家产量的持续增长,北美天然气价格一直维持全球最低水平。未来随着美国自给率的不断提高,美洲天然气输出规模将不断扩大,其低廉的价格将有利于平抑全球天然气价格,降低进口国能源使用成本。

尽管美国能源独立对缓解全球能源供应紧张有一定的积极意义,但同时也给全球能源和地缘安全增加了不确定性,体现在以下几方面。

1)美国能源独立将使其制定全球战略和处理地缘纷争时更加游刃有余。未来美国良好的能源供应形势,将为其经济社会发展提供极为有利的资源保障;同时,能源自给率的不断提高,消除了其能源供应的后顾之忧,使其在制定并推行其在东亚、中东、中亚、南美等地区的战略时游刃有余。

2)中东和北非等地区的地缘纷争或将进一步加剧。尽管未来30年美国有能力实现各类能源的自给,但其不会轻易放弃在中东、北非等地区多年经营的既得利益和掌控权,相反会加强在对该区域的干预和渗透,围绕伊朗、叙利亚等国的地缘纷争仍有进一步激化的可能,并直接影响全球石油供应和市场安全。

3)国际运输通道安全的不确定性将有所增强。多年来,美国为确保其在国际运输通道上的安全,投入了大量的军事力量和资金,未来随着能源自给率的提高,其维护国际通道安全的必要性和主动性将有所降低,而其利用现有优势实现自身战略意图的空间和余地更大,凡此种种无疑都会使国际运输通道安全的不确定性持续上升。

4)美国或将利用经济、市场、技术、碳减排等组合拳遏制发展中国家。充足的优质能源、先进的能源科技和装备水平、强大的经济实力以及国际政治影响力,使美国有条件运用资源国“颜色”革命、政权更迭、内政干涉、运输通道控制、金融投机与炒作、技术出口限制、碳减排等“组合拳”来遏制发展中国家的发展。

4 中国应对美国能源独立影响的建议

1)抓住机遇,积极拓展境外能源获取渠道。首先,把握未来20年美洲能源大发展的契机,采取资源开发、收购、参股等多种形式,加大对美洲能源的开发力度,努力实现双方的共赢和在能源、经济和外交等方面的多赢。其次,非洲是目前中国石油境外开发成效最显著的地区,依托中非良好的政治、经济互信合作关系,未来中国应继续稳步扩大在该地区能源开发和利用规模。第三,未来30年中东将仍是全球石油供应中心,各方力量的角逐不会减弱。目前中国在该区域的油气资源开发已初现成效,未来应运用更灵活的外交智慧,谨慎应对,争取获得更多国家的能源支持。

2)利用地缘和经济优势,加强与印度和东盟在能源领域的合作,实现共赢。未来30年,东盟和印度将先后进入工业化快速发展阶段,中国应抓住这一契机,鼓励企业“走出去”,实现资源及相关产业向该地区的战略转移。利用自身经济与外汇资本优势,借助“中国-东盟自由贸易区”等经济合作平台,加大在该区域的投资力度,努力提高中国影响力。在能源领域,印度和东盟均具有“缺油少气富煤”的特征,中国应加强同东盟和印度在新能源与煤炭开发利用方面的合作,实现互利共赢。

3)加强海上运输和防护能力,积极开辟新运输路径,保障能源运输通道安全。目前中国海运在船队规模、集装箱数量以及港口吞吐量等方面已位居世界前列,应进一步加强国际海运定价、海事仲裁、航运保险和保赔、中介服务、船舶经济、航运金融及衍生产品等方面的软实力建设,实现从海运大国向海运强国的转变;同时逐步加强在马六甲海峡、印度洋、巴拿马运河、非洲好望角等重点区域的护航能力,保障现有运输通道的安全;另外,积极开辟瓜达尔港-中巴铁路(公路)-新疆、伊朗-中亚-新疆等新的运输通道,多途径保障国际运输通道安全。

4)联合发展中国家建立碳减排协商机制,共同抵御发达国家的遏制。未来发达国家碳减排优势显著。一方面其能源消费已过峰值,大部分国家已呈现缓慢下降的态势;另一方面,消费结构中优质能源占比较高,有利于降低或控制碳排放。中国、印度、东盟等亚洲国家应尽早组成区域性碳排放组织,根据自身经济社会发展现状和能源消费特征,坚持“共同但有区别的责任”原则,提出切实可行的碳减排指标,积极参与国际碳交易规划的制定。

[1]王安建,于汶加.全球能源供需格局研究报告[R].北京:中国地质科学院全球矿产资源战略研究中心,2012.

[2]Statistical Review of World Energy[R].BP,2013.

[3]Energy Study 2012-Reserves,Resources and Availability of Energy Resources[R].The Federal Institute for Geosciences and Natural Resources (BGR)on behalf of the German Mineral Resources Agency(DERA),2012.

猜你喜欢

煤气与热力(2021年6期)2021-07-28

煤气与热力(2021年6期)2021-07-28

中国石油大学学报(社会科学版)(2021年1期)2021-06-06

上海建材(2021年3期)2021-02-12

环境影响评价(2020年5期)2020-12-02

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

能源(2018年8期)2018-01-15

中国工程咨询(2017年10期)2017-01-31