电费回收的困难和应对措施

2013-09-06 08:47吴宇翔

科学时代·上半月 2013年8期

吴宇翔

【摘 要】本文首先分析了当前电费回收的压力、风险及影响电费回收的主要原因,在此基础上结合笔者实际工作提出搞好电费回收工作建议和措施。

【关键词】电费;回收;风险

电费作为供电企业经营成果的最终体现,其回收情况直接影响到供电企业的经济效益和资金周转。一直以来电能作为一种产供销同时完成的特殊商品,大部分仍采取“先用电后付费”的电费回收模式。近几年,随着市场经济波动起伏,电费回收压力骤然增大。加强电费回收管理工作,降低欠费风险,是非常有必要的。

1.电费回收难的现状和原因

1.1 催费措施滞后

《电力供应与使用条例》规定“…逾期未交付电费的…自逾期之日起计算超过30日,经催交仍未交付电费的,供电企业可按照国家规定的程序停止供电”。此规定为欠费用户在欠费和供电部门实施停电期间提供的充裕时间,在此期间用户欠费可能会进一步累积增加,欠费用户在此期间也可能会发生破产逃逸的情况,加大了电费回收的风险和难度。

1.2 经济形势影响

节能减排、产业调整、三旧改造等宏观经济调控措施,对地区企业经营状况造成影响,造成电费欠费宗数增多。以笔者所在佛山市禅城区为例,近年来,随着政府推行产业调整,区域内高耗能企业、陶瓷生产企业、机械制造企业等的经营每况愈下,纷纷减产关停。城市中心重点推行三旧改造项目,拆迁改造地块遍地开花,许多拆迁片区的居民和商业电费回收存在困难。

1.3 用户缴费习惯

由于经济环境不佳,非居民用户资金压力较大,部分非居民用户形成拖欠电费习惯。居民用户方面,由于催费成本相对较大,优质服务及客户满意度要求较高,长期以来对居民用户的催费力度较小,部分居民用户形成拖欠电费的习惯。

1.4 内部管理因素

部分供电企业过去只关注电费回收率指标,对已形成的欠费催缴措施落实情况监管不足,对已形成的陈欠电费未及时梳理和核销,形成坏账。部分抄收人员责任心不强,对管辖用户的用电情况缺乏关注和分析。部分供电企业外部与政府部门、村委街道的沟通不足,内部营销部门与配电部门信息沟通不畅,不能提前掌握区域内企业经营状况、片区升级改造信息,导致电费回收风险增加。

2.电费回收提升措施

2.1 建立监督考核机制

供电企业要针对当年电费回收及陈欠电费回收情况制定年度、月度目标,制定欠费监控清单,将目标和任务层层分解至个人。

2.2 开展电费回收分析

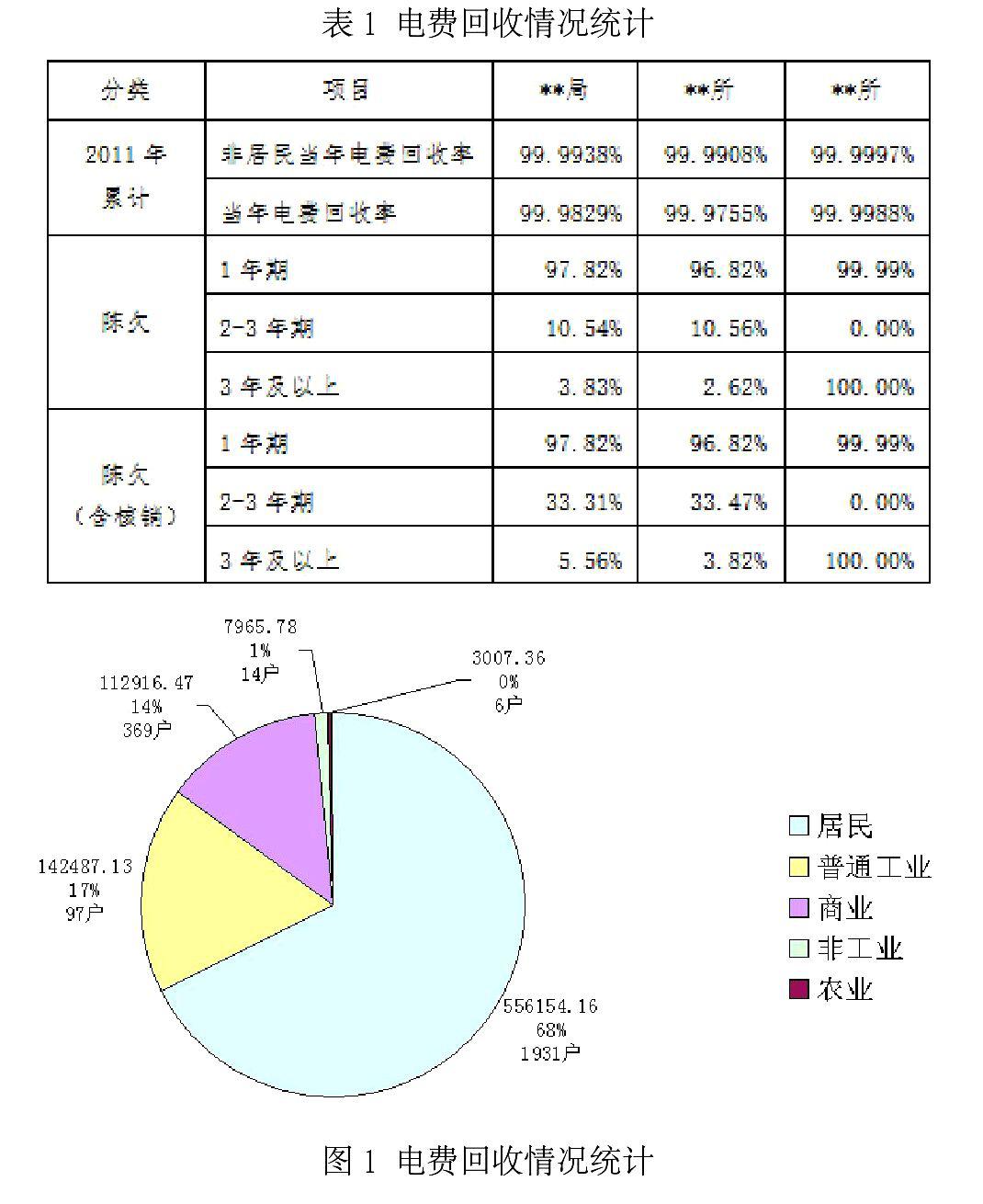

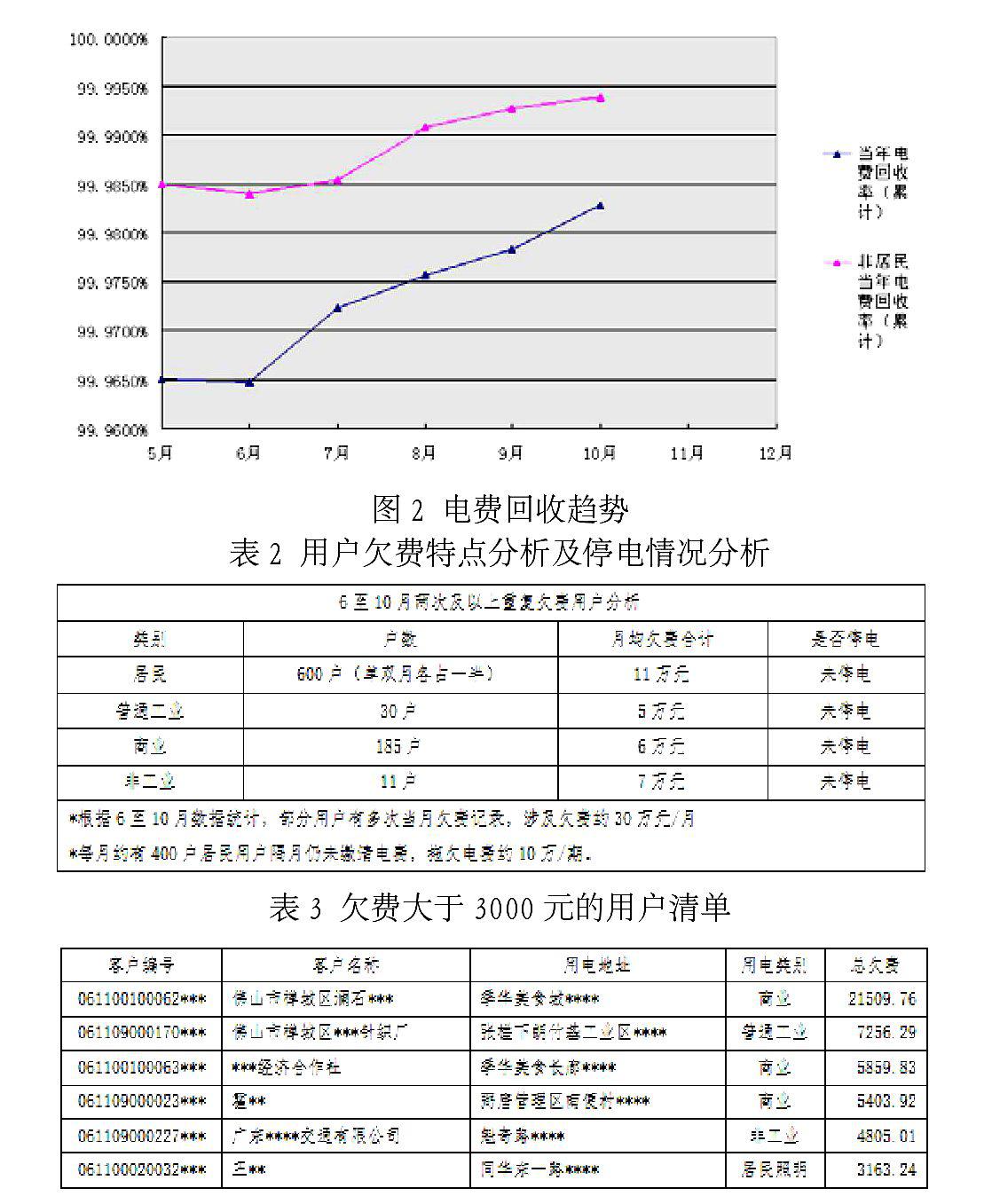

每月定期开展电费回收分析工作,具体内容包括:(1)统计分析当期电费回收工作完成情况(表1、图1);(2)分析电费回收总体趋势,预测年终目标值是否能够完成(图2);(3)分析当前各类别用户欠费特点及催收措施落实情况(表2);(4)罗列大用户欠费清单(表3);(5)提出改进方案。以某供电局某月电费回收分析分析为例:

2.3 加强对内对外信息沟通

加强营业部门与供电企业内部各部门的信息沟通,定期走访政府部门及居委村镇,了解区域城市建设改造、产业升级迁移情况。

2.4 风险预控措施

2.4.1做好用户风险评估

制定客户信用等级评估机制,按用户性质、经营方式、缴费记录、违约记录、其他公共信息,综合评估用户履约缴费能力,并将评估结果按一定的级别划分,相关信息要及时在信息系统用户档案中更新发布。

用户风险评估要重点关注租赁经营又未能提供电费担保的客户、高耗能和高污染行业的客户、以个人名义报装的客户、外商和非本地户籍独资的客户、近期政府清查违法用地涉及的关停企业和其他有潜在欠费风险的客户。重点监控年内有欠费记录的企业、近期电量突降用户等。

要求对信誉等级较低的非居民用户报装及非业主无担保的非居民用户在办理新装增容业务时,必须采取预付费、质押等担保措施。

2.4.2分期缴费

针对用电量大的用户,供电企业可与其签订分期缴费协议,每月分期计收用户电费,降低电费回收风险。

2.4.3预付费装置

针对高危用户,供电企业可向其推广安装预付费购电装置,将用户先用电后收费的观念转变为限缴费后用电。目前预付费购电管理装置仍存在着以下问题需要改进:(1)系统稳定性不高,部分组成部件容易损坏,造成日常维护成本增加;(2)系统防篡改功能不强,某局某供电所曾发生用户预付费用完后,擅自打开预付费购电装置箱体,断开负荷开关信号线,非法用电后欠费逃逸的情况。

2.4.4实施定期存单质押、用电备用金托管、履约保函

目前,供电企业结合银行的担保业务,新增了以下三种用户电费担保形式:

营销定期存单质押担保业务,是指供电局与用电方、出质方、银行之间签订四方协议,由用电户本人或第三人将其银行定期存单质押给供电局作为清偿电费的担保,当用电户没有按时交纳电费时,供电局可委托银行依法扣划存单款项用于清偿用电户所拖欠电费及违约金的业务。

用电备用金担保业务,是指供电局与银行、用电方之间签订三方协议,用电方在银行存入相应金额的保证金,用于用电户欠缴电费时由托管银行按供电局指示在用电户账户上划取所欠电费及相应违约金到供电指定账户上。

履约保函业务,是指供电局拟定用电户在银行开立相应的履约保函,该履约保函交给供电局作为清偿电费的担保。当用电户违反《供用电合同》时,供电局只需提交《保函索赔通知书》和履约保函正本原件即可向银行方索赔,银行承诺见索即付。

营销定期存单质押担保业务、用电备用金担保业务与传统的预付费业务相比优势在于用户担保金享受银行提供的利息,用户会更为乐意接受。定期存单质押与用电备用金担保的主要区别在于,用户质押的定期存单需由供电企业保管,而用电备用金担保仅需由银行在用户账户中冻结部分存款作为担保即可,用户存折无需由供电局保管。履约保函业务,主要针对企业用户,企业用户需在银行存储一笔保证金。

目前以上三种业务的主要风险在于,在遇到用户破产清算和债务纠纷时,担保可能会被执法部门冻结处理。

2.4.5拆迁电费回收保障措施

根据拆迁户的风险程度,应提前采取分期缴费、预付费等方式降低电费回收风险。

供电企业可联合政府拆迁部门,共同制定拆迁电费清缴制度,要求拆迁户必须在缴清电费后,凭回单才能领取拆迁补偿款。

供电企业可专门设立拆迁用户服务通道,采取电话预约销户服务,计量人员根据用户预约到现场拆表销户,客户只需往返一次营业厅,就能结清电费并办理销户。

2.5 做好电费通知

供电企业要不断完善用户档案地址及电话联系信息的完整性和有效性,确保电费通知单、电费电子账单准确及时地传递到用户手里。同时供电企业还可拓展多样的电费通知渠道,如电视广播广告、网站、微博、微信等通信手段。

2.6 拓展多样缴费渠道

除传统银行代缴、托收、转账的缴费方式外,供电企业还可拓展网上银行、手机银行、自助终端、银行柜台实时缴费、服务热线单笔缴费、移动POS机等多种缴费渠道,提高用户缴费便捷性。

2.7 其他

供电企业还应做好电价宣传,将电价调整信息,如:居民阶梯电价调整,及时向广大用户发布,避免用户对电费产生疑惑。供电企业还应加强抄表质量管理,严格按照例日抄表,杜绝因抄表错误或抄表周期波动导致的电费异常,用户拒绝缴费的的情况发生。

随着人们生活水平的提升,人们对供电服务的要求也越来越高,供电企业在不断满足用户需求的同时,还要不断改进电费回收管理,使之更加科学、规范和高效,最终促进供电企业不断地向前发展和进步。

猜你喜欢

意林·少年版(2020年1期)2020-02-18

现代营销·理论(2019年5期)2019-09-10

科学与财富(2016年32期)2017-03-04

科技视界(2016年23期)2016-11-04

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

科技视界(2016年15期)2016-06-30

商(2016年14期)2016-05-30

共产党员·上(2014年11期)2014-11-26