基于实物期权理论的桉树投资决策问题分析

2013-09-06 03:11王芝泉刘晋浩

森林工程 2013年5期

王芝泉,刘晋浩

(1.东北林业大学工程技术学院,哈尔滨150040;2.北京林业大学工学院,北京 100083)

桉树具有速生、丰产、用途广泛等性质,成为我国栽种面积最广、采伐量最大的人工林之一。桉树人工林成为我国很多地区促进地方经济发展,保持生态环境,搞活林业经济的重要渠道。但桉树人工林产业发展在我国总体上是一种粗放式的发展,亟需提高桉树人工林企业的技术水平与管理水平。其中桉树人工林项目投资决策是桉树产业发展的重要问题。

期权作为买卖双方签订的一种合同,此合同赋予一方在未来某一时间以确定的价格买进或卖出某种标的商品的权利。期权收益与风险的不对称性形成期权的价值或者价格,期权购买者购买期权本质上是购买未来的投资机会,所以期权定价理论可以有效评价投资项目未来各种不确定性价值。因此,可以探索使用期权定价理论来评价桉树人工林投资项目的价值。

1 桉树人工林项目投资决策的期权特性

1.1 桉树人工林项目投资过程

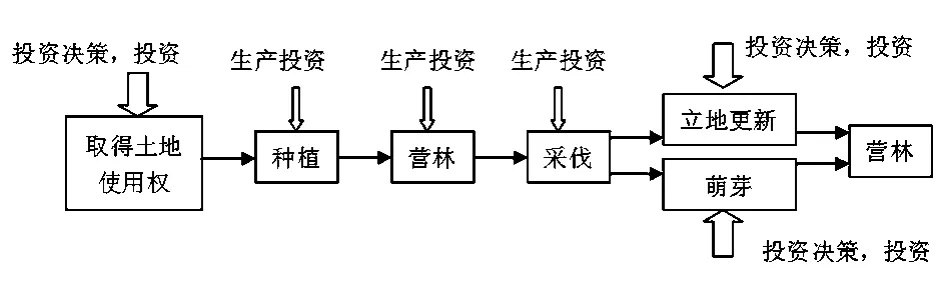

桉树人工林生产的一个生产周期包含种植、营林、采伐、立地更新、萌芽造林、营林、采伐等过程。从投资的角度上看,桉树项目投资过程如图1所示:

由此可见,桉树投资项目具有周期较长、投资的直接经济效益偏低、不确定性大。同时,由于人工林项目还有很难精确量化的产业带动效益、生态保护和综合社会效益,所以林业项目投资比较复杂,传统的以现金流为核心的投资决策理论在解决桉树人工林投资决策中有一定的局限性。

图1 桉树项目投资过程示意图Fig.1 Eucalyptus project investment process diagram

1.2 桉树人工林投资项目期权特性

工林项目的投资特性与期权具有相当的同质性。

(1)人工林投资周期比较长,投资具有一定的阶段性。当初始投资投入以后,人工林项目便产生了一笔无法收回的支出,这相当于购买了一份期权。但后期投资者可以根据实际情况决定是否继续投资或改变投资战略。当木材价格低于投资者预期时,可以暂时停止投资或采伐,当价格达到预期可以重新启动项目。这种投资过程与实物期权法具有相当的同质性。[1-4]。

(2)林业项目的风险比较大。人工林投资项目的投资风险受各种市场内外部环境的影响。这种投资风险同时也提高了投资的机会价值。根据期权定价理论,风险越大,期权投资的机会也越大。随着人工林项目未来的风险性会随着时间的推移而减少,采用实物期权方法进行投资决策可以能够正确估计投资不确定性的价值。

(3)人工林项目投资收益与风险的不对称性。投资者获得投资权利后拥有的各种选择权,如调整或追加投资。在有利的条件下可以行使继续或追加投资,在不利的条件下可以选择放弃投资。因此,期权相关的权利和义务是不对称的。与此同时,投资者的经济责任是有限的,投资者付出的成本是相对固定的,而获得的收益可能变化很大,人工林项目投资收益与风险的不对称性。

(4)人工林资源本身的属性具有看涨期权的特征。从自然特征上来看,林木资源具有自然增值性。投资人开始了人工林项目,可以从木材交易中获得经济效益。林木在自然力的作用下会不断增值。因此,获得人工林经营权与持有看涨期权相似,它赋予投资人一种可以进行林木采伐获益的权力,但非有义务采伐森林资源。

(5)人工林项目价值通常不能由当前现金流决定。木材作为一种战略资源,人工林不仅仅具有经济效益,还有生态和社会效益,后两者在投资初期通常得不到充分的体现。使用传统的NPV评价方法,林业项目现金流量可能为负数,但从长远来看,该项目很可能给投资人带来增长的机会,这些增长的机会应该考虑到投资决策中去,为了跟金融期权区别开来,这种试题项目投资的期权特性通常成为实物期权。

基于以上对实物期权各种参数的界定,就可以应用期权定价模型对人工林项目进行科学的投资决策。在分析决策中,需要根据市场确定未来不确定投资的上下限和项目生命周期内各级决策的阶段性。在具体的分析中,可以使用行业基准收益率作为模型中的无风险利率;理性的股票市场可以有效反映整体经济环境,所以我们使用行业板块股票的波动率描述项目的不确定性[1-4]。

2 桉树各种期权特性分析模型

根据人工林作业特点,本文选择以下3种实物期权模型来估计每种情况下人工林作业的期权价值[5-7]。

2.1 放弃期权

放弃期权是指项目实施后,如果该项目变得无利可图时放弃该项目的权利。在人工林项目中,企业发现该林地无利可图或者该林地有更好的利用价值,企业可以随时放弃该项目。放弃期权贯穿在桉树人工林项目生命周期的全部过程,放弃期权价值体现在两个方面:一是放弃后该林地可作为其它资产;二是可以节约后续的资金投入。可以用模型表述为:

式中:VA为放弃期权的价值;Vt为t时刻继续项目的价值;A为项目残值,或者说项目转移的预期价值。

2.2 扩展期权

在项目实施经济效益超过预期。如木材价格上涨时,企业可以扩大林业项目。扩展期权价值取决于扩大的规模和可能的价值。但在人工林项目中,扩展期权价值在实践受很多因素制约,因为人工林种植的周期较长,林区的扩大再生产收到土地资源的制约。

式中:VE为放弃期权的价值;Vt为t时刻继续项目的价值;α为t时刻扩大再生产规模比例;C为扩大再生产需要付出的成本。

2.3 延迟期权

在人工林项目中,种植、营林是一种投资,相当于期权的购买,而采伐相当于期权的执行。当某一时期木材价格低于预期,投资者可以推迟执行期权。

式中:VE为放弃期权的价值;Vt+1为项目推迟到t+1时刻的预期价值;CD为推迟执行付出的成本。

2.4 分阶段期权

人工林林业投资项目在生命周期内具有明显的阶段性,项目投资价值不仅仅取决于初始投资产生的现金流入,它还取决于由于初始投资而获得的下一阶段投资机会的价值,因此整个投资项目蕴涵了分阶段期权,如图2所示。在一个轮伐期内,各阶段期权可以使用。

图2 桉树投资项目阶段期权示意图Fig.2 Stage options schematic diagram of eucalyptus investment projects

3 基于期权理论的桉树人工林项目投资决策方法

基于期权定价的决策方法首先要按照传统净现值方法收集项目数据并计算项目的净现值;其次构造期权的应用框架,选取期权定价模型和数据并计算实物期权价值,即项目投资柔性的价值;最后计算项目的真实的全部价值,分析各种因素的变化情况最后做出决策。

3.1 模型与参数确定

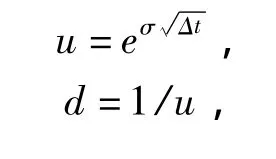

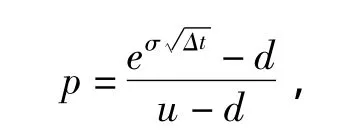

期权定价有连续的Black-Scholes定价模型和离散的二项树模型,对于参数通过统计分析容易获得,投资是一个连续过程的时候,适合使用Black-Scholes定价模型;二项树模型需要列出项目有效期内各阶段的可能价值,将未来价值和现金流折现返回到当前决策点,用反向递推方式解决决策问题。对于投资阶段性较为明显的人工林投资项目,笔者认为适合使用离散型二项树模型,模型表达式如下[8-9]:

在使用模型中需要确定以下几个参数:

式中:u为项目价值上升比例,可以通过市场的预测情况来进行判定;d为项目价值下降比例;p为项目价值上升的概率;根据需求和精度要求调整n的值。

无风险利率r,严格意义上的无风险利率是投资者将资金投资于政府债券等类似于无风险等级的债券所能获得的收益率。在中国,同期限的银行利率作为无风险利率。

项目的执行价格X,是人工林项目在执行过程中投资者的各种成本,包括土地租赁、种植营林、设备与人工费用、管理费用等,可以根据市场情况进行科学估计。

项目的标的价值A,在人工林投资项目中可以通过传统的现金流的评估方法对项目价值进行评估。

项目价值波动率σ,金融资产的价值波动率可以通过相关股票价格波动情况来进行统计计算。国内股票市场的不完善,股票价格不能客观真实反映项目价值波动的情况。因为人工项目产品比较单一,可以通过主要产品价格的波动率来估算项目价值的波动率。

其中ut可以使用主要产品价格波动来进行估算。

式中:∑tPtiQti/∑tQti为第t期各类主要产品价格的加权平均,∑tPt-1iQt-1i/∑tQt-1i为第t- 1 期各类主要产品价格的加权平均。当然,这种使用木材价格的波动性来估计项目价值的波动性。

项目贴现率rp表示衡量资金的时间价值,严格意义的项目贴现率是全行业的行业平均收益率,在完善的股票市场,相关的股票平均收益率可以作为项目贴现率。

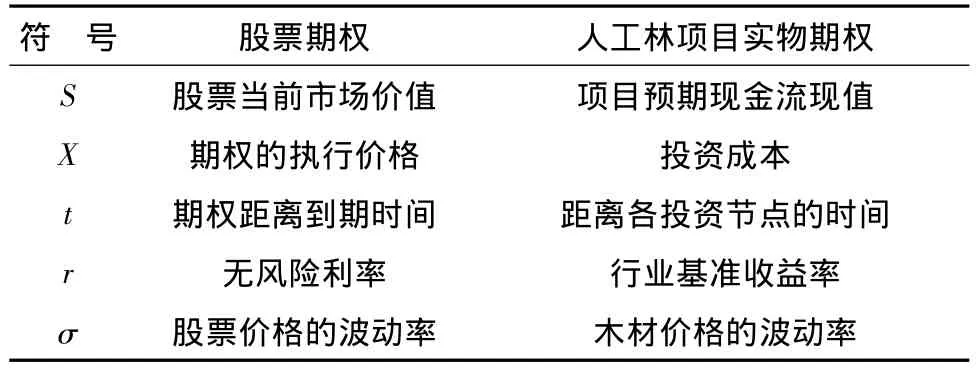

表1为股票期权与人工林项目实物期权各种参数的对比情况。

表1 股票期权与人工林实物期权的对比Tab.1 Comparison of stock options and plantation real options

3.2 建模过程与分析

在运用二项树期权定价方法计算项目价值时,将每年年末作为计算的节点。具体建模过程如下:

(1)根据上一节参数确定方法确定各参数u、d、p、σ;其中u根据式4中的求解方法来进行求解,即d是u的倒数,p是根据u,d求解的项目价值上升的概率。σ代表项目价值波动率,是期权定价模型的重要参数,是项目价值的不确定性的核心描述参数。桉树人工林项目的资产价格直接影响因素是主要产品的市场价格。因此,可以是使用主要产品的价格波动情况来进行描述。在现实中,在可以比较的时间内,对桉树人工林的主要产品——木板和木片的价格进行统计分析,其他木材原材料、木材产品价格、通货膨胀率进行比较和统计分析。

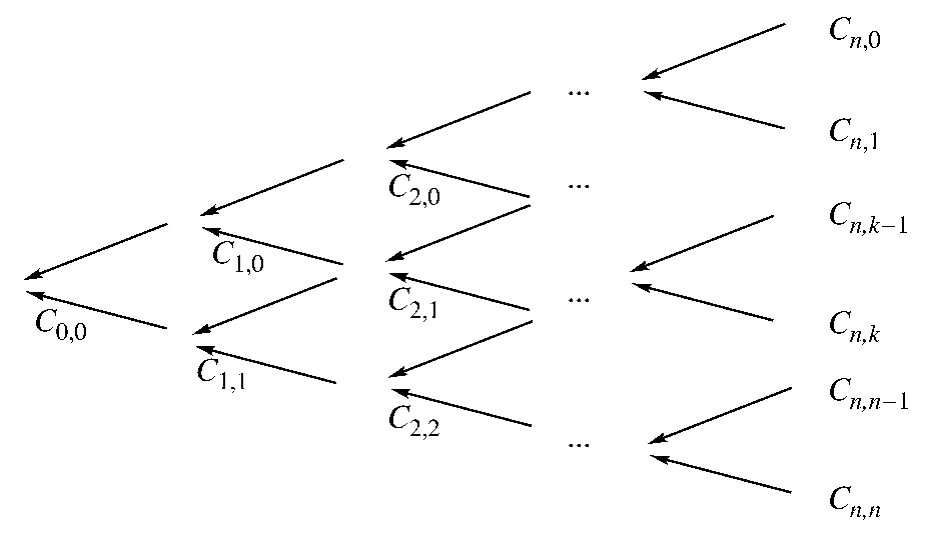

(2)计算各节点期权价值。各节点值为:Ek=AuN-kdk,k=0,1,2,…,N采用逆序的方式进行。即每一个节点的期权价值都是根据后期两种可能的价值增长情况求出,求解模型为:

先根据价值的变化情况求期末各种情况下项目期权价值,注意这里的期权价值最小值为0,采用倒推的方式,最后为C0,0,如图3所示。

(3)计算项目价值。

式中:PV人工林项目的价值;NPV人工林项目净现值;ROV人工林项目期权价值。

从模型可以看出,相对于传统的投资决策方法,基于期权定价理论的桉树人工林项目评价方法评价的项目价值分为2个部分,一部分的项目的净现值,一部分是项目的实物期权价值。其中的期权价值源自于在不断变化的市场环境中的项目价值的波动,波动率越大,这种实物期权的价值越大。近几十年来,世界市场的木材价格在不断上涨,这种价格的走势也从历史上验证了模型中描述的实物期权价值。根据初步推算,假如取项目价值波动率为20%,桉树人工林项目实物期权价值占总价值的30%以上。

图3 二项树评价模型计算节点与过程Fig.3 Computing nodes and process using the binary tree evaluation model

】

[1]刘明霞.实物期权理论及其管理思维[J].科技进步与对策,2004(6):59-62.

[2]齐彩云.基于实物期权的高速公路建设项目估值研究[D].西安:西北农林科技大学,2011.

[3]庞 东,杜 婷.基于实物期权理论的无形资产定价方法探析[J].财经研究,2004(7):130 -132.

[4]沈玉志,黄训江.基于实物期权理论的投资项目评估方法研究[J].数量经济技术研究,2001(11):36 -38.

[5]徐雪漫,宋维明.评价林业投资的实物期权方法[J].林业经济问题,2004(2):115 -118.

[6]杨春鹏.实物期权及其应用[M].上海:复旦大学出版社,2003.

[7]张阿芬.林业投资项目与工业投资项目可行性研究方法比较[J].林业经济问题,2004(1):36.

[8]魏 均.基于实物期权方法的林业投资项目评价问题研究[D].北京:北京林业大学,2006.

[9]李希胜.期权定价理论在无形资产评估中的应用[J].森林工程,1999,15(5):31 -33.

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

儿童故事画报·发现号趣味百科(2019年9期)2019-02-02

环球时报(2019-01-03)2019-01-03

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

现代园艺(2017年19期)2018-01-19

现代园艺(2017年21期)2018-01-03

山东林业科技(2016年5期)2016-07-05

湖南农业(2016年3期)2016-06-05

广西林业科学(2016年2期)2016-03-20