信号传递与证券分析师盈余预测

2013-09-06 06:46:50杨玉龙

上海财经大学学报 2013年2期

杨玉龙,于 翔

(1.上海财经大学 会计学院,上海 200433;2.浙江省舟山市普陀区财政局,浙江 舟山 316100)

一、引 言

中国证券市场自诞生之日起,就处在中国经济改革和发展的前沿。而随着市场经济体制的逐步建立,证券市场在国民经济中发挥作用的范围和程度也日益提高。在成熟的资本市场中,投资者进行各种投资决策时,不仅需要公司事后披露的财务会计信息,更需要事前的财务预测信息。证券分析师通过分析研究上市公司并发布研究报告,为投资者提供了专业的证券投资分析意见。作为资本市场上重要的信息中介,证券分析师的研究报告可以促进资本的有效流动,优化资源配置,提高资本市场的效率,进而对经济产生深远的影响。

证券分析师对资本市场的作用可以概括为两个方面:一方面,证券分析师的分析研究以及发布报告的工作可以使资本市场更加具有稳定性,从而避免市场的大幅波动。证券分析师的基本分析工具是基于充分的调查研究之后所进行的基本面分析。在投资对象的选择上,他们更注重各种金融产品的内在价值,依据市场价值和内在价值的偏离程度来提出投资建议。因此,根据分析师的投资建议进行投资,有助于企业的市场价值更好地反映企业的真实基本面运行状况。而企业、行业以及宏观经济的基本面状况通常比较稳定,因而可以避免证券市场的大幅度波动。在投资手段上,证券分析师的投资建议更注重投资组合,这对投资者而言,可以有效避免非系统风险;对市场价格来说,也使之变得相对更有稳定性,削弱由投机行为而造成的市场波动。

另一方面,证券分析师可以为资源的有效配置和形成有效的资本市场作出贡献。证券投资是由投资者依据各种信息,预先估计将来可能的收益,进而向需要资金的上市公司提供资金支持。投资者在进行投资决策时,需要依靠较为完备的信息和数据,从而对于未来可能的风险和收益作出周密的预测。这就需要从专业的角度对证券投资的各种信息进行不断的分析和评估。而通过证券分析师对于信息的评价、分析以及应用等专业功能的发挥,市场定价会趋于合理。对于发行证券的企业而言,资金将会流向资本生产率较高的企业。这显然有利于资本市场的资金分配,同时也有利于资源的有效配置。

盈余预测是证券分析师研究报告的核心信息之一,也是投资者进行投资决策时的重要参考信息。对于投资者而言,证券分析师的盈余预测可为投资者评估公司价值、形成公司盈余预期以及选择有价值的股票提供重要参考依据(Brown,1993;Clement等,2003;Gleason等,2003;Park等,2000),因此更准确的盈余预测对于投资者会更有价值。然而由于信息不对称的存在,分析师报告的质量高低难以直接被投资者完全了解。为了减少逆向选择的影响,高质量的证券分析师会愿意通过信号传递的方式来向投资者表明自己的分析师报告具有较高的盈余预测准确度。

那么,究竟证券分析师会向投资者传递哪些信号以表明自己的分析师报告具有较高的盈余预测准确度?这些信号是否能够将盈余预测准确度较高的分析师报告区分开来?这些信号又是否有助于分析师获得市场的认可?为回答上述问题,本文从信号传递的角度研究了证券分析师的盈余预测,提出了两种可能的信号,并从作为信号发送方的证券分析师和作为信号接收方的投资者两个方面来考察这些信号的作用。

本文的研究对于投资者、证券分析师,以及研究者都有重要的启示。首先,对于投资者而言,利用本文发现的这些明显可观测的信号来区分分析师报告的盈余预测准确程度可以大大减少投资者的信息搜集成本,有助于提高投资者的决策效率。其次,对于证券分析师而言,有效的信号传递可以减少分析师市场本身的信息不对称程度,高质量的分析师可以通过传递这些信号来更快地获得市场的认可。最后,对于研究者而言,本文从信号传递的角度研究了分析师的盈余预测问题,拓展了证券分析师盈余预测相关的研究,对于后续研究具有一定的理论参考价值。

二、理论分析与研究假设

1.信号传递理论

信息经济学是现代经济学的一个重要分支,虽然历史并不久远,但它的发展速度以及与日俱增的重要性却令人瞩目。这门学科以不完全信息为基本出发点,它的出现使人们对市场经济的功能有了更为本质与深入的了解。阿克洛夫(Akerlof)首次分析了交易双方的“不对称信息”可能导致市场失灵(Akerlof,1970)。阿克洛夫的论文只是从一个角度给出了不对称信息对市场效率的影响,这种隐藏信息而造成的信息不对称被后来的学者归纳为“逆向选择”(Pauly,1974)。解决“逆向选择”的一种可能的途径是信号传递,信号传递模型最早由经济学家迈克尔·斯宾塞(A.Michael Spence)提出。Spence(1973)分析了劳动力市场上存在的信息不对称情形,他的研究结果表明,教育的一个重要功能就是信号传递,低能力的雇员选择较低教育水平,高能力的雇员选择较高教育水平,雇员把教育程度作为高生产率的信号,向厂商传递,以获得与生产率相匹配的工资。

信号传递理论认为,由于信息不对称,信息优势方的信息难以被信息劣势方完全了解;为了避免逆向选择问题,信息优势方采用某种信号,首先将自己的信息披露出来,以便信息劣势方识别,从而实现与他人的有效分离。信号传递模型在本质上是一个动态不完全信息博弈(曹细钟等,2005)。这个博弈包括两个参与人,一个是信号发送者,一个是信号接收者。信号发送者拥有一些信号接收者所没有的、与参与人效用或者支付相关的信息。博弈分为两个阶段:第一个阶段,信号发送者向信号接收者发出一个信号;第二个阶段,信号接收者接收到信号后做出一个行动,博弈结束。

在分析师市场上,分析师报告作为一种商品,其质量高低难以直接被买方完全了解,为了减少逆向选择的影响,高质量的证券分析师会愿意发出信号来向投资者表明他们提供的分析师报告质量较高。这些信号可能反映了分析师自身的分析能力、运用的预测模型的精致程度、掌握的私人信息的多少等各方面的优势,从而进一步表明该分析师报告的质量较高。如果高质量分析师发送这些信号的成本低于低质量分析师的发送成本,则有可能会获得分离均衡,那么该信号就会是有效的。

2.分析师信号传递与盈余信息预测准确度

我们首先从信号发送者即证券分析师的角度考虑分析师市场上的信号传递问题。具体而言,我们将要探讨如下两种信号:发布每股经营现金流预测以及组成分析师团队来发布报告。

一些证券分析师在其分析师报告中除了发布目标公司的盈余预测之外,还会提供现金流等指标的预测值。DeFond等(2003)研究表明,分析师提供的现金流预测并不仅仅是针对盈余的简单操作(即扣除息税、折旧和摊销前的利润)。他们检验了一些分析师所作的分析师报告的全文,发现有证据表明分析师在预测现金流时会采用较为复杂的程序,例如预测营运资金和递延所得税。Hirshleifer等(2003)指出,在面对具有不同持续性的各种信息的集合时,为获得更高的预测精度,预测者应该关注这些信息的各个部分,而不能仅考虑这些信息的集合。因此,我们认为,如果分析师预测盈余的各个组成部分时(例如经营活动产生的现金流以及营运资本的变化),与只预测盈余相比,其准确度会更高。预测出整个财务报表的项目将会使分析师综合考虑公司的经营、投资和筹资活动。例如,利润表关于利息的预测要基于资产负债表对于债务的预测;债务数额的预测则需要依据对于公司的净经营资产和资产结构的预测;而净经营资产的预测又依赖于对销售收入增长的预测。这一过程促使分析师对公司的盈余信息产生更深刻的认识,并且在预测盈余时更加谨慎(Lundholm等,2007)。

基于上述讨论,我们认为,如果分析师同时报告盈余预测和现金流预测,他们会使用更为精巧的预测模型,这会促使他们对公司的盈余信息产生更深刻的理解。因此其盈余预测的准确度更高。而且对于分析能力较强以及掌握私人信息较多的分析师而言,预测每股经营现金流相对更为容易,这一类分析师更有可能公布这一预测指标。那么在市场均衡的情况下可以观察到,公布了每股经营现金流预测指标的分析师报告比不公布每股经营现金流预测指标的分析师报告的盈余预测准确度更高。因此,我们提出假说H1。

假说H1:发布了每股经营现金流预测指标的分析师报告的盈余预测准确度较高。

经济学理论指出,分工合作能够充分发挥团队中每个人的比较优势和专业技能,各个成员通过有效的交流沟通,能够充分发挥每个人的特长,汇集集体的智慧,实现资源的优化配置,从而产生较高的效率。在分析师领域里,有不少分析师报告是由分析师团队发布的。与单个分析师相比,我们认为分析师团队至少具有如下两方面的优势:一是分析师团队内部的分工有可能使得每一位分析师从事自己最擅长的专业领域,可以对公司的经营环境和财务状况等产生更为深刻的理解,因而对于公司的盈余预测也会更为准确;二是分析师团队有可能比单个分析师获得更多的私人信息,这也有助于对盈余进行预测。此外,与低能力的分析师相比,具有较高能力的分析师更容易与其他分析师组成团队,因此我们认为分析师组成团队可以作为其发布的分析师报告质量较高的一个信号。因此,我们提出假说H2。

假说H2:与单个分析师的盈余预测相比,分析师团队的盈余预测准确度较高。

3.分析师信号传递与市场认可

对分析师而言,向市场发出信号以表明自身盈余准确度较高的最终目的还是为了获取市场认可,因此,市场能否识别这些信号至关重要。为了便于实证操作,我们把该分析师本人或者该分析师团队的成员入选下一年最佳分析师作为市场对分析师认可的标志。

现有研究表明现金流预测对于投资者具有重要的意义(Call等,2009;DeFond等,2003;McInnis等,2011;吴东辉等,2005)。Call等(2009)使用长窗口的收益数据发现,市场对公司股票进行定价时,对盈余的现金流部分和应计部分的反应是大不相同的,现金流预测会迫使管理层报告更加具有信息含量的企业财务会计信息。DeFond等(2003)检验了公司公告日两天内的超常收益,他们发现,对于发布了现金流预测的公司,超常收益与未预期到的盈余没有显著关系,而与未预期到的现金流有较强的正相关关系;对于未发布现金流预测的公司,超常收益与未预期盈余有较强的正相关关系。McInnis等(2011)在检验管理层对于现金流预测的反应时,认为现金流预测增加了盈余管理的透明度,因为现金流预测使得市场可以将未预期的盈余分解为现金流部分和应计部分。他们发现,相对于没有现金流预测的公司而言,有现金流预测的公司操纵报告盈余的可能性更小,从而有更高的盈余质量。这些研究表明,投资者对于现金流量信息是给予极大关注的。

根据以上论述,同时提供了盈余预测和现金流预测的分析师报告,与只提供了盈余预测的分析师报告相比,对于投资者而言具有增量信息价值。发布每股经营现金流预测有助于分析师获得市场的认可。“新财富最佳分析师”排名受到越来越多的证券研究机构及广大机构投资者的认可,在一定程度上反映了市场对于证券分析师的认可程度。我们把分析师本人或者分析师团队的成员入选下一年最佳分析师作为市场对分析师的认可的标志。在均衡情况下,发布了每股经营现金流预测的分析师入选下一年最佳分析师的可能性更高。因此,我们提出假说H3。

假说H3:发布每股经营现金流预测指标的分析师更有可能入选下一年度最佳分析师。

与单个分析师相比,分析师团队至少具有如下两方面的优势:一是分析师团队内部的分工有可能使得每一位分析师从事自己最擅长的专业领域,可以对公司的经营环境和财务状况等产生更为深刻的理解;二是分析师团队有可能比单个分析师获得更多的私人信息。由分析师团队发布的报告比单个分析师发布的报告具有更高的信息含量和信息质量,因而分析师团队的成员也更有可能获得投资者的认可。因此,我们提出假说H4。

假说H4:与单个分析师相比,分析师团队的成员入选下一年最佳分析师的可能性较高。

三、研究设计

1.数据与样本

本文的原始数据来自CSMAR数据库和CCER数据库。其中分析师预测相关数据来自CSMAR数据库,公司财务数据部分来自CSMAR数据库,其余来自CCER数据库。另外,最佳分析师排名数据来自CSMAR数据库,而证券公司排名来自中国证券业协会(SAC)网站公布的数据。2003年QFII进入中国资本市场后,国内逐渐形成了相对完整的盈利预测与股票估值体系,分析师预测也从单一指标走向了比较完整的三大报表预测(朱红军等,2008)。因此,本文的样本选取区间定为2003-2009年。为了尽可能地减弱极值对实证结果的影响,本文采取WINSORIZE处理法将所有连续变量小于1%分位的数据替换为1%分位的数据,将大于99%分位的数据替换为99%分位的数据。

2.关键变量度量

本文涉及四个重要变量的定义与赋值:盈余预测准确度、最佳分析师、每股经营现金流预测、团队分析师。此外,还涉及控制变量,主要包括目标公司规模、亏损状况、盈余变动幅度、盈余可预测程度、预测时长及证券公司排名。详细信息见表1。

表1 变量定义

3.计量模型

(1)分析师信号传递与盈余信息预测准确度。假说H1、H2提出分析师发布每股经营现金流预测以及分析师组成团队来发布报告均可作为该分析师报告的盈余预测准确度较高的信号。为了检验假说H1、H2,我们构建了多元线性回归模型(1)。如果假说H1、H2成立,那么模型(1)中α1,α2的值都应该显著为正。在控制变量方面,我们不确定目标公司的规模与盈余预测准确度之间的相关关系,因此本文不对LNSIZE的回归系数符号作预测。由于亏损公司的盈余预测准确度较低,因此本文预期LOSSDUM的回归系数符号为负。由于目标公司的盈余的变动幅度越大,盈余预测的准确度越低,因此本文预期CHGEPS的回归系数符号为负。由于可预测程度越高(PREDICTA的值越小),分析师的预测准确度越高,因此本文预期PREDICTA的回归系数符号为负。由于预测时间越长,盈余预测准确度越低,因此本文预期LNPERIOD的回归系数符号为负。我们不确定证券分析师所在证券公司的规模与盈余预测准确度之间的相关关系,因此本文不对TOPDUM的回归系数符号作预测。

(2)分析师信号传递与市场认可。假说H3、H4提出发布每股经营现金流预测以及组成团队的分析师更有可能被市场认可,因此这一类分析师入选下一年最佳分析师的可能性更高。为了检验假说H3、H4,我们构建了如下logistic模型(2)。如果假说H3、H4成立,那么模型(2)中的α1,α2的值都应该显著为正。在控制变量方面,由于证券分析师的盈余预测准确度越高,分析师入选下一年最佳分析师排名的可能性越高,因此本文预期FA的回归系数符号为正。由于规模较大的证券公司的分析师入选下一年最佳分析师排名的可能性较高,因此本文预期TOPDUM的回归系数符号为正。

四、实证检验结果

1.分析师信号传递与盈余信息预测准确度

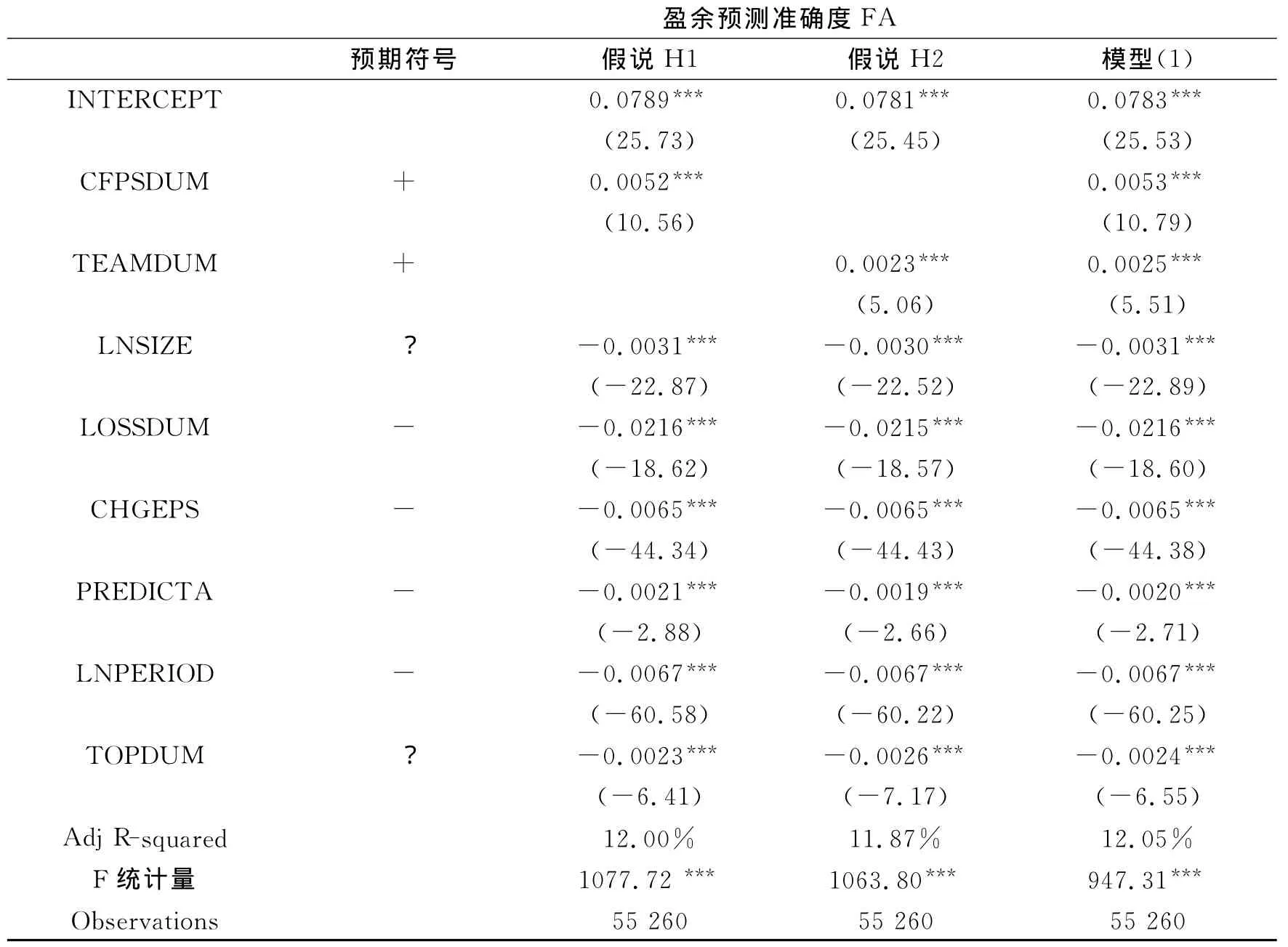

表2报告了假说H1,H2的回归结果。从表2中可以发现,CFPSDUM、TEAMDUM的回归系数均在1%水平上显著为正,与假说H1,H2的预期以及单变量相关关系分析的结果相一致,这表明发布每股经营现金流预测以及组成团队来发布报告的分析师的分析师报告的盈余预测准确度均显著较高。由此可见,上述两个信号均能够将盈余预测准确度较高的分析师报告区分出来。

表2 分析师信号传递与盈余信息预测准确度

2.分析师信号传递与市场认可

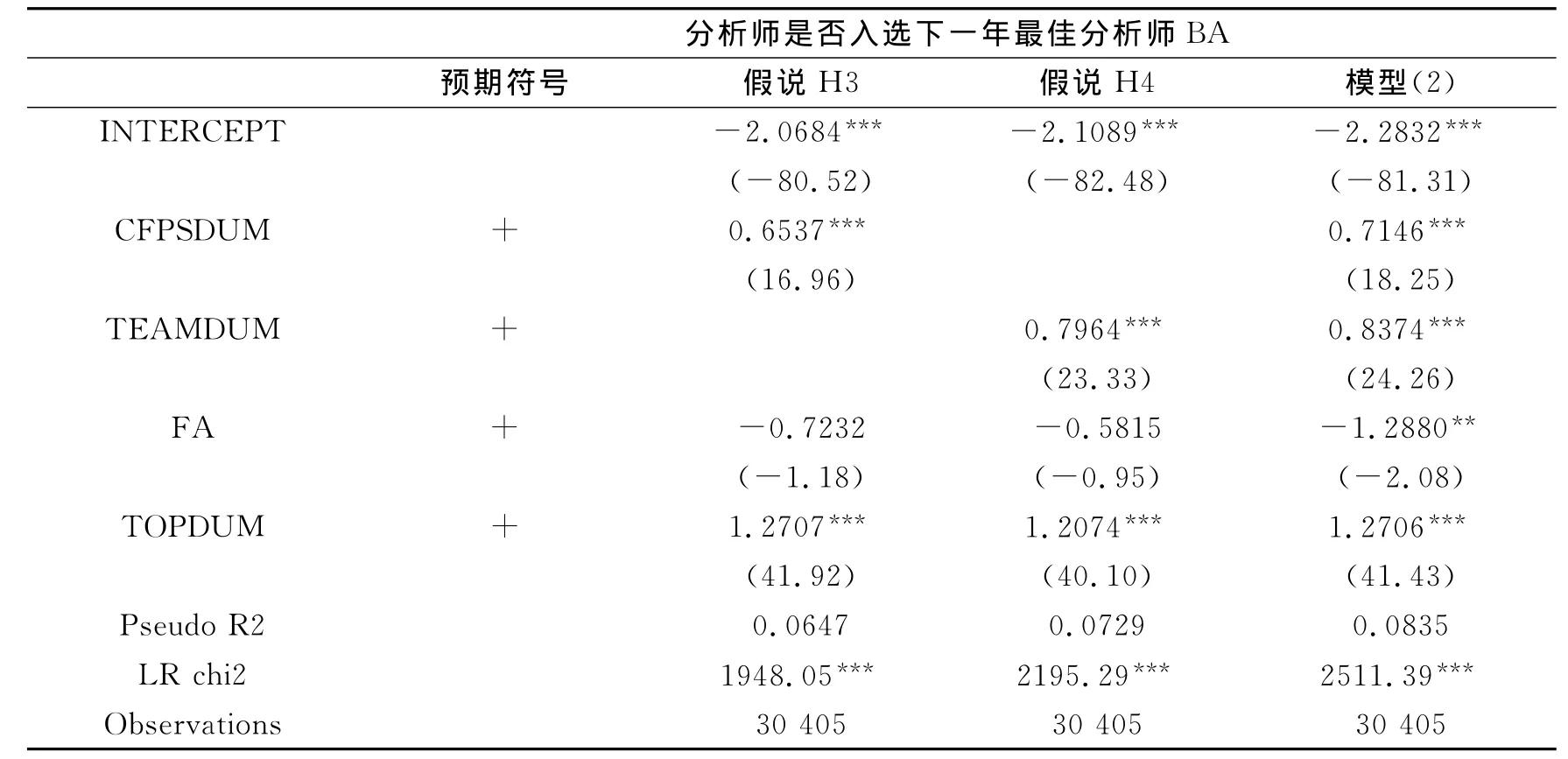

表3报告了假说H3、H4的回归结果。回归结果表明,CFPSDUM和TEAMDUM的回归系数均在1%水平上显著为正,与假说H3、H4的预期以及单变量相关关系分析的结果相一致,这表明发布每股经营现金流预测以及组成团队来发布报告的分析师入选下一年最佳分析师的可能性均显著较高。由此可见,上述两个信号均有助于分析师获得市场的认可。

表3 分析师信号传递与市场认可

3.稳健性测试

在对假说H1,H2进行稳健性测试时,我们进一步将样本分为乐观预期(分析师的盈余预测值大于实际盈余)和悲观预期(分析师的盈余预测值小于实际盈余)两个子样本分别进行回归,结果发现,我们的结论依然成立。在假说H3、H4进行检验时,我们采用了控制变量TOPDUM,该变量为虚拟变量,如果分析师所在证券公司为当年证券公司总资产排名的前十名(Top10),则取1,否则取0。在对稳健性测试中,我们将该变量替换为Top20,即如果分析师所在证券公司为当年证券公司总资产排名的前二十名(Top20),则取1,否则取0。结果发现,我们的结论依然成立。为检验模型是否存在多重共线性,我们对两个模型的方差膨胀因子进行了分析,发现各个系数的方差膨胀因子均小于10,因此,模型不存在多重性问题。

五、研究结论

本文研究了分析师市场上的信号传递,探讨了如下两个问题:(1)分析师会通过哪些信号来向市场表明自己的分析师报告的盈余预测准确度更高 ?(2)这些信号是否有助于分析师获得市场的认可?具体而言,本文探讨了如下两个信号:(1)发布每股经营现金流预测;(2)组成分析师团队来发布报告。本文研究发现:(1)发布每股经营现金流预测以及组成团队来发布报告的分析师的分析师报告盈余预测准确度均显著较高;(2)发布每股经营现金流预测以及组成团队来发布报告的分析师入选下一年最佳分析师的可能性均显著较高。本文的研究结果表明,发布每股经营现金流预测以及组成团队来发布报告这两个信号均能够将盈余预测准确度较高的分析师报告区分出来,此外这些信号也有助于分析师获得市场的认可。

[1]曹细钟,黎国华.审计重要性信号传递失灵成因分析[C].中国会计学会高等工科院校分会2005年学术年会暨第十二届年会论文集,2005.

[2]吴东辉 ,薛祖云.对中国A股市场上财务分析师盈利预测的实证分析[J].中国会计与财务研究,2005,7(1):1-53.

[3]朱红军,何贤杰,陶林.信息源,信息搜寻与市场吸收效率——基于证券分析师盈利预测修正的经验证据[J].财经研究,2008,34(5):63-74.

[4]Akerlof G A.The market for“lemons”:Quality uncertainty and the market mechanism[J].The Quarterly Journal of Economics,1970:488-500.

[5]Brown L D.Earnings forecasting research:Its implications for capital markets research[J].International Journal of Forecasting,1993,9(3):295-320.

[6]Call A C,Chen S,Tong Y H.Are analysts’earnings forecasts more accurate when accompanied by cash flow forecasts?[J].Review of Accounting Studies,2009,14(2):358-391.

[7]Clement M B,Tse S Y.Do investors respond to analysts’forecast revisions as if forecast accuracy is all that matters?[J].The Accounting Review,2003,78(1):227-249.

[8]DeFond M L,Hung M.An empirical analysis of analysts’cash flow forecasts[J].Journal of Accounting and Economics,2003,35(1):73-100.

[9]Gleason C A ,Lee C M C.Analyst forecast revisions and market price discovery[J].The Accounting Review,2003,78(1):193-225.

[10]Hirshleifer D ,Teoh S H.Limited attention,information disclosure,and financial reporting[J].Journal of Accounting and Economics,2003,36(1):337-386.

[11]Kleimeier S,Versteeg R.Project finance as a driver of economic growth in low-income countries[J].Review of Financial Economics,2010,19(2):49-59.

[12]Lundholm R J,Rochard G S 2007.Equity valuation and analysis.NewYork:McGraw-Hill Irwin.

[13]McInnis J,Collins D W.The effect of cash flow forecasts on accrual quality and benchmark beating[J].Journal of Accounting and Economics,2011,51(3):219-239.

[14]Park C W ,Stice E K.Analyst forecasting ability and the stock price reaction to forecast revisions[J].Review of Accounting Studies,2000,5(3):259-272.

[15]Spence M.Job market signaling[J].The Quarterly Journal of Economics,1973,87(3):355-374.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

建筑科技(2018年6期)2018-08-30 03:40:54

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

中国交通信息化(2016年5期)2016-06-06 03:51:43

天津冶金(2014年4期)2014-02-28 16:52:58

机电信息(2014年35期)2014-02-27 15:54:30