成本分解结构在施工项目成本核算中的应用

2013-09-05 07:38:52上海隧道工程股份有限公司张明君

中国建设信息化 2013年10期

◎ 上海隧道工程股份有限公司 张明君

目前我国建筑业在施工项目招投标和施工过程计价采用的造价体系主要分为两大类:一类是工程量清单造价体系,另一类是工程定额造价体系。但这两类体系都是基于静态管理模式下的一种造价模式,没有考虑工程项目的施工顺序、部位等因素,没有考虑施工企业施工管理模式(如劳务分包、专业分包等)和施工企业过程成本核算和管控要求。因此单纯基于这两种静态体系下的成本分析将无法实现施工项目的动态成本管理。而通过建立成本分解结构,则可以帮助我们搭设一个成本核算的平台,使合同收入、目标成本、计划成本和实际成本能在这一平台上实现对比,从而达到动态成本管理的目的。

成本分解结构(Cost Breakdown Structure 以下简称CBS)是企业根据管理和分析的需要,依照预算或者成本核算体系建立的一种费用体系。将工程项目以成本结构维度进行分解,把项目的合同收入、目标成本、计划成本以及所有业务的实际成本都围绕着成本分解结构组织关联起来,就可以建立起一套工程施工项目成本核算的体系。

成本分解结构的设立非常灵活,它可以基于作业分解结构(Work Breakdown Structure 简称WBS)对项目费用体系进行分解。也可以根据管理需要,自由划分分解的内容和颗粒度。本文将着重探讨CBS在施工项目成本核算中的应用以及其建立的原则和在施工成本核算管理中的意义。

如何通过CBS的建立来进行项目的成本核算

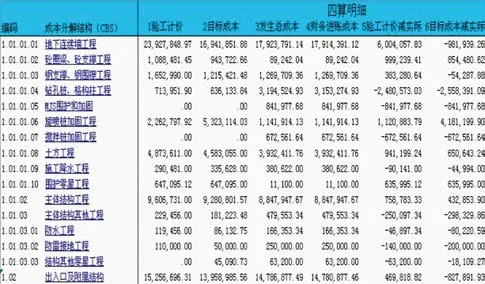

一般来说,施工单位的项目成本核算,都是围绕着“合同收入、目标成本、计划成本和实际成本”这几个费用和成本来进行的,也就是我们常说的“四算对比”。但由于这四个费用成本项的分类体系是不同的,其中合同清单是基于工程量清单体系的。目标成本和计划成本是企业和项目部在工程量清单体系基础上增加管理费等费用而成的。实际成本则是以项目的实际成本组成项汇总而成的,一般包括人工费、材料费、机械费、措施费、专业分包工程费、管理费、税金等内容。因此我们在施工过程中只能将这四类数据的合计数进行对比。(表1-1)

表1-1

为了表述需要,上表中的清单已作了简化,实际中工程量清单要远比这个复杂,清单项目少则数十条,多则上千条。通过表1-1我们可以看出三套清单内容不完全相同,在进行成本核算时一般只是针对费用和成本的合计数进行对比分析,无法实现各清单费用成本的横向对比。如何能使施工过程中的成本管控方法简单易行,使各项费用的成本数据能够进行更详细的横向对比是需要解决的关键问题,因此我们引入CBS来解决这个问题。(表1-2)

通过表1-2中CBS的建立,在进行成本分析时就可以实现合同收入、目标成本和实际成本三类数据的横向对比。在分析项目盈亏时不仅仅是体现总价的盈亏,而是能反映出更详细的盈亏的具体科目。表1-3中的数据就是CBS在实际项目应用中的情况。

表1-2

表1-3

二、CBS建立的原则

1.最大公约数原则

CBS的建立应遵循最大公约数的原则,即建立的成本科目应该能覆盖合同收入、目标成本、计划成本和实际成本各类费用和成本清单。如表1-2中,成本分解结构“土方工程、结构工程、管理费”这三类就涵盖了各类费用和成本清单。项目初始建立CBS时,还要充分考虑项目中的各种情况,要把那些起初没有,但可以预见将会发生的费用科目都要建立好。

2.分解颗粒度粗细适度原则

理论上说,CBS分解的颗粒度越细越好。例如在表1-2中,我们也可以把CBS分解为“土方开挖、土方回填、结构砼、结构钢筋、管理费”这五大类。但如果拆的再细,要分解到具体的结构部位,如梁、柱、板等,反而会带来一些问题。由于这样的分解颗粒度已经细于工程量清单,势必要再对工程量清单进行拆分,这就会增加一定的难度。另外,CBS分拆过细将会使实际成本与CBS对应产生困难。如现场进了100T钢筋,就需要将这100T钢筋实际领用量分解到具体的梁、柱、板等分项工程上,这在绝大多数施工企业的实际应用中都是做不到的。

3.与企业项目管理模式相结合的原则

目前国内的施工企业有多种项目管理模式,如施工总承包、专业分包、劳务分包、联营体等。不同管理模式和不同的管理主体,对成本费用关注点也是不同,所以相应的CBS的分解结构也是不同的。

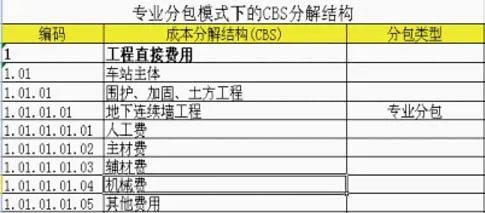

施工总承包类型的项目,一般是由多个劳务分包、专业分包和自有队伍组成。这类项目的CBS的分解一般要到分包项目这个层级即可,更细的分项工程下面的人、材、机科目则不必再细分下去。因为对于分包方的具体成本构成,总包方是不需要关注的。(见表2-1)

专业承包类型的项目,其项目CBS的分解则要比总承包模式下的要更细些。作为专业承包公司来说,其关注点一般为分项工程下的人、材、机等成本。(见表2-2)

表2-1

表2-2

对于劳务分包项目,由于劳务分包是整个作业分解的最底层,因此这个层面的CBS一般是以分项工程的人工费来划分。如桩基工程人工费、结构工程人工费、抹灰工程人工费等,这样的划分可以便于对分项工程的单位人工耗用进行分析。

对于联营模式的工程项目,其CBS则可划分的更粗些,直接分解到由联营体承担施工的分部工程即可,如X号楼、X大桥等。因为总包单位没有必要对联营单位承担的分部工程施工成本进行分析。

大多数情况下,我们的施工项目管理模式都是一种混合管理模式的。即总承包单位下有自营队伍、有若干专业分包、劳务分包,或者联营体等,此时的CBS则应根据管理主体具体的管理模式,灵活机动的进行划分。(如表2-3)

表2-3

4.结合企业实际管理需要的原则

CBS的设定还要结合企业现场管理和考核对象的具体情况进行灵活的设置。如某项目中的钻孔灌注桩工程施工,现场由企业的两个自有施工班组进行施工。如企业要求分开对两个施工班组进行考核,则CBS应将钻孔灌注桩分拆为两个独立的科目,分别对应这两个作业班组。这样在施工过程中发生的各项实际成本就要按两个作业班组对应的科目进行归集。同样合同收入、目标成本、计划成本也在钻孔灌注桩这个科目下分拆成两个子科目。这样就可以在过程中对这两个科目的费用和成本数据进行核算,从而实现了对两个作业班组的成本考核数据。但如果企业实际只有一个作业班组时,显然CBS的划分就不用再拆成两个了。

三、CBS在成本核算管理中的意义

1、建立企业内部定额和造价指标的重要基础。

基于成本项目分解结构进行成本指标数据积累,可以形成各个组件(或元素)的单方数量指标、成本指标和占总成本比例等指标,该指标可指导企业进行快速的成本测算和成本分析。同样借助CBS分解结构,对那些分项工程专业施工成本的分析,还能帮助企业建立起内部定额。如表2-2中,通过对地下连续墙这一成本分解结构科目的分析,就可以掌握实际施工的人、材、机单方耗用量。再结合多个项目地下连续墙工程的施工具体情况,如工况条件、施工措施、工期等就可以形成地下连续墙的企业内部定额。

2、实现成本动态管理和目标成本控制的基础

目前大多数施工企业在项目成本管理上采用的是目标成本法,这样在实际施工过程中就形成了业主合同清单、公司内部目标成本清单、项目计划成本清单和施工过程中的实际成本清单这四套清单体系。四套体系分别体现了项目的合同收入、目标成本、计划成本和实际成本情况。通过基于这四套清单体系最大公约数原则下的CBS建立,在施工过程中再将合同收入、目标成本、计划成本的期间值以及实际成本数据的期间值与CBS进行关联,这样就可以形成动态的收入、目标、计划和成本的四算对比。从而可以实现对项目的过程中目标成本管理和考核。

3、可以对施工组织管理(分包、采购,计量支付等)进行指导

通过对CBS的期间及汇总数据的分析,可以动态的掌握合同收入、目标、计划和成本的过程和累计发生值。对各类数据的已完工作量和剩余工作量进行对应的分析,从而可以在分包力量的组织、材料采购供应计划以及应收应付款方面获得及时的数据,便于项目经理对项目的管控。

另外对于合同规范且施工管理水平较高的项目,还可以将CBS与WBS进行结合,利用进度计划实现对成本的计划和执行管理,将成本的具体执行计划分配到不同的工作内容、时间期间和成本分解结构上,就可以形成完整的各个CBS下的成本期间计划,这样通过进度计划的执行统计就可以自动算出各个成本计划的执行情况。

4、实现施工项目财务业务一体化管理的基础

利用信息化工具,可以将业主合同清单、公司内部目标成本清单、项目计划成本清单中的具体内容在项目初期就与CBS相关科目进行关联。同时在项目实施过程中,再将合同收入数据、实际成本数据与CBS和财务科目进行关联。在施工过程中每一期的合同收入、目标成本、计划成本、实际成本和财务进账成本数据就会在CBS纬度上实现对比,这样就初步形成了财务业务一体化系统的框架。当企业建立统一的CBS分解规则、名称后,利用信息化工具,还可以建立企业和项目级的多层次CBS管理架构,进而形成企业级和项目级的多层次成本管理体系。总部可以随时对所有在建项目的成本情况进行管控,以便于管理层全面、及时地根据各工程项目成本情况进行相关的考核和决策。

另外,利用信息化工具,还可以对各项目的成本数据进行挖掘分析,实现成本数据的多视角展示,便于成本的核算和分析。(如表2-3、表2-4)

表3-1

表3-2

结语:

企业根据施工项目成本结构的特点以及工程管理的要求,对项目成本构成进行分解与维护,可自由灵活设置施工项目的CBS,它既是一种成本的分解结构,也是成本管理的一种方法。将其与信息化系统结合起来后可以实现施工项目成本的动态管理,能在项目成本核算管理中发挥出更大的作用。

猜你喜欢

建材发展导向(2023年4期)2023-03-14 07:21:32

考试与招生(2022年2期)2022-03-18 08:10:02

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

江西建材(2018年4期)2018-04-10 12:37:46

消费导刊(2017年24期)2018-01-31 01:29:28

中国劳动关系学院学报(2016年2期)2016-09-26 01:57:37

现代工业经济和信息化(2016年5期)2016-05-17 05:36:02

下一代英才(酷炫少年)(2016年10期)2016-04-17 06:45:43

语文教学与研究(2014年10期)2014-02-28 21:55:34