基于条件风险价值的长寿森林大世界投资风险分析

2013-08-29 09:13段奕冰

东北林业大学学报 2013年6期

段奕冰 全 良

(东北林业大学,哈尔滨,150040)

近些年来,大众化的群体旅游逐渐从和平稳定的国际环境中脱颖而出,在迅速形成规模的同时保持着快速发展的态势,并且已经逐步发展成为一种强有力的经济发展形式,跃升为与石油工业、汽车工业比肩的国际贸易三大支柱之一。我国的国际和国内旅游一直在以位居世界前列和适度超前于国民经济的速度保持着快速发展的良好势头。现代社会的快节奏的生活、激烈的竞争、巨大的工作压力,使得人们渴望走进、亲近、融入自然,这也成为人们参与生态旅游的原动力,而环保意识的觉醒和日益加强最终促成了生态旅游成为人们的一种自觉行动。

长寿国家森林公园是黑龙江省辖区内的已经建成并对外营业的国家级森林公园,每年都会吸引一定数量的游客到此参观旅游。但由于落成时间较早,相应设施陈旧,以及对待宣传力度不够等原因,长寿国家森林公园的经营状况并不理想。长寿森林大世界是现有长寿国家森林公园的扩建升级工程,项目的建成预计将有助于我省重点发展的林业产业项目集中展现,对全省林业产业发展具有很强的示范和指导作用,建成后必将对全省林业产业的发展起到积极的示范和带动作用,并为促进全省林业经济的快速发展做出积极贡献。

然而,森林生态旅游项目作为一项经济项目,同样也存在着投资的风险性。一般情况下,旅游的投资决策是在目前旅游经济发展的基础上,依赖已有的各种数据、信息和经验做出决策的,而实际的情况是复杂多变的,使得旅游投资的主观决策与投资的实际情况往往存在着一定的差距,不能够达到预期的投资效果,有些时候甚至无法回收投资成本,从而导致了旅游投资的风险性。所以,在投资期初要对其进行准确的风险分析。

1 长寿森林大世界背景及概况

1.1 长寿国家森林公园简介

长寿国家森林公园位于哈尔滨市东南,距市区约50 km,总占地面积773 hm2,是距离哈尔滨市最近的一处天然森林公园。公园依托黑龙江省的冰雪资源建立了长寿山滑雪场,该雪场是省内规模较大的滑雪场,是哈尔滨滑雪队的训练基地,设施完善,拥有初、中、高级3条雪道,拥有雪具千余副,并开展了雪上飞碟、雪上足球、雪地摩托、冰球等娱乐项目。此外,公园完善了擎天峰、丞相峰、背阴山3大景区,开展了滑雪、森林艰苦磨练营、攀岩、弓弩狩猎等娱乐活动。公园旅游设施完善,宾馆、饭店、旅游商店、游览车辆等配套设施基本齐全。但由于落成时间较早,相应设施陈旧,以及对待宣传力度不够等原因,长寿国家森林公园的经营状况并不理想。

1.2 长寿森林大世界项目建设的内容

虽然,长寿国家森林公园是黑龙江省辖区内的已经建成并对外营业的国家级森林公园,每年都会吸引大量游客到此参观旅游,享受生态旅游为他们带来的乐趣,但是,还是有很大一部分人对林业的了解还停留在“林业就是种树”的浅显认识方面,对森林森林生态旅游缺乏感官认识。

为此,黑龙江省林业厅选择在现有的长寿国家森林公园的基础上进行长寿森林大世界项目建设。通过模拟自然的方法,使人们更加方便、快捷的体验森林生态旅游。在此基础上,通过讲解、宣传,使人们逐步了解林业的真正内涵。

根据拟定的《长寿森林大世界总体规划(2013—2017年)》,长寿森林大世界分为两期工程建设项目,包括十里酒村民俗休闲板块、仙翁福地文化观光板块、奇幻山林娱乐度假板块、乐活田园服务板块、蓝莓溪谷养生度假板块等。项目的建成,目标发展成为国内的旅游目的地、国家地质公园、全国森林科普教育基地、中国北方森林生态旅游试验示范景区;省内的都市森林生态旅游名片、5A级景区、黑龙江省振兴林业经济示范点;哈尔滨市的都市森林休闲度假营地。

虽然本项目主要为展示黑龙江省特有的森林资源和森林产业状况,普及林业知识,宣传林业对减缓气候变化、保护生态安全等方面的重要意义,项目建设风险方面不重点考虑项目在经济效益方面的风险,但是,如果单纯作为一项投资项目,经济效益方面的风险却不容忽视,因此,本文将对其加以分析。

2 基于CVaR的森林大世界项目投资风险评价模型

VaR是指在一定概率(置信度)水平下,某一金融资产或证券组合在未来特定的一段时间内的最大可能损失[1]。其本质含义是一个分位点,反应的是在一定置信度下的最大可能损失,而不能反映在该分位点以下的投资损失情况,这是VaR尾部损失测量的非充分性,这使得我们不能防范一些发生概率虽然很小,但却可以带来灾难性损失的极端事件,而这却恰恰是风险管理所必须关注的问题。

所以,为了解决这些问题,学者们又提出了VaR的修正方法CVaR。CVaR是当小概率事件发生导致投资的损失超过了VaR的期望损失时,用来评估VaR预测失败时的投资风险[2]。

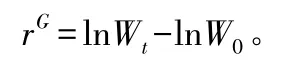

由于森林大世界建设所需资金量大,且项目从投资到盈利运作周期长,因此,森林生态旅游项目的投资是一种长期的投资[3]。设一个项目的运作周期为t年,股权融资总额为W0,在退出时投资方的股权价值为Wt,则投资这个项目的算术收益率为:

几何收益率为:

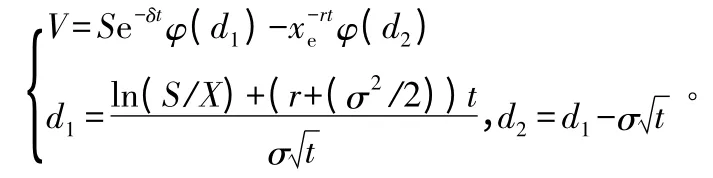

Wt、rA和rG都是随机变量,在这里我们只讨论几何收益率,所以把rG写成r。根据投资项目实物期权法,假设Wt服从对数正态分布,则r服从正态分布:r~N(μt,σ2t),其中,μ为这笔投资的预期年收益率。此时,用实物期权法[4]来测算这个项目的价值,其期权的价值为

函数φ(x)为标准正态分布的概率密度函数,V为实物期权价值,S为投资方总价值的现值,X为投资方在外的所有债务的价值,t为投资资金从投资到退出所经历的时间,r为期权有效期间的无风险利率,σ为资产连续复利的年收益率标准差,δ为期权持续期间价值的损失。

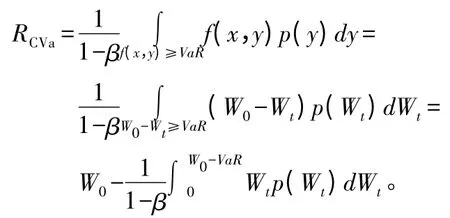

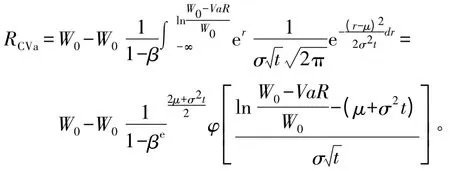

那么,这笔投资在退出时,置信度为β下的VaR可以计算为:

因为VaR不具有次可加性,即组合的VaR可能超过组合中各个资产的加权平均VaR,因此具有次可加特点的CVaR常常被用来衡量组合的风险。根据CVaR的定义可知:

因为Wt=W0er,所以进行变量代换:

又因为r~N(μt,σ2t),所以:

如果Wt不服从对数正态分布,那么可以用蒙特卡罗模拟法计算某一笔投资的VaR和CVaR。其主要思路是反复对决定资产价值变动的随机过程进行模拟,每次模拟都可以得到一个资产在持有期末的可能价值,如果进行大量的重复模拟,那么资产价值的模拟分布将收敛于真实分布,于是便可以求出VaR和CVaR。

虽然蒙特卡洛模拟法在模拟过程中,计算量过大,效率低,由于重复次数的限制可能会发生抽样误差,易导致数据失真,但是对于运作周期较长的投资项目,该方法的适用性很强,可衡量的风险很多,而且可用于复杂的资产组合的定价。

3 长寿森林大世界投资风险的计算

长寿森林大世界是长寿国家森林公园的扩建改造工程,整个工程预期分为两期,总投资约15.21亿元人民币。现对主项目森林大世界(即长寿森林大世界一期工程)进行风险分析。

项目预计投资4.9亿元人民币,建设期从2011—2016年,共5 a,项目随施工进展陆续对外开放。预计项目建成后,年接待人次将由现在的15万人次基数,达到年递增30%以上的增幅,首年盈利将由现在的100万元基数达到400万元以上,并保持年增长率20%以上的增幅。

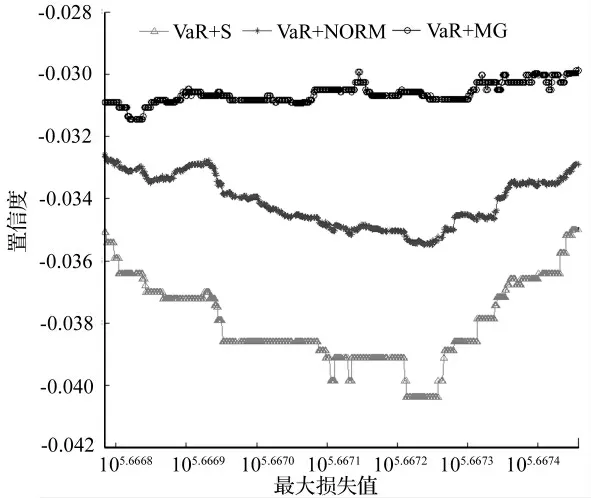

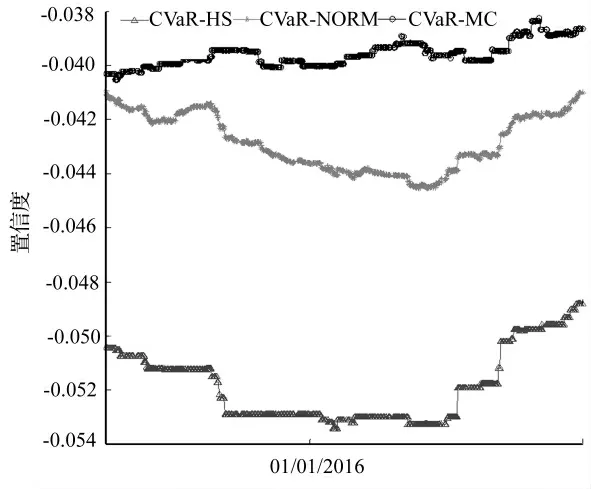

分别采用历史模拟法、方差-协方差分析法和蒙特卡罗模拟法计算该项目的VaR和CVaR值[5]。具体的计算方法如下:

①历史模拟法

“历史模拟法”(Historical Simulation Method)是计算一段时间内的资产组合风险收益的频度分布,通过找出一段时间内的平均收益,以及在既定的置信水平β下的最低收益率,从而计算资产组合的VaR值。“历史模拟法”假定收益随着时间独立同分布,以收益的历史数据样本的直方图作为对收益真实分布的估计,分布形式完全由数据所决定,不会丢失和扭曲任何信息,然后用历史数据样本直方图的P—分位数据作为对收益分布的P—分位数波动的估计[6]。具体的计算步骤如下:

首先,计算平均每日收入E(ω);然后,确定ω*的大小,即可得到α概率水平下的最低值ω*。由此可得:

②方差—协方差法

“方差—协方差法”(Variance-Covariance Method)同样也是运用一段时间内的资料,计算资产组合的VaR值[7]。其基本思路为:

首先,利用一段时间内的数据计算资产组合收益的方差、标准差、协方差;

其次,假定资产组合收益服从正态分布,即可求出在一定的置信水平β下,反映了分布偏离均值程度的临界值;

第三,建立与风险损失的联系,推导VaR值。

假设某一资产组合在单位时间内的均值为μ,标准差为σ,R*~μ(μ,σ),设β为置信水平β下的临界值,根据正态分布的性质,则在β概率水平下,可能发生的偏离均值的最大距离为μ-ασ,即R*=μ-ασ。

根据RVa=ω0[E(R)-R*]有RVa=ω0[μ-(μασ)]=ω0ασ,E(R)=μ。

假设持有期为Δt,上式则变为:RVa=ω0·α。

因此,我们只要能计算出某种组合的标准差σ,便可求出其VaR的值。

③蒙特卡罗模拟法

除了历史模拟法和方差—协方差法外,对于计算资产组合的VaR值的方法还有一种更为复杂的方法——“蒙特卡罗模拟法”(Monte Carlo Simulation Method)。它是基于历史数据和既定分布假定的参数特征,借助随机产生的方法模拟出大量的资产组合收益的数值,再计算VaR值。

具体的计算结果如图1和图2所示。

图1 分别用3种方法计算的项目VaR值

图2 分别用3种方法计算的CVaR值

4 结论

通过计算可以看出,分别利用3种方法的计算结果是一致的。也就是该项目在运营过程中,初期虽然存在风险增大的问题,但风险的值在可接受范围内。初期风险增大的原因可能来源于:本项目所产生的示范效应,使附近新建一些其它的类似旅游项目,从而增加了竞争的激烈程度;项目建成初期大众旅游群体对于森林生态旅游项目的接受度较低。随着时间的推移以及大众对生态旅游项目的认可,本项目的品牌效应逐渐形成,风险则会不断降低,预期收益值将会不断增加。因此,从总体上说,项目的风险在可接受范围内。

长寿森林大世界是一个符合国家林业发展战略与“十二五”规划的、符合我省建设北国风光旅游开发区规划的、为我省都市森林生态旅游进行试验示范具有创新性的重要项目,她的规划与建设具有可观的经济效益与良好的社会效益,会极大地促进地方旅游发展与经济发展,促进社会和谐与安定。

[1]Philippe Jorion.Value at risk:the new benchmark for controlling market risk[M].New York:The McGraw-Hill Companies,Inc,1997.

[2]刘小茂,田立.VaR与CVaR的对比研究及实证分析[J].华中科技大学学报,2010,33(10):112-114.

[3]李治.VaR和CVaR在创业投资风险管理中的应用[J].学习与探索,2005(5):175-178.

[4]孔祥丽.基于模糊实物期权的公司股权价值评估[J].财经论坛,2008(22):134-136.

[5]周革平.VaR基本原理—计算方法及其在金融风险管理中的应用[J].金融与经济,2009(2):69-78.

[6]姚奎栋,孙轶玥.VaR的计算方法[J].沈阳航空工业学院学报,2002,19(3):88-89.

[7]李晓庆,郑垂勇.VaR的方法比较及其应用研究[J].生产力研究,2006(7):64-66.

[8]苗聚昌.概率风险分析中蒙特卡洛方法的研究与应用[D].天津:天津理工大学,2009.

猜你喜欢

华人时刊(2020年21期)2021-01-14

科技传播(2019年24期)2019-06-15

中国水土保持(2018年8期)2018-08-14

现代园艺(2017年13期)2018-01-19

新一代(2017年16期)2018-01-11

环境保护与循环经济(2017年10期)2017-03-16

红土地(2016年3期)2017-01-15

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01

剑南文学(2016年14期)2016-08-22

广东石油化工学院学报(2016年3期)2016-05-17