企业低碳决策是利益驱使亦或制度使然?

2013-08-29 05:58:46牛晓叶

中国科技论坛 2013年7期

牛晓叶

(中央财经大学会计学院,北京 100081)

1 引言

基于经济学理论和假设[1],企业低碳行为是决策者根据相关的成本/风险与收益进行比较分析而做出的选择;而组织社会学的制度理论认为[2],企业决策未必基于管理者的理性经济分析,政府管制、市场要求和社会期望等制度因素对企业低碳决策的影响十分重要。那么我国企业目前的低碳决策更适合用哪种理论解释呢?是利益驱使还是制度压力作用的结果?本文选用我国企业是否对碳披露项目 (Carbon Disclosure Project,CDP)做出回应来衡量企业是否做出低碳决策,研究企业低碳决策的驱动机制。碳信息披露项目是2001年由全球大型机构投资者在英国设立的民间组织,其目的是通过向全球大型企业发出调查问卷,来了解气候变化对企业的影响及企业的应对措施,2008年碳披露项目首次对中国市值最大的100家公司发放了CDP调查问卷。

2 文献回顾与假设的提出

2.1 文献回顾

关于企业做出生态环保行为的驱动机制的研究主要有四个方面:合法性动因、利益相关者压力、追逐经济利益和道德驱动。合法性在促使企业做出生态行为方面的重要性已经被学者广泛认可,日益加强的惩罚、罚款和违法成本使得企业不得不遵从政府环境立法,企业保持比立法领先一步可以避免日后昂贵的资产改装费用[3];企业利益相关包括顾客、当地社区、环保组织乃至自然环境本身等也会对企业决策过程中是否考虑生态环境因素产生影响,企业通过做出生态环保决策能够避免负面的公众关注并获得利益相关者的支持;经济利益的追逐也是企业做出生态环保决策的动因之一,通过集约化的生产过程,公司能够在降低对环境影响的同时降低能源和废弃物处置成本,公司还可以通过绿色营销、变废为宝或提供环境专家咨询服务来提高销售收入[4]。公司的声誉、学习能力和产品质量等基础资源都能通过保护生态相关活动得到提升;道德伦理也能激发公司做出生态环保行为,使其认为保护生态环境是要做的正确之事。总之,我们发现企业做出生态环保决策的动因可以概括为:遵守环境立法,建立良好的利益相关者关系,追逐经济利益或竞争优势和保持生态平衡。

国内关于企业采取环保行为动因的实证研究论文比较少,为数不多的几篇也是采用向企业发放调查问卷的方法[5-6]来获取企业环保行为的动机,而本文则基于行为计划理论[7],用企业对CDP问卷是否做出回应来衡量企业的低碳决策意向,从而预测企业的低碳决策行为,实证测试企业的低碳决策动因。本文暂不考虑企业基于保持生态平衡的道德动因对低碳决策的影响,并把遵守环境立法与建立良好的利益相关者关系统称为制度压力动因 (前者是来自政府的正式的环境监管压力,后者是来自利益相关者的期望或诉求,为非正式制度压力),研究企业做出低碳决策的动因是获取经济利益,还是制度压力作用的结果。

2.2 低碳决策的利益思量

关于企业低碳行为可否为企业带来经济利益,有两种主流观点:一种观点认为[8],企业采用低碳行为应对气候变化会减少股东价值,因为保护环境会挤掉公司的其他投资资源,分散公司赚取利润的能力,使公司在竞争中处于弱势地位。另一种观点认为[9],公司低碳投资能够提升投资者价值,其原因是低碳排放的公司降低了未来遵从环境管制的成本,进而能降低未来的经营成本,同时提升了公司环保形象,增强了利益相关者对公司的忠诚度,改善了与政府的关系,从而在行业环境立法和气候政策制定中提高自身话语权能力,降低公司未来可能的环境负债、诉讼风险以及非政府组织的激进运动,最终会提升公司价值。

Fisher-Vanden认为[10],只有同降低潜在负债、遵守和管制风险相联系的环境绩效指标才与企业财务绩效是正相关关系;从投资者角度来讲,环境投资被认为额外增加了公司的成本,如果公司不这么做,就会面临严格的非遵守惩罚、法律行动或环境保护者抗议[11]。Hsu &Wang[12]实证研究发现,在非强制减排的美国制度背景下,投资者并不看好公司对气候变化做出的反应,认为这会耗费公司额外的资源。而我国作为发展中国家并未被《京都议定书》限定强制减排,碳排放交易、碳税等经济限排工具也未开始实施,虽然政府一直提倡企业节能减排,制定了《节能减排综合性工作方案》,并出台了绿色证券、绿色保险和绿色信贷制度,但是要真正激励企业自主做出低碳决策,恐怕还不够。因此,本文预计我国当前的低碳环境市场可能并不看好企业的自主低碳决策,并给予负面的市场反应,企业缺乏利益驱使下的自主低碳决策。

假设1:相对于未做出低碳决策的公司,做出低碳决策的公司会有负面的市场反应。不同行业的能源成本、面临的环境潜在负债和管制风险是不同的,比如电力企业与金融企业。相对于其他行业,环境敏感行业采取低碳决策更能降低能源成本和未来管制风险,对企业长远发展更有利。

假设2:在做出低碳决策的公司中,环境敏感行业的负面反应程度会小于非环境敏感行业。

2.3 低碳决策的制度压力

企业面临的制度压力包括正式规制与非正式规制,正式规制是来自政府的行政命令控制[13],非正式规制是来自竞争者、顾客、供应商或社区公众等企业相关利益群体的期望或压力。在我国,政府环境监管规定是企业满足生存“合法性”必须遵守的,否则会面临罚款甚至关停并转的风险。但是我国环境规制具有地方性特征,即地方政府对国家没有制定的环境项目有权自行设定地方标准,对环保的执行力度由于当地的经济和社会条件也会有所不同。可以预计企业的低碳决策可能性与其所在地的政府环境监察和执行力度有关,企业所在地区的政府监察和执法力度越严,做出低碳决策的可能性越大。

假设3:企业所在地区的政府环境监管越严格,企业做出低碳决策的可能性就越大。除了具备生存合法性,企业的可持续发展需要获得利益相关者的支持,并满足利益相关者的诉求,以使得组织具有“合宜性”。企业消极遵守政府规定的污染排放标准的行为是“合法”的,但未必是“合宜”的,因为这可能并不符合多数利益相关者的期望。公司的利益相关者有很多,包括竞争者、供应商、顾客、社区公众和政府等。本文选取顾客群体和社区公众两类利益相关者进行研究,前者属于企业直接利益群体,后者属于间接利益群体[14]。从顾客群体角度来说,本文认为如果企业产品有外销倾向,由于绿色贸易壁垒的存在以及欧美诸国对进口产品“碳足迹”的重视,企业将被期许保持“低碳企业”形象,则做出低碳决策的可能性会大一些。

假设4:企业的产品出口倾向越高,企业做出低碳决策的可能性越大。从社区公众角度来讲,社区压力是企业改善环境绩效的一个非常重要的因素,在某些条件下,能弥补政府规制的缺失或不足[15]。我国政府为了让公众参与环境治理,设立了举报投诉、信访制度、听证制度、环境影响评价制度以及新闻舆论监督制度等。而这些制度是否能够落到实处,跟社区公众对当地环境问题的关注和重视程度有关。

假设5:企业所在地区的公众对环境问题越关注,企业做出低碳决策的可能性越大。

3 研究设计

3.1 研究样本

本文选取2008—2011年我国受邀填写CDP问卷的企业为样本,根据《CDP中国报告》,每年受邀企业为100家,四年共400家企业,剔除在B股、H股的公司83家,得到317家公司。本文的数据来源:一是手工整理2008—2011年的中国CDP报告,收集样本公司的回应情况;二是通过CSMAR城市统计年鉴数据库获得我国31个省级地区的环境相关信息;三是通过《中国环境报》披露的环境投诉受理信息,得到31个省级地区的环境投诉数量;四是通过wind数据库收集样本公司的各项财务数据信息。本文对所有变量做了1%的缩尾处理,所用统计软件为stata10.0。

3.2 变量定义

(1)企业是否做出低碳决策 (l_carbon)。本文选用企业是否对CDP问卷做出回应来衡量企业是否做出低碳决策。我国企业对CDP问卷的回应情况有四种:填写问卷、提供信息、没有回应和拒绝答复。本文把填写问卷和提供信息均视为企业做出了低碳决策,l_carbon取1,否则l_carbon取0。

(2)市场反应 (CAR)。本文用股票市场对公司低碳决策事件的累计超额收益率来衡量市场反应。《中国CDP报告》分别公布于2008年10月24日、2009年11月25日、2010年10月29日与2011年11月03日 (见www.syntao.com)。本文将这四个日期定为事件日,事件窗口取 [-5,5]与 [-10,10],估计窗口取事件日之前的[-200,-30]共171个交易日,CAR的计算采用单因素市场模型。

(3)环境敏感行业 (s_ind)。根据《上市公司行业分类指引》,制造业取二级代码,其他行业取一级代码,根据环办函 (2008)373号文,取B、C1、C3、C4、C6、C8、D和E等八类行业为环境敏感行业,s_ind取1,否则s_ind取0。

(4)地区政府环境监管压力 (h_gover)。本文借鉴傅京燕和李丽莎的做法,用地区工业三废去除率水平衡量地区政府环境监管严厉程度[16]。具体选择了工业废水排放达标率、二氧化硫排放去除率、工业烟尘去除率和工业固体废物综合利用率等四个指标,首先对各个指标进行无纲量化处理,然后用四个标准化值的平均数衡量该地区当年的政府环境监管水平,指标越大,政府环境监管力度越大,最后以政府环境监管水平的中位数为分界点,在中位数水平以上的h_gover取1,否则h_gover取0。

(5)产品出口倾向 (h_client)。本文用企业的产品外销比例,即产品境外销售收入与总收入之比来衡量产品的出口倾向,以中位数作为分界点,产品外销比例高于中位数水平的h_client取1,否则h_client取0。

(6)社区公众对环境的关注度 (h_pub)。社区公众对环境问题的关注可以通过举报投诉、信访以及听证制度来行使。我国环境保护部为了加强公众对企业环境问题的监督,于2009年6月5日开通了“010-12369”环保举报热线,实现了各省、市、自治区环保部门“12369”的联网运行。因此,本文选取31个省级地区公众的环境投诉数量来衡量社会公众对环境的关注度。同样以中位数作为分界点,地区环境投诉数量高于中位数水平的h_pub取1,否则h_pub取0。

(7)控制变量。公司低碳决策事件的事件日均发生在11月份,为了控制季报的影响,本文控制了第三季度未预期盈余 (Δroe)的影响,还控制了资产规模 (size)、资产负债率 (lev)、公司成长性 (q)指标。在对logistic回归中,本文控制了盈利能力 (roa)、负债比例 (lev)、成长性(q)、每股经营活动现金流净额 (cash)、是否国有控股 (state)等影响。其中,Δroe为 (第三季度净利润-第二季度净利润)/第三季度净资产;size等于上年年末资产总额的自然对数;lev等于上年年末公司负债占总资产的比例;q等于上年年末 (公司权益总市值+负债)/公司账面总资产;roa等于上年公司营业利润/资产总额;cash等于上年经营活动现金流量净额/公司总股数;企业属于国有企业,state取1,否则取0。

3.3 模型设定

本文采用事件研究法来验证假设1和假设2,采用Logistic回归模型来验证假设3到假设5。

(1)事件研究法。

CAR= ∂0+ ∂1l_carbon+ ∂2size+ ∂3Δroe+ ∂4lev+∂4q+ε

CAR=∂0'+∂1'l _carbon+∂2'l_carbon×s_ind+∂3's ize+∂4'Δroe+ ∂5'lev+∂6'q+ε

(2)Logistic回归模型。

f(l_carbon)=1/(1+e-l_carbon)

l_carbon= β0+ β1h_* + β2roa+ β3cash+β4lev+ β5q+ β6state+ ε

其中,h_*分别表示 h_gover、h_client和h_pub三个解释变量,其系数均预计为正。

4 实证检验与分析

4.1 描述性统计结果与差异性检验

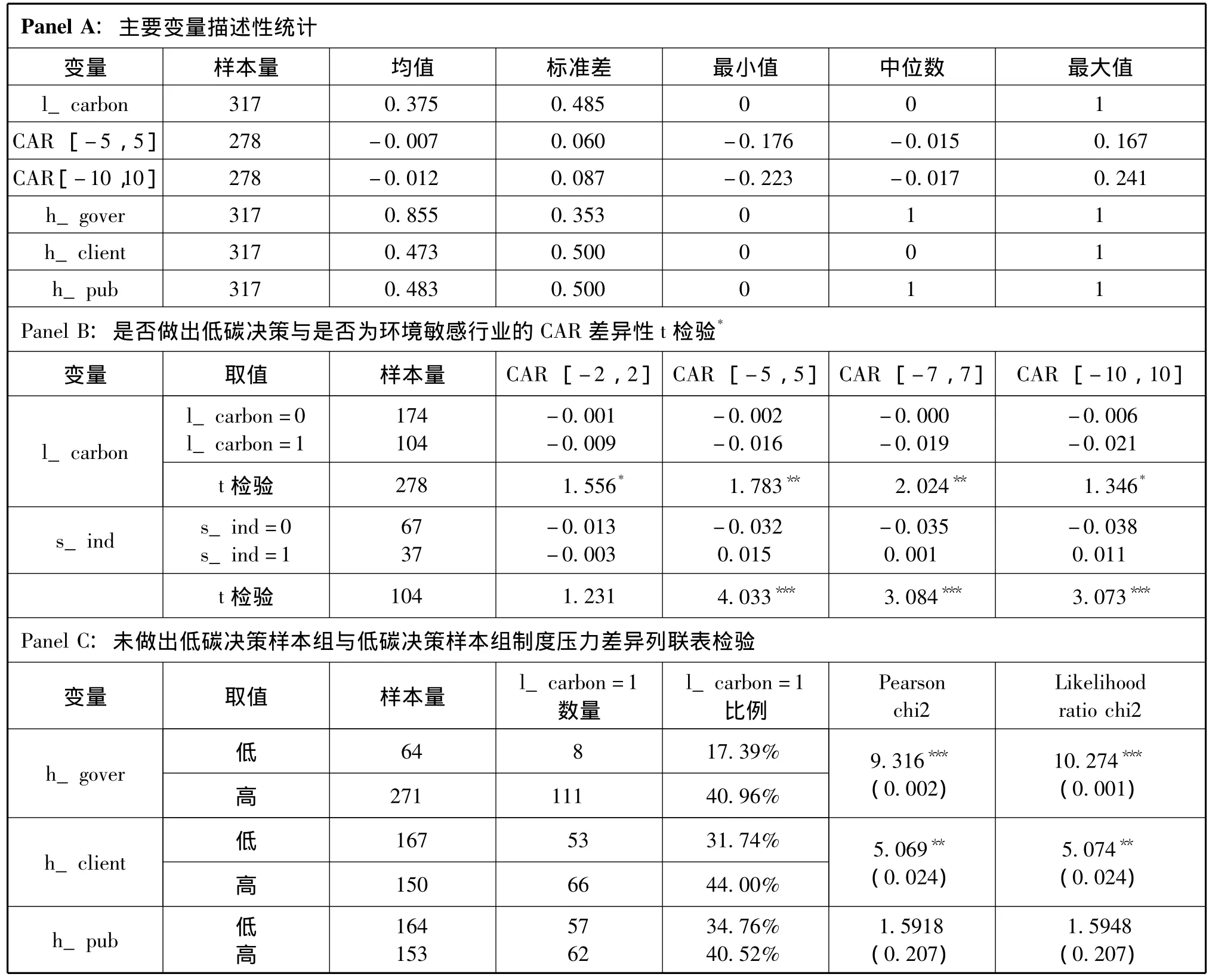

表1中Panel A为样本公司的描述性统计结果。l_carbon均值为0.375,即37.5%的受邀企业做出了低碳决策。事件窗口的市场反应CAR整体为负,表明股市整体不景气,这与2008年全球金融危机有关。h_gover、h_client与h_pub三个变量的均值表明,样本位于政府环境监管压力高地区的占比85.5%,产品出口倾向高的企业占比47.3%,位于社区公众环境投诉数量较高地区的企业占比48.3%。Panel B为是否做出低碳决策与是否为环境敏感行业的市场反应的差异性t检验。可以看出,做出低碳决策的样本组的CAR明显低于未做出低碳决策样本组的,而在做出低碳决策样本组中,环境敏感行业组明显高于非敏感组,初步判断市场给予了低碳决策样本公司负面反应,但环境敏感行业的反应显著好于非环境敏感行业。Panel C报告了是否做出低碳决策两样本组面临的制度压力差异的列联表检验。可以看出,做出低碳决策样本组的政府监管压力和产品出口倾向明显高于未做出低碳决策样本组的,初步支持假设3和假设4。但在社区公众期望上,两样本组没有显著差异,假设5未得到支持。

4.2 多元回归结果分析

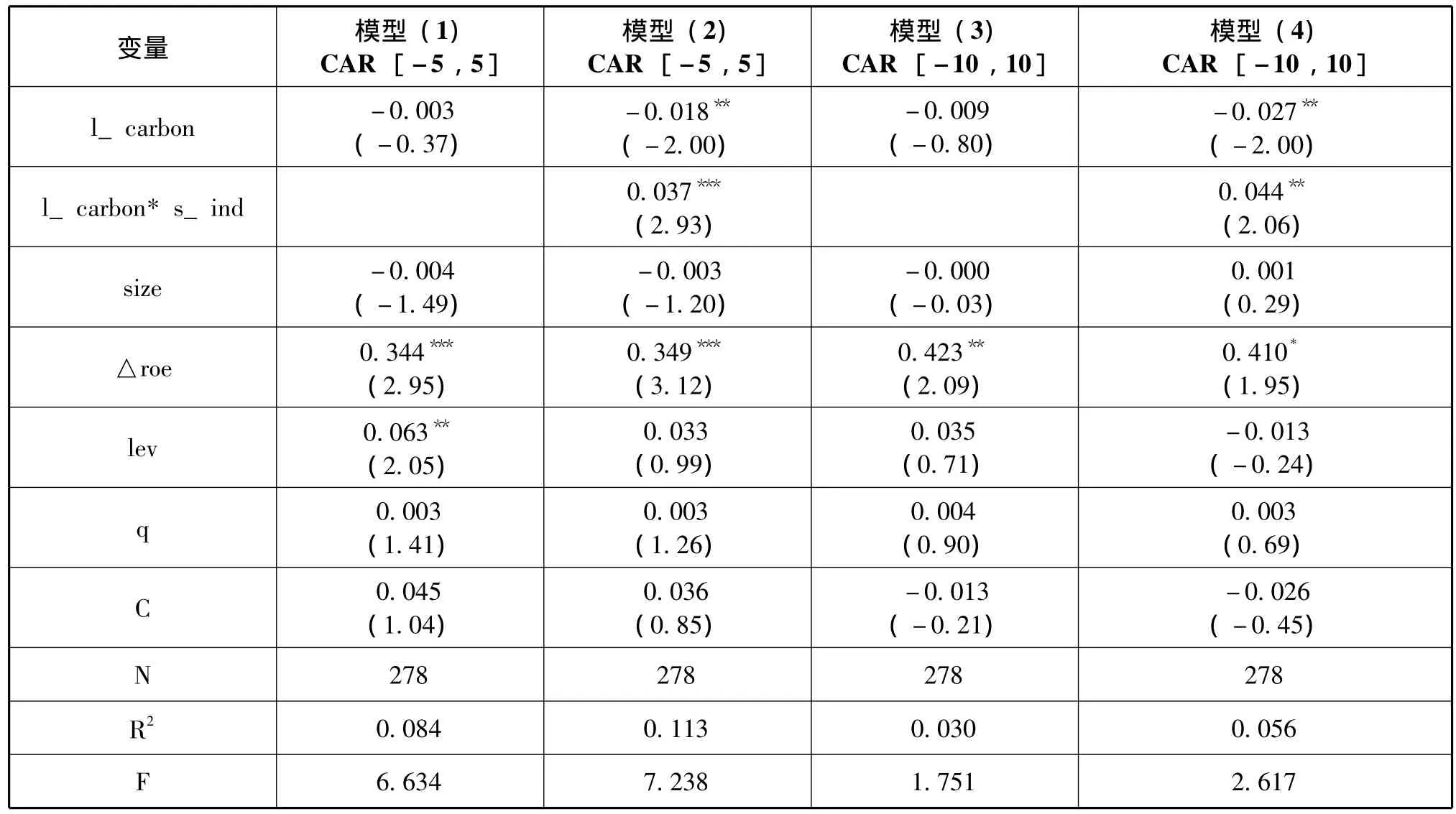

表2报告了公司是否做出低碳决策市场反应的CAR模型回归结果。我们发现,模型 (1)和模型(3)中的l_carbon系数分别为-0.003和-0.009,说明市场对做出低碳决策的公司给予了负面反应,但是统计上不显著,部分支持了假设1。而模型 (2)和模型 (4)中的l_carbon×s_ind的系数分别为0.037和0.044,并分别在1%和5%的水平上显著,说明虽然市场对低碳决策公司给予了不显著的负面反应,但是对环境敏感行业的市场反应显著高于非环境敏感行业,支持了假设2。表明投资者认为环境敏感行业进行低碳决策是有必要的,有利于公司价值的提升。与Ziegler et al、Hsu &Wang[14,17]的发现一致,即在非强制减排背景下的美国,投资者并不看好提前为气候变化做出应对的公司,但能源公司除外。

表1 相关变量描述性统计及差异性检验

表3报告了制度压力对公司做出低碳决策影响的Logistic回归结果。模型 (1)中政府环境监管压力的系数为0.978,在5%水平上显著,表明企业所在地区的政府环境监管越严格,企业做出低碳决策的可能性越大,假设3得到验证;模型 (2)中企业产品外销倾向的系数为0.694,在1%水平上显著,表明产品外销倾向越大,企业做出低碳决策的可能性越大,假设4得到验证;模型 (3)中企业所在地区环境投诉水平的系数为0.312,但不显著,假设5未通过验证,表明来自“社区公众”这个间接利益相关者的环境压力并不能显著影响企业低碳决策,支持了企业对于不同利益相关者施加的环境压力反应不同的结论[18]。而与 Arora & Cason[15]得出的“社区公众是企业环境绩效的重要影响因素”不一致,其原因可能是环境绩效指标的选取不同,Arora&Cason选取的是直接危害当地居民的“有毒物质释放量”,而本文选取的是企业自主的“碳信息回应”。总的来说,制度因素中政府监管压力和顾客群体压力得到了验证,表明我国制度压力是促使企业做出低碳决策的主要动因。

表2 公司是否做出低碳决策的市场反应CAR模型回归结果

5 研究结论与启示

本文研究结论如下:①投资者目前并不看好企业的低碳决策行为,对做出低碳决策样本组给予了一定的负面反应,但是对于环境敏感行业,负面反应程度要显著小一些,总体上表明我国企业缺乏由于经济利益驱动而做出低碳决策的动因;②政府环境监管压力、产品出口倾向与企业做出低碳决策的可能性显著正相关,社区公众期望对企业低碳决策可能性没有显著影响,表明来自政府、顾客的压力和期望是企业做出低碳决策的主要驱动力,而社区公众这个间接利益群体的期望对企业影响不显著。本文的研究证据表明,我国企业低碳决策的利益驱使动因不足,主要是制度压力作用的结果。

制度压力驱动下的低碳决策行为虽然可以说明制度压力起到了一定作用,但同时也表明我国企业当前的低碳决策是被动的,缺乏经济利益驱动下的主动性。而我国减排目标的实现不能仅仅靠压力和管制,还需要政府给予政策支持和引导,通过一系列低碳政策,如税收优惠、专项资金补助、节能降耗技术支持以及碳交易市场的实施等,营造出投资者愿意为绿色企业多付钱的市场环境,使得企业在低碳的同时企业价值也得到提高,从而引导企业自发的低碳行为。

[1]Khana M.Non-mandatory approaches to environmental protection[J].Journal of Economic Surveys,2001,(3):291 -324.

[2]Oliver C.Strategic responses to institutional processes[J].Academy of Management Review,1991,(16):145 -179.

[3]Lampe M,Ellis S R,Drummond C K.What companies are doing to meet environmental protection responsibilities:Balancing legal,ethical,and profit concerns[J].Proceedings of the International Association for Business and Society,1991,527 -537.

[4]Cordano M.Making the natural connection:Justifying investment in environmental innovation[J].Proceedings of the International Association for Business and Society,1993,530 -537.

[5]杨东宁,周长辉.企业自愿采用标准化环境管理体系的驱动力[J].理论框架及实证分析.管理世界,2005,(2):85-95.

[6]刘蓓蓓,俞钦钦,毕军等.基于利益相关者理论的企业环境绩效影响因素研究[J].中国人口资源与环境,2009,(6):80-83.

[7]Ajzen I.The theory of planned behavior[J].Organizational Behavior and Human Decision Process,1991,(55):179 -211.

[8]King A,Lenox M.Exploring the locus of profitable pollution reduction[J].Management Science,2002,(48):289 -299.

[9]Reid E M,Toffel M W.Responding to public and private politics:corporate disclosure of climate change strategies[J].Strategic Management Journal,2009,(11):1157 -1178.

[10]Fisher-Vanden K,Thorburn K S.Voluntary corporate environmental initiatives and shareholder wealth[J].Journal of Environmental Economics and Management,2011:430 -445.

[11]Molloy L,Erekson H,Gorman R.Exploring the relationship between environmental and financial performance[D].Miami University,2002.

[12]Hsu A W,Wang T.Does the market value corporate response to climate change[J].Omega,2012:1 -12.

[13]傅京燕.产业特征、环境规制与大气污染排放的实证研究[J].中国人口资源与环境,2009,(2):73-77.

[14]Frederick W C.Business and Society:corporate strategy,public policy and ethics[M].McGraw-Hill Book Co.1988.

[15]Arora,Cason.Do community characteristics influence environmental outcomes?evidence from the toxics release inventory.Southern Econmocs Journal,1999,(4):691 -716.

[16]傅京燕,李丽莎.环境规制,要素禀赋与产业国际竞争力的实证研究[J].管理世界,2010,(10):87-100.

[17]Ziegler A,Busch T,Hoffmann V H.Disclosed corporate responses to climate change and stock performance:An international empirical analysis[J].Energy Economics,2011,(33):1283 -1294.

[18]Eesley,Lenox.Firm responses to secondary stakeholder action[J].Academy of Management Best Conference Paper,2006,1 -11.

猜你喜欢

纺织科学研究(2021年9期)2021-10-14 08:52:10

研究生法学(2020年6期)2020-04-13 07:59:46

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

经济技术协作信息(2018年12期)2019-01-14 02:46:56

能源(2016年3期)2016-12-01 05:11:17

中国卫生(2015年1期)2015-11-16 01:05:36

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

中国卫生(2014年10期)2014-11-12 13:10:22

首都经济贸易大学学报(2011年6期)2011-05-26 09:13:54