海南省屯昌县林权证抵押贷款现存问题及对策分析

2013-08-28 01:28田伟东

绿色科技 2013年10期

田伟东,徐 静

(华中师范大学 政治学研究院,湖北 武汉 430079)

1 林权证抵押贷款的研究现状

林权证抵押贷款是1998年开始的新一轮集体林权制度改革的重要举措之一,以解决林农发展林业的资金问题为目标。由于没有抵押物,林农发展林业,一直受到资金困扰。随着我国林业制度改革的深入,解决林业发展的融资问题,也成为了改革的重要问题。林权制度改革以明晰林业资源产权为主线,林权明晰为林农对其承包的林地以及林木的使用、流转提供了法律保障。在此基础上,国家林业局颁布了《森林资源资产登记抵押办法(试行)》,为林权证抵押贷款提供了法律依据,也给金融机构或者是银行提供了一个实际可操作的指导标准。在具体实践中由于林权制度改革的进度不一,林权证小额抵押贷款开展情况各省也存在差异。在调研过程中发现,海南省作为林业大省,林权制度改革处于全国先进之列,于2008年底海南省各级政府相关部门逐步筹划林权证抵押贷款政策,2009年海南省林权证抵押贷款开始试点,随后全面铺开。

目前,对林权证抵押贷款的研究集中在经济学领域,主要从林权证抵押贷款的经融风险和预防(谢丹,谢德海,2009),林权证抵押贷款的证券化、资本化、融资渠道(黎长青;潘焕学)等方面进行分析。少数学者从林权证抵押贷款的出现的部分问题进行了分析并提出了解决措施(冯彦明,程都),但是实证较少,基本出于理论研讨。其余的研究主要集中在政府部门和新闻的宣传性材料,学术性较弱。本文主要集中于实际调研中发现的问题,通过问题折射出下一步发展的政策建议。

2 海南省屯昌县林权证抵押贷款现状及问题分析

2.1 海南省屯昌县林权证抵押贷款基本概况

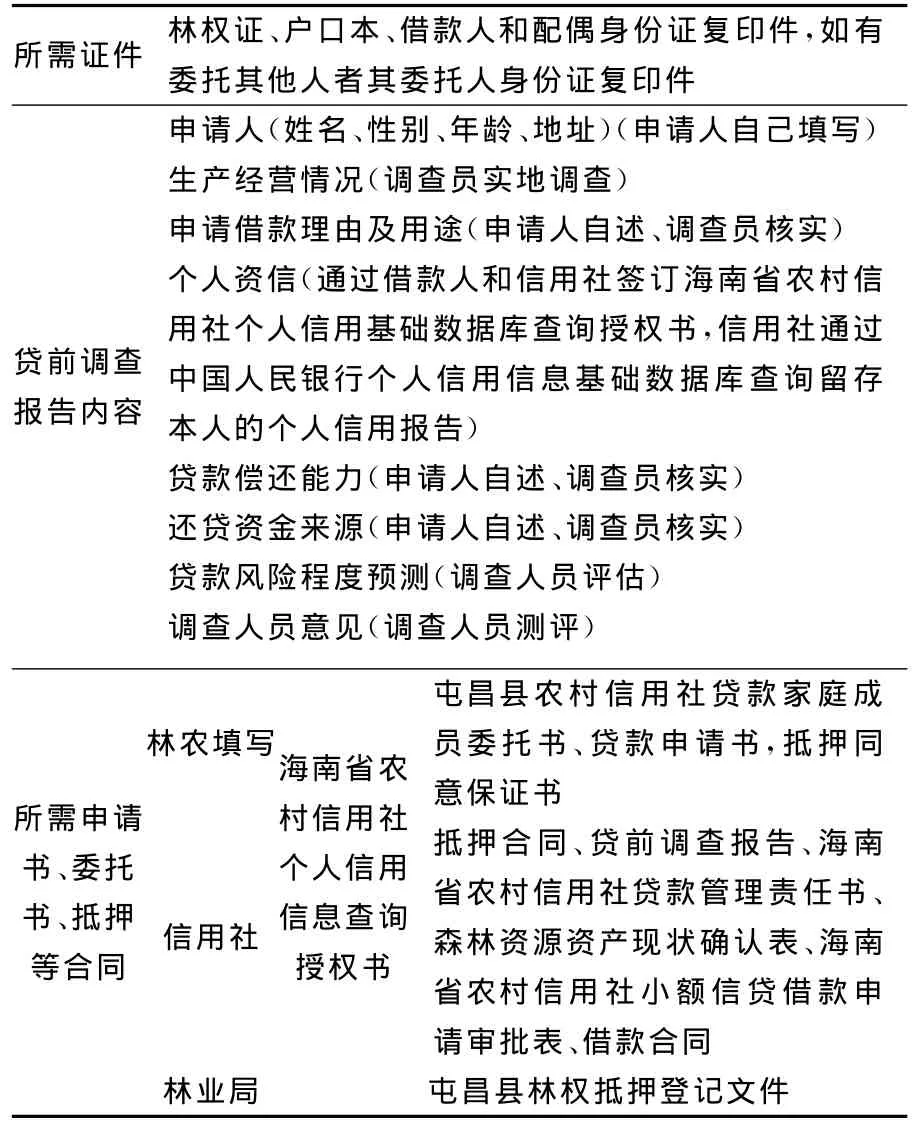

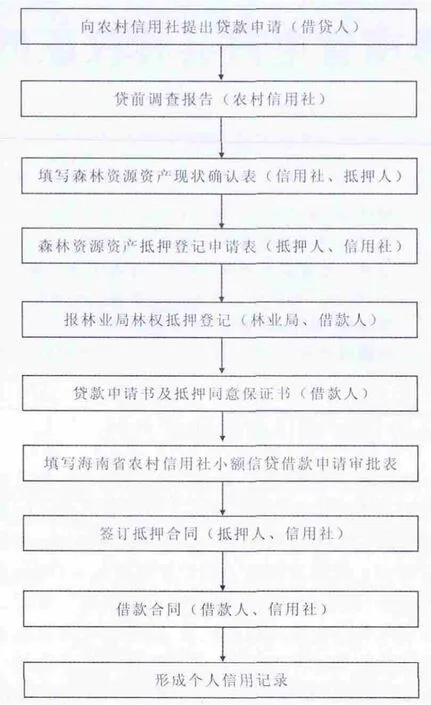

海南省屯昌县地处海南岛的中部,是海南林改4个试点县之一,全县土地面积185.7万亩(县地方110.8万亩,农垦74.9万亩),其中林业用地面积111.4万亩,林权制度改革以来,屯昌县有关部门联合农信社、邮储银行、农业银行等涉农金融机构,开发小额信贷,支持农民融资。现已提供林权抵押贷款业务的金融机构有屯昌县农业银行和农村信用社。屯昌县人民政府还出台了《农民小额贷款政府贴息管理暂行办法》,政府对发展有特色、有市场的种植业、养殖业和农产品加工、营销等产业项目的具有屯昌县户籍的个体农民(含返乡农民工和未就业的大中专毕业生)和依托屯昌本地农民组建的农民专业合作社进行贴息贷款。目前,屯昌县农村信用社在不断发展过程中摸索出了一套自己的林权抵押贷款模式,具体情况如表1和图1、图2所示。

2.2 海南省屯昌县林权证抵押贷款现存问题

对海南省屯昌县3个村庄60户农民的调查显示,参加林权证抵押贷款的仅仅为6户,而且贷款额度都局限在5000~20000元之间。结合上面农村信用社抵押贷款的流程和文件要素表,在此,对海南省林权证抵押贷款现存问题进行分析。

2.2.1 贷款期限太短

海南省林权证抵押贷款的期限一般都是1~3年,2年的占绝大多数。在调查过程中总共有6户林农办理林权证抵押贷款,其中贷款期限分别为:4户为2年,1户为1年,1户为3年。据实际情况,林农每个季度的家庭收入刨除自身家庭开支以外,还需要积累部分偿还贷款。然而2年的还款期限对于收入来源不多,一些仅靠农业和林业收入的家庭来说比较困难,这样短的贷款期限限制对林农的贷款积极性造成了很大的影响。同时,林农贷款一般用于橡胶种植,橡胶从种植到成熟期为8年左右,这8年间的林农生活将较为困难,一般家庭收入只能维持本身的开支,由于没有割胶的收入,以种植橡胶为主的海南屯昌县林农其他收入极其有限,还款能力不足,所以大多数林农对林权证抵押贷款望而却步,这样的现实情况也对林农种植橡胶造成了巨大的负面影响。举例来说,如果一个林农的贷款是20000万元人民币,贷款期限为2年,他将要在抚育橡胶小苗的同时,腾出时间在维持家庭用度的同时,在每1年拥有1万元的结余,当然,在这里肯定包括本来家庭的农业和林业收入,这一部分主要靠林农剩余的一部分橡胶林地。所以说这样短的还款期限对于林农来说压力巨大。林权证小额信用贷款主要针对农村单个家庭,金融机构认为由于单个家庭的年收入和家庭风险承受能力有限,在没有政府政策大力支持的情况下,金融机构都会担心贷款风险过大,所以短期的贷款对于金融机构具有更大的吸引力。

图1 海南省屯昌县抵押贷款情况

表1 海南省屯昌县农村信用社林权证抵押贷款要素

2.2.2 贷款金额太小

林权证小额抵押贷款数额是比较小的,对海南省屯昌县60户调研数据显示,仅有的6户进行过林权证抵押贷款的农户一般都在5000~20000元之间,具体为:5000元的3户,10000元的2户,20000元的1户。由于林农贷款一般用于种植橡胶和建造房屋,2万元对于一般的林农相对较少,据初步估算就算1亩橡胶的第一年种植种苗和肥料费用为2000元,那么8年种植期间,购买肥料的支出以及贷款偿还的压力就很大,如果林农抚育5~10亩新的橡胶林,那么这个家庭的生活将会陷入僵局。建造房屋也是一样,由于林农没有太多积蓄,也没有太多固定的收入来源,在建造房屋的过程中,继续还款的能力有限。调查显示,海南省屯昌县农村建造房屋一般花费在8~15万之间,在花掉所有积蓄以后,每年的生活开支,再加上还款的压力,林农也将陷入贫困的泥塘。同样是由于对于风险的考虑,金融机构也不会大额度地发放贷款,所以,林农又一次和金融机构走上了平行线。

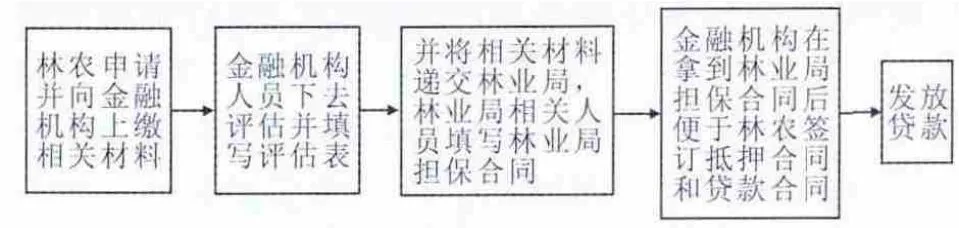

图2 海南省屯昌县农村信用社林权证抵押贷款流程

2.2.3 贷款利息太高

以较高的利息放款是金融机构规避风险的手段之一,现在海南省林权证小额抵押贷款的月利息为12‰。由于政府的贴息力度尚未形成较大的趋势,对于林农的补助也未有统一的规定,所以林权证小额抵押贷款的利息高居不下,在海南省调研过程中发现,海南省4个林改试点县只有2个县开始了政府对林权证抵押贷款进行贴息,其余2个县尚未跟上,其中屯昌县已经开始了政府贴息,调研过程中发现,屯昌县的贴息为5‰。

2.2.4 贷款手续复杂

小额抵押贷款现行手续十分复杂,过程繁琐。从上面出现的屯昌县农村信用社的贷款流程和要素表可以看出,这样一个抵押贷款需要很多的文件,大约需要20份左右,林农自身需要填写10多份文件,同时需要大量的签字、审批,也要消耗比较多的时间。在此对林农在贷款中的审批做一个说明,在调研中发现,林农贷款的审批一般要经过下面步骤:先在村委会和基层林业站填写林地确认书;再向信用机构申请贷款;金融机构评估之后林农再向林业局填写担保合同;向金融机构填写贷款合同。这样的流程和手续对于一个普通文化的林农来说具有较大的挑战。这里面还不包括各种需要林农填写的文件或者由林农独立撰写的申请之类。同时,在海南省调研过程中,我们发现抵押贷款在很多方面省级政府也尚未做出完善统一的规定,各个县、市按照自己的规定进行办理。据林农反映,一项贷款办理完毕大体上需要1~3个月的时间不等。

3 林权证抵押贷款的后期发展

在上述过程中,主要分析了海南省屯昌县小额抵押贷款所存在的问题,这一部分主要立足于调研的发现以及林农和相关部门、机构反映的情况,提出林权证小额抵押贷款后期发展的蓝图。

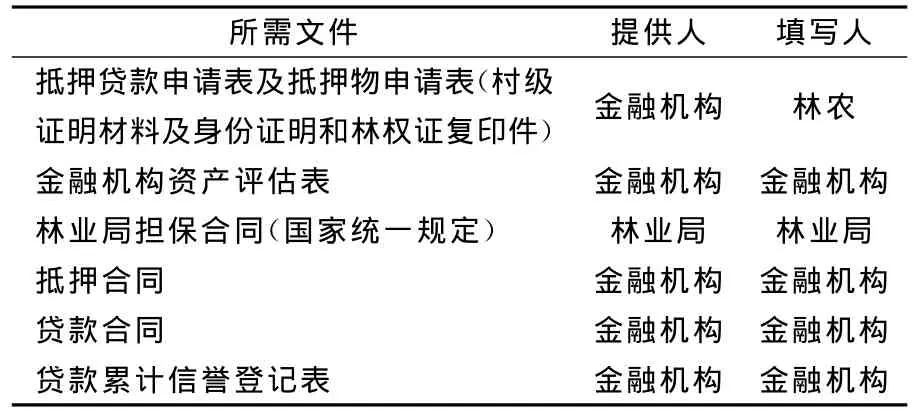

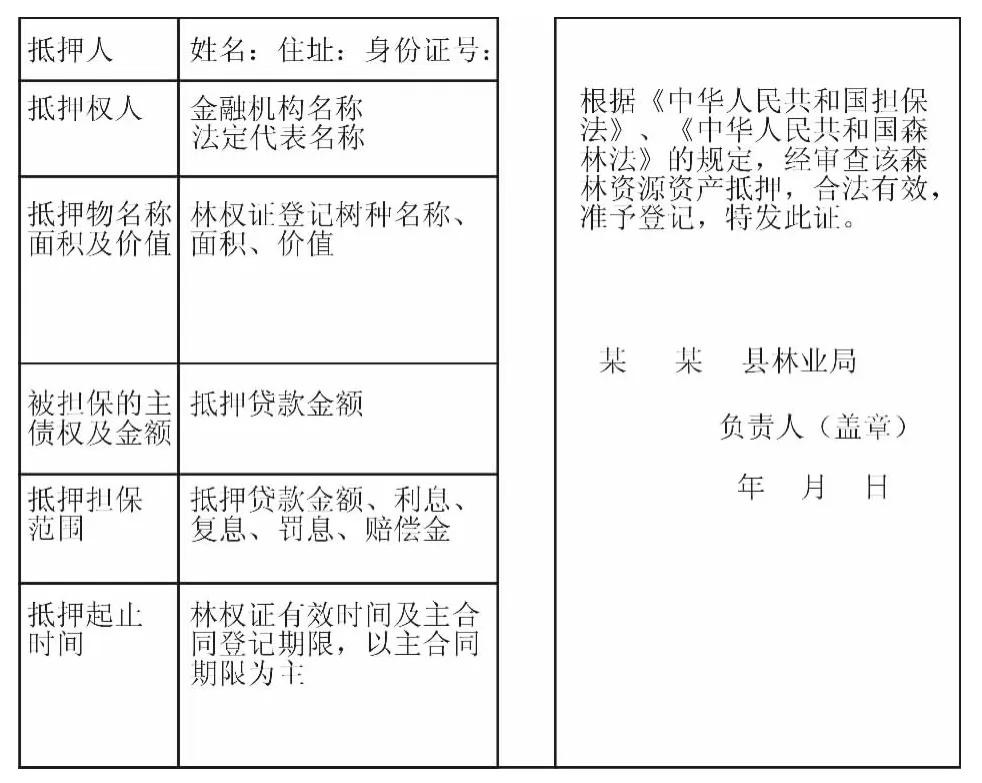

(1)简化林权证抵押贷款的手续。林权证抵押贷款的手续复杂、程序多样是使林农望而生畏的一个重要方面,多样的程序也促使林农在复杂的机构和文件中周旋,浪费了时间和精力,从而也大大降低了林权证抵押贷款的普及程度。简化林权证抵押贷款的手续需要在健全的制度和机构共同作用下,林业局和金融机构合作共力。在调研过程中,结合林农的实际情况以及林业局和金融机构的共同诉求,笔者在总结之后认为对于林权证抵押贷款的手续和流程来说,可以做出如下的简化图予以实施,如表2和图3、图4所示。

表2 未来林权证抵押贷款所需文件

图3 未来林权证抵押贷款林业局担保合同

图4 未来林权证抵押贷款流程

(2)加大政府投入,完善融资机制。降低贷款利息、放宽贷款期限、提高贷款额度等三方面主要依靠政府的财政支付。中国采取分税制以来,地方政府税收少,地方政府入不敷出的情况普遍存在,要地方政府加大对于地方事物的投入十分困难,但是如果没有地方政府的大力支持和财政投入,地方基础设施以及当地居民生活水平的提高便成为了一个巨大的难题,林权证抵押贷款便是一个需要加大地方政府投入的重要项目,它对于提高林农的生活水平,改善当地的融资结构,促进林业的发展起着不可替代的作用。下面将从实际考虑为政府在促进林权证小额抵押贷款的未来发展所应起到的作用给予一个期望,如表3所示。

表3 小额信用贷款现存状况与未来期望对比

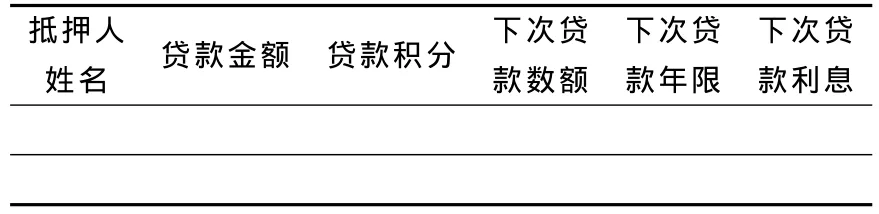

(3)建立金融机构的信誉累计制度。风险始终是抵押贷款的瓶颈,要解决抵押贷款的风险问题,必须完善信用累计机制,制度可以避免冲突、节约成本。在不断调查和实验的基础上,笔者看到了林权证抵押贷款通过信用累计来进行制度设计的机遇。通过还款的信用度,预判下一步贷款的额度和期限,在不断的累计过程中,林农对贷款有了一定预期,金融机构的风险规避能力也得到了提高。笔者通过调研,针对海南省屯昌县的实际情况设计了林权证小额抵押贷款累计制度,如表4和图5所示。

表4 小额抵押贷款信誉累计

图5 未来小额信用抵押贷款信用累计

4 总结

屯昌县的改革是当代林业制度改革的典范也是大势所趋,对于屯昌县改革的研究,对于它不足之处的指出,加以分析,以求改正,配合其亮点加以推广,对于当代中国林改具有重大的意义,一个成功模式的推广将会使林改少走很多弯路。屯昌县关于林权证抵押贷款的做法有可取之处,但是还需要加以修正,从而推广普及到全国,对于林业产业的发展具有不可取代的意义。

[1]张骁骏.泽巴足在合水县调研时强调创新思路措施—稳步推进集体林权制度配套改革[N].陇东报,2010-04-23(1).

[2]尹良国.德江县集体林权制度配套改革的问题及对策[J].现代农业科技,2010(6).

[3]程洪文.周绍玲.集体林权制度配套改革措施综述[J].林业调查规划,2009(5).

[4]张衍传.秦爱文.周 玲,集体林权制度配套改革的举措与对策分析[J].江西林业科技,2007(6).

[5]邢美华.林权制度改革视角下的林业资源利用:方式·目标·政策设计[D].武汉:华中农业大学,2009.

[6]冯彦明,程 都.林权证抵押贷款的问题与解决途径[J].经济论坛,2010(11).

[7]王连杰,南皮县推进林权抵押贷款中存在的问题与建议[J].河北金融,2009(5).

猜你喜欢

今日农业(2021年5期)2021-11-27

林草政策研究(2021年4期)2021-05-19

天津中德应用技术大学学报(2021年5期)2021-04-28

林业与生态(2019年5期)2019-06-03

林业与生态(2019年4期)2019-05-26

林业与生态(2019年3期)2019-05-21

浙江林业(2016年5期)2016-11-30

林业与生态(2015年2期)2015-03-16

人间(2015年21期)2015-03-11

新西部(2014年6期)2015-01-09