广东机电产品对外贸易增长方式转变的新思考——基于出口竞争力分析

2013-08-27 12:38:30暨南大学翟婷婷

中国商论 2013年13期

暨南大学 翟婷婷

改革开放30多年来,特别是以加入世贸组织为契机,广东省抓住对外贸易快速发展的黄金时机,制定开拓海外市场的战略,获得了外贸大省的称号,其中机电产品进出口额在全省外贸总额中则一直占据半壁江山的地位。但在在规模不断扩张的同时,却出现了不少的弊端和问题,如重点引进国外的先进技术,但国内的消化吸收能力则较弱,在自主创新能力方面也没有给予足够的重视,进而产生了经济效益较低,贸易方式结构不合理等问题。纵观当今国际市场,伴随着金融危机的加深,全球贸易保护主义抬头也必将会对机电产品出口造成进一步的限制,且经过多年的经济高速增长,国内尤其是广东省内的资源环境压力凸现。因而,本文通过对出口竞争力进行分析进而对机电产品的对外贸易增长方式提出启示建议,具有较好的现实意义。

1 出口竞争力分析

1.1 分析方法

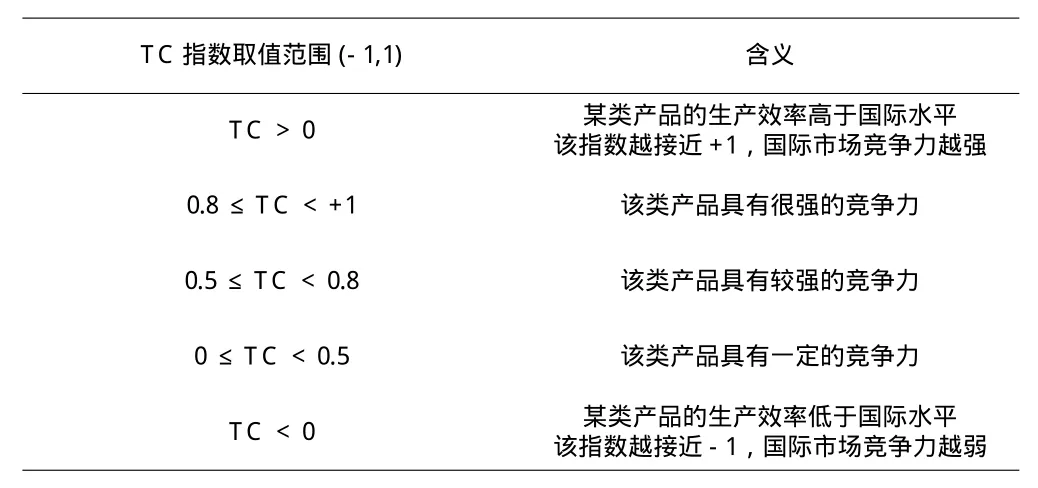

衡量商品贸易竞争力的指标和方法较多,本文主要采用TC指数(贸易竞争指数,指一个国家某类产品的净出口与该类产品的贸易总额比率)进行分析。该指标采用相对值的形式,从而将经济膨胀,通货膨胀等宏观经济总量方面波动的影响剔除出去。因此在不同时期、不同国家都具有很强的可比性。用公式表示为:TC=(Xs -Ms)/(Xs + Ms)。

其中,Xs表示某地区第s类商品的出口额,Ms则表示某地区第s类商品的进口额。

TC指数取值范围(-1,1) 含义TC>0 某类产品的生产效率高于国际水平该指数越接近+1,国际市场竞争力越强0.8≤TC<+1 该类产品具有很强的竞争力0.5≤TC<0.8 该类产品具有较强的竞争力0≤TC<0.5 该类产品具有一定的竞争力TC<0 某类产品的生产效率低于国际水平该指数越接近-1,国际市场竞争力越弱

1.2 贸易出口总量的分析

据海关统计,近年来广东机电产品的进出口贸易规模呈现出逐年增长的趋势,省机电产品的进出口规模在2000年至2012年间增长了近7倍,由858亿美元迅速增长至6346.6亿美元,较上年同期增长8.9%,占全省外贸总额的63.9%。其中,进口额为2452亿美元,占全省外贸进口的59.9%,增长8.3%;出口3894.6亿美元,增长9.3%,占全省外贸出口的67.8%。但其中值得注意的是,广东机电产品出口值占全国机电产品出口值的比重出现了较为明显的下滑,从2001年的46.3%降至2012年的32.2%;由此可见,其他省份机电产品贸易的发展速度也得到了迅速的提高, 为了谋求更好更快的发展,保持出口大省的地位,广东省则需要作出转变。

1.3 基于不同贸易方式的机电产品出口竞争力分析

在中国成为全球最大的外包生产基地的大背景下,广东省利用其资源优势及独特的地理环境带动了出口加工业的迅速崛起,加工贸易的出口方式获得了蓬勃发展,并占据了进出口贸易的绝对主导地位。

表1 各贸易方式进出口比重及TC指数(2009~2012年)

表1的贸易竞争力指数,总体上看,广东加工贸易方式下的机电产品出口竞争力强于一般贸易方式,以进料加工方式出口的机电产品竞争力显得最为强劲。上述情况表明,传统的劳动密集型产品在广东机电产品的出口上仍然占据重要位置,其在技术含量高的环节上的竞争力较为薄弱,自主知识产权发展较为缓慢,没有成为产品核心竞争力的支撑。当今的发展形势给广东带来了巨大的挑战:首先,珠三角地区作为广东加工贸易的主要基地,其劳动力成本大幅度提升,使得产品在劳动力成本上的优势不断缩小;其次,在地理位置上与广东毗邻的东南亚国家以及一些发展中国家也利用劳动力资源的优势大力发展加工贸易。为了化解不断严峻的生存压力,谋求稳定发展,则必须力争上游,在价值链上寻找新的契机。

1.4 基于不同贸易主体的出口竞争力分析

外商投资企业利用其资源优势,一直以来是机电产品进出口的主力军。近几年来,外商投资企业机电产品出口增长势头强劲,由2008年的1517.35亿美元扩大到2012年1876.5亿美元,占广东机电产品出口总值的比重微有下降,从2008年的70.3%下降到2012年的67.4%。

在各项政策的扶持下,民营经济利用其优势,抓住机会,获得迅速的发展,私营企业逐渐成为机电产品出口队伍里的黑马,尤其在2004年开放外贸经营权后,广东私营企业竞相绽放活力。其出口所占份额上升趋势较为明显,2009至2012年期间,从13.9% 上升到20.8%;出口额则由2009年的347.6亿美元扩大至2012年的579.4亿美元。

比较表2数据,国有企业的TC指数在0.15左右上下浮动;集体企业和私营企业则体现出强劲的竞争力优势,私营企业由2007年的0.18大幅提升至2008年的0.64,在金融危机的影响下,私营企业由于缺乏核心技术等原因其竞争力受到了极大的冲击,TC指数下降0.20;作为广东机电产品出口主力军的三资企业的竞争力从0.18提升至0.23;除个别年份外,其他企业的竞争力一般都处在较低水平上。

表2 各类企业机电产品出口TC指数(2007~2012年)

2 面临的主要问题

由以上分析可以看出:首先,在总量上,近年来,广东机电产品出口规模持续增长,但占全国机电出口比重显著下降,面临其它发达省份的挑战。

其次,在贸易方式上呈现出两大特点,分别是机电产品加工贸易竞争力高于一般贸易、劳动密集型机电产品贸易竞争力高于资本技术密集型产品。由此可见,广东机电产品竞争优势集中在劳动密集型环节,如加工组装环节,在技术含量相对较高的环节则显得力不从心,在价值链上处于较为低端的环节。

在贸易主体上,三资企业机电产品在出口比重上明显高于其他企业,在出口竞争力上也具有比较强的优势。三资企业是广东机电产品出口的主力军,近年来,在出口总额中所占份额保持在70% 左右,表明本地的机电产品企业在吸收消化方面的工作还有很多不足,需要不断加强自主创新能力和研发能力,逐渐扭转核心技术等关键要素仍然掌握在外资企业的手中的不利局面。以上种种,充分说明了广东机电产业的发展和机电产品出口的增长仍然是建立在“三高一低”的粗放式数量扩张上,这成为广东机电产业可持续稳定发展的严重隐患。

3 广东机电产品外贸增长方式的对策

近年来,广东机电产品对外贸易面临着严峻的挑战,一方面受经济不景气的影响,国际市场需求可能出现较大幅度的下滑,贸易保护主义抬头,摩擦频频发生。一方面,原材料涨价、劳动力成本提高,人民币升值、能源紧张等因素也成为出口增长的道路上的绊脚石。因此,广东机电产业必须通过加快贸易增长方式的转变,实现集约型和效益型增长,创造新的国际竞争优势。

3.1 增加一般贸易比重,加快贸易方式结构升级

广东机电产品进出口贸易的一个严重缺陷就是对加工贸易的过度依赖。因此,要大力扶持广东省机电企业开拓海外营销渠道,促进企业在境外加工和境外投资设厂,改善目前机电产品的出口模式,即加工贸易挑大梁和一般贸易作用小;逐步掌握核心零部件的制造技术,创建自主出口品牌,摆脱“两头在外”的制约,进而推动省内机电产品加工贸易由粗放型向集约型转变。

3.2 加大研发投入力度,增强产品的自主创新能力

积极响应国家“科技兴贸”战略,加大对支柱性产业的研发投入,如家电和电子信息领域,对增加研发投入的企业实行优惠政策,并对关键技术研发获得成功的企业予以奖励,形成示范效应。同时,从长远来看,应充分利用本省得天独厚的优势,如全国领先的经济发展地位和大型跨国公司落户的特点,积极发展同国际跨国公司以及高校研发机构的全面深入的合作,一方面可以提高研发效率,获得新产品推出上的速度优势,从而在出口市场上抢得领先地位;另一方面,形成规模效应并克服经验不足,资源分散的劣势,达到节省开支、共享成果提高效益的成效。

3.3 扶持“三自企业”,为促进机电产品出口创造良好的宏观政策环境

面对广东机电产品出口贴牌占据主导地位,自主品牌缺乏的局面,各种弊端层出不穷,并有愈演愈烈的隐患,如市场号召力缺乏,出口竞争力疲软,出口至国外的产品附加值低等。大力扶植和培育 “三自企业”,增强企业的研发、创新、生产、营销等各个环节的实力和市场竞争力,从而从整体上提升本省机电产品的出口竞争力,顺利实现“外贸大省”到“外贸强省”的转变,实现广东机电产业发展和机电产品出口可持续发展的良性循环。

[1] 孙枫林.中国机电产品的国际竞争力分析[J].湖南大学学报,2000(4).

[2] 苏定东,徐康宁.我国机电产品出口价值变动分析[J].国际贸易问题,2000(1).

[3] 傅江景.广东出口贸易比较与竞争优势分析[J].学术研究,2002(4).

[4] 陈振锋.中国机电产品进出口的统计分析[J].国际技术经济研究,2005(3).

[5] 唐骁鹏,林琳.中国机电产品出口竞争力研究[J].当代财经,2006(3).

[6] 沈伯明,刘佳圭.加快转变增长方式实现广东外贸的可持续发展[J].广东经济,2006(4).

猜你喜欢

装备制造技术(2020年9期)2021-01-26 00:15:18

金桥(2020年8期)2020-05-22 06:22:54

消费导刊(2018年10期)2018-08-20 02:56:32

中国科技信息(2016年21期)2016-11-14 02:05:21

大社会(2016年3期)2016-05-04 03:41:11

南风窗(2015年11期)2015-09-10 07:22:44

机电产品开发与创新(2015年6期)2015-01-27 01:31:18

设备管理与维修(2013年2期)2013-08-25 01:40:44

设备管理与维修(2013年3期)2013-07-13 07:47:50

中国工程咨询(2012年12期)2012-01-28 04:40:44