微观偏空宏观成疑 铜价四季度或区间震荡

2013-08-25 06:55:48程艳荣

资源再生 2013年10期

文 / 程艳荣

2013年,第三季度铜市演绎先扬后抑的行情,整体波动范围很窄。7月份沉浸在底部震荡的过程中,沪铜指数震荡区间为48200~50920,伦铜波动范围为6675~7119。8月初发力上行突破底部区域后步入另一个区间,沪铜指数运行区间为50930~53660,伦铜震荡区间为7000~7420点。三季度沪铜指数仅波动5460点,伦铜波动745点。

一、国内外宏观经济形势对铜价的影响

铜的金融属性和金属属性共同主导铜价走势,全球经济形势通过铜的金融属性直接影响铜价,又通过铜的供求关系间接影响铜价。因此,铜价走势跟全球经济形势息息相关。本部分将对铜价影响较大的全球主要经济体宏观经济情况做简要分析。

1. 中国政策将维持“稳增长、调结构和促改革”的基调

由于上半年中国经济承受持续下行的压力,从中期开始,中国政府明确了经济运行合理区间的“上限”和“下限”,提出要防止过度波动。明确“下限”是要稳增长、保就业“,上限”是要防通胀。为此,宏观调控也是在稳增长中有所作为,加快发展节能环保产业、中西部铁路项目和市政设施建设等投资项目。7、8 月份经济止跌回升,稳增长初见成效。2013年上半年GDP增长7.6%,7、8 月份经济好转或带动第三季度GDP增长超过上半年,完成全年7.5%的增长目标应该可以实现。即将迎来的十八届三中全会或维持“稳增长、调结构和促改革”的基调,四季度国家政策主基调不会发生大的改变。2. 美国经济复苏正在路上,QE缩减势在必行但时间存疑,债务上限问题陷入僵局美国经济复苏正在路上,但复苏之路并不平坦。数据编撰机构Markit于9月23日公布的数据显示,美国9月制造业PMI初值降至52.8,大幅低于市场预期的54.0,且为3个月以来最低值。但PMI初值显示9月制造业仍然在增长,意味着三季度表现或将优于第二季度,四季度增长虽有压力但仍有希望继续好转。美国经济复苏或伴随着货币宽松政策的缩减,美联储主席伯南克曾经宣布:“如果经济按照预计的那样发展,美联储将于今年晚些时候开始收缩资产购买计划的规模,而后美联储将于明年上半年采取慎重措施,并将于2014年中终止刺激措施。”9月19日美联储意外未缩减QE,市场把目光投向12月份的议息会议,若12月开始缩减QE规模则将打压铜价,若仍未开始缩减,则将刺激铜价上行。但QE缩减势在必行,即使12月没有开始缩减,缩减预期仍在,或限制上行空间。除了QE缩减问题,美国债务上限问题也是近期市场关注的焦点之一。目前,美国债务上限问题陷入僵局,9月29日,共和党众议员称将全面实施全国性医改方案的时间推迟一年,从而允许财政部在2014年年底之前继续发债,但从目前形势看,参众两院达成协议可能性较小,美国政府或面临停摆。综合以上分析,市场对最大铜消费国——中国的乐观预期提振铜价,但美联储QE缩减预期压制铜价,第四季度或在这两方面的博弈中运行,第四季度或在这两方面的博弈中运行,若第四季度开始缩减QE规模则将打压铜价,若仍未开始缩减,则将刺激铜价上行,但QE缩减势在必行,即使12月没有开始缩减,缩减预期仍在,将限制铜价上行空间。

二、铜市供需基本面分析

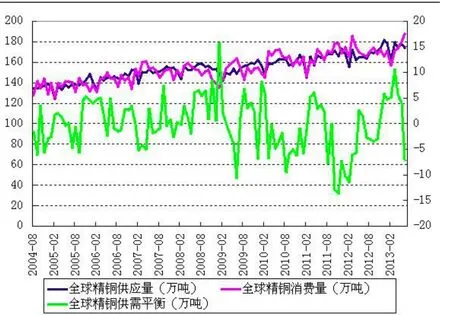

1. 2013年全球精炼铜市场供应过剩打压铜价,但过剩量逐渐减少

全球精炼铜产量和消费量均逐渐增加,但2010年、2011年和2012年产量增速不及消费,致使连续三年供不应求,但2 013年将要扭转此局势,2013年1~5月供应过剩,6月供应重现紧张。最近,世界金属统计局和国际铜研究组织先后公布铜市供需情况的报告。

世界金属统计局(WBMS)9月18日公布报告称,2013年1~7月,全球铜市供应过剩20万吨。2012年全年,供应过剩23.6万吨。2013年1~7月,全球精炼铜产量同比增加5.1%至1219万吨。其中,中国产量增加53.7万吨,抵消了智利产量下滑9.9万吨及印度产量减少12万吨的影响;2013年1~7月,精炼铜需求同比增加1.8%至1199万吨。其中,中国铜表观消费量同比增加16.7万吨至527万吨,欧盟精炼铜消费量同比增加0.8%至187万吨;2013年1~7月,全球矿山铜产量同比增加7%至1023万吨。

国际铜研究小组(ICSG)9月23日称,6月份全球精炼铜市场供应短缺13.2万吨。国际铜研究小组称,计入对此前数据的修正,2013年上半年精炼铜市场供应过剩1.8万吨,经季节性因素调整后,上半年精炼铜市场供应过剩18.3万吨;上年同期为供应短缺52.9万吨,经季节性因素调整后为供应短缺37.3万吨。

全球精炼铜市场供应过剩打压铜价,但过剩量逐渐减少,对铜价打压力度减弱。

图1 全球铜供需平衡季度图(万吨)

2. 加工费

铜加工费是指将铜精矿转化为精炼铜的处理和精炼费用,是矿产商或贸易商向冶炼厂或贸易商支付的费用。一般情况下,当铜精矿供应逐渐增加时,铜加工费上升并刺激精铜产量增加,当铜精矿供应趋紧时,铜加工费将下降从而使精炼铜产量减少。

2014年的铜加工费谈判预计将于今年10月开始,或有望延续前两年的上涨势头。市场关于2014年长单加工费的涨价传言纷杂,矿山表示2014年长单将在80美元/吨8.0美分/磅一线,而国内炼厂主流期望将长单加工费签在95美元 /吨9.5美分/磅上方,买卖双方表现出一定分歧。在此情况下,由于炼厂前期积累较充裕的矿库存,近阶段批量采购的积极性下降,市场成交进入博弈期。我们预计,当前铜精矿市场供应充足的局面将提振加工费,对铜价的影响却是负面的。

图2 全球铜供需平衡月度图(万吨)

3. 国内铜市场

中国是全球最大的精铜消费国,国内产量远小于需求量,致使中国也是精铜进口量最大的国家,由于出口量比较小,本文主要讨论国内铜产量、需求和进口量。

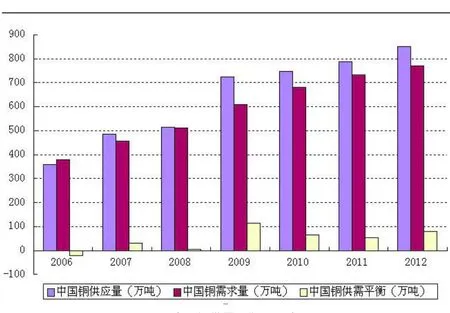

(1)中国精炼铜市场持续供需过剩

近几年,中国精炼铜市场持续供应过剩。供给部分中,国内产量逐渐增加,进口量却呈现递减的趋势,说明中国精炼铜市场对外依存度逐渐降低。

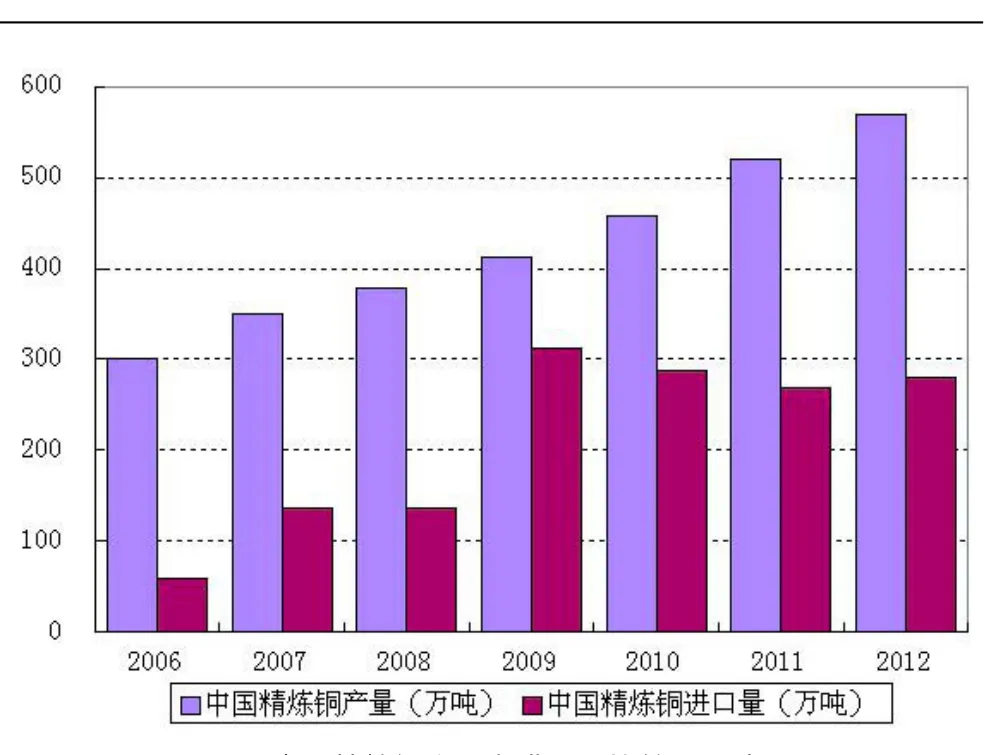

(2)2013年前8个月国内铜产量同比增加

中国国家统计局9月中旬公布的数据显示,中国2013年8月精炼铜产量同比增长11.16%,至56.05万吨,为今年第三高位。2013年1~8月中国精炼铜产量较上年同期增加12.3%,至432.5万吨。通过对2012年与2013年前8个月国内精炼铜产量进行比较发现,2013年前8个月精炼铜产量每个月都同比增长,但同比增速在5月大幅增加后近几个月趋于平稳。

(3)2013年前8个月国内精炼铜进口量同比减少,铜精矿进口量同比增加

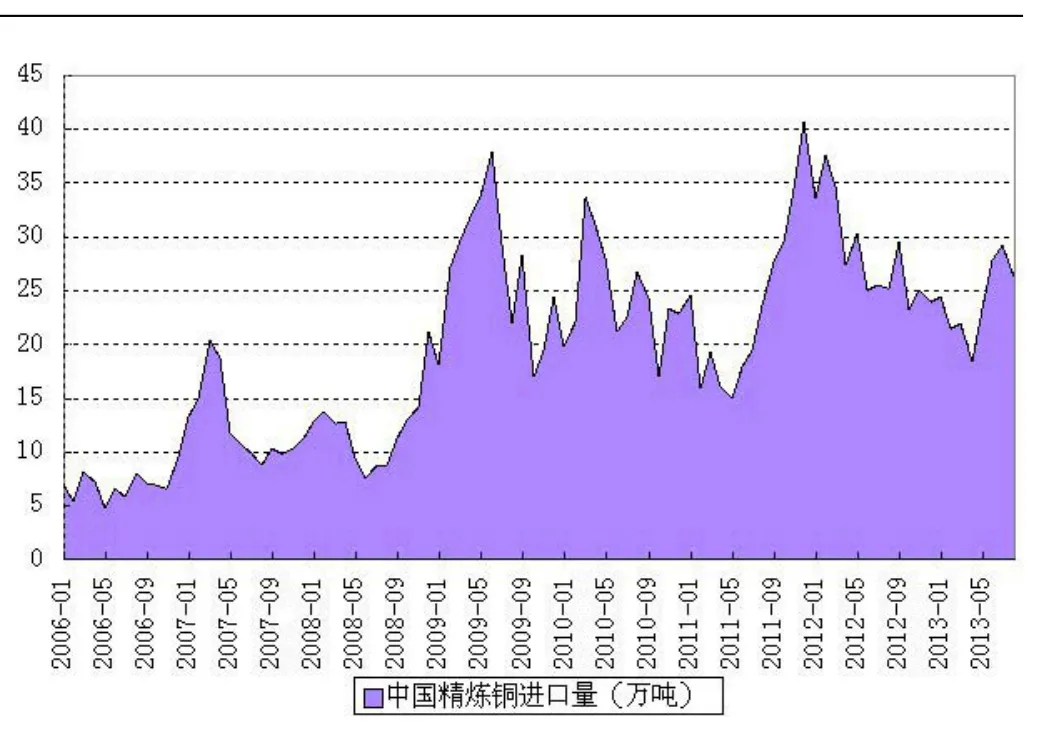

中国是世界上最大的铜资源进口国。中国海关最新数据显示,8月份中国进口精炼铜26.29万吨,低于7月份的29.18万吨,同比增长4.76%。海关称,1~8月累计进口精炼铜192.46万吨,同比减少19.39%。海关数据还显示,8月份铜矿砂进口量为75.24万吨,低于7月份的93.85万吨,同比增长8.37%;1~8月累计进口615.25万吨,同比增长32.56%。国内精炼铜进口量萎缩有两大原因:第一,国内产量增加致使对外依存度降低;第二,国家外汇管理局加强对融资铜的监管。其中,国内产量增加会需要更多的铜矿砂,所以中国铜矿砂进口量同比增加。

目前,加工费上涨与国内冶炼产能扩张的背景将刺激冶炼厂开足冶炼负荷,铜矿砂大量进口后续将逐步转化为精炼铜释放出来,或将加剧国内精炼铜的供应过剩。

(4)国内铜消费情况

国内铜下游需求行业主要包括电力、家电、交通运输以及房地产等行业。下面,我们将从这几个方面分析中国铜消费情况。

一是2013年1~8月全国电源基本建设投资同比增长。

电力行业是支撑铜消费的重要行业,其发展对铜消费有着重要的影响。

2013 年1~8 月,全国电源基本建设投资完成额达2076 亿元,同比增长4.5%,第二次正增长。而电网投资2236 亿元,同比则上升15.6%,继续提升,增速不断放缓。电源、电网投资分化现象延续。

2013年前8个月,在电源基本投资结构中,火电累计投资524 亿元,同比继续下降3.7%,下滑幅度有所放缓。水电投资828 亿元,同比增加13.7%。而核电投资延续明显呈现下滑趋势,累计投资347亿元,同比大幅下滑20.6%。整个清洁能源投资比重下滑至67%。

图3 中国铜供需平衡(万吨)

图4 中国精炼铜产量和进口量比较(万吨)

图5 2012年与2013年国内精炼铜产量比较

图6 中国精炼铜进口量(万吨)

二是家用电器的用铜量增加。家用电器中用铜量较大的有空调、家用电冰箱、冷柜等。家电生产具有非常明显的季节性,在每年的4~6月份是全年产量的最高点,从7月份开始,产量逐步下降。数据显示,2013年8月,中国空调行业产量为1018.38万台,环比减少14.5%,同比增长24.59%。2013年,1~8月空调产量同比增加5%;2013年8月份,中国生产家用电冰箱793.11万台,同比增长3.35%。2013年1~8月,全国共生产家用电冰箱0.65亿台,同比增长11.08%;2013年8月份,中国冷柜产量为170.77万台,同比减少1.94%,为连续两个月同比减少,但由于2013年1月同比大幅增加,致使2013年1~8月冷柜总产量同比增加11.68%。家用电器总用铜量增加,提振铜价。

三是交通运输用铜量同比增加。因铜有良好的耐海水腐蚀性能、导电性能等特点,交通运输工具中船舶、汽车、铁路以及飞机等的制造中都需要铜。2013年,中国汽车行业同比增加明显,铁路、船舶、航空航天和其他运输设备制造业总产量同比值逐渐减少且接近0%,交通运输总用铜量同比增加,提振铜价。

四是房地产市场用铜量稳定增加。铜水管因其美观耐用、安装方便、安全防火、卫生保健等诸多优点被广泛应用于住宅和公用建筑管道系统中,此部分的用铜量与房地产的兴衰息息相关。2013年1~8月房屋施工面积累计同比基本维持在15%左右,房地产新开工率同比增长率出现较大波动,2月同比明显增加,3月同比减少,4月~8月同比小幅增加,较去年同期增长率明显好转。从整体市场发展来看,楼市在去年出现了明显的萧条,今年房地产市场恢复增长势头,房地产市场用铜量稳定增加。

综合以上分析我们得出结论:国内用铜量同比增加,提振铜价。

4. 库存分析

通常情况下,库存与期价存在密切的负相关关系,而且库存高位拐点出现不久后收盘价低位拐点将出现,库存低位拐点出现后收盘价高位拐点将出现,因此库存指标可以作为铜价的一个先行指标来看。

近几个月,三大交易所先后步入了去库存化的过程。上海期货交易所,自4月初开始去库存,COMEX市场自5月上旬开始库存逐渐减少,LME铜库存自6月下旬开始库存缓步减少。目前,三大交易所库存同步减少,库存情况对铜价打压力度减弱。

三、基金持仓分析

非商业基金持仓的持仓方向影响铜价的走势。非商业基金净持仓为净多单,会推动铜价上涨,反之亦然。

COMEX铜非商业投资者自2013年2月底至今一直持有净空单持仓,充分显示了非商业投资者对铜市场的悲观预期,但净空持仓在8月一度减少至120张,近期虽有增加但增加力度并不明显,非商业持仓情况对铜价打压的力度减弱。

四、美元走势对铜价的影响

LME铜以美元计价,故美元的强弱影响铜价。具体表现为:一般规律下,铜价与美元成负相关关系,美元走弱,支撑铜价;美元走强,铜价承压。直观理解,美元走弱,需要更多美元才能购买相同数量的铜,反之则需要较少的美元购买相同数量的铜。通过供需关系分析:美元贬值,非美元货币相对升值,而中国、欧洲是全球主要的精炼铜消费地区,无疑将会降低该地区的消费成本,刺激消费增加;同时,其他国家货币升值则对其出口不利(主要非美元计价铜出口国:智利、秘鲁、加拿大、澳大利亚),减少精炼铜供给。

从美元指数周K线图上看,美元指数构筑双头以后目前在下跌通道中,后市或延续弱势,提振铜价。

五、后市展望

宏观面,市场对最大铜消费国——中国的乐观预期提振铜价,但美联储QE缩减预期压制铜价,第四季度或在这两方面的博弈中运行,若第四季度开始缩减QE规模则将打压铜价,若仍未开始缩减,则将刺激铜价上行,但QE缩减势在必行,即使12月没有开始缩减,缩减预期仍在,将限制铜价的上行空间。

微观面,全球精炼铜市场供应过剩打压铜价,但过剩量逐渐减少,对铜价打压力度减弱;加工费上涨打压铜价;国内精炼铜市场持续供需过剩利空铜价;中国精炼铜市场对外依存度逐渐降低,但铜矿砂大量进口后续将逐步转化为精炼铜释放出来,或将加剧国内精炼铜的供应过剩;国内用铜量同比增加,提振铜价;三大交易所库存同步减少,库存情况对铜价打压力度减弱;非商业持仓情况对铜价打压力度减弱。

笔者预计,四季度铜价或维持区间震荡,伦铜或在6650~7500之内波动,沪铜指数或在48000~54000之内徘徊。

猜你喜欢

铝加工(2023年3期)2023-08-31 08:06:46

生活用纸(2022年12期)2022-12-11 09:10:58

建筑与预算(2020年5期)2020-06-15 08:13:06

建筑与预算(2020年4期)2020-06-05 06:09:46

建筑与预算(2020年2期)2020-04-16 03:19:46

建筑与预算(2020年1期)2020-03-14 12:18:08

聚氯乙烯(2018年11期)2018-02-18 14:30:06

资源再生(2017年4期)2017-06-15 20:28:30

中国外汇(2015年11期)2015-02-02 01:29:41