影响衍生金融工具信息披露遵循度的因素于沪深300指数的实证研究

2013-08-22 07:48张兰花康翻莲

中北大学学报(社会科学版) 2013年3期

张兰花,康翻莲

(太原工业学院 经济与管理系,山西 太原030008)

1 研究背景及样本的选取

2008年底,我国多家上市国有企业爆出因投资衍生金融工具而发生巨额亏损,财政部及国资委相继出台了一系列的信息披露准则。然而,衍生金融工具信息披露对准则的遵循度却令人担忧。目前,我国关于信息披露遵循度的研究大多集中在对新准则的研究,针对衍生金融工具的几乎没有,更没有对其影响因素的进一步研究,这是本文写作的动因。2011年初,笔者用上证国有企业100指数为例,研究了企业衍生金融工具信息披露对准则的遵循度[1],结果发现:披露指数在80%以上的企业只占到企业总数的35%,19%的企业披露指数在40%左右,遵循度很低。考虑到上次研究只选择了100家企业,样本数量较少,可能不具有代表性和普遍意义,本次笔者选择沪深300指数为对象,并且在上次披露比率分析的基础上,进一步研究影响遵循度的因素。

由于金融保险业既是衍生工具的使用者又是衍生工具的销售者,而非金融保险企业才是衍生工具的最终使用者,因此,笔者在300家公司中剔除31家金融保险企业以及10家无法查到报表的企业,得到有效样本数量为259家。从2007年开始上市公司按新会计准则体系来核算和报告,信息披露逐年规范,而搜集数据时2011年的数据还未完全披露,因此选择2010年度报表为主要研究对象,辅以2009年度报表。本文有关数据和信息,直接来自于上海证券交易所网站(http://www.sse.com.cn)和深圳证券交易所网站(http://www.szse.cn)公布的上市公司披露的年度财务报告及附注信息,通过人工搜索关键词的方法,统计得出78家公司在使用衍生金融工具。剔除数据偏差的公司,即销售增长率为负的公司6家,资产负债率极端值(低于0.1)公司2家,最终以70家公司为分析样本,研究衍生工具信息披露对准则的遵循度及其影响因素。

2 披露比率分析

本文仍然采用披露指数来衡量衍生金融工具披露对准则的遵循度,采用披露比率研究影响遵循度的直接原因。笔者以2006年财政部发布的《企业会计准则》,以及2006年中国证券监督管理委员会第40号令为准则依据。[2]

研究发现:披露指数在80%以上的企业有24家,只占到企业总数的34%。42家企业,即60%的企业披露指数均低于70%。披露指数低于60%的企业有23 家,占企业总数的33%。可见大部分企业对准则的遵循度都比较低。导致这一结果的直接原因是某些项目的披露比率较低,这些项目主要包括衍生工具的异常波动及流动风险、利率风险、外汇风险、价格风险等风险项目。披露比率最低的是衍生工具异常波动分析,其值为0。对于流动风险、利率风险、外汇风险、价格风险等项目,披露比率也均低于44%。这也反映出我国上市公司对风险管理的关注度比较低。对于流动风险的到期期限分析以及敏感性分析,披露比率只有33%和31%,可见对于定量的风险信息的披露,显得更为不足。该结果与《衍生金融工具对准则遵循度的研究》的研究结果一致,反应出我国上市公司普遍存在的问题。

3 影响因素回归分析

为了分析信息披露对准则遵循度低的深层原因,本文在国外研究成果的基础上,通过回归方法,检验如下因素与准则遵循度之间是否相关以及影响的大小。

3.1 研究假设

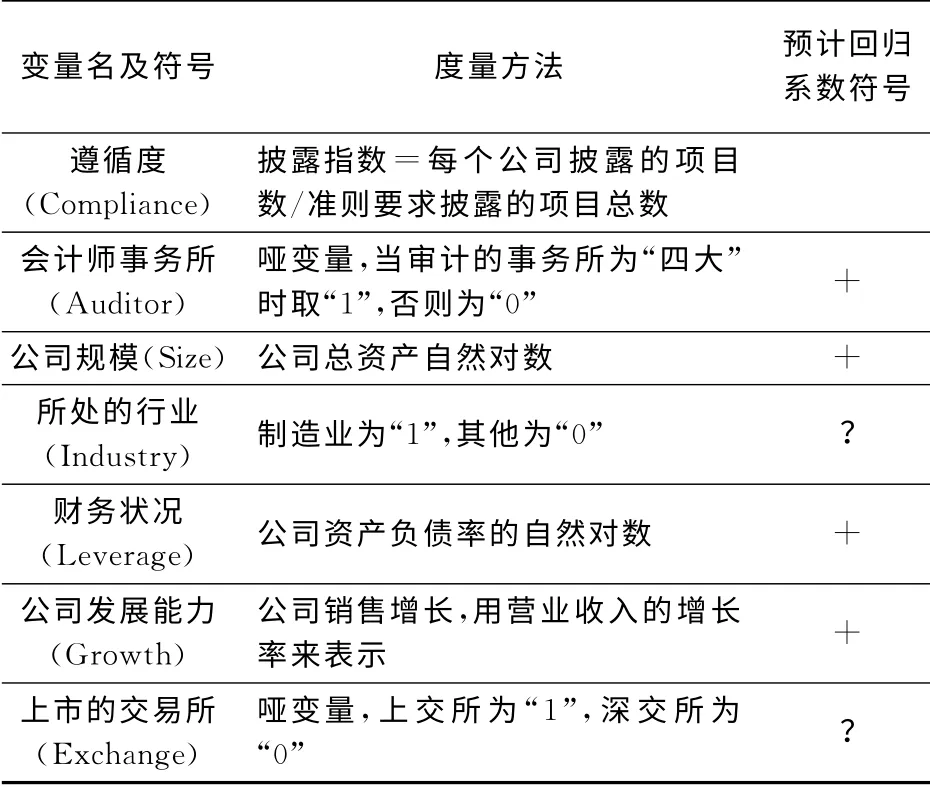

笔者用披露指数来表示衍生金融工具信息披露对准则的遵循度,并解释变量和基于这些变量的相关研究假设。

3.1.1 会计师事务所类型

Street and Gray[3],Glaum and Street[4],Hodgdon et al.[5]的研究都发现,大型的国际会计师事务所一般具有高质量的审计,高质量的审计对于准则的遵循水平具有积极的作用。笔者以“四大”和“非四大”划分会计师事务所类型,提出假设1:审计事务所的类型与信息披露遵循度存在显著正相关关系。

3.1.2 公司规模

Chew and Wong-Boren[6]发现,信息披露情况与公司的规模、资产负债率有关。Gray,Meek and Robert[7]的研究也表明,上市公司的信息披露情况和公司规模、海外上市、行业类型以及所处的地域国家相关。Ciccone[8]研究发现,公司规模、净资产收益率等特征对公司信息披露质量更具有决定性的影响。Al-shammari et al.[9],Hodgdon et al.都证实了公司规模与准则遵循度正相关,大公司一般具有充分的资源和较强的能力,对准则的执行较好。本文用公司总资产的对数来衡量公司规模,提出假设2:公司规模与准则遵循度存在显著正相关关系。

3.1.3 公司的财务状况

用资产负债率表示公司的财务状况,Al-shammari et al.发现公司资产负债率与准则遵循度显著正相关。Hodgdon et al.却没有发现准则遵循度与资产负债率的显著相关性。王斌和梁欣欣[10]认为,公司资产负债率越高,经理层出于职位安全考虑会更多地进行盈余管理,从而降低信息披露质量。然而,多数研究表明负债多的公司更注重风险管理,或为了降低代理成本会披露更多的信息。因此,笔者提出假设3:资产负债率与准则遵循度存在显著正相关关系。

3.1.4 公司所处的行业

以往对于行业属性与遵循度的相关性检验结果并不一致,Street and Gray,Al-shammari et al.发现有相关性。为方便研究,笔者把企业分为制造业和非制造业,制造业取“1”,否则取“0”,并提出假设4:企业所属的行业与遵循度存在相关性。

3.1.5 公司的发展能力

一般认为发展能力好的公司,追求长远利益,更愿意遵循准则。Grossman and Hart通过分析与调查指出,经营业绩较好的公司通常喜欢披露更多的公司信息,让投资者对公司的现状和发展潜力有深刻了解,吸引投资者对其进行投资。本文用营业收入的增长率表示公司的发展能力,提出假设5:公司的发展能力与准则遵循度存在显著正相关关系。

3.1.6 公司上市的交易所

上海和深圳两个交易所,可能在监管规则和监管强度上有一定差异,因而会影响到公司执行准则的认真程度。笔者采用哑变量来表示交易所,上交所取“1”,深交所取“0”,并提出假设6:公司上市的交易所与准则遵循度存在相关性。

表1 变量汇总表

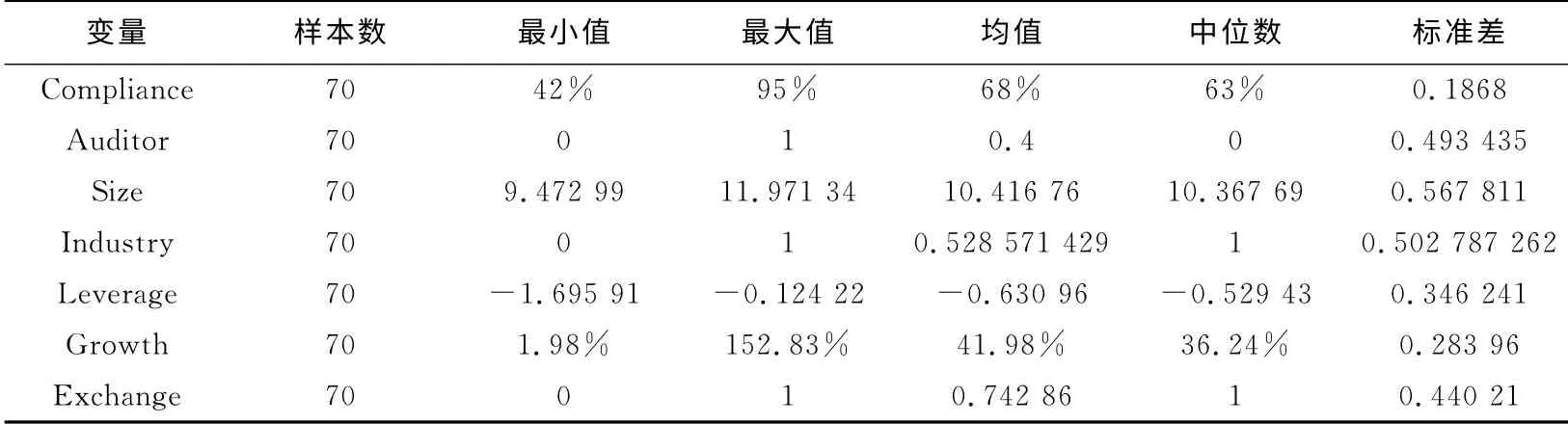

3.2 统计描述与实证分析

本文采用Regression-liner模型分析影响衍生金融工具信息披露对准则遵循度的因素,用SPSS统计软件处理数据。考虑自变量之间可能存在相关性,若将其放在一个回归方程中,一些因素的作用可能会被其他因素消减,因而采用逐步回归的方法。先进行单变量检验的一元方程回归,找到与遵循度有显著关系的因素,然后将这些因素通过不同的组合并进行多元回归,比较其对遵循度解释能力的强弱。

表2 变量的描述性统计

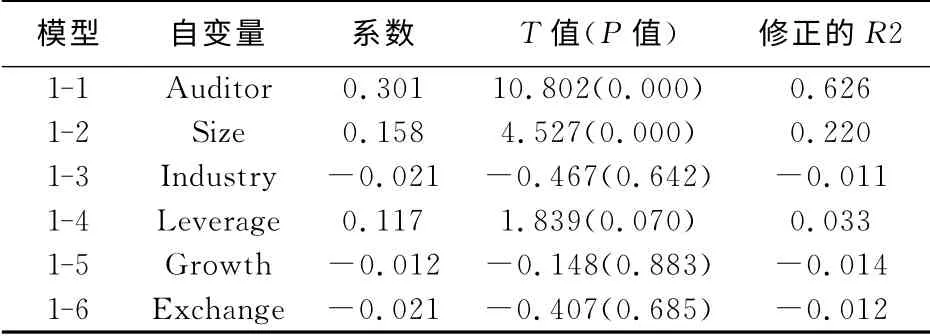

3.2.1 单变量回归分析

将各因素对准则遵循度分别进行单变量的一元回归,其结果如表3 所示,根据回归系数的检验和判断,显著的自变量有审计事务所(Auditor),公司规模(Size)及资产负债率。

从上面的回归结果可以看出,“四大”审计与准则遵循度在1%水平上显著正相关,且解释力最强,达到62.6%,符合预期结果,完全验证了本文的假设1。与国外研究者Street and Gray,Glaum and Street,Hodgdon et al.的发现一致。

表3 单变量回归结果

公司的规模与准则遵循度也在1%水平上显著正相关,解释力也较强,达到了22%,与Al-shammari et al.,Hodgdon et al.的研究结果一致。完全验证了本文的假设2。

公司的财务状况与准则遵循度在10%之内显著正相关,与Al-shammari et al.的结果相符。有效验证了本文的假设4。

公司所处行业与遵循度负相关,表明非制造业信息披露遵循度较高;公司上市交易所与遵循度负相关,表明深交所的信息披露质量普遍较高;公司发展能力与准则遵循度负相关,与预期的结果相反,但解释力都不强。

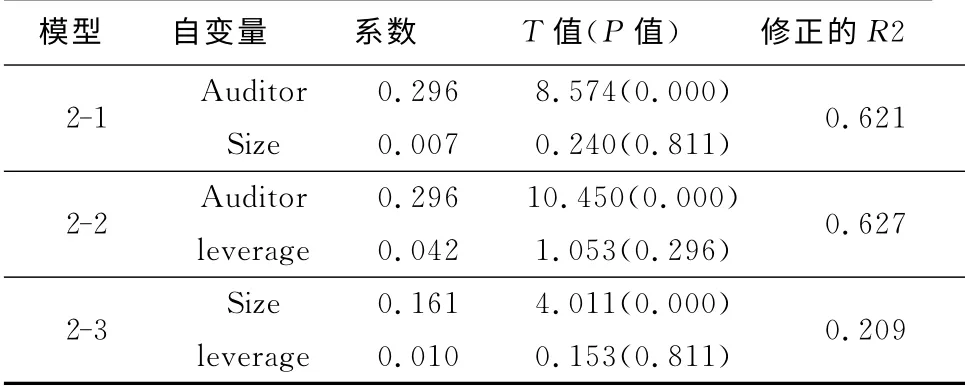

3.2.2 二元回归分析

下面对显著影响准则遵循度的因素进行二元回归。

表4 二元回归结果

从表4 可以看出,没有发生两个自变量同时显著的情况,可能自变量之间存在相关性。因此,笔者做自变量之间的相关性分析。结果发现,会计师事务所和公司规模在1%水平显著相关,公司规模和公司财务状况也在1%水平显著相关。

4 结论和启示

本文选择2010年度沪深300指数企业中使用衍生工具的非金融保险类公司为对象,以2006年财政部发布《企业会计准则》,以及2006年中国证券监督管理委员会第40号令为准则依据,首先采用披露比率分析,发现大部分企业对准则的遵循度较低,即60%的企业披露指数在70%以下。导致这一结果的直接原因是利率风险、外汇风险、价格风险等风险项目及衍生工具的异常波动项目的披露比率较低,反映出我国上市公司的风险意识和风险管理比较薄弱。为了进一步分析影响信息披露对准则遵循度的深层原因,本文借鉴国外研究的成功经验,通过一元及多元线性回归方法,检验会计师事务所类型、公司规模、公司的财务状况、公司所处的行业、公司的发展能力、公司上市的交易所与准则遵循度之间是否相关以及影响的大小。结果发现,“四大”审计、公司的规模与准则遵循度在1%水平显著正相关,公司的财务状况与准则遵循度在10%水平显著正相关,说明规模大的公司、被“四大”审计的公司及资产负债率高的公司,通常对准则的遵循度比较高。因此,我国应通过加强公司风险管理意识、提高公司审计质量、扩大公司规模等方面来提高衍生金融工具信息披露对准则的遵循度,进而提高衍生金融工具信息披露质量。

[1]康翻莲,张兰花.衍生金融工具信息披露对准则遵循度的研究上证国有企业100指数为例[J].会计之友,2011,9(下):52-55.

[2]中国证券监督管理委员.上市公司信息披露管理办法[EB/OL].2010-10-19[2013-02-14].http://wenku.baidu.com/view/0523c1232f60ddccda38a076.html.

[3]Street D L,Gray S J.Factors influencing the extent of corporate compliance with international accounting standards:summary of a research monograph[J].Journal of International Accounting,Auditing & Taxation,2002(11):51-76.

[4]Glaum M,Street D L.Compliance with the disclosure requirements of Germany’S new market:IAS versus US GAAP[J].Journal of International Financial Management and Accounting,2003,11(1):64-100.

[5]Hodgdon C,Tondkar R H,Adhikari A,et al.Compliance with international financial reporting standards and auditor choice:new evidence on the importance of the statutory audit[J].The International Journal of Accounting,2009,44(1):33-55.

[6]Chow C W,Wong-Boren A.Voluntary financial disclosure by mexican corporations[J].Accounting Review,1987(3):533-541.

[7]Gray J,Meek K,Roberts B.International capital market pressures and voluntary annual report disclosures by U.S.and U.K.multinationals[J].Journal of international Financial Management and Accounting,1995,6(1):43-68.

[8]Ciccone S J.Two essays on finance transparency[J].Journal of Finance,2000,44(2):421-449.

[9]A1-Shammari B,Brown P,Tarca A.An investigation of compliance with international accounting standards by listed companies in the gulf cooperation council member states[J].The International Journal ofAccounting,2008,43(4):425-447.

[10]张为国,王霞.中国上市公司会计差错的动因分析[J].会计研究,2004(4):24-29.

猜你喜欢

中国注册会计师(2021年10期)2021-11-22

群众(2018年18期)2018-10-26

消费导刊(2017年24期)2018-01-31

国际商务财会(2017年8期)2017-06-21

现代商贸工业(2016年2期)2016-12-30

商(2016年34期)2016-11-24

共产党员(辽宁)(2015年24期)2015-10-18

商业会计(2015年15期)2015-09-21

消费导刊(2014年12期)2015-02-13