智力资本的价值创造及其协同管理效应度量模型构建

2013-08-19 08:30

中国科技论坛 2013年10期

(兰州商学院会计学院,甘肃 兰州 730020)

1 智力资本的分类及其创造价值的机理

智力资本包括个人智力方面,但更多涉及组织智力方面,如客户关系、企业管理制度、生产操作技巧、团队合作能力、组织应变能力、组织结构等方面。智力的含义由个体拓展到组织范围,它强调组织中潜在创造价值的应用知识与技能,是一种聚合知识载体的能力[1]。智力资本是企业所拥有的将个人知识通过一定的机制和形式转化为企业拥有的不断延续的集体知识,是在企业内外部环境共同作用基础上形成的具有一定价值创造能力的组织知识,它不因员工的流动、转移而流失,而是企业拥有的整体性集体智慧,是企业价值创造的基本要素和创新源泉。智力资本可以分为三类:人力资本、结构资本和关系资本 (客户资本)[2-8]。人力资本是指企业员工的知识容量、经验以及解决问题的业务能力,同时还包括雇员知识更新、共享公司的知识和经验的能力及学习能力。结构资本是指企业组织人力、物力、财力以创造企业价值,提供产品和服务的“基础设施”,包括管理制度、组织形式、管理模式、营销策略、战略规划、业务流程。企业文化等企业得以构建的软资源是企业得以可持续发展的组织学习能力和组织知识,是支撑人力资产创造则富的“基础设施”,或者说“知识平台”。关系资本是指由于企业与其他企业、社会环境、客户等外部市场环境之间所建立的往来关系以及由此体现出来的价值创造资源和关系网络。

企业的使命在于充分地将有形资产和无形资产结合来创造价值,企业是价值创造的机器,有形资产是价值的有效载体,而无形资产,特别是智力资本是价值创造的核心发动机。智力资本的作用机理体现在通过企业内外部环境进行知识信息等的互馈过程,把自身的人力资本、结构资本和关系资本等智力资本有效地融入到企业一系列业务流程中,从产品服务的研发、生产到销售等所有环节中,最终创造出符合客户需要的产品和服务。智力资本的产生首先是通过培训、交流、干中学、集体学习等活动进行人力资本的开发和投资,然后通过一系列的流程和管理活动把人力资本融入到企业整体的组织活动中,将个人知识转化为组织知识,形成加工程序、处理流程、做事规则、文化理念等结构资本和关系资本。当形成一定的结构资本和关系资本后又反过来影响参与其中的人力资本,促进了人力资本的更新换代,推动了人力资本的升级,从而形成良性循环的互动上升过程。个人的智力资本与企业的组织资本是一种互馈的过程,不断地扩充企业智力资本存量。在这个过程中始终是充分利用人的知识把各种各样的自然资源不断组合,来形成具有顾客价值的产品和服务。从某种意义上说产品和服务是知识的结晶体,物质仅仅是价值的载体,是智力资本和知识的物质载体。企业越大、产品越复杂,知识的转化越复杂,需要的组织知识的容量也越大。

从个人来讲,知识是形成智力、素质和能力的基础,但知识并不等于智力、素质和能力。智力是知识的活化,是能用来分析、研究、解决实际问题的知识。只有已经活化的知识,才能表现为智力[9]。而组织知识则是隐含在企业流程和各种活动中的集体智慧,组织知识一般可以分为两类:可编码知识和默会知识。可编码的企业知识是可以被记录、转换和分享的知识,这种知识通常是可以被定义的,也是很容易被复制的,通常会受到相关法律的保护。而默会知识通常称为技巧,是很难描述但可以示范的不可编码的知识。默会知识的获取要通过示范或者干中学的方式[10]。这两种知识在企业中形成四种顺序的转换模式:①默会知识之间的转换 (共同化);②显性知识之间的转换 (联结化);③从默会知识到显性知识的转换 (外在化);④显性知识到默会知识的转换(内在化)[12,16]。智力资本的价值创造表现为四种模式的循环和交替转换。公司应该尽可能地设计一种机制来将员工个人的知识和技能转变成为结构资本,而不仅仅是强调关于员工个人知识 (人力资本)的构建。公司作为一个组织能够把知识转化成为一个流程、产品、品牌、声誉等一些可以为企业带来价值的东西,这些价值最后会直接转变成为股东的财务收益[13]。

2 智力资产协同管理效应理论

协同是指系统各个组成部分或系统之间的协调一致、共同合作而产生的新的结构和功能,系统是动态相互作用中的组合部分,其结构之间的联系作用称为协同作用[14]。协同管理理论依据客观事物普遍存在的因果性、对称性及矛盾性等规律,以研究社会的经济细胞、社会财富的承担者及创造者——企业为主要研究对象,研究其协同链在动态多变、相互约束及相互促进的管理环境下如何将企业外部资源和内部资源协同集成,辅助实现企业内部各个不停变动的环节,依据环境变化对资源进行分配,并将企业的总目标与各个相互依赖的环节的目标协调起来,体现企业经营的对称协调、均衡发展[15]。

智力资本协同管理是建立在企业内部各部门之间和跨企业之间价值网基础上,通过虚拟网络、企业联盟、组织重构、共享平台等形式,寻求价值网各节点智力资本及其智力资本各层次智力资本的协调、匹配、互补和动态集成,特别是企业组织知识的共享、优化、转换、升级等方式,以形成企业独特优势的可持续发展的核心竞争力,最终实现企业价值的最大化。智力资本的协同管理也不仅仅是智力资本本身的协同问题,而且涉及与实物资本的匹配问题。实物资本是死的,智力资本是活的,企业价值的创造是活的智力资本对死的实物资本的作用而产生的知识结晶体。实际是利用智力资本对各种实物材料的重新组合与加工,从而形成更符合社会和客户需要的产品和服务,这才是智力资本协同管理的根本所在。

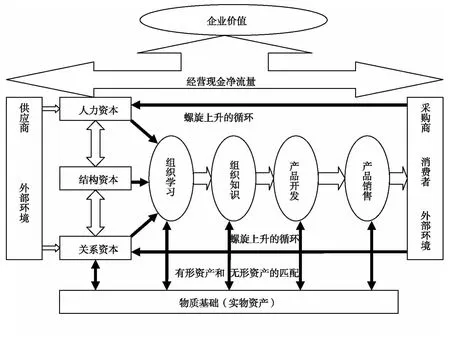

企业智力资本的协同管理主要包括三个方面:企业内部的智力资本协同管理、企业间的智力资本协同管理、有形资产与无形资产之间的协同管理 (见图1)。

企业内部智力资本的协同效应表现为在人力资本、结构资本和关系资本以及各企业组织各子系统之间的知识的转移过程,通过知识的转移促进智力资本的螺旋上升,不断优化、促进企业内部员工及其系统自学习和相互学习的过程。企业智力资本首先取自企业以外的市场和社会,特别是人力资源的聘用、社会关系的构建、市场环境的形成、投资者投资形成的利益主体等,从而形成初步的企业人力资本和关系资本等智力资本,在此基础上通过人力资本和关系资本的共用作用和智力资本的相互转化,形成企业的结构资本,如管理制度、工作流程、企业文化、制造工序、管理方法、制作方法,等等。通过组织学习,将智力资本转化为具有竞争优势和难以复制的组织知识,将组织知识转变为可带来市场价值的产品和服务。产品和服务是企业组织知识的有形化、结晶化,所以企业价值的创造是智力资本的反映,而非企业有形资产。提高企业内部智力资本的协同效应就必须建立一套有效的、高速的、通畅的信息交流平台和机制,促进知识无所不在的转移和转化,旨在达到知识的共享和企业核心价值理念与核心组织知识的形成,最终将所有知识汇入到产品和服务中,从而获取最大的收益。当知识结晶化的产品和服务销售到市场后,再一次把企业的智力资本放到外部环境中进行验证,将其反馈到人力资本和关系资本中,对企业的智力资本进行更深层次的催化和优化,进而提升了企业的智力资本,形成智力资本的一轮循环,这个过程是一个永续循环的过程。企业失败和破产的根本原因就在于没有将现有智力资本和组织知识充分应用到产品和服务的创造中,是智力资本创造能力的不足,是智力资本转化能力的不足。在这个无限循环的智力资本运行中需要大量的物质资源的支撑,在每个环节都需要相当数量的与智力资本相匹配的物质资源。物质资本仅仅是支撑企业价值创造的载体和素材,没有物质资源就不可能存在企业价值,当然只有物质资源也是不可能创造企业价值。

随着市场经济竞争程度的日益加剧,在价值链乃至价值网上企业间的合作成为一种有效的长期共存、共融的组织形式。智力资产所具有的协同性将有助于企业间建立竞合关系,如行业集群内部可以建立战略联盟,上下游企业可以建立产业链等,通过接入或兼容机制,在技术开发、产品制造、市场营销、人员培训、信息传输等方面联动协同。通过并购,企业可以扩展智力资产所及的范围,如掌握新的技术、使用新的品牌、获得新的销售网络、驾驭新的机构和人员等,并且经过一段时间的整合,这种互补性的智力资产可能又会碰撞出新的智力资产的火花[16]。在当前的市场经济环境下,单靠孤立的一两家企业很难形成具有竞争力的产品生产、销售网络。所以,价值网的构建为企业之间的资源协同提供了平台,特别是智力资本的共享和互通更为价值网效应的发挥提供了核心条件。价值网上的各节点都拥有各自的智力资本,通过价值网络的知识共享和信息交流,使智力资本在各节点之间进行转移和转化。智力资本价值链是运用智力资本创造企业价值的一系列活动。智力资本价值链的应用可以促进企业智力资本管理科学化和信息化,实现智力资本资源的充分利用[17]。价值网或者价值链上的智力资本协同管理及其协同效应的发挥是以企业自身动态战略的构建和核心竞争力的形成为根本目标,通过对价值网络上各节点企业的智力资本的协同和匹配,将其独有的价值点充分挖掘,并融入到整个产业链的价值中。

图1 智力资本价值创造模型

智力资本的协同效应无论是在企业内部还是企业之间都应该以组织学习为基本过程,把学习作为智力资本协同效应发挥的桥梁和手段。促进组织学习的最重要的机制就是信息和沟通过程或流程,组织学习也是搜寻新知识的有力工具。知识是最为重要的资源,学习是最为重要的过程,参与和影响创新过程的各种参与者和系统的相互作用就成为最为重要的企业创新条件[18]。企业智力资本共享是企业智力资本创新的核心流程,是对组织知识学习范围和领域的扩展和融合。它使企业不同层面积累的知识交流和共享,将增值的人力资本、结构资本和关系资本进行相互传递融合。其实质是企业智力资本存量在个人、企业以及企业之间进行转移、传播、交流、学习和分享,是一个动态的系统运行过程。企业的外部环境会不断地向企业输入一定的变化信号,这就使得企业要不断地重构自身的智力资本来容纳这种新的信号的冲击。通过智力资本与外部环境的不断作用,使企业逐步调整智力资本以实现企业的竞争优势。经验是企业智力资本逐渐积累的重要成果[19],这些经验会慢慢地融入到企业的结构资本和关系资本中形成新的组织智力资本,从而形成智力资本的良性循环。

3 基于现金流量的智力资产协同管理效应的度量模型

智力资本是蕴含在员工、组织、团队中的组织知识,尽管通过对智力资本内涵的研究可以发现其对企业发展和价值创造的重要意义与作用,但要从数量的角度进行严格的度量和评价依然是一个需待解决的理论问题,在实践中的应用仍然具有非常大的差距。有许多学者从不同的角度、运用不同的方法对智力资本进行了度量[20-25]。Bontis总结了现有智力资本测评的几种方法:①斯坎迪亚导航仪;②智力资本指数;③Technology Broker;④无形资产监控仪;⑤市场增加值(MVA)或经济增加值 (EVA);⑥Citation-Weighted Patents;⑦研究议程(Research Agenda);⑧Knowcorp Audit;⑨托宾Q值;⑩平衡计分卡;○11人力资源会计[26]。尽管方法众多,但还没有形成一种在实务界广泛使用的智力资本度量方法,这些方法没有把智力资本的协同效应很好地反映到智力资本的模型中,本文试图从现金流量的角度来构建智力资本协同效应模型。

智力资本效益很难用单纯的一个变量来反映,同时智力资本的作用也不是孤立的,而是所有智力资本和各种有形资产共同作用的结果,也就是说企业价值是集体智慧的结晶,要分割开来进行单独的度量和分析是一种不现实的做法。智力资本的价值体现在其所能创造的未来现金流量上。智力资本带来的超额价值决定了在评价中应该使用超额的净现金流量,超额净现金流量的确定应基于平均水平或责任预算目标水平。企业是为利益相关者创造收益的机器,在这个机器的运转中,有形资产仅仅是价值创造的载体和支撑,蕴含价值的关键要素是智力资本,是知识,是个人的知识,特别是组织的知识。所以,全面智力资本的协同效应最终会体现在企业创造的现金流量上,用会计学的术语来讲就是经营现金流量净额,以此度量智力资本协同管理效应的综合变量。

在借鉴学者傅元略关于智力资产度量模型[27]的基础上,从现金流量的角度来重新构建智力资本协同管理效应的度量模型,其公式如下:

智力资本协同管理的效益贡献率r为:

智力资本协同管理的效益贡献值为:

智力资本协同管理的效益贡献增长率为:

G的增长率值也可以考虑取3年或5年的 (几何)平均增长率。

在上述公式中,Z为企业市场价值;NPV为未来若干年经营现金净流量的现值,NPV =;R为是通货膨胀率;r为市场 (或0行业平均)资产利润率 (EBIT/Z)或是评价用的资产利润率目标值。

当r0取同行的平均水平时,智力资本协同管理的效益贡献率r有三种情况:①r>0,意味着企业智力资产对企业效益贡献比同行平均水平好,说明该企业在某些智力资本方面具有一定的优势;②r<0,意味着企业智力资本对企业效益贡献比同行平均水平差;③r=0,意味着企业智力资本对企业效益贡献处于同行平均水平。

基于现金流量的智力资本协同管理效应度量模型首先将现金流量融入到模型中,避免了会计收益的人为因素和可调整性问题,另外从企业价值的角度来看,模型应该以未来预期收益的角度来作为考量价值的依据。在该模型中会把市场的因素考虑进来,因为价值本身是一个动态的值,智力资本的协同效应应该是企业经营活动未来若干年中所创造现金流量的现值,由此把货币的时间价值问题也考虑到动态模型中,以通货膨胀率来进行现值折算。当然,在这个模型中折现方法可以采用两阶段或者三阶段模型。另外,在模型中的Z是企业的市场价值,也就是公司在证券市场上的价值,这个反映了公司全部资产在当前社会环境下投资者对企业的一个共同预期,因为股价本身就是一种预期,是投资者对企业经营活动的未来发展状况的一个预期或者主观判断。

4 结语

智力资本的作用机理体现在企业组织知识与企业内外部环境的互馈过程中,同样也表现为人力资本、结构资本和关系资本的相互作用中,在整个的相互作用中贯穿始终的是知识的不断转化和升级。从某种意义上说产品和服务是知识的结晶体,物质仅仅是价值的载体,是智力资本和知识的物质载体。在理论分析的基础上,本研究认为企业智力资本的协同管理主要包括三个方面:企业内部的智力资本协同管理、企业间的智力资本协同管理和有形资产与无形资产之间的协同管理。在此基础上构建了智力资本协同管理的动态模型。企业是价值创造的平台和机器,企业价值的度量以未来产生的经营现金净流量为依据,基于现金流量净额构建了度量企业智力资本协同管理效应的动态模型。该模型既考虑了影响企业价值的市场环境因素,同时把智力资本作为价值创造的核心要素。该模型的构建既丰富和发展了关于智力资本的相关理论,也为智力资本协同管理效应的度量提供了研究视角和方法创新,同时为企业实务界对智力资本的重要性及其作用效应的判断提供了理论基础。

[1]柏丹.企业价值导向的智力资本评估方法研究[D].大连理工大学,2006.

[2]尚洪涛.企业智力资产价值的计量与披露[J].现代财经-天津财经学院学报,2002,(01):53-55.

[3]余绪缨.智力资产与智力资本会计的几个理论问题[J].经济学家,2004,(04):85-91.

[4]Johannessen J A,Olsen B,Olaisen J.Intellectual Capital as a Holistic Management Philosophy:a Theoretical Perspective[J].International Journal of Information Management,2005,25(2):151 -171.

[5]Hsu Y H,Fang W.Intellectual Capital and New Product Development Performance:the Mediating Role of Organizational Learning Capability[J].Technological Forecasting and Social Change,2008:1 -14.

[6]鞠晓峰,郝文杰.智力资本对高技术企业绩效影响的实证研究[J].北京理工大学学报,2008,(05):466-470.

[7]孟彦.智力资本理论研究综述[J].商业文化(学术版),2008,(02):262 -263.

[8]Edvinsson L,Sullivan P.Developing a Model for Managing Intellectual Capital[J].European Management Journal,1996,14(4):356-364.

[9]余绪缨.智力资产与智力资本会计的几个理论问题[J].经济学家,2004,(04):85-91.

[10]Edvinsson L,Sullivan P.Developing a Model for Managing Intellectual Capital[J].European Management Journal,1996,14(4):356-364.

[11]Nonaka I.A Dynamic Theory of Organizational Knowledge Creation[J].Organization Science,1994,84:14 -37.

[12]竹内弘高,野中郁次郎.知识创造的螺旋——知识管理理论与案例研究[Z].北京:知识产权出版社,2005.

[13]Peppard J,Rylander A.Using an Intellectual Capital Perspective to Design and Implement a Growth Strategy:the Case of APiON[J].European Management Journal,2001,19(5):510 -525.

[14]顾保国.企业集团协同经济研究[D].复旦大学,2003.

[15]刘翔.协同管理方法研究[J].技术经济与管理研究,2004,(05):87 -88.

[16]赵舒,王伟,郝丽娟.智力资产影响企业价值增值的模式及定量分析[J].现代管理科学,2005,(03).16-17

[17]张虎,冯华,王志勇.智力资本与人力资本、无形资产的比较研究[J].现代管理科学,2006,(11):84-85.

[18]Johannessen J A,Olsen B,Olaisen J.Intellectual Capital as a Holistic Management Philosophy:a Theoretical Perspective[J].International Journal of Information Management,2005,25(2):151 -171.

[19]Hsu Y H,Fang W.Intellectual Capital and New Product Development Performance:the Mediating Role of Organizational Learning Capability[J].Technological Forecasting and Social Change,2008,In Press,Corrected Proof.

[20]傅元略.企业智力资产效益贡献的综合评价[J].会计研究,2000,(10):43-45.

[21]傅元略.企业智力资本与企业资本结构优化[J].中国工业经济,2002,(3):83-90.

[22]朱开悉,许艳.基于实物期权的智力资产价值分析[J].技术经济,2007,(05):22-25.

[23]王萌,原毅军,张晓峰.企业绩效角度的智力资本评估[J].科学学研究,2007,(S2):394-400.

[24]巩海霞.智力资本的燃料——情绪资本[J].经济师,2008,(05):216.

[25]杭省策,何川.企业智力资本的多级模糊评估模型研究[J].现代制造工程,2008,(02):44-49.

[26]Bontis N.Assessing knowledge Assets:A Review of the Models Used to Measure Intellectual Capital[Z].Michael G.DeGroote School of Business,McMaster University,2000.

猜你喜欢

新班主任(2022年4期)2022-04-27

英语文摘(2021年8期)2021-11-02

科学大众(2020年23期)2021-01-18

现代装饰(2020年11期)2020-11-27

汽车观察(2019年2期)2019-03-15

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

小天使·二年级语数英综合(2017年4期)2017-04-18

小天使·四年级语数英综合(2017年4期)2017-04-18

中国卫生(2016年5期)2016-11-12