商业银行流动性风险的因素分析

2013-08-16 06:14:36梁盈

时代金融 2013年11期

梁 盈

(福州大学管理学院,福建 福州 350002)

一、引言

对于流动性风险,巴塞尔银行监管委员会《有效银行监管的核心原则》将其定义为银行无力为负债的减少或资产的增加提供融资的可能性,即当银行流动性不足时,无法以合理的成本迅速增加负债或变现资产获得资金。尽管流动性风险普遍存在各金融机构中,但商业银行因流动性不足而引发的流动性风险却最为突出,且无论是管理风险、操作风险还是信用风险,最终都有可能通过各种方式表现为流动性风险。当前风险传染及蔓延的速度由于金融自由化和资本市场国际化达到了前所未有的高度,商业银行所面临的流动性风险也大于以往任何时期,如何有效把控流动性风险,成为商业银行急需解决的问题。

二、影响商业银行流动性的因素

(一)内部因素

1.资本质量

按照新的《巴塞尔新资本协议》,银行资本分为两个部分:核心资本和附属资本。

一般而言,高资本质量往往有助于提高商业银行的流动性。

2.资本平均收益率

资本平均收益率代表商业银行的盈利性。商业银行在经营管理中必须牢牢把握的是“三性原则”:盈利性、安全性和流动性,但商业银行在实际操作中不可能同时满足这三性原则,因为这三个原则互相之间存在冲突的一面,例如,一般而言,如果商业银行追求盈利性,必然要从事风险更大的投资,相应地,流动性资产也会相应减少,从而安全性和流动性这两个原则不能得到满足。如何权衡这三个原则是商业银行管理的重点。

3.资产质量

商业银行的资产主要包括现金资产、贷款、证券投资和其他资产(固定资产、各类应收及暂付款项、预付款项)。资产质量和结构在很大程度上直接影响商业银行的流动性。

4.贷款质量

贷款质量也是影响商业银行流动性的又一重要因素。高质量的贷款,不仅满足了盈利性的要求,贷款的按期回收,也确保了商业银行的流动性和安全性,不良资产贷款率就是衡量贷款质量的指标,不良资产贷款率低则表明贷款质量高。

5.经营策略

商业银行的经营策略也对其流动性有着重要影响,一般而言,激进的经营策略对商业银行的流动性有负面的影响,而稳健的经营策略对商业银行的流动性有正面的影响。

(二)外部因素

1.宏观经济

一般而言,若经济处于繁荣期,则投资需求旺盛,贷款需求大,同时消费增加,相应的储蓄减少,贷款的增加和储蓄的减少形成流动性缺口,反之亦然。

2.货币政策

中央银行通过货币政策能对商业银行的流动性产生重要影响。若中央银行实行宽松的货币政策,商业银行在中央银行的存款准备金会相对较少,并且较容易在债券市场获得资金,能够较好地满足银行客户的存贷款业务,因此流动风险相对较低,反之亦然。

3.物价水平

物价水平一般以CPI 来衡量,而CPI 往往反映着一国一定时期的通货膨胀情况。通货膨胀率对于商业银行的流动性将产生两方面的影响:一是由于高的通货膨胀率意味着流通中的货币较多,这使得商业银行可获取的货币量将较多,从而有助于提高流动性;但另一方面,高通货膨胀时期,存款率普遍偏低,因为人们担心货币存放银行将贬值,从而往往将货币资产投放在股市等能产生更高收益的地方,这将对商业银行流动性产生不利的影响。对商业银行流动性的正反两方面影响究竟哪个为主要影响还有赖于实证的检验。

4.金融市场成熟度的影响

金融市场的成熟度通过影响资产的变现能力以及主动负债的能力进而对商业银行流动性风险有着重要影响。若金融市场的成熟度高,商业银行能顺利地在金融市场交换流动性,且交易成本低,反之亦然。

三、研究方法和实证检验

(一)样本数据

本文选用2003—2012 年四大国有银行和六家股份制商业银行(招商银行、兴业银行、浦发银行、中信银行、民生银行)的年报以及各年《中国金融年鉴》的相关数据,分析影响商业银行流动性风险的因素,变量的选取为:资产收益率ROA,表示银行资产的盈利能力;核心资本充足率HX,表示银行的资本质量;流动性资产比率LD,表示银行应对流动性冲击的能力;银行杠杆LEVERAGE,表示银行的营运风险;不良贷款率BL,表示银行的贷款质量;上证综指SZ,反映一定时期经济发展状况;消费物价指数CPI,反映一定时期价格增长速度;一年期贷款利率I,反映一定时期的货币政策;狭义货币供应量M1,表示居民和企业资金松紧变化。

(二)确定均值方程的滞后阶数

对流动性资产比率序列分别进行滞后1、2、3、4 阶的自回归分析,统计结果显示:当滞后阶数为1 阶时最合适,此时AIC 值和SC 值最小(AIC 值为-3.612874,SC 值为-3.559108)。

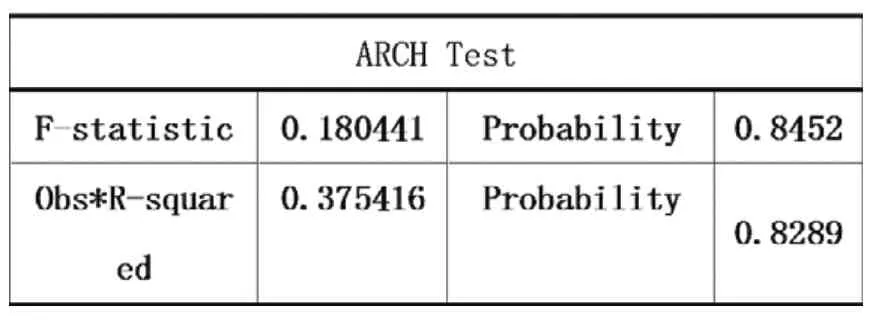

(三)ARCH—LM 检验

对流动性资产比率序列AR(1)模型进行ARCH—LM 检验,滞后阶数为2,从结果上看,F-statistic 和Obs*R-squared 的P值均大于5%的显著性水平,因而不能拒绝原假设,说明修正后的回归方程的残差序列不存在序列相关性。

表1 ARCH—LM 检验结果

(四)单位根检验

对各个变量进行Fisher-ADF 检验,检验结果显示,在10%的置信水平下,LD, ROA, SZ, lnM1 为一阶单整变量,lnLD、 ER、LEVERAGE、 BL、 CPI 、I、 dROA、 dSZ 为平稳序列。至此,选取变量lnLD、 ER、 LEVERAGE、 BL、 CPI 、 I、 dROA、 dSZ,可进行相应的回归分析。

(五)固定效应检验

为了判定所用的样本数据究竟适合混合模型还是更适合个体固定效应模型,这里使用固定效应检验。检验结果如表2 所示:

表2 固定效应检验

从检验结果来看,P 值很小,小概率事件发生,拒绝零假设,舍弃混合模型,应选择固定效应模型。

(六)Hausman 检验

在利用面板数据建模时,为了判断应将模型中的个体影响应设定为固定影响还是随机影响,这里使用Hausman 检验。检验结果如表3 所示:

表3 Hausman 检验

从检验结果来看,P 值很小,应拒绝零假设,模型中的个体影响为固定影响,故选择固定效应模型。

(七)模型的选定

综合上述固定效应检验和Hausman 检验,最终确定使用固定影响变截距模型,模型形式为:

固定影响变截距回归模型的估计结果如表4 所示。

表4 固定影响变截距回归模型的估计

dSZ-3.85E-052.48E-05-1.5555880.1250 CPI0.0242750.0165821.4639480.1483 I 0.0308530.0526960.5854860.5604 dLNM10.1033420.4539760.2276380.8207 lnLD(-1)0.5303770.0924485.7370010.0000固定效应 系数中国银行——C0.196514工商银行——C0.203163农业银行——C-0.075447建设银行——C0.171778交通银行——C0.135303兴业银行——C0.072435招商银行——C-0.300033浦发银行——C-0.056760民生银行——C-0.189294中信银行——C-0.192803

四、结论

以10%的显著性水平为判断标准,以流动性资产比率的对数为解释变量,从回归结果可得出如下结论:

(一)内部因素是商业银行流动性风险管理的关键

从上述实证结果可知,在对商业银行流动性有显著影响的因素中,银行杠杆、不良贷款率、前期流动性资产比率均为内部因素,这意味着银行自身内部因素对商业银行流动性有着更为显著的影响。由此我们可以得出:对商业银行流动性进行风险管理,应着眼于内部因素,内部的有效管理是关键。

(二)注重可持续发展

在对商业银行流动性有显著影响的因素中,前期流动性资产比率对当期商业银行流动性影响最为显著。这说明尽管面临竞争的压力,商业也因牢记三性原则,注重盈利性、安全性、流动性的相对平衡,寻求商业银行的可持续发展。

(三)贷款质量与流动性呈显著负相关关系

不良贷款率代表商业银行的贷款质量,该比率越低,说明商业银行的贷款质量越好。贷款质量的好坏将直接影响商业银行的流动性,且二者呈负相关关系,这点在实证结果中得到了印证。

(四)银行杠杆与流动性呈显著负相关关系

银行杠杆表示银行的营运风险,从而可以从银行杠杆看出一家商业银行的经营策略,是保守主义、稳健主义还是激进主义。以史为鉴,次贷危机给我们再次敲响了警钟:不可忽视风险盲目追求盈利,实证的结果——银行杠杆与流动性呈显著负相关关系也说明了稳健经营对商业银行流动性的重要性。

(五)宏观货币M1 与流动性关系不显著

从理论上,宏观货币政策与商业银行的流动性存在紧密的关系,但实证结果却得出M1 对商业银行流动性不显著。究其原因,这可能由于变量的选取不当造成:货币供应量M1 取决于正常货币的需求量与为平衡外汇储备而投放的本币,而我国在后者占了相当的比重,这会影响商业银行流动性与M1 之间的关系。另外,M1 也不是直接对商业银行的流动性产生影响,而是通过微观变量间接传递的,这也有可能导致二者的关系不显著。

[1]巴曙松,袁平,李辉雨,等.商业银行流动性风险管理相关专题研究综述[J].中国货币市场,2007(04).

[2]童频,丁之锁.中国商业银行流动性管理的特征及其制度背景[J].经济研究,2000(06).

[3]余永华.商业银行流动性风险的实证分析[J].科技广场,2012(04).

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

消费导刊(2017年20期)2018-01-03 06:27:21

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02