商业银行资本管理的现状和商业银行资本补充工具探析

2013-08-16 06:19王兴莹

时代金融 2013年9期

王兴莹

(中国人民银行重庆营业管理部,重庆 404100)

一、《资本办法》对商业银行资本的新规定

(一)提高了资本监管标准

1.提高资本充足率监管要求

《资本办法》对资本充足率的监管规定已与巴塞尔协议Ⅲ接轨,将商业银行总资本分为核心一级资本、其它一级资本和二级资本,规定商业银行核心一级资本充足率不低于5%,一级资本充足率由不低于4%提高到6%,资本充足率不低于8%的标准不变。

2.建立储备资本和逆周期资本缓冲,引入系统重要性银行监管

在最低资本充足率要求的基础上,《资本办法》规定商业银行计提2.5%的储备资本作为留存资本缓释,并根据自身情况建立0-2.5%的逆周期缓冲资本,提高吸收损失的能力。《资本办法》还对国内商业银行进行了分层次管理,要求国内系统重要性银行计提1%的附加资本,至此国内系统重要性银行资本充足率和核心资本充足率要求提高到11.5%、9.5%,其他银行分别提高到10.5%、8.5%。

3.提高资本质量监管要求

《资本办法》明确了核心一级资本、其他一级资本和二级资本等资本工具的合格标准。核心一级资本和其它一级资本必须具备吸收损失的能力,2013 年前商业银行已发行的不含有减记或转股条款的资本工具将作为不合格资本工具,要求自2013 年1 月1日起逐年递减10%,10 年后不再计入监管资本。

4.操作风险纳入资本监管框架

针对国内银行操作风险事件发生频率较高和管理较薄弱的情况,《资本办法》扩大了资本覆盖风险的范围,除信用风险和市场风险外,将操作风险也纳入资本监管框架,并取消了现行市场风险资本设置计提门槛的规定。《资本办法》进一步明确在第二支柱框架下,监管机构可以根据单家商业银行操作风险管理水平和损失情况,提高操作风险的监管资本要求。

(二)提供了资本工具创新的空间

《资本办法》只规定各级资本工具的合格标准,并未明确详细列出具体资本工具,只要具体的资本工具符合相应的资本标准,经监管机构审核通过,即可纳入该级别的监管资本,这为国内银行创新资本工具提供了制度保障。目前国内银行补充资本的方式单一、资本工具发展不足,其他一级资本和二级资本都可以通过创新合格的资本工具进行补充,资本工具创新有较大空间。

二、国内上市银行资本情况及资本补充方式

(一)国内上市银行资本管理现状

1.资本充足率总体水平提高

截至2012 年末,国内16 家上市银行资本充足率全部超过8%,平均资本充足率和核心资本充足率分别为12.87%和9.84%,较上年平均增加0.45 和0.35 个百分点。受资本充足率监管压力影响,各大上市银行积极推进新资本管理办法实施的准备工作,2012 年,有 75%的国内上市银行资本充足率较2011 年上升,75%的国内上市银行核心资本充足率较2011 年上升,国内上市银行资本充足水平得到进一步改善,但整体水平仍低于国外主要商业银行。

2.资本结构不均衡,资本增长主要源于核心资本的增长

从国内上市银行的资本结构来看,核心资本占绝大部分,附属资本相对较少,尚缺乏具有吸收损失性质的其他一级资本工具。2012 年末,国内上市银行核心资本占资本净额的比例均超过70%,大型商业银行除农业银行外均超过80%。核心资本主要已普通股股本和留存收益为主,其他核心资本极少。

3.大型银行核心资本充足率高于中小银行,但内源性融资能力较弱

巴塞尔协议Ⅲ和《资本办法》更加重视核心一级资本的作用,国内大型银行的核心资本充足率水平虽整体高于中小银行,是由于在核心资本构成中,大型银行的普通股股本远大于中小银行,但通过提高盈利能力和利润留存补充核心资本的能力明显较弱。2012 年,中小银行平均留存收益与股本的比率为5.48,而大型银行平均留存收益与股本的比率仅为1.92。

4.大型银行风险资产增速得到控制,但中小银行风险资产增速仍较大

在国际金融危机持续影响和国内经济增速放缓的形势下,商业银行强化风险管理,把握信贷总量和投放节奏,风险加权资产增速得到控制。2012 年末,上市银行风险加权资产总额较上年末增长14.47%,同比少增4.38 个百分点,但中小银行风险加权资产仍然保持较高的增长势头,信贷资产的盲目扩张导致风险加权资产显著增加,必然会降低资本充足率。

表1 中国上市商业银行风险加权资产情况(单位:百万元)

(二)国内上市银行资本补充方式及特点

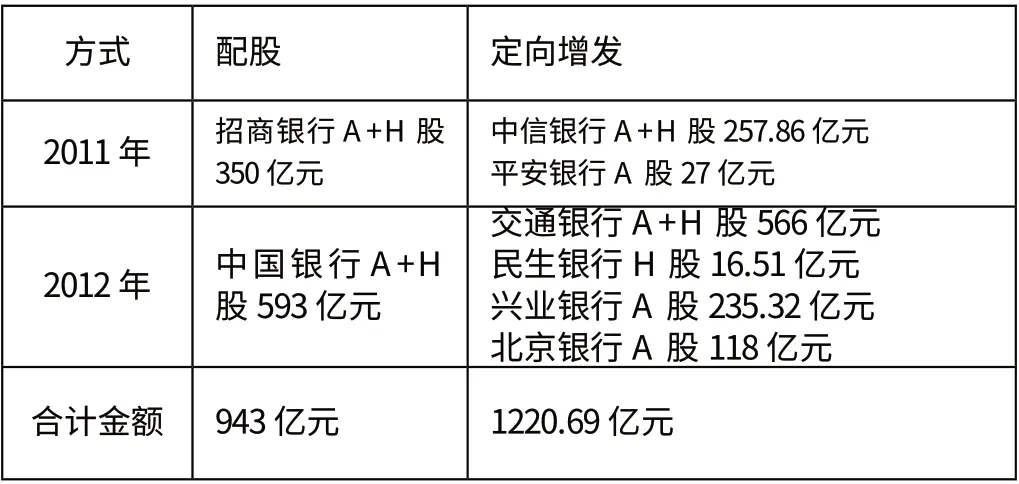

1.强调内源性融资补充核心资本,增资扩股运用较少

核心资本主要包括普通股股本和留存收益,上市银行普遍采用通过净利润持续增长,调整分红比例,增加利润留存来直接补充核心资本。2012 年,上市银行实现净利润共计10,357 亿元,留存利润达7,945 亿元。但通过增资扩股方式补充核心资本运用较少,2011-2012 年,仅有8 家上市银行在A 股或H 股市场上增资扩股,募集资金约2164 亿元,其中配股2 次、定向增发6 次。由于增资扩股对市场的直接影响较大,监管部门对国内上市银行公开增发或配股要求较严格。

表2 2011-2012 年中国上市商业银行增资扩股情况

2.几乎完全依赖于发行长期次级债券补充附属资本

截至2012 年末,国内16 家上市银行全部发行了长期次级债,余额共计为9349 亿元,是国内上市银行补充附属资本最主要的方式。根据监管规定,计入附属资本的长期次级债不得超过核心资本的25%,商业银行通过长期次级债进一步补充资本的空间有限。2012 年末国内上市银行核心资本为 50505 亿元,按照25%的比例计算,长期次级债的余额上限约为12626 亿元,未来发行长期次级债的规模将被限制在约 3277 亿元以下。

3.较少发行混合资本债券

混合资本债券是针对巴塞尔协议混合(债务、股权)资本工具要求设计的债券形式,募集资金可计入商业银行附属资本。发达经济体银行广泛运用混合资本债券,在损失吸收、赎回、触发机制等方面创新,开发出一系列新的能减记或转股的混合资本债券,但国内上市银行运用较少,创新不足。截至2012 年末,国内上市银行中仅有4 家累计6 次发行混合资本债券,共计发行金额224.5 亿元。

4.仅个别大型银行发行可转换公司债券

可转换公司债券期限较短,附有转股期权,包括负债部分和权益部分,在转股前用于补充附属资本,转股之后补充核心资本,对商业银行资本有双重补充作用。可转换公司债券不会立即对财务指标造成压力,而是随转股进程逐渐摊薄,市场影响也小于直接股权融资。目前,国内上市银行发行可转化公司债券较少,仅工商银行和中国银行分别在2010 年发行了250 亿元和400 亿元。

三、对国内商业银行加强资本管理的建议

(一)明确新型资本补充工具创新的方向

目前,国内商业银行尚未发行符合新资本监管规定的新型其他一级资本工具和二级资本工具,存在资本来源单一、过于依赖股权融资等问题,不利于消化和缓解外部冲击。国内商业银行可以在符合监管规定下,借鉴国外主要商业银行成功发行经验,并根据国内经济金融环境和银行业的实际情况,以创新其他一级资本工具和二级资本工具为重点,探索发行优先股、含有减记或转股条款的一级资本债券、可减记次级债券、可减记混合债券等二级资本工具,优先尝试法律限制相对较少的二级资本工具,可以先在盈利能力和风险管控能力强的银行试点发行,再逐步推广。

(二)调整商业银行的经营模式

现阶段国内商业银行较好的资本水平主要得益于前期资产剥离和高利差政策,在逐步实行利率市场化背景下,以信贷规模扩张为主要经营模式的国内商业银行,特别是中小股份制商业银行的盈利能力不可持续。新的监管标准对资本数量和质量都提出更高的要求,商业银行资本消耗型经营模式亟待转变,应优化调整信贷结构和资产结构,建立资本节约型的经营模式,如加快发展中间业务,不断拓宽盈利渠道,提高资本回报率。

(三)积极发展资本市场,出台配套政策

我国资本市场是个新兴的资本市场,资本工具发行市场还不够成熟,混合一级资本债、二级资本债缺乏发行经验,优先股目前没有法律依据,可转换债券也无法为非上市银行利用,资本工具创新在具体执行上没有配套政策,商业银行在操作上难度较大。建议相关管理部门制定配套措施,出台优先股相关法律制度,明确资本工具的发行范围和审批程序等,积极引导和鼓励资本工具创新。

(四)构建商业银行资本监管协调机制

建立商业银行资本监管协调机制,实行商业银行资本规划审批制,商业银行应加强资本规划和管理体系建设,统筹考虑资本属性、融资效率、财务成本以及市场状况等多方面因素,每年应至少科学制定三年的资本规划,做好发行方案设计,完善各项政策流程,并报监管部门审批,使商业银行资本管理既配合业务策略,又符合监管规定。

[1]蒋超良.推进商业银行资本工具创新[J]. 中国金融,2012(15).

[2]中国银监会.商业银行资本管理办法(试行),银监会令[2012]1 号.

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

读者(2017年18期)2017-08-29

BOSS臻品(2014年5期)2014-06-09