2013年上半年我国太阳能光伏电池进出口分析

2013-08-16 01:48:14中国机电产品进出口商会太阳能光伏产品分会

电器工业 2013年9期

文/中国机电产品进出口商会太阳能光伏产品分会/

一、2013年上半年太阳能光伏电池进出口情况

2013年上半年,我国太阳能光伏电池片及组件进出口总额81.69亿美元,同比下降24.61%。其中出口额65.22亿美元,同比下降30.97%,出口数量同比增长17.02%,出口价格同比下降41.07%;进口额16.47亿美元,同比增长19.58%,进口数量同比增长45.19%,进口价格同比下降17.66%。

(一)从国际市场结构分析,受贸易摩擦影响,我国对欧盟市场出口大幅下降,由于欧盟光伏双反案件征收11.8%临时关税影响,出口欧洲份额大幅下降;亚洲市场出口继续增强,成为我国光伏出口增长最快市场。上半年,我国太阳能光伏电池片及组件对欧洲出口额为27.91亿美元,同比大幅下降58.33%,占比为42.81%,市场份额大幅下降;我国对亚洲市场出口24.77亿元,同比大幅增长150.49%,占我国出口全世界份额37.99%,成为继欧洲市场后我国光伏电池第二大出口市场。

我国对非洲国家出口额为2.81亿美元,连续保持快速增长,同比增长499.73%,成为我国太阳能光伏电池出口增长最快的新兴市场,光伏对非援助项目起到示范和促进出口的作用。

从出口国家分析,受欧美双反后续影响,我国对欧美国家出口大幅下降,出口美国达6.2亿美元,占比9.5%,同比大幅下降48.9%;我国对日本出口12.92亿美元,同比增长三倍,成为我国光伏产品上半年出口最大的亚洲国家;此外,我国光伏企业对印度、南非等新兴市场出口也有大幅增长。

(二)从贸易方式结构分析,加工贸易占据主导地位。上半年,我国太阳能光伏电池加工贸易出口额为34.8亿美元,出口占比53.37%,同比下降36.36%;一般贸易出口额为25.48亿美元,占比39.08%,同比下降32.14%。

(三)从国内出口省市分布情况分析,上半年江苏成为我国光伏电池出口最大省份。上半年,江苏省太阳能光伏电池出口额为30.56亿美元,出口占比46.86%,同比下降34.92%。

二、光伏行业存在的问题和面临的困境

(一)从国内市场角度分析,市场产能过剩,供需失衡,国外市场依存度高,贸易方式需要转变,行业标准有待提高。

1、光伏市场产能过剩,供需失衡,行业整体利润下降,众多企业面临破产危险。近年我国光伏电池产业规模不断扩大。2008年我国光伏电池产量达2吉瓦(下称GW),占全球产量的36.7%;2009年突破4GW,占全球总产量的40%;2010年约8GW,占全球产量的50%,居世界首位;2011年达到20GW,约占全球产量的65%;2012年,光伏电池组件出货量约23GW,但产值同比将大幅下降。与快速增长的产能相比,市场需求增量则相形见绌。欧洲光伏产业协会(EPIA)秘书长Reinhold Buttgereit透露,现在全球光伏产能是60GW,而整体需求只有30GW,中间的鸿沟非常大,产能过剩很严重。

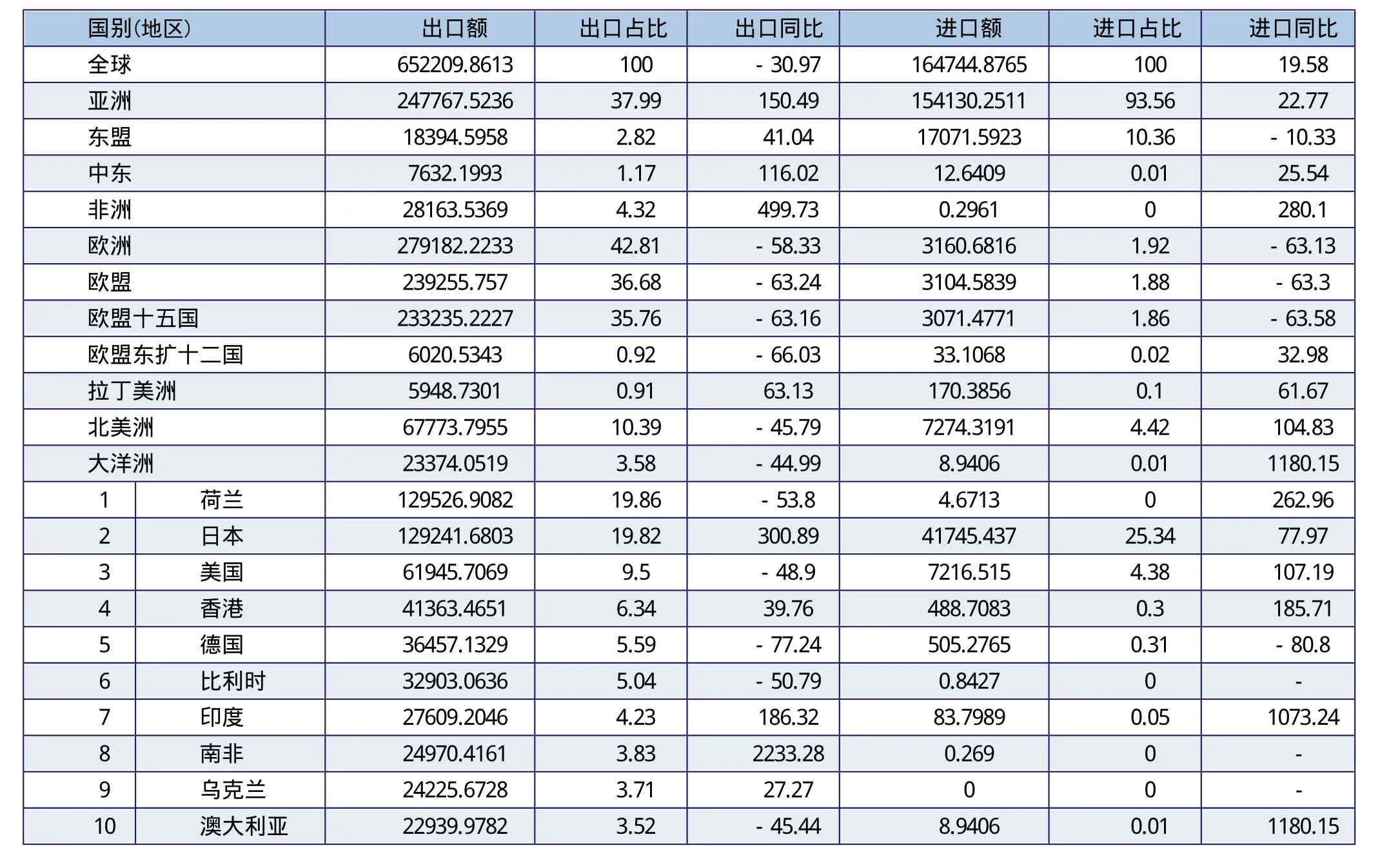

尚德电力、英利绿能、江西赛维、天合光能等企业组成的“中国太阳能军团”走的都是激进扩张路线。不惜成本、不顾风险、想尽一切办法搞钱扩大产能。除上市融资外,银行贷款是最主要的资金来源,各大银行无不深陷其中。仅国开行给江西赛维、天合光能、英利绿能这几家光伏企业的授信额度合计竟达2450亿元。在资本市场及银行资金的驱动下,我国光伏企业上演了一场产能大跃进。一马当先的尚德电力,2007年只有400兆瓦、2010年跃至1.8GW、2012年已是2.4GW。英利绿能不甘落后,能力和出货量紧随其后。如图1,2,3。

2013年上半年我国光伏电池出口市场和国家数据统计 (单位:万美元)

2013年上半年光伏电池贸易方式数据统计 (单位:万美元)

图1 尚德与英利出货量对比图

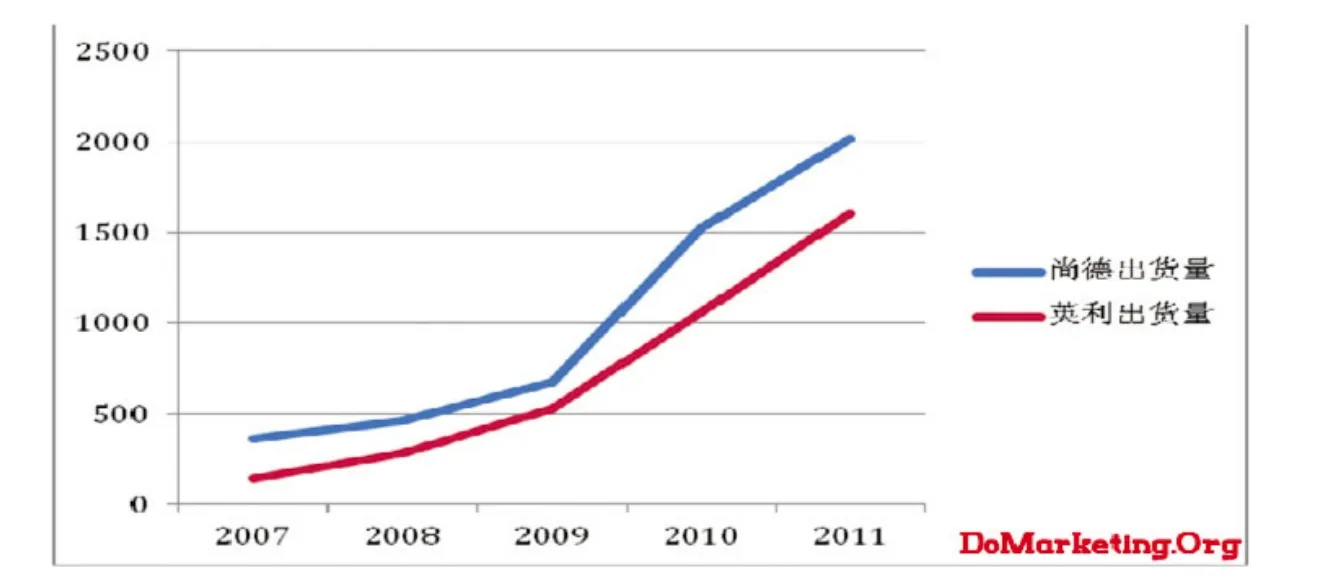

然而近两三年来,光伏产业产能过剩导致组件价格快速下降和企业利润大幅缩水。

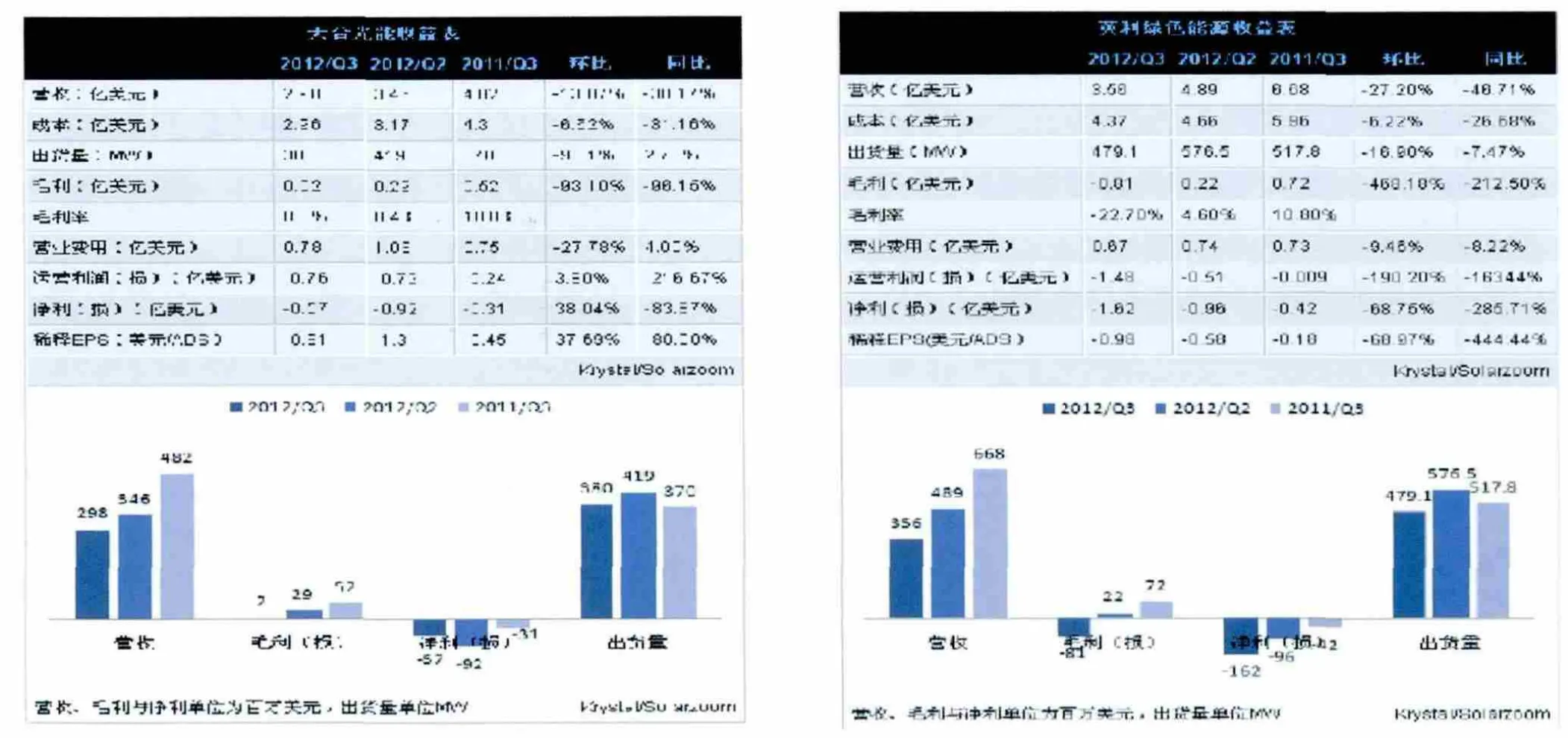

多晶硅现货价格从2011年年初的80美元/公斤下降至目前18美元/公斤左右,组件每瓦现货价格由年初的1.7美元下降至目前0.7美元左右,行业整体毛利率极低。利润空间大幅缩水,多数光伏企业陷入亏损。2012年,各主要光伏公司均有不同程度的亏损。(下图4为2012年英利、天合两家公司第三季度财报表)

2、企业负债率畸高,资金链面临短缺风险。由于需求无力、价格暴跌,有媒体报道今年八成光伏上市公司业绩下滑。而库存高企、经营性现金流锐减,再加上投资基金和银行对光伏热情的消退,光伏全行业正面临资金链条紧绷甚至断裂的风险。

3、80%以上太阳能电池产品依赖出口,国外市场依存度过高,国内光伏市场尚未大规模启动。我国80%以上太阳能电池产品用于出口,国外市场依存度过高。2012年全球光伏新增装机量约为32GW,同比增长10%左右。我国新增光伏装机量约为4.5GW,同比增长66%,约占全球市场份额的14%。

4、原材料和市场两头在外,我国太阳能光伏产品加工贸易出口占50%以上,贸易方式急需转变。我国光伏产业尚未建立起全面的研发和创新体系,同时又缺乏一些高新制造产业的支撑,因此我国晶体硅太阳能电池生产线的高端设备仍需进口,薄膜太阳能电池主要生产设备同国外还有差距,部分太阳能电池用配套原材料仍未摆脱对进口产品的依赖。这种现状导致我国光伏产业被打上“代工车间”的烙印,“两头在外”的发展模式也极易遭到国外“双反”等调查。

5、行业标准有待规范,行业自律有待提高。我国光伏产品出口企业主要集中在江苏、广东、浙江和上海,2013年上半年有出口实际业绩的光伏电池企业361家,产能过剩明显,容易形成国内企业竞价销售。因此急需规范行业标准,加强行业自律,规范太阳能行业的进出口行为。

(二)从国际市场角度分析:我国光伏外贸企业遭遇外贸困境。

1、美国、欧盟、印度对我国太阳能电池板进行反倾销反补贴调查。2011年10月,美国对我国出口的太阳能电池进行反倾销和反补贴调查,这是我国清洁能源产品在国外遭受的第一起贸易救济调查,初裁税率合并达35%~255%。2012年9月6日,欧盟对我国出口的太阳能组件、电池及硅片进行反倾销调查,印度也已经正式发起对我国太阳能光伏产品发起反倾销调查。

据统计,2011年,我国光伏电池产品总量近万亿人民币,相关银行贷款约3000亿人民币,整体产业产值及贷款超过万亿规模。全国太阳能行业从业人员约40~50万人,加上供应链上的相关企业,整体就业有百万之众。欧美对我国太阳能电池产品反倾销反补贴调查,对我国整个光伏行业的影响是致命性和毁灭性的。

2013年上半年光伏电池出口省市数据统计(单位:万美元)

图2 尚德光伏模组价单位格及成本变化示意图

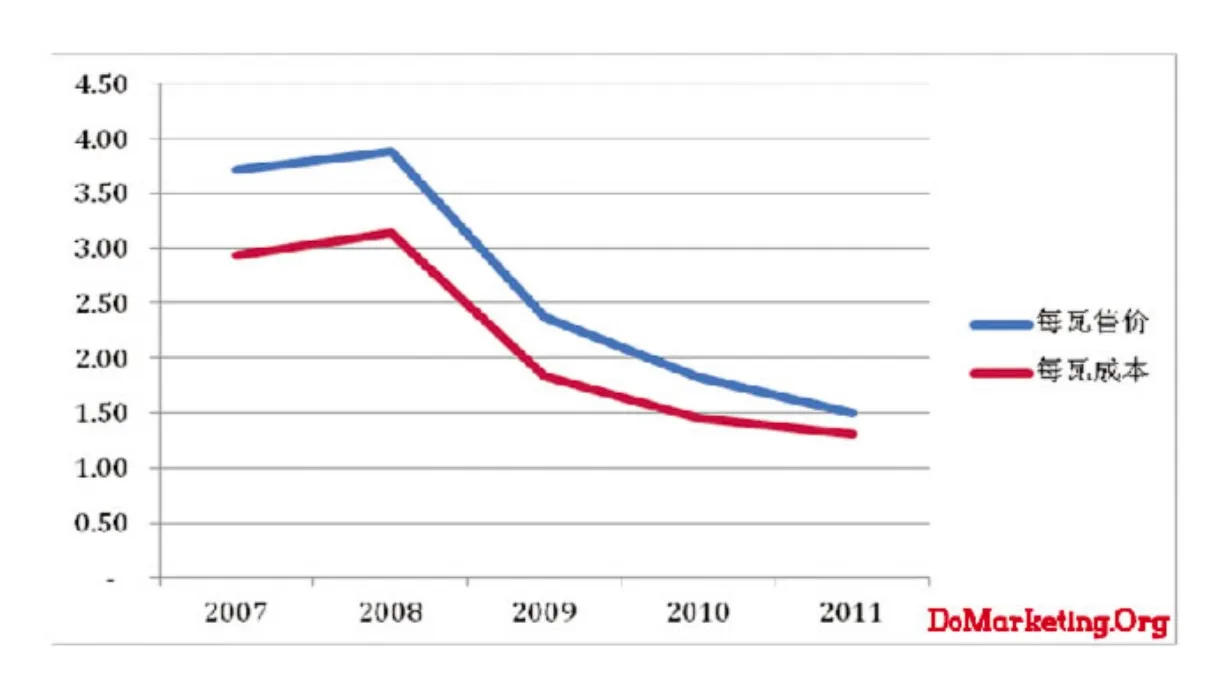

图3 尚德业绩示意图(单位:百万美元)

2、我国光伏产品出口受到欧债危机、主要出口市场补贴削减等国际因素影响较大,出口需求明显下滑。自2008年爆发全球经济危机以来,国际市场需求一直低迷,近来全球欧债危机愈演愈烈,全球经济不可能在短时间内得到恢复,前景令人堪忧。我国太阳能出口企业对国际市场依存度较高,受世界经济不振影响较大。此外,主要出口市场补贴削减、市场汇率波动,也将对企业出口造成不利影响。

3、出口市场从欧美向亚非市场转移,应谨防日本等新兴市场对我国光伏产品贸易调查的苗头。从2012年至今,我国光伏产品相继遭到美国、欧盟和印度市场的“双反”贸易调查,传统市场份额锐减。与此同时,日本、乌克兰、澳大利亚以及非洲等市场成为我国光伏产品出口新兴市场。随着光伏贸易摩擦日趋激烈,传统欧美市场需求已经日渐萎缩,亚洲东部成为我国最大光伏出口市场,其中,我国对日本市场出口连续呈现激增式增长:从2012年8月至2013年2月半年时间,我国光伏电池片和组件出口至日本市场同比增长分别为176.33%、101.90%、124.26%、173.87%、237.24%、341.31%、332.07%,日本也已经跃居为我国光伏产品最大出口市场。我国光伏企业积极开拓海外新兴市场的同时,也应高度重视该市场的容量,不应盲目冒进,谨防国际新兴市场对我国光伏行业贸易摩擦案件的发生。

图4 2012年英利与天合公司第三季度财务报表

三、2013年太阳能光伏行业走势预测

欧洲经济持续低迷,政府财政负担过重,以意大利和德国为首的欧洲主要光伏市场将持续衰退;欧盟对我国光伏电池“双反”影响将逐渐显现;日本、乌克兰、澳大利亚等国家将成为欧洲之外最重要的光伏市场;东盟、非洲、拉美等潜在市场同样值得关注。但随着国内市场逐步扩大、光伏行业整合、标准制定、秩序规范以及新兴市场开拓等策略的实施,尤其是在中欧光伏贸易摩擦案件后续价格承诺实施阶段,2012年出口大幅下滑趋势将有所趋缓,预计光伏行业2013年全年出口与去年基本持平,全年出口额较今年将略有提升,预计提升幅度在5%左右。

(一)新增装机容量方面:预计2013年全球新增光伏装机容量达到 35GW以上,我国新增装机量将达到 10GW。2012年,国家发布了《太阳能发电发展“十二五”规划》,规划将 2015年光伏装机目标定为20GW,并提出如果分布式发电推广较为顺利,装机目标量可达40GW以上。预计2013年,全球新增光伏装机容量达到 35GW以上,其中欧洲市场仅占全球的40%,较2012年下降17个百分点,中美日将占比近45%的新增市场装机量。据估计,我国新增装机量将达到10GW,同比增长122%,市场将呈现集中与分布式发电并进,大型光伏电站主要集中于西北部地区,分布式电站主要集中于东南部地区。

(二)受国家相关政策与措施的影响,国内市场将逐步启动,稳中有增。占全球半壁江山的欧美光伏市场将受到贸易壁垒影响,海外市场需求约10GW。工信部、能源局、国家电网等多部门正联动研究制定促进我国光伏市场发展的相关措施,预计2013年国内市场将逐步启动,有所增长,拉动我国电池组件需求,一定程度上弥补由于出口受阻所带来的影响。2013年,全球组件产量预计为36GW~40GW,基本与2012年持平。我国电池组件产量在23GW~28GW之间,产业集中度进一步提高。

(三)多晶硅产业发展方面:价格趋于合理,产业整合有望见底。预计多晶硅行业回暖要到2014年,届时价格将趋向合理水平,预计在20~25美元/公斤。2012年多数停产的多晶硅企业将于2013年逐步被淘汰。2013年年中,我国将对从美、韩、欧进口的多晶硅产品做出“双反”初裁,预计将给我国多晶硅企业带来一定利好。2013年,预计全球多晶硅产量为26万~30万吨,同比略有增长,我国多晶硅产量约8万~10万吨,产量将集中于少数几家多晶硅企业手中。

四、太阳能光伏行业发展政策建议

(一)通过贸易救济、开拓新兴市场等方式保持出口稳定增长。按照我国规划,预计我国光伏年均装机量在3~5GW,仍有大量光伏产品需出口国际市场,因此稳定出口是重中之重。一是统一积极应对国外贸易救济调查。充分发挥商务部、地方商务主管部门、商协会及应诉企业的“四体联动”机制,通过法律抗辩、政府交涉、业界合作等方法,继续积极应对国外贸易救济调查。二是支持企业开拓新兴市场。2012年,在我国太阳能光伏电池片及组件对各国出口同比下降的同时,对乌克兰、韩国、越南和丹麦出口同比分别增长61.1%、26.8%、102.4%、373.4%。随着新兴国家的迅速跟进,新能源市场已呈现多元化趋势。建议通过对外援助项目,支持我国光伏企业拓展新兴市场;我国驻外使领馆、商协会等应密切关注国外政策和市场竞争环境动向,挖掘新兴市场发展机遇;有关机构积极为企业开拓国际市场提供金融、信保等多方面支持。

(二)制定符合WTO规则的光伏产品出口自律管理办法。2011年我国光伏行业就业人数约30万人,其中仅产能1GW以上的企业(14家)的就业人数就占一半以上,约16万人,行业规模集中度较高,2012年光伏出口企业为537家。建议通过出口资质、强制认证和行业自律相结合的办法,推动优胜劣汰,净化市场环境,规范出口秩序,减少出口企业数量,引导行业向技术先进、品牌建设、综合管理水平高的方向发展,进一步巩固和开拓国际市场,确保产业健康发展。

(三)设立国家级光伏检验检测实验室和光伏认证中心,推动出口产品强制认证和国际互认,引导出口产品进一步提高技术和研发水平。建议由中国机电产品进出口商会设立专门的光伏产业贸易促进中心。推动出口光伏产品研发,提升产品技术水平;重视对光伏行业进口关键装备、专用材料的分析和研制研发,提升我国光伏行业的自主权和竞争力;组织会员企业建立独立的国家级光伏检验检测实验室和光伏认证中心,提供国际一流检测水平和相关绿色认证,配合商务部规范出口秩序管理,推动我国光伏绿色认证国际化,促进产业结构调整和技术创新。

(四)落实国家相关政策与措施,积极启动国内市场。工信部、能源局、国家电网等多部门正联动研究制定促进我国光伏市场发展的相关措施。相关政府、商协会应该抓紧落实国家出台的相关措施,启动国内市场,以弥补海外市场需求萎缩带来的需求不足。此外,还需要为企业寻找国内合作项目,如在流通业领域建立分布式光伏发电项目等,帮助企业开拓国内市场。

猜你喜欢

科学大众(2022年23期)2023-01-30 07:03:44

今日农业(2022年14期)2022-09-15 01:43:28

军事文摘(2022年14期)2022-08-26 08:14:30

科学大众(2021年21期)2022-01-18 05:53:42

小学科学(学生版)(2021年12期)2021-12-31 03:22:18

小哥白尼(趣味科学)(2018年4期)2018-06-21 06:23:30

学生天地(2017年11期)2017-05-17 05:50:51

汽车纵横(2017年1期)2017-02-17 18:58:57

汽车纵横(2016年9期)2016-10-27 12:47:01

汽车纵横(2016年8期)2016-09-24 15:38:21