医药生物行业上市公司的投资价值分析——基于EVA 方法的实证研究

2013-08-12 00:56俞雷

时代金融 2013年11期

俞 雷

(连云港市食品药品监督管理局,江苏 连云港 222000)

一、引言

医药生物行业属刚性需求行业,有相对的稳定性,近年来越来越多地得到投资者的青睐。因此,对医药生物行业上市公司投资价值的研究不仅有利于投资者的投资决策,也有利于医药生物行业公司自身的价值判断,从而利于其发展。

目前大量针对西方资本市场的研究表明,经济增加值系统价值评价方法(又称为EVA 法)对公司价值的解释力远远强于其他指标。EVA 法是建立在对公司综合资本成本(权益资本成本和债权起本成本)基础上的比剩余收益理论更加可靠的业绩计量价值评价方法,它可以减少公司管理层对公司会计利润的操纵,并首次在公司价值评价中引入了人力资源和绩效激励等因素,使人们对公司价值的认识上推进了一大步。该方法的核心思想是:上市公司是否值得投资,根本上要看它是否在创造价值,或者说价值是否在增加。其评价标准是:如果一个公司的投资回报率大于资本成本,公司价值在增加,反之在减少。

本文采用EVA 分析方法对2006—2010 年间我国 A 股市场主板上市和中小企业板上市的医药生物行业公司的相对经济增加值(REVA)进行了实证分析,判断医药生物行业上市公司的投资价值。相信对这一问题的分析,能够给投资者提供一些积极、有益的参考。

二、数据选取和变量设置

(一)数据选取

本文将研究年限定为5 年,研究区间为2006 年1 月1 日—2010 年12 月31 日。截至2010 年12 月31 日,我国A 股市场共有主板上市的医药生物行业公司99 家,中小企业板上市的医药生物行业公司43 家,创业板上市的医药生物行业公司34 家。由于创业板上市的公司最早可获取的数据从2009 年开始,至2010 年底,最多可获两年的数据,时间区间过短,因此本文不对创业板上市的医药生物行业公司进行分析。在主板和中小企业板上市的医药生物行业公司,由于摘牌等原因而导致部分数据空白或缺失的,本文也不予分析。综上所述,本文的研究区间为2006 年1 月1 日—2010 年12 月31 日,研究对象为主板上市的86 家医药生物行业公司和8 家中小企业板上市的医药生物行业公司。

本文选取的数据为企业总资本、息税前利润、所得税税率、权益乘数、沪深300 指数的收益率、短期贷款(六个月至一年)利率、一年期整存整取的存款利率以及企业股票的收益率,其中沪深300 指数的收益率和企业股票的收益率均采用普通收益率计算方法,计算周期为周。本文的数据均来自wind 数据库,本文使用Excel 和Eviews 软件进行数据处理和分析。

(二)变量设置

1.税后净营业利润(NOPAT)

企业投入资本后获得的税后净营业利润的公式为:

其中,EBIT 表示息税前利润,t 表示所得税税率。

2.加权资本成本(WACC)

加权资本成本的公式为:

其中,D 为债务资本,E 为股权资本,DK 为债务资本成本率,KE对企业而言是股权资本成本率,对投资者而言是股东要求的回报率。

股东要求的回报率的公式为:

β 系数通常根据CAPM 模型建立回归方程,利用基金的历史数据得出β 的估计值ˆβ 。

3.经济增加值(EVA)

经济增加值的公式为:

其中,TC 代表企业总资本。

经济增加值(EVA)衡量的是企业创造价值的绝对量,该值可能受到企业规模的影响,因此,本文在EVA 值的基础上对该指标进行修正,引入一个新的指标,相对经济增加值(REVA),消除企业规模的影响,其公式为:

三、研究方法

本文的样本分为两类,为主板上市的86 家医药生物行业公司和中小企业板上市的8 家医药生物行业公司,对这两个类别分别计算出相对经济增加值(REVA),然后对每个类别进行纵向分析。

(一)描述性统计

对每个类别,计算2006—2010 年每年的相对经济增加值(REVA)的样本均值、样本标准差以及经济增加值(EVA)小于0 的企业数目占当期企业总数目的百分比。

(二)假设检验

本文提出以下几个假设,以判断每个类别企业的相对经济增加值(REVA)的变化情况,从而判断其投资价值的变化情况。

首先,对相对经济增加值(REVA)均值的变化情况进行假设,并采用成对样本的t 检验进行假设检验。

假设1:2006 年REVA 值的均值小于等于2007 年REVA 值的均值,即H0:μ2006≤μ2007。

假设2:2007 年REVA 值的均值小于等于2008 年REVA 值的均值,即H0:μ2007≤μ2008。

假设3:2008 年REVA 值的均值小于等于2009 年REVA 值的均值,即H0:μ2008≤μ2009。

假设4:2009 年REVA 值的均值小于等于2010 年REVA 值的均值,即H0:μ2009≤μ2010。

其次,对相对经济增加值(REVA)方差的变化情况进行假设,并采用F 检验进行假设检验。

假设5:2006 年REVA 值的方差小于等于2007 年REVA 值的方差,即H0:σ20062≤σ20072。

假设6:2007 年REVA 值的方差小于等于2008 年REVA 值的方差,即H0:σ20072≤σ20082。

假设7:2008 年REVA 值的方差小于等于2009 年REVA 值的方差,即H0:σ20082≤σ20092。

假设8:2009 年REVA 值的方差小于等于2010 年REVA 值的方差,即H0:σ20092≤σ20102。

(三)个股排名

上述两步的分析均是对两类企业整体的分析,没有涉及到具体的个股,本文根据个股的相对经济增加值(REVA)的排名挑选出一只或几只在2006—2010 年表现出具有投资价值的个股,供股票的投资者参考和借鉴。

四、实证检验

根据本文REVA 值的定义,计算出2006—2010 年主板上市的86 家医药生物行业企业的REVA 值,共得到86 5× 组数据。

(一)描述性统计

利用Excel 对REVA 值进行描述性统计,统计结果见图1。

图1 主板上市公司REVA 值的描述统计

从图1 可以看出,主板上市企业的REVA 值的均值从2006—2010 年是呈递增趋势的,并且EVA 值小于0 的公司数占比是呈下降趋势的,说明该行业创造价值的平均能力在不断提高,并且没有投资价值的企业越来越少了。另外,REVA 值的标准差较为平稳,这说明主板上市的各企业间的差距保持一个较为稳定的水平。

(二)假设检验

首先,对相对经济增加值(REVA)均值的变化情况进行假设,然后采用成对样本的t 检验进行假设检验。由于描述性统计显示,2006—2010 年间REVA 值的标准差差异不大,但并不相同,故而本文假设各年份的REVA 值服从同分布但方差不等的正太分布。本文的假设为:

假设1:2006 年REVA 值的均值小于等于2007 年REVA 值的均值,即H0:μ2006≤μ2007。

假设2:2007 年REVA 值的均值小于等于2008 年REVA 值的均值,即H0:μ2007≤μ2008。

假设3:2008 年REVA 值的均值小于等于2009 年REVA 值的均值,即H0:μ2008≤μ2009。

假设4:2009 年REVA 值的均值小于等于2010 年REVA 值的均值,即H0:μ2009≤μ2010。

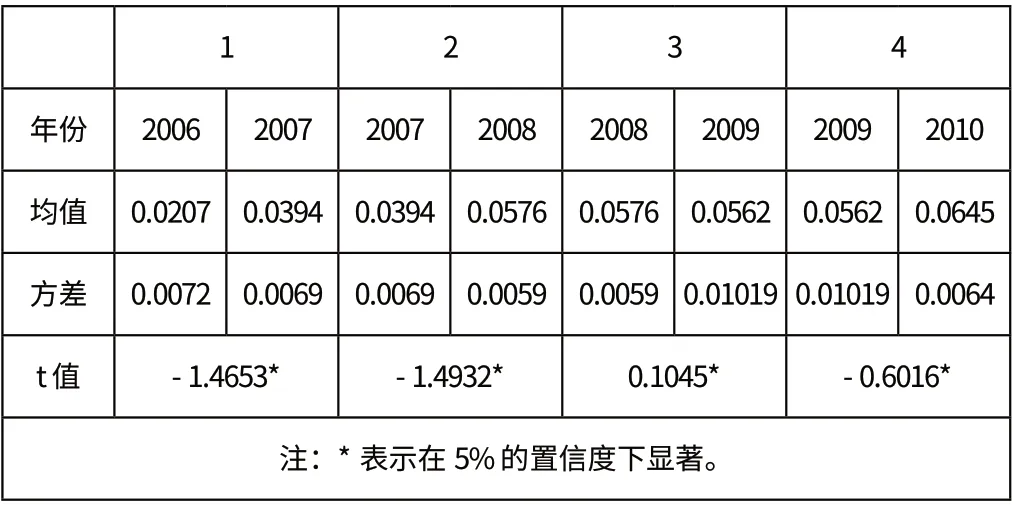

检验结果见表1。

表1 2006—2010 年主板上市公司REVA 样本均值的t 检验结果

从表1 可以发现,所有的t 值在95%的置信水平下均显著,也就是说均接受原假设,即 μ2006≤μ2007≤μ2008≤μ2009≤μ2010。由此可以判断,主板上市公司的REVA 值逐年增加,且这种递增的趋势是显著的。

其次,本文还要分析相对经济增加值(REVA)方差的变化情况,采用F 检验进行假设检验,判断各公司REVA 值差异情况的变化。本文的假设有:

假设5:2006 年REVA 值的方差小于等于2007 年REVA 值的方差,即H0:σ20062≤σ20072。

假设6:2007 年REVA 值的方差小于等于2008 年REVA 值的方差,即H0:σ20072≤σ20082。

假设7:2008 年REVA 值的方差小于等于2009 年REVA 值的方差,即H0:σ20082≤σ20092。

假设8:2009 年REVA 值的方差小于等于2010 年REVA 值的方差,即H0:σ20092≤σ20102。

检验结果见表2。

表2 2006—2010 年主板上市公司REVA 样本方差的F 检验结果

从 表2 可 以 发 现, 前 三 个t 值 在95% 的 置 信 水 平下显著,最后两个t 值在99% 的置信水平下显著,说明σ20062≤σ20072≤σ20082≤σ20092≤σ20102,由此可以判断,主板上市公司的REVA 值差异度的逐年递减,且这种递减的趋势是显著的。

综上所述,通过对相对经济增加值(REVA)均值变化情况和各公司REVA 值差异情况变化的分析发现,主板上市的医药生物行业公司创造价值的能力逐年增强,并且各公司间创造价值能力的差异逐年较小。

(三)个股排名

本文根据个股的相对经济增加值(REVA)的排名挑选出一只或几只在2006—2010 年表现出具有投资价值的个股,供股票的投资者参考和借鉴。排名情况见表3。

表3 2006—2010 年主板上市公司REVA 值排名前10 的公司

从表3 可以发现,在2006—2010 年REVA 值前10 名的榜单上,恒瑞医药5 次榜上有名,仁和药业和天坛生物出现4 次,说明这三家公司在2006—2010 年间均表现出较高的投资价值,投资者可以给予关注和考虑。

(二)中小企业板上市公司的纵向研究

与主板上市公司的纵向研究的研究方法和研究步骤相同,对中小企业板上市公司进行纵向研究,具体本文不再赘述,研究结果见图2 以及表4—表6。

图2 中小板上市公司REVA 值的描述统计

表4 2006—2010 年中小企业板上市公司REVA 样本均值的t 检验结果

表5 2006—2010 年中小企业板上市公司REVA 样本方差的F 检验结果

表6 2006—2010 年中小企业板上市公司REVA 值排名前3 的公司

通过对相对经济增加值(REVA)均值变化情况和各公司REVA 值差异情况变化的分析发现,中小企业板上市的医药生物行业公司创造价值的能力逐年增强,并且各公司间创造价值能力的差异逐年较小。通过对REVA值排名情况的分析发现,科华生物、华兰生物和新和成这三家公司在2006—2010 年间均表现出较高的投资价值,投资者可以给予关注和考虑。

五、结论与启示

(一)结论

通过对相对经济增加值(REVA)均值变化情况和各公司REVA 值差异情况变化的分析发现,无论是主板上市的医药生物行业公司还是中小企业板上市的医药生物行业公司,他们创造价值的能力均逐年增强,并且各公司间创造价值能力的差异逐年较小。

通过对REVA 值排名情况的分析发现,在主板上市的医药生物行业公司中,恒瑞医药、仁和药业和天坛生物这三家公司在2006—2010 年间均表现出较高的投资价值;在中小企业板上市的医药生物行业公司中,科华生物、华兰生物和新和成这三家公司在2006—2010 年间均表现出较高的投资价值。投资者可以对以上公司的股票给予关注和考虑。另外,通过主板市场和中小企业板市场的截面分析发现,中小企业板上市公司创造价值的平均能力高于主板上市的公司,但是中小板上市公司创造价值能力的差异性很大,不如主板市场来的稳健。

(二)启示

我国大多数企业目前内部采用的业绩评价方法还是以传统业绩评价指标为主,这将不能准确地度量与评价企业的业绩,产生盲目追求会计利润的短期经营行为。上市公司是否值得投资,根本上要看它是否在创造价值,或者说价值是否在增加。EVA 方法作为一种新型业绩评价方法可以在资本投资、战略选择、项目决策等方面为股东提供参考依据。EVA 价值管理体系在西方发展成熟的市场上已经显示出显著的优越性。首先,EVA 相对于的传统会计指标,它能更真实地反映企业的经营状况,让股东直观地了解权益资本的运作状态。其次,EVA 是从公司股东的角度评价公司业绩,能将股东利益与经营管理者业绩紧密联系在一起,促使管理者站在股东的立场进行经营决策,可以减少管理者道德风险,避免信息不对称给股东带来的损失。最后,EVA 同时也可以作为财务预警指标,它不仅考虑了公司使用的全部资本,而且考虑了企业外部的市场信息,将企业的风险纳入考察范围。所以,本文建议推行以创造价值为宗旨的经营理念,实行以EVA 为决策的考量前提,以更好地评估公司的投资价值。

[1]胡继之,吕一凡. EVA 在中国证券市场实践中的应用[R].深证深研字第001 号,2002(03):134-152.

[2]李洪,张德明,曹秀英,等. EVA 绩效评价指标有效性的实证研究——基于454 家沪市上市公司2004 年度的数据[J].中国软科学,2006(10).

[3]胡静. EVA 业绩评价方法在我国民营企业中的应用研究[D].上海:上海师范大学,2010.

[4]孙宋芝.EVA 业绩评价方法研究综述[J].会计之友,2010(03).

[5]廖桂莲.EVA 指标考察我国上市公司经营绩效——基于新会计则视角的比较分析[J].商场现的代化,2008(21).

[6]张家伦.企业价值评估与创造[M]. 北京:北京立信会计出版社,2005.

[7]刘熀松.股票内在投资价值理论与中国股市泡沫问题[J].经济研究,2005(02).

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25

四川化工(2022年3期)2023-01-16

中国经济周刊(2022年8期)2022-05-07

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

消费导刊(2018年9期)2018-08-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

初中生世界·九年级(2017年10期)2017-11-08