加强科研经费专职专业管理的思考

2013-08-10 11:06崔惠绒杨志锋

当代经济 2013年6期

○崔惠绒 杨志锋

(中国科学院光电研究院 北京 100094)

现阶段我国科研机构的设置一般包括项目研发和职能管理两大类,项目研发部门根据研究方向下设若干技术室,具体负责项目申请、技术研发等,职能管理部门根据管理需要下设财务处、科技处、资产处等,具体负责会计核算、合同管理、审批管理等。各部门在职责分工和运行机制上都是泾渭分明、并行不悖,一定程度上有助于科研机构工作的开展,但很大程度上却因相互间的专业局限性、协调沟通不畅等原因,无益于科研经费管理水平的提高。

一、阐述科研经费管理现状,深入剖析经费专管缺位弊端

目前大部分科研机构经费管理问题主要体现在预算编制的科学性、预算执行的合规性较差,其中最突出的问题是财务审计预决算的不一致性。具体而言,在项目申请预算编制阶段,科研人员凭经验测算完成预算编制,财务等专业人员未审核,直接致使预算编制不科学、不合理,失去了预算的严密性与严肃性;在项目立项预算执行阶段,除履行必要的审批手续外,其余经费的支出均由科研人员负责。科研人员缺乏较强的预算管理意识,日常经费支出时经常出现凭证资料不完备等现象。财务人员又仅完成形式审查,不能发现并及时向科研人员反馈经费开支中存在的问题。最终导致预算执行的不规范,科目不明确,没有按照预算列支;在项目结束财务审计阶段,由于预算编制、预算执行过程中产生的一系列矛盾,在编制财务决算报表时,将会发现实际支出与批复预算不一致,不利于经费支出的审计认定。

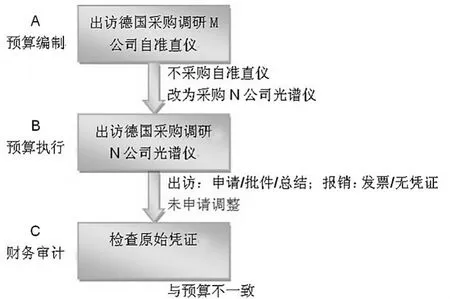

俗话说“知其表,察其里,方能准确理解和深刻认识”,下面以国际合作预决算不一致为例,进行详细分析。如图1所示,预算编制阶段由A人员负责,其根据研发内容需要,安排了出访德国M公司调研自准直仪的合作交流预算;预算执行阶段由B人员负责该分系统研发工作,因技术路线优化等原因,改为采购德国N公司光谱仪,并安排了出访预算,办理了出访申请、批件等手续。待完成出访后,未付任何凭证,凭发票直接报销。财务审计阶段由C人员负责,审计人员检查原始凭证,发现出访调研光谱仪的实际支出与出访调研自准直仪的批复预算不符,审计不予认可。

图1 国际合作交流预决算不一致

究其原因,有三点值得深思,一是目前科研项目管理实行的多是课题负责制,也就是说科研人员负责编制预算和使用经费,而科研人员更专注于研发工作,又因为专业背景的不同,缺乏对管理、财务知识的了解和认识,再加上若缺乏必要的沟通,很容易出现相互脱节的客观情况,技术人员报销时仅提供发票未提供凭证,管理人员也无从审核;二是科研项目具有专业性强、复杂程度高、研发周期长等特点,经费支出涵盖了光、机、电、算等多个领域,往往超出了职能管理人员的专业范畴,再加上时间和人员的限制,管理人员也不可能深入研究部室对经费支出的细节进行过程控制;三是财务审计缺乏兼具技术技能与财会知识的复合型审计人才,目前审计人员大多数以财会专业为主,知识结构单一,缺乏必要的评价科研支出的意识和知识,审计人员只能依据预算书明细,逐一比对,对科研经费的支出进行形式审计,而无法与科研人员进行深层次的沟通交流,不能满足科研经费财务审计的需要。

可以看出技术研发、职能管理、财务审计各有侧重,又各有局限,也正是源于此,经费专管缺位,既阻碍了研发与管理的开展,也不利于科研经费管理水平的提高。

二、设置科研经费专职管理岗位,发挥经费管理人员事前预防、事中控制、审计协调作用

目前多学科和多领域知识的复合型职能管理与审计人才短缺已经极大地制约了科研经费管理与财务审计的深入开展,这一问题在短期内还不可能完全改变,今后一段时期仍将面临困难的局面。科研机构必须设置科研经费专职管理岗位,要求经费专职管理人员既要具备一定的工程专业技术知识,又要充分熟悉项目管理与财务审计知识,将技术与管理相互结合,全面跟进科研项目,对预算编制、预算执行到财务审计的具体细节进行过程控制,在技术研发、职能管理、财务审计工作中发挥指导监控、有效衔接与深入沟通的积极作用。

在项目申请阶段,针对科研人员管理与财务知识的缺乏,经费专职管理人员参与预算编制,并从管理与财务专业技术角度对编制预算的科学性、合理性提出指导性的修改意见,保证项目的各项支出尽可能能体现在预算中,充分发挥预算编制事前预防作用;在项目实施阶段,针对科研人员经费管理意识薄弱、管理人员专业知识陌生的局限性,经费专职管理人员负责将国家各项政策的各种规定灵活应用于日常工作,科学、合理地指导预算经费开支,充分发挥事中控制管理作用。同时研发工作具有一定的不确定性,项目预算很难全面覆盖科研工作的整个过程,在预算执行中结合科研工作实际,依据国家相关法规政策,编制预算调整报告,并及时向上级主管部门申请调整预算,使项目各项预算执行控制更加完整、科学、合理;在财务审计阶段,针对复合型审计人才的缺乏,经费专职管理人员负责审计所需项目材料、财务凭证等汇总分析以及现场审计的协调沟通,用通俗简练的语言来描述复杂的专业技术概念,便于审计人员对各项支出的认定,有效发挥审计协调沟通作用。

下面以设备采购预决算一致为例,对经费专职管理人员的重要作用进行详细分析。如图2所示,预算编制阶段仍由A人员负责,且加入经费专职管理Linker对编制预算进行事前初审核,审核采购自准直仪预算与研发任务的相关性阐述是否充分、报价单等材料是否齐全等;预算执行阶段仍由B人员负责该分系统研发工作,且加入经费专职管理Linker对经费支出进行事中预审核,发现与批复预算不符(批复为自准直仪,实际采购光谱仪),如何实施呢?在经费专职管理Linker的指导下,一方面结合具体研发技术路线,依据国家相关政策,申请调整预算。另一方面根据光谱仪采购金额的不等,执行政府采购,履行审批手续等;财务审计阶段直接由Linker负责审计协调工作,在现场审计前,经费专职管理Linker认真分析与光谱仪采购相关的预算调整、政府采购、合同发票、安装验收、出库入库、免税证明、付汇证明等各类财务凭证的完备性,并在现场审计中与审计人员有效协调沟通。

图2 设备采购预决算一致

可以看出科研经费专职管理,确保了技术研发、职能管理、财务审计三者之间的有效协调沟通,一方面推进了研发与管理工作有条不紊地实施,另一方面也有利于财务审计工作的开展。

三、加强培养经费专职管理人才,提升科研机构科研经费科学化、精细化管理水平

经费专职管理是一项综合性很强的工作,涉及了专业技术、项目管理、财务审计等多门学科,且其工作职责也涵盖了项目申请预算编制、项目实施预算执行、项目结题财务审计的全过程,具有较强的系统性和专业性。

科研机构应重视科研经费专职管理人才的培养,应尽可能为其提供综合性、专业性、系统性比较强的实践环境,使其系统地接受专业培养和实践锻炼,进一步提高其自身的综合素质,充分发挥经费专职管理在技术研发、职能管理、财务审计工作中的作用,不断提升科研机构科研经费科学化、精细化管理水平。

[1]崔惠绒、鲍洋:如何做好科研经费财务审计[J].财会月刊,2012(26).

[2]李兵、李正风、崔永华:课题制科研经费管理存在的问题与对策[J].中国科技论坛,2011(7).

猜你喜欢

现代经济信息(2022年22期)2022-11-13

今日农业(2022年3期)2022-06-05

今日农业(2021年19期)2021-11-27

今日农业(2020年16期)2020-12-14

广东公安科技(2020年4期)2020-03-17

劳动保护(2019年3期)2019-05-16

人民调解(2019年5期)2019-03-17

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

中国现当代社会文化访谈录(2016年0期)2016-09-26

当代经济(2016年26期)2016-06-15