山东钢铁集团并购重组绩效研究——基于事件研究法的实证分析

2013-08-10 06:23刘立海王曙光彭永兴

当代经济 2013年4期

刘立海 王曙光 彭永兴

(青岛理工大学商学院 山东 青岛 266520)

一、引言

钢铁企业的并购重组是世界钢铁工业发展的一大趋势,也是钢铁工业结构调整的中心环节。钢铁行业己经进入了由超强、超大企业集团主宰钢铁业发展的时代。与其他国家的钢铁企业相比,尤其是与世界发达国家相比,我国钢铁企业规模偏小,集中度偏低,需要进一步扩大钢铁企业规模。而钢铁企业的发展壮大一般有两种途径:一是通过企业内部自身资本的积累,实现渐进式的成长,但是这种方式往往要通过很久的时间才能实现;二是通过企业并购重组,迅速扩大企业规模,实现跳跃式发展。这种方式已经成为各国扩大产业规模、提高行业集中度的主要方式,并且西方国家的实践已证明此方式是确实可行的。

在企业对并购重组趋之若鹜的同时,由于我国特殊的市场环境与经济环境,上市企业动用了大量的市场资源,影响范围十分广泛。因此,对上市公司并购重组绩效进行评价研究,分析并购重组对绩效的影响变得尤为重要。

这次并购重组使山东钢铁集团钢铁产能排在全国前三甲,提高了钢铁产业集中度,长远有利于淘汰落后产能、技术升级改造、优化产业布局,有利于产业结构调整,增强企业在国内及国际竞争力,这一并购重组案例在我国钢铁企业并购重组中非常有代表性。

二、研究设计

1、数据来源

文章采用山东钢铁集团上市公司(济南钢铁和莱钢股份)并购重组公告日前后证券市场的股票价格数据,主要来源于国信证券即时交易软件和巨潮资讯网。

2、研究方法

本文采用事件研究方法。采用事件研究法研究并购重组绩效要基于资本市场有效性的假设。对于我国资本市场,一些学者,如沈艺峰(1996)、赵宇龙(1998)、周四军(2003)认为中国股市已达弱式有效。经过最近10年的发展,我国资本市场的弱式有效特征得到大部分学者的承认。因此,本文所用超额收益率法是基于我国资本市场的弱势有效性假设。

法玛等人(Fama et a1)在1969年提出运用事件法研究并购绩效。这种研究方法的基本思路是把企业发生的并购行为当作单个事件,比较收购公告发布前后某段时间(事件窗)内并购双方股东实际收益R和假定同时段没有并购公告影响的“正常”收益E(R),得出超常收益率AR,即:

AR=R-E(R)

然后得出累计超常收益率(CAR),检验并购事件对股票价格变动的影响,也是就说,以此来评价并购事件对公司股东财富的影响程度。

3、模型构建

事件窗是一段时期,事件研究就是要检验在时间窗内事件对股票价格的影响。一般情况下,一旦确定了事件发生的具体日期,事件窗就基本确定。事件窗包括事件发生的日期及其之前和之后的一段交易时期,其长度应该覆盖事件造成影响的整个时期,同时又必须尽可能短,以免因包括不必要的日期影响检验效果。因此,本文选取首次并购重组公告日2009年11月9日前后30天作为事件窗,即事件考察天数为[-30,30]。

把窗口期内两股(济南钢铁,莱钢股份)的日实际收益率与沪深300指数之差,记作日超额收益率(ARt),用两股日收益率(Rt)减去同期沪深300股指收益率(Rm),可以排除同期大盘涨跌因素对两股收益率的影响。即:

ARt=Rt-Rm

用两股在窗口期内从第一个交易日至第T个交易日的超额收益率之和,记作累计超额收益率(CARt)。即:

CARt=∑ARt=∑(Rt-Rm)

ARt和CARt两个指标可以反映出资本市场对并购质量好坏的反应。ARt的平均值和CARt值显著大于零,说明并购效益为正,市场参与者认可这次并购活动。

三、实证分析

有效的股票市场对政策信息的反映是充分的,在事件日出现累积平均非正常收益增加或减少,但在事件日之后累积非正常收益基本保持不变,在图形上表现为事后检验期累积平均非正常收益率曲线迅速恢复到水平随机波动状态。未达到半强式有效状态的股票市场对政策信息的反应是不充分的,导致市场的“延迟效应”。在利好或利空政策事件日出现累积平均非正常收益率增加或减少,但在事件日之后的时间检验期仍然存在正的或负的异常收益,如果是利好政策事件,累积平均非正常收益率增加,曲线上升;如果是利空政策事件,累积平均非正常收益率减少,曲线下降。在事件发生以前,如果股价出现明显变化,在利好消息出台前股价有明显上升,或者利空消息出台前股价有明显下降,这就说明存在“信息泄漏”问题,一部分掌握“内幕消息”的投资者提前进行了股票买卖,使价格提前发生了变化。

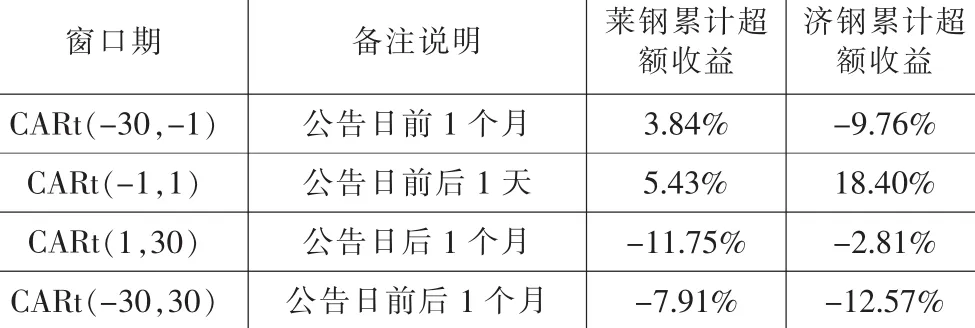

表1 不同窗口期的个股累计超额收益率

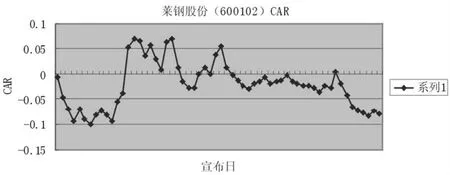

图1 莱钢股份各天累计超额平均收益曲线图

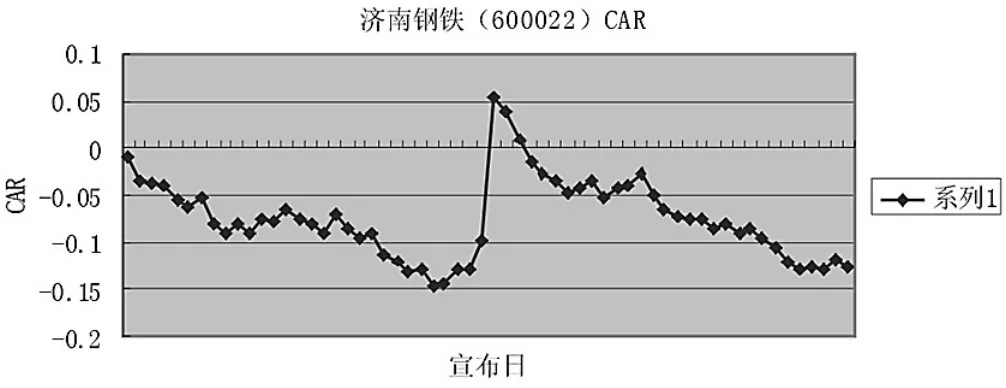

图2 济南钢铁各天累计超额平均收益曲线图

根据以上事件研究法的结论分析原理,第一,从图1显示莱钢股份在区间 [-30,-17]天CAR的值均显著小于0,在第-16天CAR逆转,显著变为正值,一直持续到-7天,说明可能存在“信息泄漏”问题或重大事件影响。又由图2中[-16,-7]天CAR变化平缓,可得到图1中-16天的CAR剧烈变化不是由于信息泄露造成的,而更可能是受到其他重大事件影响。并购重组宣告日,CAR发生明显正向变动,由表1可得公告日前后一天[-1,1]莱钢股份累计超额收益率为5.43%,价值增值显著。但从第3天起CAR变为负值,并且一直为负,市场对并购重组价值提升的反应趋于稳定,即公司并购重组后的价值为负,说明并购重组使企业价值降低,市场对这次并购重组并不认可。第二,从图2显示济南钢铁在[-30,-1]天的CAR为一直为负,并且呈现逐渐降低的趋势,并购重组宣告日,CAR显著提高,由表1可得公告日前后 [-1,1]济南钢铁累计超额收益率高达18.40%,可见并购重组事件显著地影响了公司价值,使其在短时间内大幅提高。但从第3天开始CAR开始变为负值,并且也是呈现出递减的趋势,和并购重组前的CAR曲线图基本一致,说明此次并购重组事件在稍长时间内(整个窗口期)对济南钢铁没有显著影响,市场参与者并不认为这次并购重组能带给企业价值增值。第三,表1的计算结果表明,无论是济南钢铁还是莱钢股份,在并购活动后都没有获得企业价值的增值,整体上看并购重组效益为负,市场并不认可这次并购重组活动。在CAR[-30,-1]窗口期内,莱钢股份平均收益高于同期市场平均收益,而济南钢铁平均收益低于沪深300股指收益的9.76%,表现不佳。而公告日后一个月[1,30]的窗口期内,莱钢股份的平均累计超额收益率降到了-11.75%,说明并购重组事件大大降低了莱钢股份的企业价值,并购重组对莱钢股份的效益为负;济南钢铁的CAR却有所提高,从-9.76%变为-2.81%,但从整个窗口期[-30,30]来看,平均累计超额收益率为-12.57%,低于正常期[-30,-1],说明此次并购重组活动对济南钢铁没有显著影响。并购重组给两公司带来的最大正影响,也就是明显的正收益,是在并购公告当日,莱钢股份的当日收益为5.43%,而济南钢铁的当日收益更是高达18.40%,并购重组效益实质上应为负,但却出现大幅价值增值现象,说明我国股票市场投机色彩还是比较浓重,未达到半强势有效市场,出现“延迟效应”。

四、结论

实证研究结果表明:山东钢铁集团上市公司并购重组后整体绩效并没有明显改善,甚至出现恶化的情况。对于造成这一结果的原因、并购重组中产生的问题、合并后怎样有效整合等都是应该继续深入探讨研究的问题。

[1]周昱今、邢天才:中国存款准备金率宣告对股票收益的影响研究——基于事件研究法的实证分析[J].生产力研究,2012(3).

[2]李志豹:山东钢铁重组圆产业梦想[J].经济观察,2012(9).

[3]周立:中国平安并购深发展经济绩效研究——基于公司理财的视角[J].投资研究,2011(12).

[4]沈海平、邱海锋:基于事件研究法的沪深300指数效应实证研究[J].证券与保险,2010(9).

[5]Martin Young,Qian Sun.Performance and characteristics of acquiring mergers in the Chinese stock markets[J].Emerging Markets Review,2011(12).

猜你喜欢

阅读(高年级)(2022年10期)2022-11-11

小学生作文(低年级适用)(2019年5期)2019-07-26

航空世界(2018年12期)2018-07-16

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

China Pictorial(2016年12期)2016-12-14

汽车与安全(2016年5期)2016-12-01

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

军事文摘·科学少年(2016年8期)2016-11-02