2012年我国蔬菜出口贸易形势与问题

2013-08-08 01:23李崇光章胜勇肖小勇

中国蔬菜 2013年11期

□ 李崇光 章胜勇 肖小勇

2012年我国蔬菜出口量和出口额同比均出现下滑,这是新世纪以来我国蔬菜出口额的首次下降,也是我国蔬菜出口量除2009年受国际金融危机影响之外的第二次下降。作为我国传统的出口创汇和平衡农产品贸易逆差的重要农产品,蔬菜出口下滑问题成为各方关注的热点问题。

1 2012年我国蔬菜出口状况及特点

在经历了1988年和1995年两轮“菜篮子工程”建设之后,我国蔬菜生产能力得到大幅提升,蔬菜出口持续快速增长。1995~2011年,我国蔬菜出口量从213.5万t上升到973.4万t,增长了3.56倍;蔬菜出口额从21.6亿美元上升到117.5亿美元,增长了4.43倍;蔬菜进出口贸易顺差从21.5亿美元上升到114.2亿美元,增长了4.31倍。蔬菜已经成为我国平衡农产品贸易逆差的重要产品(李崇光 等,2010)。然而,2012年我国蔬菜出口发生较大变化,呈现出以下特点。

1.1 蔬菜出口数量和金额双双下滑

2012年我国蔬菜出口934.9万t,同比下滑3.9%,出口额100.1亿美元,同比下降14.8%,占当年我国农产品出口总额的15.8%,贸易顺差95.9亿美元,同比下降16.0%。2012年是新世纪以来我国蔬菜出口量和出口额首次同时同比下降,虽然2009年受国际金融危机影响我国蔬菜出口量曾经出现同比下降2.1%的情况,但当年蔬菜出口额仍保持同比5.4%的增长(图1)。2012年我国主要出口蔬菜中下滑最为严重的是鲜或冷藏的蒜头、干香菇、生姜、干大蒜、干木耳等产品。其中,鲜或冷藏的蒜头和干香菇的出口额分别比上年减少6.6亿美元和6.1亿美元,同比分别下降34.1%和53.4%。

图1 1995~2012年我国蔬菜出口数量及金额

1.2 蔬菜出口仍是平衡农产品贸易逆差的重要产品

农产品出口曾经是我国出口创汇的重要手段之一,但从2004年开始我国农产品进出口贸易开始由贸易顺差转变为贸易逆差,并呈现出不断扩大的趋势。2012年我国农产品出口额632.9亿美元,同比增长4.2%;进口额1124.8亿美元,同比增长18.6%,贸易逆差达到491.9亿美元,同比扩大44.2%。与此同时,我国蔬菜进出口贸易则长期保持高额贸易顺差。其中,2005~2011年我国蔬菜出口连续7年保持在农产品贸易顺差中排名第一,虽然2012年我国蔬菜出口顺差略有减少,达到95.9亿美元,仅次于水产品,退居第二位,但仍是我国农产品出口创汇和平衡农产品贸易逆差的重要产品(图2)。

图2 2012年我国主要出口农产品进出口贸易情况

1.3 蔬菜出口结构变化,干蔬菜出口大幅减少

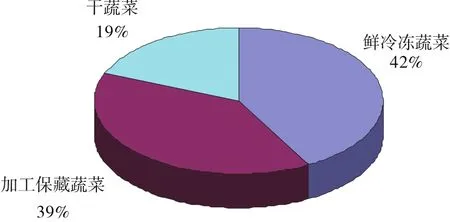

2012年我国蔬菜出口的产品结构发生较大变化,主要表现为干蔬菜出口量和出口额均大幅下降。其中,干蔬菜出口量为38.8万t,同比大幅下降26.3%,出口额为18.6亿美元,同比大幅下降37%,干蔬菜出口额占当年我国蔬菜出口总额的比重从2011年的25%大幅下降到2012年的19%;鲜冷冻蔬菜出口量568.2万t,同比小幅下降4%,出口额41.3亿美元,同比大幅下降16.3%,鲜冷冻蔬菜出口额占当年我国蔬菜出口总额的比重从2011年的43%小幅下降到2012年的42%;加工保藏蔬菜出口量327.2万t,同比小幅下降0.3%,出口额38.3亿美元,同比小幅增长2.7%,加工保藏蔬菜出口额占当年我国蔬菜出口总额的比重从2011年的32%大幅上升到2012年的39%(图3、4)。

1.4 蔬菜主要出口市场中东盟市场下滑严重

长期以来,我国蔬菜出口市场主要集中在以日本和韩国为代表的东北亚市场,以越南、马来西亚、印度尼西亚和泰国为代表的东盟市场,以德国、意大利和荷兰为代表的欧盟市场,以美国和加拿大为代表的北美市场以及俄罗斯市场。2012年我国蔬菜出口金额排名前十位的国家或地区依次是日本、韩国、美国、马来西亚、泰国、越南、中国香港、俄罗斯、印度尼西亚和德国。相对于2011年而言,2012年我国除对日本市场蔬菜出口额小幅增长1.7%以外,对其他市场蔬菜出口额均呈现出下滑趋势,其中,对东盟市场的蔬菜出口额下滑最为严重。2012年我国对越南、马来西亚和印度尼西亚三个东盟国家蔬菜出口额同比分别大幅下滑50%、35.9%和33.7%。其中,越南的市场排名由2011年的第二位下降到2012年的第六位,印度尼西亚的市场排名则由2011年的第六位下降到2012年的第九位。

图3 2011年各类蔬菜出口额所占比重

图4 2012年各类蔬菜出口额所占比重

2 2012年我国蔬菜出口下滑的原因及问题

2.1 出口退税政策调整对蔬菜出口产生较大影响

2012年2月21日,国家出台了《关于下发出口退税率文库20120201A版的通知》,规定自2012年3月1日起,统一执行出口免税政策。其中将蔬菜及蔬菜加工(含深加工)系列的退税率均调整为零,即在流通环节免征增值税,同时在出口环节不退税(部分产品调整为征13%退5%)。该项税收政策调整在一定程度上降低了蔬菜出口企业的利润空间,且该政策从出台到执行仅有8天时间,缺乏过渡期,造成部分蔬菜加工出口企业只能通过减少蔬菜出口来应对。

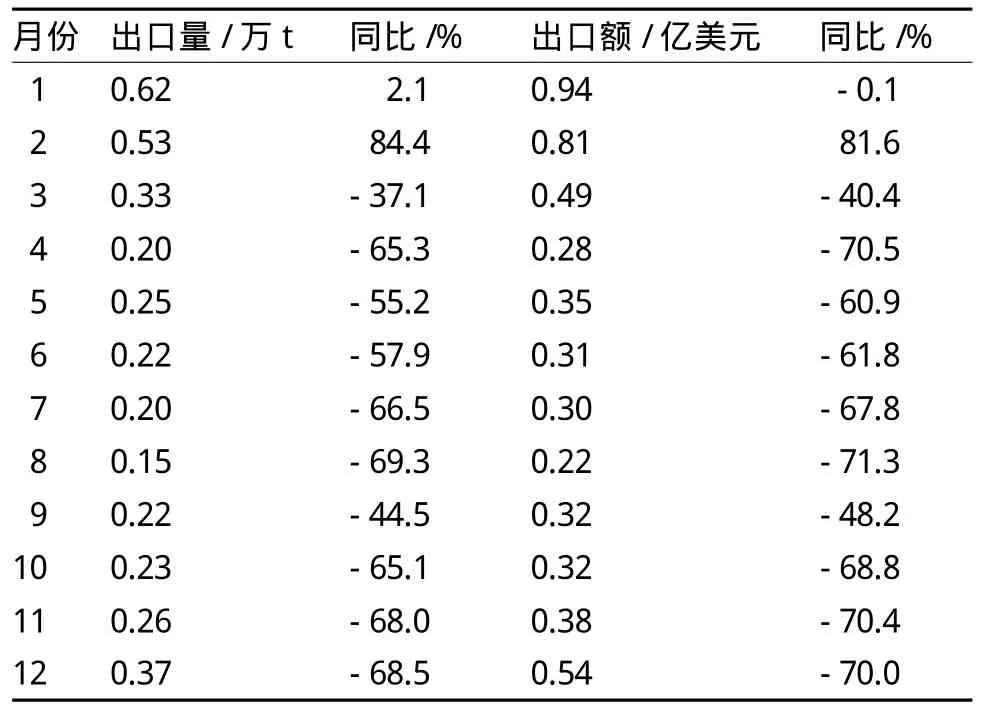

该项政策对不同类型出口蔬菜的增值税征税率和退税率调整幅度不同,其中对干蔬菜出口的影响最大。以我国干蔬菜中出口额最大的干 香 菇(HS编 码07123910) 为 例,2012年我国干香菇出口量为3.6万t,同比大幅下降50.5%;出口额为5.3亿美元,同比大幅下降53.4%。从月度出口数据来看,2012年我国干香菇月度出口下降与我国出口退税政策调整基本同步。2012年1~2月,我国干香菇出口量同比分别增长2.1%和84.4%。而从2012年3月开始,干香菇的出口量和出口额均出现大幅下降,2012年3~12月干香菇出口量同比分别大幅下 降 37.1%、65.3%、55.2%、57.9%、66.5%、69.3%、44.5%、65.1%、68%和68.5%, 出 口额也同比分别大幅下降40.4%、70.5%、60.9%、61.8%、67.8%、71.3%、48.2%、68.8%、70.4%和70%(表1)。

表1 2012年我国干香菇月度出口变动情况

2.2 蔬菜种植规模及价格波动增加了出口风险

由于缺乏准确的信息指导,菜农盲目种植的现象时常发生,造成国内蔬菜种植规模大幅变动,部分蔬菜产品严重供大于求,价格下跌拉低了出口价格,导致蔬菜出口金额下滑。以我国出口较多的大蒜为例,2012年我国鲜或冷藏的蒜头出口量为134万t,同比下降15.4%,出口额为12.7亿美元,同比下降34.1%,出口平均价格为946美元·t-1,同比下降22.2%。我国大蒜出口价格下降的主要原因是国内大蒜供求关系失衡导致国内价格大幅下降。根据中国蔬菜流通协会大蒜分会会长陈明均的估算,2010、2011、2012年我国大蒜产量分别约为630万、900万、720万t(陈明均,2012),其中2011年我国大蒜种植规模的急剧扩大导致严重的供大于求,使得大蒜市场价格持续走低。同期我国鲜或冷藏的蒜头出口价格分别为1675、1216、946美元·t-1,直到2012年下半年大蒜价格才止跌回升。

2.3 蔬菜原料成本和加工成本大幅上涨缩小了出口利润空间

近年来,由于蔬菜原料及加工成本不断上涨,我国许多蔬菜加工出口企业的利润空间不断缩小。在蔬菜原料方面,我国蔬菜的平均生产成本上升较快,已由2002年的1283.8元上升到2011年的2979.5元,增长了132.1%。其中,土地成本上涨了3.08倍,人工成本上涨了2.07倍,物质与服务成本上涨了67.53%,人工成本已占总生产成本的一半以上。在蔬菜加工成本方面,员工工资上涨和电费价格上调是推动蔬菜加工成本上升的主要原因。蔬菜加工出口企业普遍面临劳动成本不断上涨,且招工困难等问题。此外,蔬菜加工企业的冷库及加工设备用电量较大,电费价格上调导致用电成本上升。

2.4 技术性贸易壁垒问题及蔬菜质量安全问题仍然存在

在全球经济增速放缓的背景下,国际贸易保护主义有抬头的迹象(孙占刚 等,2012)。发达国家对包括蔬菜在内的农产品进口设置了严格的技术性贸易壁垒,而我国蔬菜由于从生产到加工、出口环节较多,各环节中诸多不可控因素造成我国蔬菜产品的质量安全风险较大。以日本“肯定列表制度”为例,该制度于2006年5月29日生效后,中国对日本蔬菜出口从占日本蔬菜进口总份额58%的最高点,下降到2012年的51%。从我国蔬菜对美国出口来看,2012年我国对美国蔬菜出口遭受美国FDA自动扣留和拒绝进口143批次,比2011年增加37批次,其中含化学杀虫剂问题由38批次上升到65批次,占总批次的45%,增长了71%。由此可见,技术性贸易壁垒已经成为影响我国蔬菜出口的主要障碍之一。

3 2013年我国蔬菜出口展望

3.1 我国蔬菜出口仍具有较大增长潜力

FAO统计数据显示,我国蔬菜种植规模和产量均居世界第一位。2011年我国蔬菜收获面积是印度的3.2倍,欧盟的5.7倍,美国的23倍,日本的60倍,澳大利亚的330倍;我国蔬菜产量是印度的5.3倍,欧盟的5.6倍,美国的16倍,日本的52倍,澳大利亚的313倍。而我国蔬菜出口量占我国蔬菜产量的比重还很低,2012年我国蔬菜总产量约为7亿t,蔬菜出口量为934.9万t,蔬菜出口量仅占当年蔬菜总产量的1.34%。因此,我国蔬菜出口还有较大的增长空间。

3.2 新的出口退税政策调整将推动我国干蔬菜出口增长

根据《国家税务总局关于下发出口退税率文库20130201A版的通知》的规定,国家对部分出口蔬菜产品的增值税征税率和退税率再次进行了调整,其中影响最大的是对干蔬菜产品出口退税政策的调整。干香菇、干木耳、干银耳和干大蒜等干蔬菜出口的增值税征税率和退税率由2012年的“征13退5”或不退税恢复到“征17退15”。该项税收政策调整从2013年3月1日开始执行,由于干香菇和干大蒜是我国重要的出口蔬菜产品,因此该项税收政策调整将有力促进我国干蔬菜的出口。

3.3 蔬菜出口市场多元化的格局将不断深化

从我国蔬菜出口市场的长期变动趋势来看,我国蔬菜出口多元化的市场格局逐步形成。1995年我国蔬菜出口前十大市场出口额合计为18.6亿美元,占我国蔬菜出口总额的比重高达86%,虽然2005年和2012年我国蔬菜出口前十大市场出口额合计分别上升到33.3亿美元和67.4亿美元,但其占我国蔬菜出口总额的比重则逐渐下降到74.2%和67.3%。日本和欧盟市场一直是我国蔬菜出口的传统市场,但近年来东盟和俄罗斯市场在我国蔬菜出口市场中所占的比重不断上升,表明我国蔬菜出口不再依赖少数市场。2013年我国蔬菜出口市场多元化的趋势将更加明显。

4 促进我国蔬菜出口的政策建议

4.1 政府牵头进一步完善蔬菜产业信息体系

我国蔬菜生产具有分布广、茬口多、季节性强等特点,蔬菜产业信息收集难度非常大。农业部、商务部、发改委等政府主管部门已采取了多种措施收集并发布蔬菜供求及价格等信息。今后政府应协调各部门进一步完善蔬菜产业信息体系,系统收集并及时发布权威的蔬菜种植面积、产量、上市期、收购价格、批发价格及零售价格等信息。一方面有利于菜农调整蔬菜种植面积和价格预期,减少蔬菜种植规模和价格频繁波动;另一方面也有利于蔬菜加工出口企业安排蔬菜出口价格和出口规模,降低蔬菜出口风险。

4.2 发挥行业协会的协调作用,避免恶性价格竞争

加强蔬菜出口企业行业协会建设,充分发挥行业协会维护正常蔬菜出口秩序的协调作用,是避免国内蔬菜出口企业为扩大蔬菜出口而陷入恶性价格竞争的有效途径。一方面通过蔬菜出口行业协会制定并实施蔬菜加工出口行业规范,建立蔬菜出口行业自律机制,鼓励通过产品和技术创新提高蔬菜加工企业的出口竞争力,营造良性的市场竞争环境;另一方面加强行业协会对蔬菜出口企业的约束和监管,减少恶性价格竞争对整个行业的伤害,实现共赢。

4.3 加强蔬菜质量安全管理,规避技术性贸易壁垒

长远来看,我国蔬菜出口必须走依靠品质提升市场竞争力的道路,只有不断提高产品的质量安全水平,实现蔬菜出口从“量”的扩张到“质”的提高,才能有效规避各种技术性贸易壁垒。一方面加强蔬菜生产标准化体系建设,以蔬菜标准园创建为契机,建立蔬菜产品生产的标准化体系,强化高毒农药监管,减少农药残留,提供蔬菜产品的质量安全;另一方面,加强蔬菜质量安全监管,建立完善的蔬菜产品质量检测体系,重点监测蔬菜中的农药残留、重金属含量等指标,将蔬菜生产的全过程纳入安全监管的范围,确保蔬菜产品的质量安全。

陈明均. 2012. 我国大蒜市场形势及稳定大蒜价格的建议. 中国蔬菜,(13):1-5.

李崇光,包玉泽. 2010. 我国蔬菜产业发展面临的新问题与对策. 中国蔬菜,(15):1-5.

孙占刚,庄奇佳,沈佳治. 2012. 上海蔬菜出口的五大变化与发展对策 . 中国蔬菜,(3):5-9.

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

今日农业(2021年19期)2021-11-27

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

金桥(2018年1期)2018-09-28

小学生作文(中高年级适用)(2018年6期)2018-07-09

海峡姐妹(2018年5期)2018-05-14

消费导刊(2017年15期)2017-11-07