股改前后关联交易的对比分析

2013-08-07 08:59刘文才

时代金融 2013年3期

刘文才

(上海交通大学安泰经济与管理学院,上海 200030)

股权分置改革打破股权流动性分裂的格局并进入全流通时代,消除了阻碍中国上市公司发展的制度缺陷,使得资本市场的定价功能增强,有效改善了制度环境。股改后关联交易行为和特征也随之发生诸多变化。本 文选取了2000-2011 年(总共12 年)中国A 股全部上市公司的关联交易数据作为研究样本,对股权分置改革前后关联交易的变化进行对比分析。其中2000-2005 年数据作为股改前样本,2006-2011 年数据作为股改完成后样本,所有数据均来自CSMAR 数据库,相关计算与分析由作者整理而成。

一、关联交易整体概况

表1 2000~2011 年中国A 股上市公司关联交易发生频率统计

表1 统计了全部A 股上市公司2000-2011 年发生的关联交易频率。数据表明关联交易年度总频率由2000 年的7671 次逐步上升至2011 年的52805 次,11 年时间里增大了588.37%。平均每家样本公司的年度发生频率也由2000 年的8.46 次稳步增大到2011年的23.82 次,平均复合增长率达10%。

表2 2000-2011 年中国A 股上市公司关联交易发生金额统计

其次,我们再从关联交易发生的绝对金额来看(上表2)。从2001 年的最低值15.09 亿元到2010 年的最高值168.56 亿元,整个12 年间关联交易发生的平均金额呈现上下大幅波动状态,并无一定趋势。但我们能够发现其中位数却呈现稳步上升趋势,从2000 年0.8 亿元逐渐增大至2011 年的4.27 亿元,同比增长了433.75%。

表3-1 2000-2005 年度全部A 股关联交易频率的行业分布

续表

表3-2 2006-2011 年度全部A 股关联交易频率的行业分布

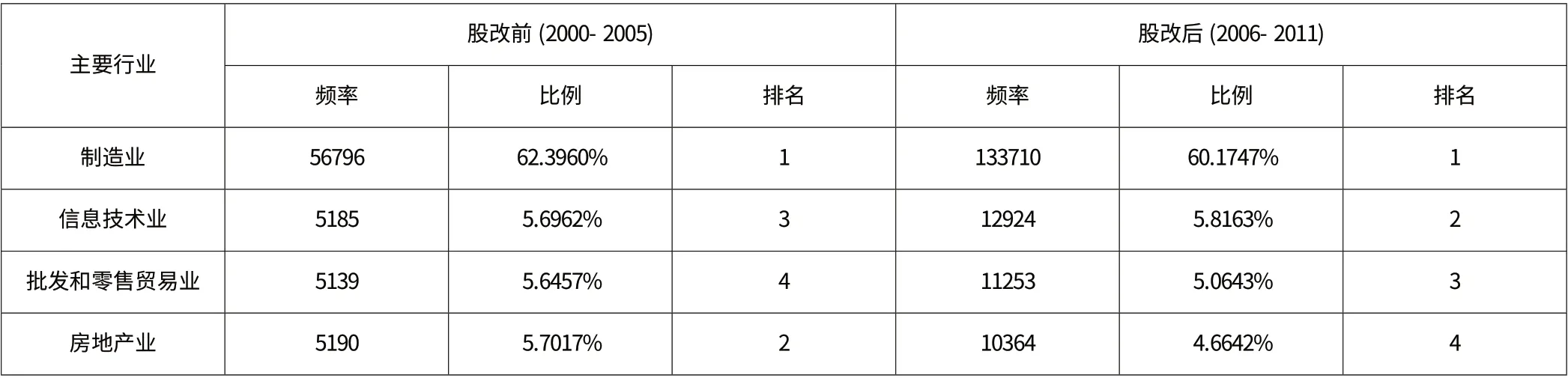

根据表3-1、3-2 我们能发现关联交易频率分布表现出典型行业特征,近12 年主要集中于(括号中数字为平均频率比例):制造业(60.82%);信息技术业(5.78%);批发和零售贸易业(5.23%);房地产业(4.97%)。以上四个行业的发生频率合计占比高达76.8%,超过四分之三。对比来看,关联交易频率股改前和股改后有如下一些细微变化:

表4 关联交易频率主要行业分布对比

股改后房地产业排名由第2 位滑落至第4 位。从关联交易发生频率的绝对数字来看,2000~2011 年属于发生在制造业的这一数字平均为15875.5 次,占总次数比例高达60.8%,远远超过了其他任何行业。合理的解释是:1、截止至2011 年底,中国共有2320家A 股上市公司中60.17%是制造业上市公司;2、制造业产业链较为完整,供产销相互依赖性强,无论处于哪个环节其关联交易的概率都较大。

二、相关政策与建议

股权分置改革虽实现了股票市场的全流通,修订后的《公司法》也对关联方交易进行了明确的原则性规定,但对约束关联交易行为并未产生决定性影响。针对新的制度环境下关联交易的实际变化,可以采取以下措施规范关联交易:

(一)完善市场法规制度,强化信托责任观念

监管上必须要立法为公,执法从严。正面上要引导培育大股东和职业经理人的职业道德意识,努力建立信托责任观的企业文化和社会认同;

(二)重点行业重点监管,有的放矢

统计分析表明关联交易具有典型行业特征,绝大多数关联交易都发生在制造业、信息技术业、批发和零售贸易业和房地产业,应对这些行业加强监督和引导,避免恶性关联交易损害投资者利益;

(三)加强对独立董事制度的执行与实质性核查

独立董事可以代表中小股东对大股东的交易行为进行监督,对关联交易的公允性发表意见等。因此应继续推行并强化独立董事制度,可适当增大独立董事比例和在董事会中的话语权,真正发挥其独立监督之职责。

[1] 蔡奕.股份全流通后大股东行为变化及监管研究[R].深证综研字第 0157 号,2007.

[2] 吴晓求. 股权分置改革再造资本市场[J].证券导刊,2006(1).

[3] 罗忠洲,司徒大年等.上市公司关联交易研究[R].上海证券交易所第二十一期联合研究计划项目, 2010.

猜你喜欢

走向世界(2022年3期)2022-04-19

新世纪智能(数学备考)(2021年9期)2021-11-24

华人时刊(2019年15期)2019-11-26

当代陕西(2019年15期)2019-09-02

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

上海国资(2015年8期)2015-12-23

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22