保费收入与通货膨胀关系研究——基于门限回归模型

2013-08-07 07:29中国农业大学经济管理学院程青

财经界(学术版) 2013年14期

中国农业大学经济管理学院 程青

武汉大学经济与管理学院 陈雪菲

中国农业大学经济管理学院 陈秀凤

一、问题提出

保险通过风险转移和损失补偿作用促进投资和消费,保险收入的增长对经济增长有明显的外部经济作用。另外,通货膨胀也会影响经济增长,一般认为低通货膨胀会促进经济的增长,高通货膨胀会抑制经济的增长。那么保费收入的增长与通货膨胀之间会有什么关系呢?目前国内学者关于通货膨胀对我国保费收入影响的研究还比较少。徐福君、崔淑艳(1995)指出通货膨胀会导致支付能力、保障程度和支付意愿发生改变,从而影响保险业。蔡华、葛仁良(2010)对1985-2008年通货膨胀与保费之间的关系进行定量分析,指出通货膨胀对保费环比增长表现为负向冲击,货币收入效应大于保险价值效应。黄荣哲、农丽娜(2011)运用门限值分析人身保险需求与物价波动之间的关系,通过对2000-2010年季度数据的实证分析表明,人身险需求增长率对于物价波动的反应是非对称的。

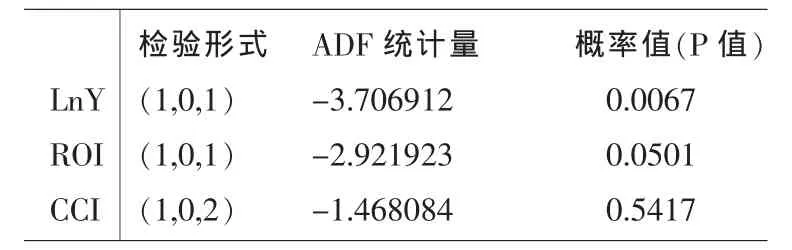

表1 时间序列ADF单位根检验

表2 模型估计

表3 通货膨胀对保费收入的门限效应检验

已有的关于通货膨胀对保费收入影响的研究可以归结于以下两个观点:一是通货膨胀时由于货币供给大于货币实际需求,货币贬值使得保费上升;同时由于现实购买力的下降,相同的赔付额的经济补偿作用降低。因此,通货膨胀会使得人们减少购买保险的意愿。二是通货膨胀会通过干扰经济的平稳运行增加被保险人的投资风险,使得厌恶风险的投资者和消费者增大对保险的需求。从这方面来看,通货膨胀与保费收入呈负相关。通货膨胀对保费增长的影响取决于这两种截然相反的作用的强弱比较。通货膨胀是如何影响保费增长的,是否通货膨胀的程度不同对保费收入的影响也不同,这些都已成为中国保险业关心的话题,本文将对此展开实证研究。

二、理论模型构建与数据来源

保费收入与许多经济指标都相关,例如生活水平(平均工资水平、恩格尔系数、消费指标水平、城镇储蓄余额)和经济发展水平(人均GDP水平)、心理因素(对现状的满意度、对未来的预期)等都密切相关。但这些指标之间存在较强的相关性,因此必须选取与保费收入相关性最强的且具代表性的因素进行分析。消费者信心指数是反映消费者信心强弱的指标,由消费者满意指数和消费者预期指数构成,综合反映并量化消费者对收入、生活质量、消费支出、宏观经济、就业状况、购买耐用消费品和储蓄的满意程度与未来一年的预期及未来两年在购买住房及装修、购买汽车和未来6个月股市变化方面的预期。因此本文选择了消费者信心指数(CCI)、通货膨胀率(ROI)作为自变量。保费收入(Y)与通货膨胀率(ROI)、消费者信心指数(CCI)之间的关系可以简记为式(1),并根据残差序列的自相关性判断是否加入自回归项AR(n)和移动平均项MA(m)。但是,如果我们将研究样本以通货膨胀率等于门限值τ为界划分为高、低两个区间,而每个区间又会对应着不同的保费收入回归函数,这样的两区制门限回归模型就如式(2)或者式(3)所示。

本文选取的数据为2008年1月年至2012年6月的月度数据,主要研究金融危机爆发前夕及金融危机后保费收入与通货膨胀率之间的关系,数据来源于中国保监会网站、和讯网、国家统计局。保费收入为原保费收入,即原始承保时保险人和投保人之间合同价格,而不是再保费收入。原保费收入包括财产险原保费收入、人身险原保费收入,养老保险公司企业年金缴费收入三部分。西方经济学界经常通过消费者价格指数的增长率来计算通货膨胀率,本文通货膨胀率选用消费者价格指数同比增长率来衡量,即:

三、基于门限回归模型的实证分析

(一)序列平稳性检验

时间序列分析中,若对非平稳时间序列直接回归会产生伪回归的问题,因此要进行平稳性检验。由于保费收入具有上升的趋势,如图1,保费收入随时间的增长而增长,具有长期趋势,不是白噪声序列,因此该时间序列是非平稳的。

由于保费收人(Y)序列非平稳,对其求自然对数,产生新序列LnY。然后利用ADF单位根检验方法分别检验,保费收入(LnY)、通货膨胀率(ROI)、消费者信心指数(CCI)的平稳性,结果(如表 1)表明保费收入(LnY)、通货膨胀率(ROI)拒绝存在单位根的原假设,序列平稳,可以进行回归;消费者信心指数(CCI)需要进行一阶差分后才能变为平稳序列。

(二)建立线性模型

对保费收入(LnY)、消费者信心指数(CCI)、通货膨胀率(ROI)进行回归,运用OLS估计,估计结果的残差序列存在显著的自相关,因此在估计中加入移动平均项(MA)进行修正。根据对残差序列相关图的分析,需要加入移动平均项MA(1)。回归结果如表2,回归方程为:

从保费收入的回归系数可以看出,通货膨胀对保费增长有比较显著的负面影响,而消费者信心指数则对保费增长表现出显著的正向推动作用,但回归系数的数值都比较小,说明对保费收入的影响不是很大。另外模型拟合效果不是很理想,各解释变量对保费收入的解释程度只有38%,说明模型还有待改进,有必要进行非线性检验。

(三)非线性检验和门限模型的估计

首先对上述拟合的线性模型进行RESET检验,如果模型是非线性的,我们将对模型进行进一步的门限估计,否则,我们按照线性模型形式估计。F统计量值为4.6989,显著大于显著水平为5%时的临界值3.101,所以是非线性的,需要进一步确定其门限。门限回归模型在20世纪70年代末由Tong(1983)创建,门限回归模型不仅适用于面板序列数据,也适用于时间序列中。Hansen(1996)提出了门限回归方法,并通过检验和推断证明了其可行性。Hansen(2000)是在Hansen(1996)的基础上进一步完善而来。本文参考黄智淋、赖小琼(2011),采用Hansen(2000)的门限回归方法,主要是由于该模型可内生确定门限值的个数和门限值的大小,无需外部事先确定。其原理是首先将各变量依照门限变量(通货膨胀)从小到大进行排序,然后将排序后的样本逐步增加到估计模型,最后选择使得模型残差平方和最小的值确定为门限值。由于Hansen门限效应检验方法中的LM检验量不服从标准正态分布,而非标准分布的临界值无法直接获得。为解决这一问题,Hansen指出由于统计量本身是大样本分布函数,因此可以利用自助抽样法(Bootstrap)方法计算出概率p值。这样就可以将门限参数的似然比统计量映射到一个均匀分布的置信区间上。本次模拟的次数为1000次,检验的结果(表3)表明以通货膨胀为门限变量,在10%的显著性水平下,拒绝不存在门限效应的原假设,门限值为3%。这与朱映风的研究一致,朱映风(2011)指出中国现阶段通货膨胀可容忍区间的几何平均数为3%(如表3)。

确定了门限值以后,以3%为门限,将数据分为两组,即通货膨胀程度低的组和通货膨胀程度低的组。对两组内的数据同样进行回归估计,估计结果的残差序列也均存在显著的自相关,因此在估计中也需要加入自回归项(AR)和移动平均项(MA)进行修正。根据对残差序列相关图的分析确定加入的自回归项和移动平均项。回归结果如表2,回归方程如下:

从保费收入的回归方程可以看出,保费都随通货膨胀程度增强而减少,这与蔡华、葛仁良(2010)的研究一致,通货膨胀对保费环比增长表现为负向冲击。从回归方程(4)、(5)、(6)都可以看出,无论通货膨胀程度高低,保费增长都随消费者信心指数的增长而增长,非线性回归方程(5)、(6)相对线性回归方程而言,回归系数的数值都变大了,说明通货膨胀程度、消费者信心指数对保费收入的影响程度加大。另外模型拟合效果明显增强,各解释变量对保费收入的解释程度可以达到77.5%,说明门限模型拟合效果更好,更符合实际。从方程(5)和方程(6)可以看出随着通货膨胀程度的加强,通货膨胀程度对保费收入回归系数从0.0947降到0.0522,消费者信心指数对保费收入回归系数从0.0412降到0.0227,说明通货膨胀程度、消费者信心指数对保费收入的影响随通货膨胀的程度加强而减弱。

表4 诊断性检验

(四)诊断检验

为了检验估计结果的准确性,需要对回归方程进行诊断性检验,结果(表4)表明:估计方程残差服从正态分布,无序列相关和异方差,模型也无设定误差,方程估计结果非常稳健,模型设定准确。

四、结果分析与政策建议

通过对中国保险市场2008年1月-2012年6月的月度数据的实证分析,我们得出如下结论:

第一,保费收入增长对于通货膨胀的反应是非对称的,即保费收入的回归函数是非线性的,且保险市场以通货膨胀率3%为门限可划分为两种需求模式。且当通货膨胀率通货膨胀小于3%时,通货膨胀对保费的增长有抑制作用更明显。因此针对保险需求在门限值附近可能出现较大改变而冲击保险行业的情况,保险公司应当在通货膨胀率接近门限值时,及时地调整营销策略以应对门限值附近的冲击,这与黄荣哲、农丽娜(2011)的观点一致。另外保险公司也要意识到由于自回归的存在,通货膨胀对产险保费收入的影响会持续几个月左右,保险公司应当合理安排保费收入与时间的匹配,以免引起通货膨胀波动带来的负面影响。

第二,通货膨胀对保费的增长有抑制作用。中国经济在未来一段时期内,通货膨胀的压力依旧很大,为了减少通货膨胀对业务量的影响,保险公司要做好以下几方面:首先,保险公司要根据自己的战略目标积极创新保险产品,努力推出真正有特色的产品,比如投资型保险产品,利用抗通货膨胀的特色激发潜在投保人的保险意识,增加投保积极性。另外保险公司还可以开发浮动利率寿险产品,以抵消通货膨胀的影响,或者采取指数化方法,以减少通货膨胀带来的损失。其次,有条件的保险公司可以通过与境外保险公司进行战略合作或者直接在外国设立办事处,在拓展本国业务的同时,适当向海外尤其是发达国家扩张,因为统计数据表明,发达国家通货膨胀的平均水平仅为1%~3%,发达国家的通货膨胀普遍低于发展中国家。保险公司涉外业务份额越大,本国通货膨胀对其所造成的冲击也就越小。但是,由于涉外险一般都是使用外币结算,需要加强防范外汇风险。最后,加强成本控制。通货膨胀的加剧,货币的实际购买力下降必然会导致管理成本的增加,因此要在加强业务管理的同时也要加强成本管理力度。要把好承保、理赔关,避免多赔、错赔情况的发生;另外也要注意加强防灾防损工作,从源头减少灾害的发生概率,加强财务管理,重视公司费用率、赔付率升高的情况,严格控制费用开支,重点费用重点管理;保险公司要规范报销程序,对无预算、超标准的开支予以严格控制。

[1]徐福君,崔淑.艳通货膨胀对保险业的影响及对策[J].保险研究,1995(3)

[2]蔡华,葛仁良.基于VEC模型的物价对产险保费增长的影响研究[J].广东商学院学报,2010(2)

[3]蔡华,葛仁良.人身险需求对物价波动的非对称响应—基于中国2000-2010年季度数据的实证研究[J].区域金融研究 2011(11)

[4]黄智淋,赖小琼.我国通货膨胀对城乡收入差距的非线性影响—基于门限回归模型的分析[J].经济学动态,2011(1)

[5]朱映凤,傅强,袁晨.保中国通货膨胀门限值的实证检验[J].管理科学,2011,24(3)

[6]黄荣哲,农丽娜.意外险的需求模式、感觉阈限与通货膨胀率—基于三区制门限回归模型的实证分析[J].保险研究,2011(8)

猜你喜欢

汽车实用技术(2022年4期)2022-03-07

科学与财富(2021年36期)2021-05-10

中学生数理化·高一版(2021年2期)2021-03-19

中学生数理化·高一版(2021年2期)2021-03-19

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

火力与指挥控制(2019年4期)2019-06-14

环境保护与循环经济(2017年8期)2017-03-22

工程建设与设计(2016年1期)2016-02-27

湖湘论坛(2015年3期)2015-12-01