我国铜产业现状及铜价影响因素分析

2013-07-25 03:56吕晓岚罗晓玲

中国矿业 2013年1期

王 楠,吕晓岚,罗晓玲

(1.中国地质大学 (北京),北京 100083;2.中国地质调查局发展研究中心,北京 100037)

进入21世纪以来,我国有色金属产业迅速发展,生产和消费规模不断扩大,已成为全球铝铜铅锌等主要有色金属的最大生产和消费国。2011年全国精炼铜总产量为519.67万t,同比增长12.9%,占全球总产量的27.23%,总消费量为791.46万t,占全球总消费量的40.6%。同时,铜矿是我国所需大宗金属矿产中自给率最低的品种之一,我国铜市场上长期存在缺口,供需矛盾突出,每年都需从国际市场上大量进口,对外依存度居高不下,为71.4%[2]。

目前,影响我国铜矿市场的因素多而复杂,铜矿期货价格从2002年的不到20000元/t到2007年的62000元/t,到2009年的41000元/t再到2011年的66000元/t,价格波动幅度不断增大,在这种大背景下,研究铜的期货价格走势并分析其影响因素就显得十分必要。铜矿期货价格的走势由铜的工业属性和金融属性共同决定,即不仅取决于自身的供需关系,还受到其他诸多变量的影响,如货币因素、下游产业拉动因素等,这些因素对铜矿交易成本、市场格局的影响越来越显著,使价格波动更加频繁而复杂。

1 我国铜矿资源现状

2011年底,我国已查明铜矿石资源储量8612.1万t,比2010年增加7.1%,较2002的6752.2万t增长了27.5%。人均占有量远远低于世界平均水平,仅占世界的22.7%。我国铜矿产地主要集中在西南三江地区、长江中下游、东南沿海、秦祁昆成矿带以及辽吉黑东部、西藏冈底斯成矿带上,其中,江西、云南、湖北、西藏、甘肃、安徽、山西、黑龙江等8省区的基础储量约占全国总基础储量的76.02%[2]。

我国铜资源特点是:①中小型矿床多,大型、特大型矿床少。截至2007年,全国共查明铜矿区1248个,其中大型矿区仅37个。②贫矿多,富矿少:在已探明的铜矿产中,铜矿平均品位只有0.87%,远远低于智利、赞比亚等世界主要产铜国家;③共伴生矿多,单一矿少。许多矿中伴生较多的其他元素,尤其含有害元素砷、锑较高的矿也不少,例如东川和金川铜镍矿的脉石成分钙镁高,使选冶过程复杂、不经济。④ 我国铜资源中斑岩型铜矿少、矽卡岩型多,即适合于经济地直接浸出-萃取-电积工艺萃取技术的斑岩铜矿少,限制溶剂萃取技术大面积推广应用,开采成本较高。

我国大型铜矿主要有:西藏驱龙铜矿、西藏玉龙铜矿、江西德兴铜矿、安徽铜陵铜矿、湖北大冶铜矿、云南普朗铜矿、山西中条山铜矿、甘肃白银厂铜矿、云南东川铜矿等。2011年,全国铜矿勘查新增资源量306.18万t,其中大型矿产地4处,除黑龙江嫩江县铜山铜矿外,其他3处均分布在西部地区,分别为西藏墨竹工卡县荣木措拉铜矿、新疆哈密县土屋铜矿、西藏墨竹工卡县邦铺矿床。

2 我国的铜矿产业发展现状

2011年世界各国家(地区)铜产量排名为:中国519.69万t,占世界总产量的26.3%,智利309.24万t,日本132.83万t,美国103.07万t,俄罗斯91.04万t等,如表1所示。

表1 世界铜矿生产和消费国/地区(2011年)

近十多年来,随着经济的快速发展,我国精铜生产量和消费量都有了大幅度的提升,如表2所示。

1)国内生产量。2002年我国生产精炼铜约163万t,2007年攀升至349.9万t,到2012年产量约606万t,占世界总产量的28.29%,较2002年水平近乎翻了3倍,生产增长率在7.23%%~19.77%之间,年均增长率为14.1%。

2)国内消费量。我国精铜消费量迅猛增加,2002年我国精炼铜消费量为268万t,跃居世界第一位,占全球消费总量的20%;2006年,国内精铜消费量为361万t,成功超越智利,成为全球最大的精铜生产国;2008年虽受到世界金融危机影响,精铜消费量依然高达480万t,占世界精铜消费量的28%;到2012年消费量约768万t,占世界精铜消费量的39%,较2002年翻了近两倍,年均增长率为11.4%。

表2 近十年我国精铜矿生产和消费变化表/万t

3 国内铜价关联因素

铜矿价格的剧烈波动,给整个产业链上的企业、相关行业都带来了巨大的影响。例如,国际铜价从2000美元上涨到4000美元,花了整整两年时间,而从4000美元涨到近9000美元,只用了不到半年时间。在价格波动幅度增大的大背景下,研究铜矿市场、探求铜矿期货价格走势及影响因素就显得十分必要。

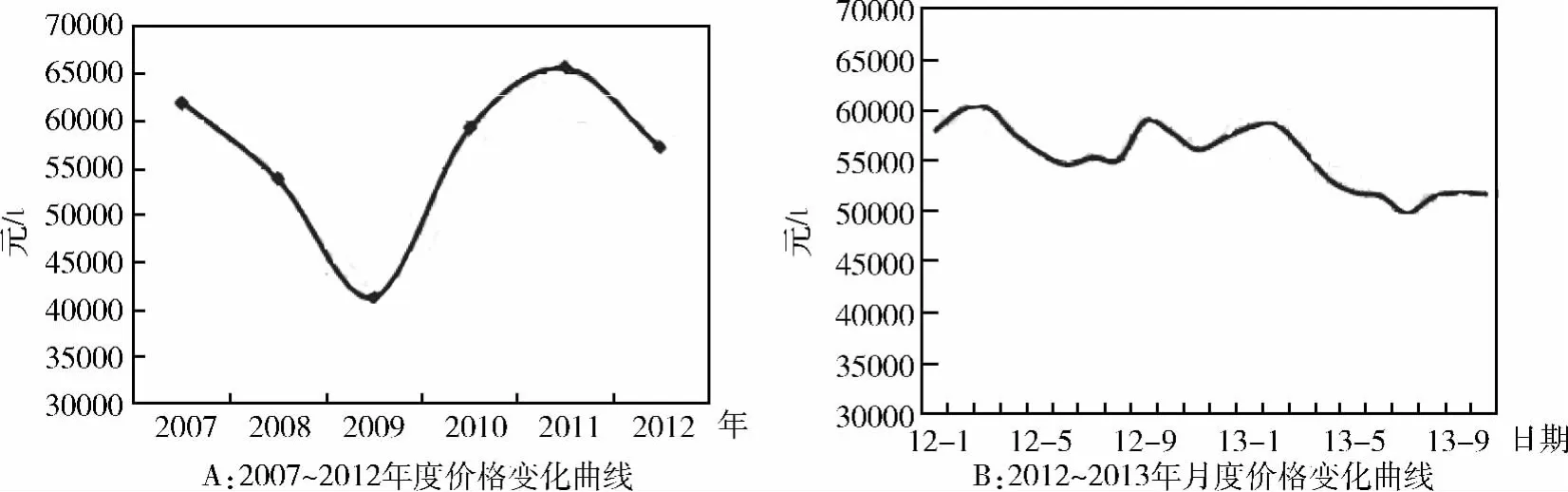

2007年金融危机以来的铜矿市场,价格波动剧烈(图1),特别是2008年下半年铜价急跌,由6月份的67000元/t迅速跌至10月的28000元/t,2009~2010年快速大幅反弹,2011年1季度各品种纷纷创出危机后的高点甚至历史新高后,掉头下跌,跌幅在17%~29.3%之间。2012年的价格波动算得上温和,但仍属于较高水平上的宽幅震荡。

图1 SHFE铜期货价格变化趋势

目前,影响铜矿市场的因素多而复杂,宏观经济形势是判断供需的主导因素,但其他诸多变量,如货币因素、政策因素、技术因素等,对交易成本、市场格局的影响越来越大,使价格波动更加频繁而复杂。

3.1 铜的基本属性

铜作为大宗工业原材料,被市场赋予双重属性即本身所具有的工业属性和衍生的金融属性。前者反映供求关系的变化影响价格走势,而后者则主要体现市场行为。一般情况下,期铜体现的是其工业属性,但在特定的历史时期和铜价运行的某个阶段,期铜的金融属性则可能发挥重要的,甚至主导作用。

铜的工业属性:铜是一种重要工业原材料,受控于供求关系。从工业属性来讲,铜的价格由供求双方买卖活动决定。根据微观经济原理,当供给大于需求,铜价下跌;当需求大于供给,铜价上涨。如果我们将铜价单纯看作供求关系的晴雨表,则供求关系是铜工业属性的直接决定因素。

铜的金融属性:铜作为国际大宗原材料商品,具有一定的金融属性,其价格与美元走势、原油走势等经济因素有较强的联动性。其一,作为期货交易品种,铜具有期货交易赋予的保值功能;其二,作为投机工具,期铜是最成熟的商品期货交易品种之一,构成整个金融市场的有机组成部分,利用金融杠杆投机炒作。其三,作为资产类别,铜可以被视作一种金融资产,和原油、黄金等其它商品一起,为越来越多的大型投资机构所重视。例如,美元与铜价存在较为明显的负相关性,美元上涨周期往往伴随着铜价下跌周期,美元调整周期往往伴随着铜价上涨周期。

铜价由铜的工业属性和金融属性共同决定,在某一阶段两者作用方向可能一致也可能相反,或某一因素起主导作用。

3.2 铜价影响因素

3.2.1 供需因素

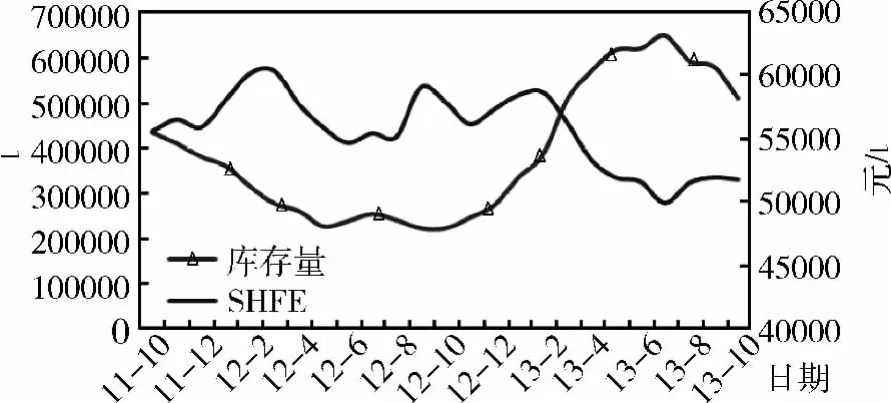

供给和需求是影响铜矿价格的最直接、最主要的因素,体现在每年的生产和消费量上,当铜矿的市场需求大于供给时,价格会上涨;当市场需求小于供给时,价格会下跌,这是经济学的基本理论。供求关系的一个重要表观指标就是库存,库存体现的是铜在社会经济中的供需紧张程度,铜矿的库存与价格成反比,如图2所示。如果库存多,说明供给充裕,需求不旺盛,铜价表现相对较弱;当库存随着需求回升开始被逐步消化,则铜价必然会出现较大程度上涨。

图2 库存量与SHFE铜期货价格关系

一般情况下铜价主要还是受到供求关系的影响,但是我们也看到个别年份,价格变动不符合基本面,说明除供求关系以外,铜价格还受到其他因素的影响。

3.2.2 宏观经济形势

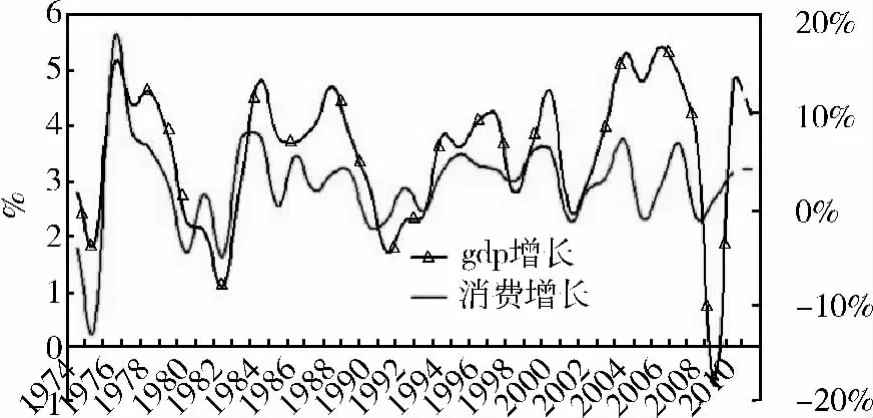

铜是重要的工业原材料,需求量的大小与经济形势有重要关系。铜的需求量通常是随着经济发展水平而增加的(图3),与GDP的增长呈很高的正相关性,这是造成中国近年来铜资源短缺的主要原因之一。经济走势强劲时,基础建设、汽车、房地产等行业快速发展,铜需求增加从而带动铜价走高;同理,经济萧条时,铜需求萎缩从而促使铜价下跌。宏观经济不仅可以通过需求来影响现货价格,进而影响期货价格,而且也可以通过改变人们的预期来影响价格。在分析宏观经济时,有两个指标是很重要的,一是经济增长率,另一个是工业生产增长率。总体来看,宏观经济对期货价格有正向的影响。

图3 GDP与铜的消费(全球经济与铜消费的相关性为59%)

3.2.3 LME铜价格影响国内铜价

目前,世界上铜期货交易量最大的三家期货交易所分别是:伦敦金属交易所(LME)、上海期货交易所(SHFE)和纽约商品交易所(NYMEX)。伦敦金属交易所已有上百年的历史,是世界上最大的铜期货交易市场,全球铜产量的75%都是以LME公布的交易价格为基准进行贸易的。因此,伦敦金属交易所铜价格和库存量的波动对全世界铜生产和消费都会产生重要影响。

我国的有色金属期货交易起步较晚,随着期货电子化交易的迅猛发展以及全球经济一体化,不同期货市场间的价格差异越来越小。我国有色金属期货的价格在很大程度上跟随LME的价格走势,如图4所示。伴随我国经济的快速平稳发展,政府对期货市场的规范越来越重视,SHFE的期铜交易已经成为世界期铜交易的重要组成部分,并且能够对国际铜价产生重大的影响。

图4 2010~2013年LME与SHFE期铜价格走势

3.2.4 美元对铜价的影响

石油、铜等国际上大宗商品贸易均以美元计价,美元的强弱直接影响到大宗商品的价格,一般来讲铜价与美元汇率之间保持着密切的负相关关系。历史上美元的上涨周期往往伴随着铜价的调整周期,美元的调整周期往往伴随着铜价的上涨周期。每次美元汇率的大的、趋势性的变动都会引起金属铜价的反向运动,但这些影响也不是绝对的。从另外一个角度来说,美元贬值说明美国经济处于衰退状态,对铜的需求量可能降低,也会导致铜价走低。

历史上,美元大幅贬值必然对应着铜价的大涨,但两者在时间上并不同步,经常是美元汇率贬值在前,铜价上涨在后,如图5所示。在全球经济一体化的今天,美元贬值对铜价的直接影响可能弱化,但不可能完全消除。

图5 美元走势与铜价走势

3.2.5 下游产业的拉动作用

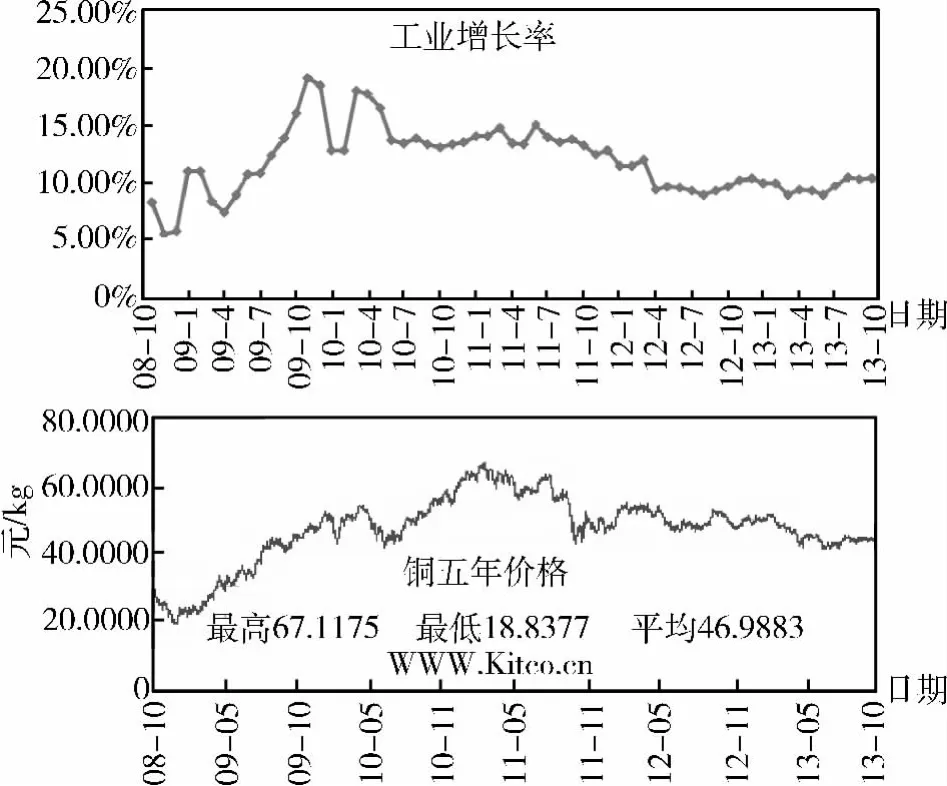

伴随着我国工业化进程的飞速发展,铜的应用范围不断拓宽,铜需求也愈加旺盛。电力电缆工业是用铜大户,占我国铜总消费量的41%;家电行业是铜消费的第二大行业,尤其是空调,空调内部冷凝管的制造需要大量铜;随着我国居民生活水平的快速提高,建筑行业对铜的需求量不断增大,目前建筑占中国铜消费约18%。另外,铜的应用范围还涉及交通运输业、机械制造业、电子通讯业、医学、生物、超导及环保等领域,铜用途的增加会使需求量增加(直接反映在工业增长率上面),价格上涨(图6)。

图6 工业增长率与铜价

3.2.6 其他原因

1)金融危机的影响。供需永远是决定铜价的关键因素,但是金融危机的发生使得铜价格出现了非理性的波动。金融危机导致市场需求放缓和货币市场流动性紧缩,投资者对经济的后续发展预期悲观,大量资金从商品期货市场撤离,期铜价格出现大幅度下挫。从SHFE铜价来看,铜价前两年在高位振荡后,2008年10月份开始大幅下滑,铜在2008年10月份的平均价格分别相当于历史最高价的48%。

2)相关商品对铜价的关联性。原油和铜都是重要的工业原材料,它们需求的旺盛与否最能反映经济的好坏,所以从长期看,油价和铜价的高低与经济发展的快慢有较好的相关性。正因为原油和铜都与宏观经济密切相关,因此就出现了铜价与油价一定程度上的正相关性,如图7所示。

3)相关政策。进出口政策是一个国家调整某种商品本国供需的重要手段。为了保证我国经济持续平稳的发展,国家也为此制定了一系列相关的政策:如对铜实行“宽进严出”的进出口政策,对有色金属的进口实行“零关税”政策,对限制出口的产品可以征收出口关税。铜矿产业是我国的高能耗产业,为了节能减排,我国通过对铜矿等有色金属的进口实行零关税来鼓励进口,通过对其设置出口关税来遏制出口,这可以增加铜的供应量,某种程度上降低铜的期货价格。

图7 NYMEX原油与LEM铜对比

[1]国土资源部.中国国土资源公报2012[G].2012.

[2]国土资源部.中国矿产资源报告2012[M].北京:地质出版社,2012.

[3] 高永璋,张寿庭.中国铜矿产资源主要特点[J].矿床地质,2010,29(zk):773-774.

[4]王恭敏.国内外铜工业发展状况及我国铜工业政策[J].有色设备,2007(4):1-12.

[5]路爱莉,孙志伟,张华.我国铜矿资源可供性分析[J].资源与产业,2010,12(1):12-17.

[6]赵红红,伦敦.上海铜期货与国内铜现货价格关联性的实证研究[D].成都:西南财经大学,2012.

[7]周帱云.铜产业及铜价格影响因素的相关分析[D].成都:西南交通大学,2010.

[8]东兴证券.铜价由什么决定?——有色金属系列报告之铜行业深度报告[R].2009.

[9]王丽丽.中国有色金属期货价格形成机制实证研究[D].杭州:浙江工商大学,2010.

[10]2009年中国铜市场深度调研及价格影响因素预测报告[R].中国产业竞争情报网,2010.

[11]张小瑜.当前有色金属市场特点与发展趋势[J].世界有色金属,2013(2):54-56.

[12]都伟.中国铜产业发展现状分析[EB/OL].(2011-03-05).http://wenku.baidu.com/view/7475e30d844769eae009edad.html.

猜你喜欢

矿产勘查(2021年3期)2021-07-20

矿产勘查(2020年3期)2020-12-28

矿产勘查(2020年3期)2020-12-28

矿山安全信息(2020年12期)2020-01-05

中华建设(2019年8期)2019-09-25

资源再生(2017年4期)2017-06-15

印刷技术·数字印艺(2015年6期)2015-08-31

中国外汇(2015年11期)2015-02-02

中国煤炭(2013年2期)2013-01-26