西北五省矿业产业偏离份额分析

2013-07-25 03:56沙景华

中国矿业 2013年1期

王 朗,沙景华

(中国地质大学 (北京)人文经管学院,北京 100038)

矿业乃是整个国民经济发展的基础,为整个经济社会发展提供基础原材料,国内现阶段的工业化及城市化发展对矿业的依赖程度也越来越高。内蒙古、陕西、甘肃、宁夏与新疆是我国西北地区主要的矿产资源基地,统计数据显示,截至2011年,西北五省石油储量占国内的34.23%,天然气储量占比56.02%,煤炭储量占比31.60%,铁矿石储量占比13.97%[1]。西北五省矿业经济的发育不仅关系到其本省经济的增长,直接影响国内工业经济的发展。

1 研究方法

偏离份额分析模型最早由美国经济学家Daniel[2]年 和 Creamer[3]提 出,其 后 经 Dunn[4]与Perloff[5]等人逐步完善。20世纪80年代 Dunn[6]将该方法总结为现在普遍使用的形式。偏离份额分析法被公认为分析和预测区域发展和增长的有效方法之一[7-10]。

20世纪80年代偏离份额分析法被引入中国,国内的学者们主要将该方法用于分解经济增长的要素[11-13];区域产业发展的竞争力分析[14-15];区域产业结构演进与调整[16-18];区域产业买方势力研究[19]。

偏离份额分析法把区域的经济变化分解为三部分:地区份额,结构偏离份额和竞争力偏离份额。假定研究地区的各产业产值先是按参照区域的总体增长率增加,再加上该地区自身的产业结构偏离和竞争力偏离就得到了研究期内各产业产值的实际增值。以此评价区域经济结构优劣和自身竟争力的强弱,找出区域具有相对竞争力的产业部门,进而确定区域未来经济发展的合理方向和产业结构调整的原则。

在分析西北五省的矿业经济增长时,以全国平均水平为参照,设立如下偏离份额分析模型。

根据偏离份额原理,有

式中,ΔG表示各省矿业的总产值在研究期内的增值合计。RS表示各省矿业产业均按照参照区域工业总产值增长率所实现的增长份额,即上文中的地区份额。PS表示研究区域各产业按参照区域的各产业产值增长率与总产值增长率之差所实现的增长份额,即结构偏离份额。DS表示目标区域产业按参照区域各产业产值增长率与对应的参照区域各产业产值增长率之差所实现的增长份额,即竞争力偏离份额。

式中,R表示参照区域的总产值增长率,Oi表示研究区域在研究期初,即2006年的第i个产业的产值。Ri表示参照区域各产业产值的增长率。当PS大于零时,表示研究区域各产业的产业结构优水平优于参照区域的各产业的产业结构水平。ri表示研究区域各产业产值增长率。当DS大于零时,表示研究区域各产业的竞争力大于参照区域各产业的竞争力。PS+DS表示总偏离份额。当PS+DS大于零时,表明研究区域各产业的总体发展水平是高于参照区域的总体平均水平的。

2 西北五省矿业偏离份额分析

矿业涉及到煤炭、石油与天然气、冶金(含黄金与有色冶金)、化工、建材、核工业等众多行业[20]。因此,本文将矿业的范围确定为处于产业链上游的采矿业(煤炭开采和洗选业、石油和天然气开采业、黑色金属管矿采选业、有色金属矿采选业和非金属矿采选业)与处于产业链下游的加工业(石油加工、炼焦及核燃料加工业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、非金属矿物制品业)。把这9个产业合称为矿业,9个产业称为矿业产业。根据各省区矿业产业的结构与规模,将产业产值占矿业产值8%以上的产业确定为该省区的矿业主导产业[21]。

本文选取内蒙古、宁夏、陕西、甘肃与新疆五个省份为研究区域,用矿业各产业的产值来衡量矿业经济情况,并将其转换成2006年的不变价格。研究的时间跨度为2006~2011年,数据来自2007~2012年的《中国工业经济统计年鉴》、《新疆统计年鉴》、《内蒙古统计年鉴》、《宁夏统计年鉴》、《陕西统计年鉴》以及《甘肃统计年鉴》。

2.1 五省矿业增长状况分析

根据前述的偏离份额分析模型,以2006~2011年为研究期,对西北五省矿业经济的增长进行了分析。

2006~2011年,西北五省矿业产值增加了18213.83亿元,其中,内蒙古以7268.86亿元居首位,其后依次是陕西、新疆、甘肃、宁夏。若把这5个省看做一个整体,则该区域矿业的产业结构偏离为-1512.02亿元,竞争力偏离为4614.32亿元,总偏离为7015.91亿元(详见表1),这说明该地区的矿业发展具有产业结构不合理而竞争优势较为显著的特点,也导致该地区的发展水平远高于全国平均水平。

陕西、甘肃和新疆矿业的产业结构偏离分别为-719.26亿元、-298.30亿元和1512.02亿元,表明这3个省的矿业产业结构不合理,不能推动矿业的发展,尤其是新疆,产业结构不合理是其矿业发展水平远远落后于其他4个省的主要原因。

内蒙古和陕西的竞争力偏离分别达到了2740.20亿元和2094.78亿元,表明这两个省的矿业竞争优势极为显著,也是这两个省的发展水平领先于其他省份的重要原因。此外,甘肃的竞争力偏离为-402.73亿元,产业结构偏离为-298.30亿元,这说明竞争劣势是导致甘肃矿业发展水平落后的主要原因。

我们发现在研究期内,产业竞争力是推动西北五省矿业发展的主要力量,而产业结构方面的劣势则是阻碍矿业发展关键因素。以陕西和新疆为例,尽管陕西矿业的产业结构偏离为-719.26亿元,但由于陕西矿业突出的竞争优势,在该阶段陕西矿业发展水平在五省中排第二位;而新疆则相反,新疆矿业的竞争优势高于全国平均水平,竞争力偏离达到了183.28亿元,但由于产业结构方面的劣势,使得新疆矿业的发展排最末位,表现为产业结构偏离-1252.97亿元和-1069.69亿元。

表1 西北五省矿业偏离份额分析表/亿元

2.2 五省偏离份额分析结果

2.2.1 内蒙古

2006~2011年间,内蒙古矿业产值增加了7268.86亿元,增长速度在西北五省中排第一位。在该阶段内,内蒙古矿业强势发展,产业结构偏离675.88亿元,竞争力偏离达到了2740.20亿元,均居五省中的首位,这使得内蒙古矿业的发展水平不仅仅高于全国平均水平,也遥遥领先于其他4个省,表现为总偏离高达3416.08亿元(表2)。

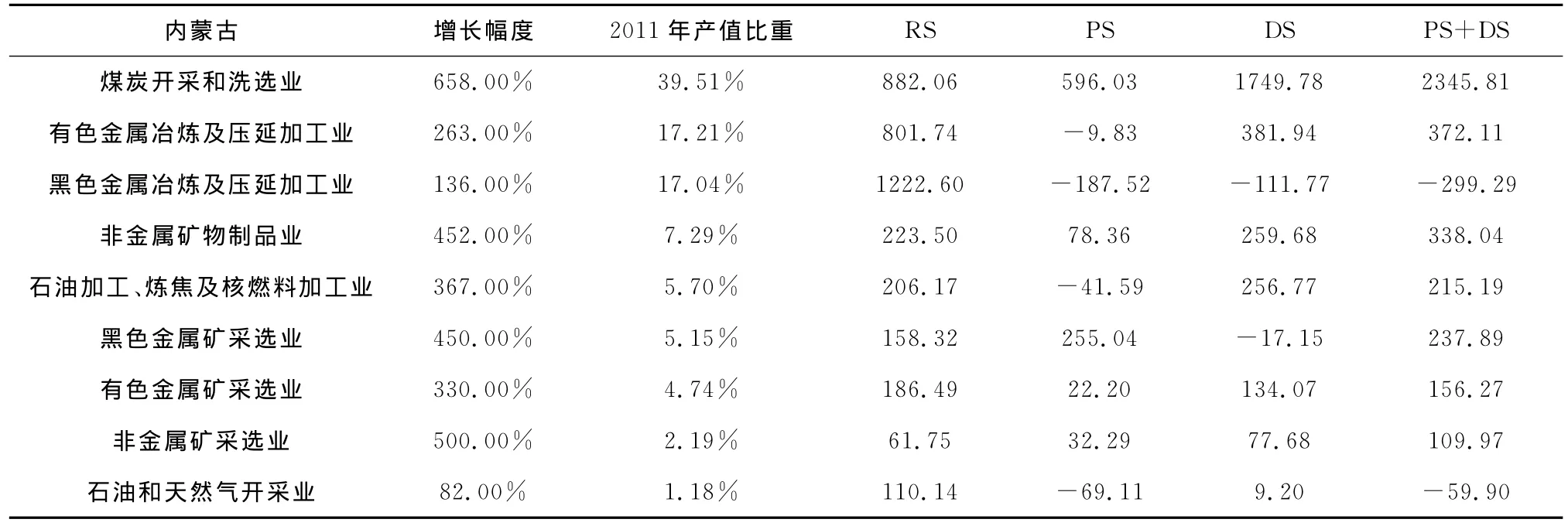

表2 内蒙古矿业偏离份额分析表/亿元

煤炭开采和洗选业、有色金属冶炼及压延加工业与黑色金属冶炼及压延加工业是内蒙古矿业的主导产业。其中,煤炭开采和洗选业发展最为迅猛,在研究期内产值上升了658%,产业结构偏离和竞争力偏离分别为596.03亿元和1749.78亿元,这说明来自于产业结构方面的优势和产业的竞争优势极为突出。而作为主导产业之一的黑色金属冶炼及压延加工业却表现出产业结构不合理和竞争劣势的特点,产业结构偏离和竞争力偏离分别为-187.52亿元和-111.77亿元,这也导致该产业的发展水平在省内排最末位,表现为总偏离-299.29亿元。

此外,处于产业链上游的采矿业(除煤炭开采和洗选业外)的竞争力明显小于处于产业链下游的加工业,表现为前者的竞争力偏离合计203.80亿元,后者的竞争力偏离合计786.62亿元。这说明,在该阶段内,内蒙古矿业的发展是以附加值较高的高级矿业产品为主,突破了过往以初级产品为主的发展态势。

2.2.2 陕西

2006~2011年,陕西矿业产值增加了5289.14亿元,增幅居五省中的第二位。该阶段陕西矿业显示出较高的发展水平,总偏离达到了1375.52亿元。陕西矿业发展的特点比较突出,虽然矿业的产业结构不合理,产业结构偏离-719.26亿元,仅高于新疆,但竞争优势比较突出,达到了2094.78亿元(见表3)。

陕西矿业以煤炭开采和洗选业、石油加工、炼焦及核燃料加工业、石油和天然气开采业、有色金属冶炼及压延加工业、黑色金属冶炼及压延加工业为主导产业。其中,煤炭开采和洗选业与有色金属冶炼及压延加工业的增长速度最快,分别增加了688%和440%。在5个主导产业中,煤炭开采和洗选业表现出健康高速的发展态势,产业结构偏离、竞争力偏离和总偏离分别为288.19亿元、917.21亿元和1250.40亿元,远高于省内其他矿业产业。石油产业(包括石油加工、炼焦及核燃料加工业与石油和天然气开采业)的发展水平较为落后,且低于全国平均水平,表现为两个产业的总偏离分别是-60.22亿元和-504.61亿元。

石油加工、炼焦及核燃料加工业、石油和天然气开采业、有色金属冶炼及压延加工业与黑色金属冶炼及压延加工业都表现出产业结构不合理与产业竞争优势较为突出的特点。这表现在该4个产业的产业结构偏离分别为-223.30亿元、-850.61亿元、-3.78亿元和-50.98亿元。

表3 陕西矿业偏离份额分析表/亿元

2.2.3 甘肃

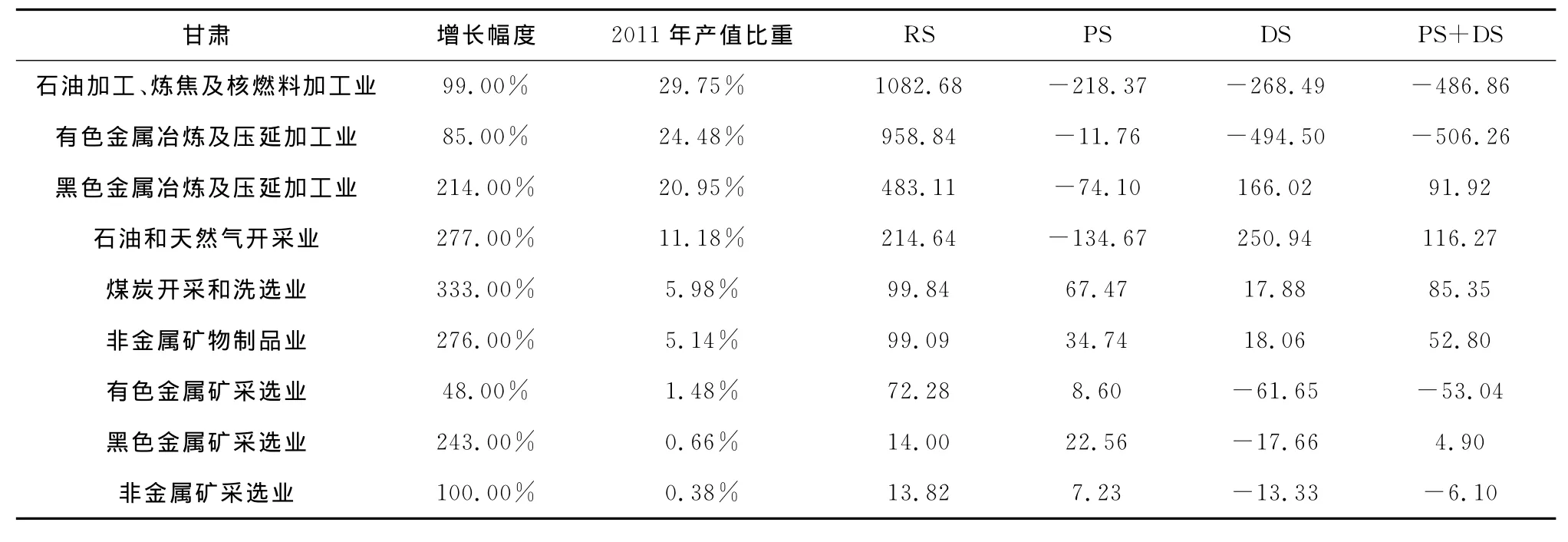

2006~2011年间,甘肃矿业产值增加了2337.28亿元,增幅居五省中的第四位。产业结构偏离、竞争力偏离和总偏离分别为-298.30亿元、-402.73亿元和-701.03亿元(表4),这说明在该阶段,甘肃矿业的产业结构不合理,缺乏竞争力,发展水平低于全国平均水平。

石油加工、炼焦及核燃料加工业、有色金属冶炼及压延加工业、黑色金属冶炼及压延加工业和石油和天然气开采业是甘肃矿业的主导产业。从产业结构偏离来看,这4个产业的产业结构偏离均小于0,说明其产业结构不合理,严重阻碍了产业发展,其中,产值比重最大的两个产业——石油加工、炼焦及核燃料加工业和有色金属冶炼及压延加工业不仅产业结构偏离小于0,竞争力偏离也小于0,分别为-268.49亿元和-494.50亿元,导致发展水平明显低于省内其他产业,表现为总偏离分别是-486.86亿元和-506.26亿元。

处于产业链上游的采矿业的竞争力偏离合计176.17亿元,而处于下游的加工产业的竞争力偏离为-578.90亿元,这表明在甘肃,初级矿业产品的竞争力远高于深加工的高级矿业产品。

表4 甘肃矿业偏离份额分析表/亿元

2.2.4 宁夏

宁夏矿业在2006~2011年间发展较慢,产值仅增加了764.89亿元,总偏离为81.42亿元,表明总体发展水平略高于全国平均水平。从分析结果来看,宁夏矿业的产业结构偏离为82.63亿元,竞争力偏离为-1.21亿元,这说明该省矿业发展的驱动力主要来自于其产业结构方面的优势。

宁夏矿业以煤炭开采和洗选业、有色金属冶炼及压延加工业、石油加工、炼焦及核燃料加工业、黑色金属冶炼及压延加工业与非金属矿物制品业为主导产业,其中,增长速度最快的是煤炭开采和洗选业与黑色金属冶炼及压延加工业,分别增长了316%和312%。分析结果显示,宁夏煤炭开采和洗选业产业结构水平和竞争力优势较为明显,其他产业则明显逊于煤炭开采和洗选业,有色金属冶炼及压延加工业与石油加工、炼焦及核燃料加工业的产业结构水平与竞争力方面均低于全国平均水平。黑色金属冶炼及压延加工业的竞争优势较省内其他矿业产业明显,竞争力偏离达到了67.20亿元,但是该产业的产业结构水平却低于全国平均水平。非金属矿物制品业的竞争力偏离为-1.16亿元,略低于全国平均水平。

有色金属冶炼及压延加工业、石油加工、炼焦及核燃料加工业、黑色金属冶炼及压延加工业的产业结构偏离分别为-2.86亿元、-30.20亿元和-11.59亿元,这说明处于产业链下游的加工产业(除非金属矿物制品业外)的产业结构水平均低于全国平均水平,产业结构亟待调整和升级。有色金属冶炼及压延加工业石油加工、炼焦及核燃料加工业、与非金属矿物制品业的竞争偏离分别为-70.86亿元、-9.05亿元和-1.16亿元,表明在宁夏处于产业链下游的加工产业(除黑色金属冶炼及压延加工业外)的竞争劣势较为突出。

表5 宁夏矿业偏离份额分析表/亿元

2.2.5 新疆

2006~2011年,新疆矿业的产值增加了2553.66亿元,增幅居西北五省中的第三位,总偏离为-1069.69亿元,在五省中排最末位,矿业产业结构偏离为-1252.97亿元,竞争力偏离为183.28亿元,表明在这一阶段,新疆矿业的发展较为落后,产业结构不合理,竞争优势不明显。

新疆矿业以石油加工、炼焦及核燃料加工业、石油和天然气开采业、黑色金属冶炼及压延加工业作为主导产业。新疆矿业的主导产业在该阶段发展速度较慢,其中,石油和天然气开采业的仅增长了52%,排省内最末位,远低于其他四个省的矿业主导产业的发展速度。

分析结果显示,石油加工、炼焦及核燃料加工业、石油和天然气开采业、黑色金属冶炼及压延加工业的产业结构偏离分别为-231.83亿元、-1144.27亿元和-46.21亿元,这表明该产业的产业结构水平已严重阻碍了该产业的发展。石油加工、炼焦及核燃料加工业与石油和天然气开采业的发展水平明显低于全国平均水平,表现为总偏离分别为-216.80亿元和-1296.20亿元,黑色金属冶炼及压延加工业依靠微弱的竞争优势(竞争力偏离为274.71亿元)使得该产业的发展水平略高于全国平均水平,该产业的总偏离为228.50亿元。

此外,新疆矿业中的采矿产业竞争力要显著低于加工产业,表现为采矿业的竞争力偏离合计-209.78亿元,加工产业的竞争力偏离合计393.06亿元。

表6 新疆矿业偏离份额分析表/亿元

3 结论

基于以上计算分析,得出如下结论。

1)西北五省矿业发展整体呈现产业结构不合理而竞争优势较为显著的特点。产业竞争力是推动西北地区矿业发展的最主要力量。五省各自的发展水平与其竞争力呈正相关关系,也就是说竞争力高的发展水平也高,反之亦然。产业结构方面的劣势是阻碍西北五省矿业发展的关键因素。

2)5个省的金属冶炼及压延加工业(包括黑色金属和有色金属)与石油产业(包括石油和天然气开采业与石油加工、炼焦及核燃料加工业)的产业结构偏离均小于0,产业结构劣势突出。5个省的煤炭开采和洗选业都呈现产业结构水平高和竞争优势明显的特点,发展优于其他产业。

3)内蒙古矿业的产业结构方面的优势和竞争力优势较为突出,发展最优;而甘肃矿业则相反,产业结构水平和竞争力水平明显低于全国平均水平;新疆矿业的产业结构劣势最为突出,产业结构的劣势导致该地区矿业发展居5个省中的最末位;宁夏是5个省中唯一依靠产业结构方面的优势而推动矿业发展的省份;陕西依靠显著的矿业竞争优势,克服了产业结构水平低下的困难,矿业发展明显高于全国平均水平,居西北五省中的第二位。

[1]中国统计局网站.http://www.stats.gov.cn/tjsj/.

[2]Daniel C.K.Shift of Manufacturing Industries,in Industrial Location and National Resources[J].Washington D.C,U.S.National Resource Planning Board,1942.

[3]Creamer,D.B.Industrial location and natural resources.Washington,D.C.:U.S.Natural Resources Planning Board,U.S.Government Printing Office,1943.

[4]Dunn,E.S.Jr.A statistical and analytical technique for regional analysis [J].Regional Science Paper Proceeding,1960,6:97-109.

[5]Perloff,H.,Dunn,E.,Lampard,E.,and Muth,R.(1960),Regions,Resources,and Economic Growth,Johns Hopkins Press,Baltimore,MD.

[6]Dunn,E.S.Jr.(1980),The Development of the US Urban System:Concepts,Structures,Regional Shifts,Vol1,Johns Hopkins University Press,Baltimore,MD.

[7]Ashby,L.D..The shift-share analysis of regional growth:a reply [J].The Southern Economic Journal,1968,33:577-581.

[8]Chalmers,J.A.,and Backhelm,T.L..Shift and share and the theory of industrial location[J].Regional Studies,1976,10:15-23.

[9]Andrikopoulos,A.,Brox,J.A.,and Carvalho,E..A further test of the competitive Effect in Shift-Share analysis[J].The Review of Regional Studies,1987,17:23-30.

[10]Keil,S.R..On the value of homotheticity in the shift-share framework[J].Growth and Change,1992,23:469-493.

[11]陈朝泰.江苏经济增长的偏离份额分析法[J].系统理论工程与实践,1996(5):72-77

[12]郭文理.偏离份额分析法在分离经济增长因素中的应用[J].预测,2001,20(2):78-80.

[13]吕玲玲,王国梁.新疆省产业结构与区位优势的偏离分析[J].2007,9(2):18-20.

[14]谭克,路瑶.长江三角洲与珠江三角洲产业竞争力比较研究[J].当代财经,2003(5):90-93.

[15]郭巍,余际从.重庆市制造业竞争力分析[J].资源与产业,2009,11(2):8-11.

[16]鲁奇,张超阳.河南省产业结构演进和经济增长关系的实证分析[J].中国人口·资源与环境,2008,18(1):111-115.

[17]高天明,沈镭,刘粤湘,等.中国资源型城市产业结构演进分析[J].资源与产业,2011,13(6):11-18.

[18]时乐乐,赵军.天山北坡经济带产业结构调整分析[J].资源与产业,2012,14(6):126-134.

[19]周梦艳,马洪云.煤电纵向关系中的电力产业买方势力研究[J].资源与产业,2013,15(4):137-142.

[20]李祥仪,李仲学.矿业经济学[M].北京:冶金工业出版社,2001.

[21]吴晓隽,高汝熹,陈志洪.上海大都市圈制造业竞争力研究——基于偏离份额法的实证[J].上海交通大学学报:哲学社会科学版,2006,14(2):52-59.

猜你喜欢

农产品加工(2021年24期)2022-01-19

电力设备管理(2020年4期)2020-12-05

武术研究(2020年3期)2020-04-21

农业知识(2018年38期)2018-11-01

现代企业(2018年6期)2018-09-21

经济(2015年6期)2015-09-10

现代企业(2015年6期)2015-02-28

恋爱婚姻家庭·养生版(2014年2期)2014-01-27

军事历史(1991年3期)1991-01-18

军事历史(1988年5期)1988-08-20