中国财产保险周期波动及其与金融系统的关系

2013-07-19 12:44:15任燕燕倪忠成李保华

山东大学学报(哲学社会科学版) 2013年1期

任燕燕 倪忠成 李保华

中国财产保险周期波动及其与金融系统的关系

任燕燕 倪忠成 李保华

利用1999年1月至2010年10月的中国财产保险和同期金融机构各项指标序列的月度数据为样本,采用CF滤波分析方法测度中国财产保险业波动周期的有无并量化其大小,同时考察中国财产保险业与整个金融系统长期发展之间的协同关系,进一步运用向量误差修正模型(VECM)和脉冲响应函数分析二者之间长期的协调发展关系,计算出了二者之间的影响系数和方向,在此基础上提出关于保险业和金融系统未来发展的对策建议。

承保周期; CF滤波; 向量误差修正模型(VECM)

保险作为金融体系的重要部分之一,具有经济补偿、资金融通、社会管理三大功能,它的任何波动和走势都将对金融系统的稳定性产生举足轻重的影响。保险业波动周期性与金融稳定关系的探讨是具有全局性和前瞻性的问题,对这些问题进行深入、全面、系统地研究对丰富我国保险理论具有重要的意义,对促进金融改革、完善金融监管、防范金融风险具有重要的理论价值和实践意义。

一、文献回顾

目前关于承保周期(underwriting cycle)的研究已成为理论界共同关注的问题,“承保周期”一词最早出现于上个世纪70年代的美国,目前主要的研究方向集中在财产险承保周期,原因是寿险产业的长期性特征使得承保与赔付之间的关系在短期内无法对等的体现出来,往往是经过十几年甚至几十年才完成一个完整的保险期限,因此,对于寿险来说,数据长度的限制是对承保周期研究的重要障碍。而我国保险业发展时间更短,因此国内外众多研究几乎都局限在财产险周期的测定方面。研究财产保险承保周期对一国保险业的发展以及整个金融系统有着重要的参考意义,通过保险业经营数据和实践经验,探索保险发展的周期规律,为保险业的发展方向提供理论基础,并为金融发展提供相应的基础指标,有利于完善保险和金融监管办法,有利于金融系统的健康发展。

本文借鉴前人相关文献的思路与方法,基于数据的可得性,选用中国财产保险保费收入和赔款支出序列代表保险业波动状况,选用同期金融机构各项存款和准货币M2序列的月度数据代表金融业发展状况,利用滤波分析方法测度中国保险业波动周期的有无并量化其大小,考察中国保险业波动与金融业波动的一致性,并在此基础上通过建立向量误差修正模型,进一步论证中国保险业与金融业发展之间的关系。

二、保险业周期波动与金融系统关系的直观考察

考虑到我国保险业发展阶段性因素的限制,从20世纪80年代至今如果采用年度数据则数据长度较短,只有30几个,同时考虑到数据的可得性,选取1999年1月至2010年10月的财产险保费收入月度数据(P)作为实证部分的样本,为了数据区间的对应同样选取同期金融机构各项存款增量序列的月度数据(L)为样本。数据来源于《中国统计年鉴》、《中国保险年鉴》、中国保监会网站、《中国金融年鉴》以及中国保险学会网站,统计软件使用Eviews6.0。

为了直观考察保险业波动与金融业稳定发展之间的关系,利用滤波方法画出两序列的滤波图进行比较。滤波分析方法包括HP滤波、BK滤波和CF滤波。考虑到CF滤波没有对时间序列平稳性和对称性的要求,它可以根据序列自身特点选用不同的公式和权重,以及可以根据数据特性提取特定频率和波长的周期成分特点,本文选用CF滤波进行分析。

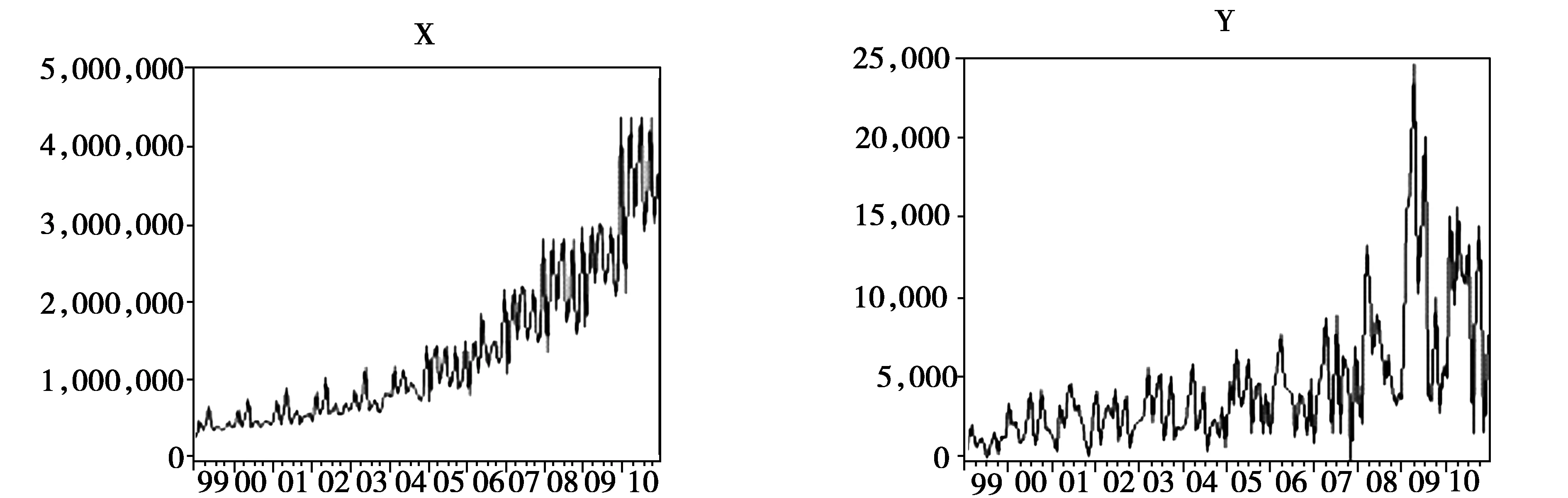

经济时间序列一般受到3个波动因素的影响,即长期趋势影响因子Tt,季节波动影响因子St和随机波动波动影响因子It。对于增长型经济波动序列,可采用乘法模型来描述,即Xt=Tt×St×It,也可采用加法模型来描述,即Xt=Tt+St+It。在经济序列的分解要素中,趋势因子Tt表征经济的长期发展趋势及潜在水平,季节因子St是受季节或周期规律变动影响的周期性变化,随机因子It是各种偶然因素造成的随机扰动。做财产险保费收入月度数据和同期金融机构各项存款增量序列月度数据的时序图(图1,图2),观察两幅图可以看出两序列均为增长型的,并且表现出几种影响因素叠加的现象,因此本文选用加法模型进行分解。

图1 保费序列P的时序图 图2 金融机构各项存款增量序列L的时序图

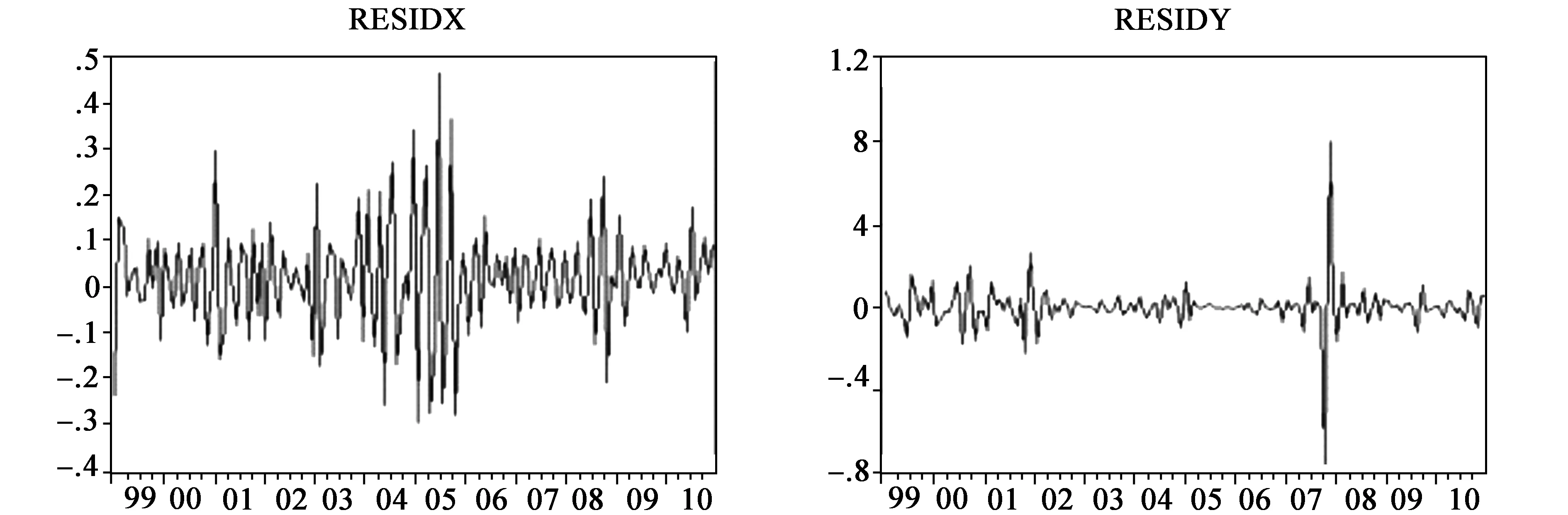

两幅图(图3,图4)显示序列几乎为平稳的,下面对它们的平稳性进行检验。对两序列进行平稳性ADF检验,结果见表1,检验结果表明dP和dL的T统计量的绝对值均远大于1%显著性水平下临界值的绝对值2.58,相应P值为0.0000,因此表明至少有99%的把握认为两序列是平稳的。

图3 dP序列的时序图 图4 dL序列的时序图

表1 dP与dL序列的ADF检验结果

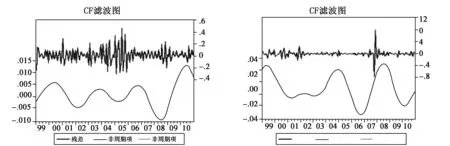

下面利用CF滤波方法提取两序列中蕴含的周期波动因素,Christiano和Fitzgerald于2003年对BK滤波进行改进,提出了一种新的滤波过程,称其CF滤波,与BK滤波一样都是带通滤波器(Band-Pass Filter),是一种频率选择滤波,理论基础是时间序列的谱分析,谱分析方法把时间序列看作不同频率成分的叠加。利用CF滤波方法提取出来的两序列周期波动因素图形如下(图5,图6)。

图5 保费序列滤波分析图 图6 金融机构存款增量序列滤波分析图

表2 保费序列CF滤波结果

三、保险业发展与金融稳定关系的实证分析

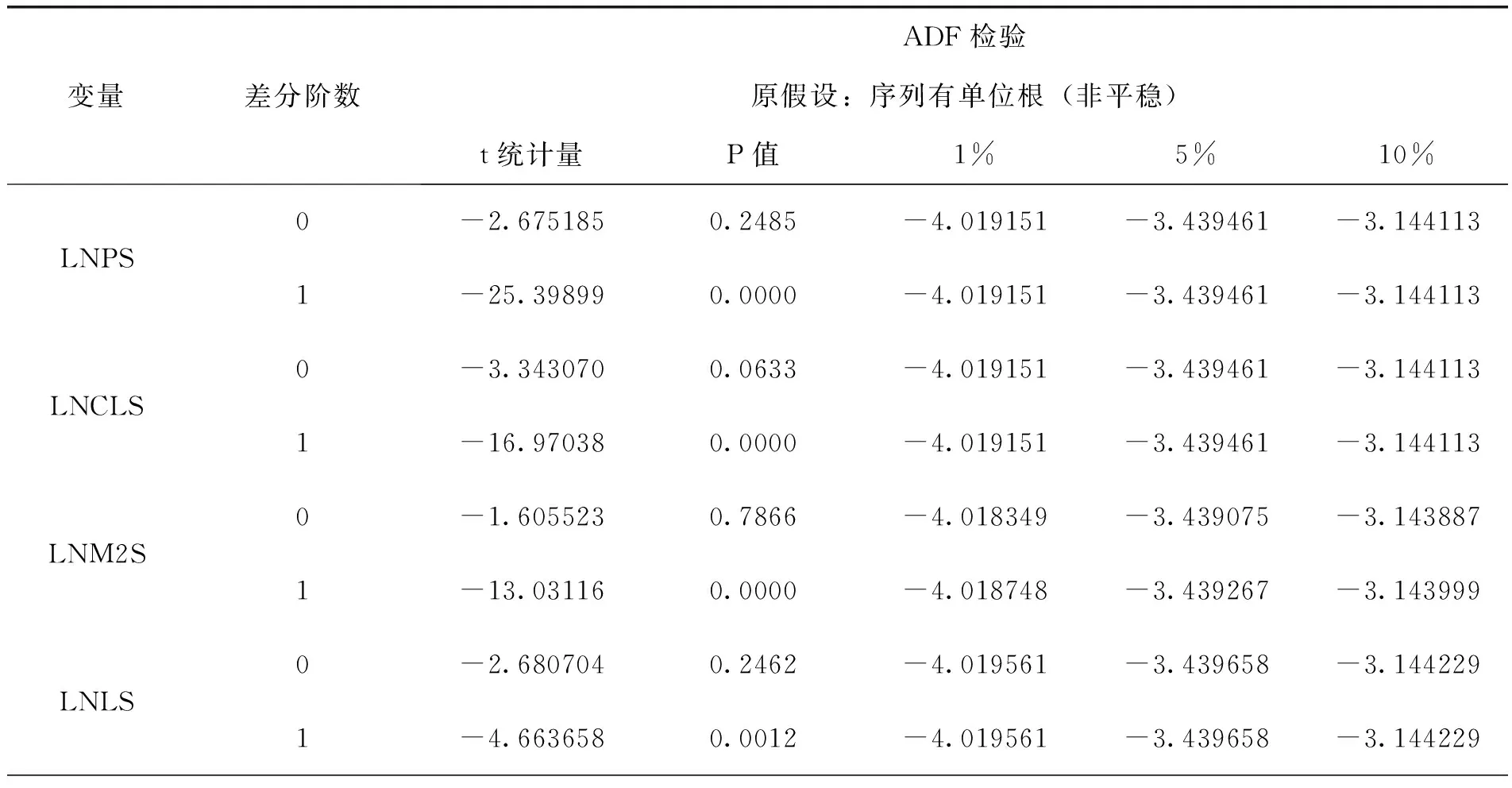

为了研究财产保险与金融系统之间的关系,利用向量误差修正模型(VECM)和脉冲响应函数方法分析保险业与金融业发展之间的协同性,统计指标选择保费收入、赔款支出,金融指标选择金融机构存款、准货币M2。记保费收入序列为P,赔款支出序列为CL,准货币为M2,金融机构存款为L,由于是月度数据,对四个序列先进行X-11季节调整,调整后序列记为PS, CLS, M2S, LS。又为了消除序列之间存在的量纲影响以及异方差性质,对序列取对数,得到的序列记为LNPS, LNCLS, LNM2S, LNLS, 对这些序列进行单位根检验,根据各序列时序图的图形特征,对所有序列进行包含漂移项和趋势项的ADF检验,检验结果见表3。

表3 四个序列的单位根检验结果

结果表明原始序列经过季节调整和取对数处理后都是非平稳的时间序列,而又经过一阶差分处理后变成了平稳时间序列,因此序列LNPS、LNCLS、LNM2S和 LNLS都是一阶单整I(1)的,符合进行协整分析的前提条件。

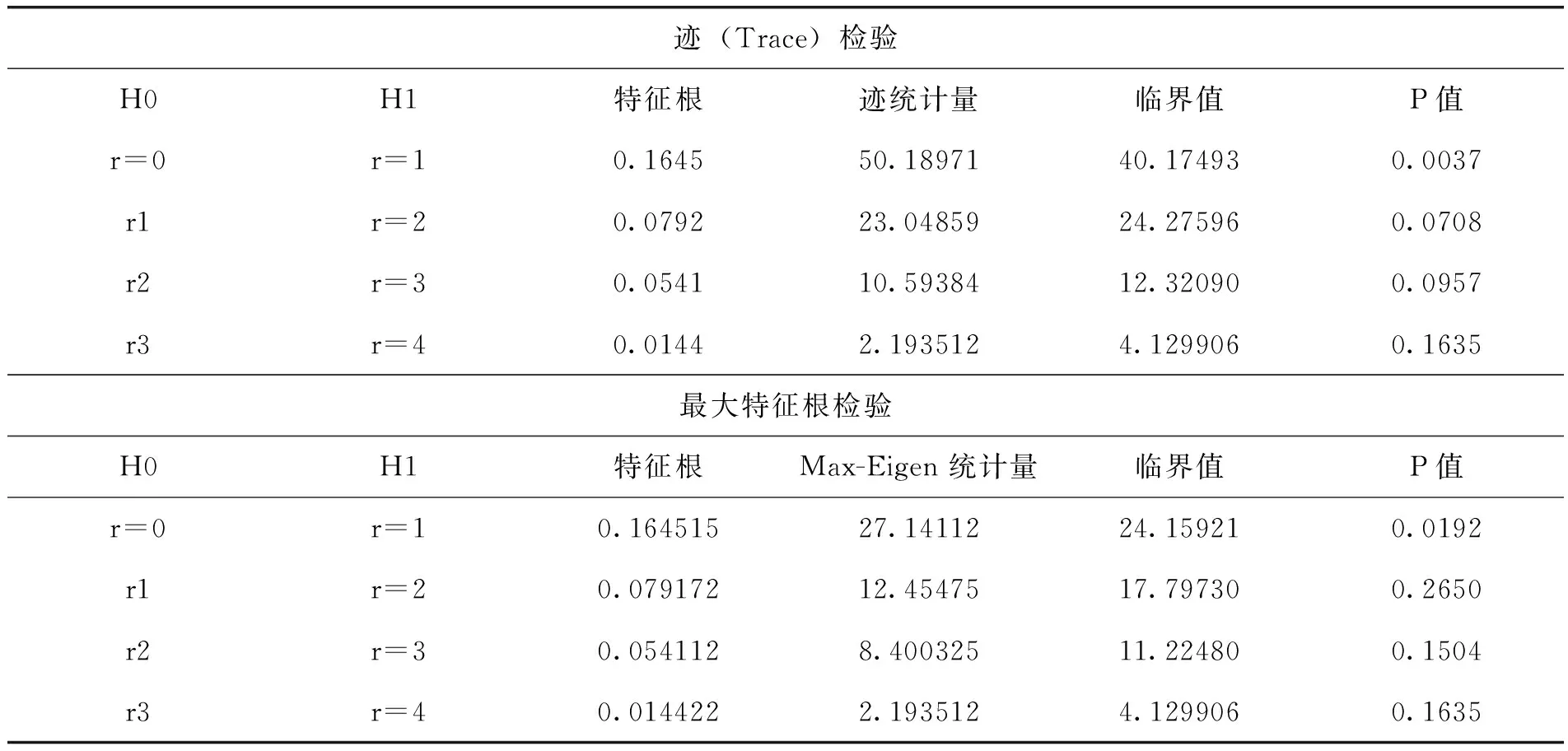

下面对四个序列进行Johanson协整检验,通过最大特征值的似然比统计量检验财产保险指标LNPS、LNCLS与金融系统指标LNM2S、LNLS之间是否存在长期稳定的均衡发展关系,以AIC和SBC信息准则作为协整检验滞后期确定的标准,检验结果如表4所示。

表4 财产保险与金融发展之间协整关系检验结果

检验结果表明四个指标之间在5%的显著水平上存在一个协整关系,说明财产保险的保费收入、赔款支出序列和金融系统的金融机构存款以及货币供应量M2之间存在着长期稳定的均衡发展关系,具体协整关系如表5所示。

表5 向量误差修正模型输出结果

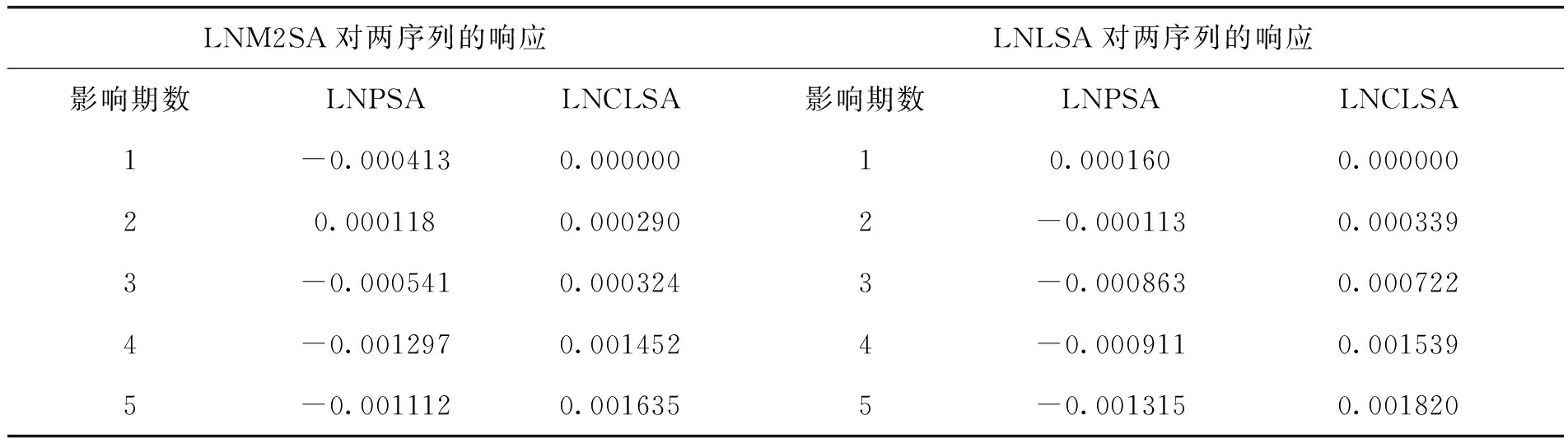

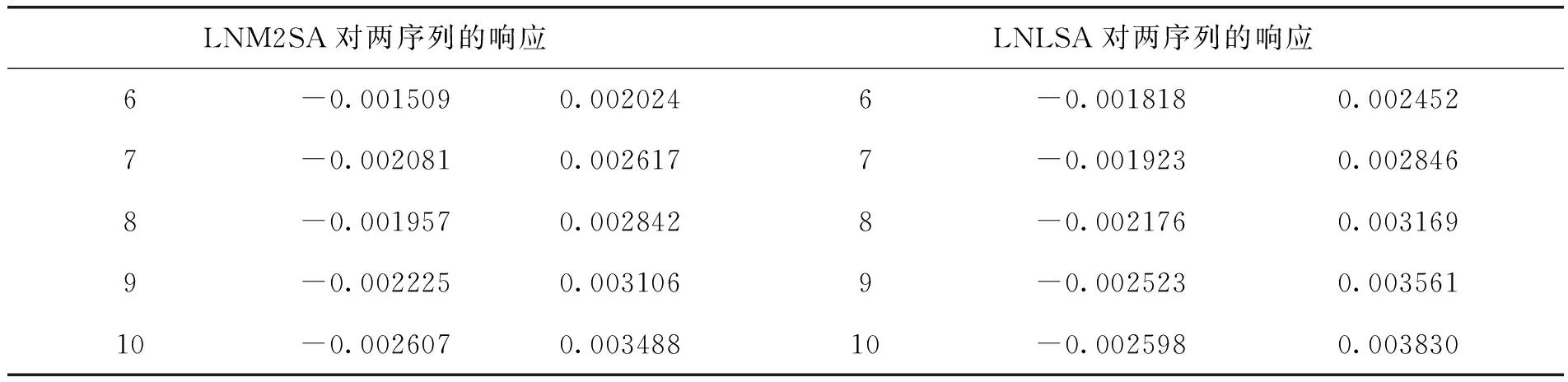

接下来根据已构建的VECM模型进行脉冲响应分析,脉冲响应函数描述一个内生变量对误差冲击的反应,即描述了在随机误差项上施加一个标准差大小的冲击后引发内生变量当期值和未来值变化的大小。本文探讨当保费收入和赔款支出序列受到一个标准差的冲击后引发金融序列未来10期发生的变动,进一步量化其引发变动幅度的大小及变动方向。表6是脉冲响应图的具体结果,描述了在未来的10期内每个变量变动的响应系数和方向,可以直观地看到每个时期影响系数的大小、方向和程度。

表6 脉冲响应图数据输出

续表6

LNM2SA对两序列的响应LNLSA对两序列的响应6-0.0015090.0020246-0.0018180.0024527-0.0020810.0026177-0.0019230.0028468-0.0019570.0028428-0.0021760.0031699-0.0022250.0031069-0.0025230.00356110-0.0026070.00348810-0.0025980.003830

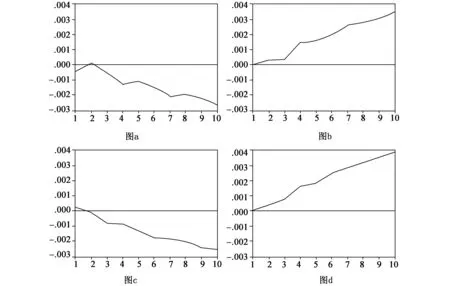

根据表6的结果画出直观的脉冲响应图(图7),可以更加直观的展示中国保险业保费收入和赔款支出序列受到一个标准差的冲击后对金融序列未来10期的影响变动结果。

图7-a显示了准货币M2序列对保费收入序列的脉冲响应,即给当期保费收入序列一个标准差的冲击,在未来10期内会对准货币序列产生负向的影响,这种影响随着时间的推移会越来越明显,说明保费收入序列对金融体系的影响是长远的和反向的。图7-b显示了保险赔付序列对准货币M2的影响,对保险赔付序列给予一个标准差的冲击时,会对准货币序列产生持续的、正向的影响,随着时间的推移,这种响应越来越明显,可以看出保险赔付序列对金融体系的影响是正向的,承保周期规律对金融体系稳定性有着长期的实践价值。图7-c显示了存款序列对保费收入序列的脉冲响应,从这幅图可以看出,金融机构存款序列在长时间内对保费收入冲击的响应是负向的而且是长远的,随着时间的推移,这种影响会逐渐加深。图7-d显示了金融机构存款序列对保险赔付序列的脉冲响应,给予保险赔序列一个标准差的冲击,会给金融机构存款序列带来长期的、正向的影响,影响程度随着时间的推移逐渐加深。

图7 脉冲响应图

综合脉冲响应函数图显示的信息,无论是准货币M2还是金融机构存款收入,都随保费收入的冲击变动表现反向的响应,原因可能是当流入保险业的资金增加时,挤占了原本属于金融业可利用的资金,比如存款等渠道,限制了金融系统的扩张,而赔款支出序列的任何来自外生的一个标准差的冲击都会对准货币M2和金融机构存款序列产生正向的影响,而且随着时间的推移,影响程度逐渐加深,在10期以后将超过保费收入所带来的反向影响,因此,从长期看来,中国财产保险业对金融业的影响是正向的,它起着促进金融行业整体平稳发展,并和金融业存在着协同一致的长期均衡关系。

四、结论及建议

在经济全球化的浪潮下,金融体系的稳定性影响因素值得探讨。随着此次美国金融危机的爆发,引发了世界范围的经济衰退。保险作为金融体系的重要部分之一,其所具有经济补偿、资金融通、社会管理三大功能,虽然我国保险业起步较晚,正处于发展的初级阶段,但它迅速从规模较小的欠发达市场,发展成为世界瞩目的新兴保险市场;从一个实力微弱、体制不健全的行业,发展成为一个实力逐渐增强、市场体制日益健全的行业;从一个没有活力的困难企业,发展成为一个市场化竞争激烈、充满生机活力的朝阳产业;从一个社会认可度不高、影响力有限的行业,发展成为一个法规制度比较健全、政府高度重视的行业。保险业在快速发展的过程中,以转变发展方式为主线,初步探索出了一条速度与质量相统一、结构与效益相协调的可持续发展道路,实现了从量变到质变的发展,在经营效益、风险防范、基础建设、监管体系等方面取得了重要突破。保险业的任何波动和走势都将对金融系统的稳定性产生一系列互动的影响,因此对保险业的波动风险、波动规律及其与金融风险的关系、保险业发展与金融稳定发展关系的研究是目前摆在业界和学界面前的重大课题。

经过以上分析,得出中国财产保险周期波动与金融系统关系的结论如下:

其次,中国财产保险业与金融系统之间存在长期稳定的协调发展关系。利用向量误差修正模型(VECM)和脉冲响应函数对保险业的保费收入、赔款支出和金融业的金融机构存款以及准货币M2序列进行分析,结果表明财产保险序列与金融序列存在长期稳定的协整关系,拥有共同的长期趋势,形成一种内在的相互影响的均衡机制。通过使用VECM短期向量误差修正模型量化了保费收入对于金融发展的短期效应,并计算了每个变量之间相互的影响系数以及影响的方向,脉冲响应图进一步证实了在一定时间限度内,保险行业对金融业影响的变化趋势以及方向,以此为依据可以评价二者之间的总体协同机制,结果同时表明财产保险业的发展对整个金融系统具备正向的促进作用。基于以上的研究结果,二者之间存在的协同关系可以将保险业发展的规律纳入到金融系统的发展变化规律中,对于集团经营和未来混业经营的发展具有很好的理论参考价值。

鉴于文章的研究结论,监管当局应当借鉴承保周期的规律性,加强逆周期监管。一方面保险市场的周期性波动迫使监管当局采取的反周期调控政策也表现出相应的周期性,另一方面监管政策的出台也会传导保险市场的周期性波动,由于监管部门的调控政策一般是滞后的,若反周期监管时机把握不准确,很有可能会加剧保险市场的周期波动,当政府作出监管政策时,一定要将政策的滞后性考虑到范围之内,把握政策调控的最佳时机。同时,保险企业也应当正确认识承保周期的作用机制,充分利用反周期的理念指导经营实践,以保险市场发展的周期性波动规律作为指导自身发展战略的一个重要基准和参照,通过成立专门的研究机构,认真分析保险市场所处的周期阶段,准确把握未来的发展趋势,来合理指导保险企业的即期、中期以及长远的发展战略。不断调整保险产品的供给和险种的创新,以质量求生存,以信誉求发展,牢牢地把握消费者的动机和需求,以产品的优势抵消疲软周期的不利影响。并根据市场规律调整保险产品的供给,通过供求理论达到稳定的市场均衡。另外,金融系统监管机构也应当充分注意承保周期规律的存在性,并将其运用到金融监管的实践当中,作为风险预警机制的一个参考。

文章不足之处在于寿险经营的长期性特点和我国寿险发展的阶段性制约,使得目前的研究尚没有涉及寿险周期存在与否的检验,这方面将会在以后的研究中寻求解决方法。文章探讨的财产险周期波动所呈现的规律可以很好地应用到整个金融系统的发展过程,成为整个金融系统的发展趋势和方向预测机制的一部分指标,对于完善金融系统风险控制机制,构建金融风险预警系统具有重要的理论和实践意义。

[责任编辑:贾乐耀]

ResearchonChineseUnderwritingCycleandtheRelationshipbetweenFinancialStability

REN Yan-yan NI Zhong-cheng LI Bao-hua

(School of Economics, Shandong University, Jinan 250100, P.R.China)

Employing the monthly data on property insurance and financial institutions in China from January 1999 to October 2010, this study applies CF filtering analysis to measure the cycle of property insurance and study the synergy between China’s property insurance sector and the long-term development of the entire financial system. The paper further uses the vector error correction model (VECM) and impulse response function to analyze the long-term coordinated development between China’s property insurance sector and the entire financial sector. The study further estimates their coefficients and puts forth some suggestions on the future development of the insurance sector and the financial industry.

underwriting cycle; CF filter; VECM

国家社科基金项目“基于复杂面板数据模型的物价波动研究”(项目编号12BTJ015)、教育部人文社科基金项目“复杂面板数据的系统建模及应用研究”(项目编号12YJA790107 )、山东省软科学基金项目“保险业波动周期性与金融稳定关系的综合研究”(项目编号2010RKGA1016)、中国保险学会教保人身保险高校课题研究基金项目“资金市场变化周期对寿险投资策略的影响”的阶段性成果。

任燕燕,山东大学经济学院教授,博士生导师(济南 250100);倪忠成,山东大学经济学院硕士研究生(济南 250100);李保华,山东大学经济学院硕士研究生(济南 250100)。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09 09:12:04

中国外汇(2019年10期)2019-08-27 01:58:08

今日农业(2019年12期)2019-08-13 00:50:14

妇女生活(2019年6期)2019-06-26 02:56:50

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

上海商业(2018年6期)2018-07-05 09:48:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

商周刊(2017年8期)2017-08-22 12:10:02

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37