中国股票市场IPO抑价原因研究

——基于创业板的统计数据

2013-07-19 12:44孙国茂姜顺其张韶岩

山东大学学报(哲学社会科学版) 2013年4期

孙国茂 姜顺其 张韶岩

中国股票市场IPO抑价原因研究

——基于创业板的统计数据

孙国茂 姜顺其 张韶岩

运用2010年6月至2012年12月之间在深圳证券交易所创业板上市的268只股票的统计数据,结合多元线性回归等计量经济模型,研究了IPO融资过程中的抑价现象和产生的原因。结果发现,在创业板市场上,以往学者用来解释IPO抑价现象产生原因最多的因素——投资者情绪不能很好地解释IPO抑价现象,相比之下,机构投资者和大户的坐庄与操纵能更好地解释IPO抑价现象。综合其他研究成果,首次提出创业板上市公司IPO过程中的庄家操纵行为是造成IPO抑价的主要因素。这意味着,现有的股票发行制度存在着极大的不合理性,证券监管部门必须从根本上改变IPO和上市制度,规范股票一二级市场的交易行为,促进中国股票市场的健康发展。

IPO抑价; 投资者情绪; 庄家操纵

一、引言

二、已有的理论与文献综述

“赢者诅咒”理论(Winner’s Curse Hypothesis)。这一理论由K.Rock(1986)基于信息不对称假说(The Asymmetric Information Hypothesis)提出,Rock认为投资者之间的信息不对称才是导致IPO抑价的真正原因。Rock从Grossman-Stiglitz (1980)“悖论”入手,假定发行公司无法准确预测新股的市场价格,而市场上存在两种类型的投资者,一部分投资者比发行公司及承销商更加了解所发行股票的市场真实价值,这是因为市场有效性假说确保市场总体上比任何参与方包括发行公司本身具有更充分的信息。这部分投资者称之为知情投资者;相反,处于信息劣势、拥有较少信息的投资者为非知情投资者。这两种投资者之间不存在任何的信息交流。当知情投资者得知所发新股具有投资价值时,往往会踊跃认购,使得非知情投资者被“挤出”发行市场,无法认购到具有投资价值的新股。反过来,非知情投资者所能认购到的新股大都是缺乏投资价值的“垃圾股”或定价过高的新股——这就是所谓的赢者诅咒(Winner’s Curse)。当非知情投资者意识到这一点时,必然会退出IPO市场。为吸引非知情投资者参与认购,新股不得不低定价发行,低到足以弥补他们由于逆向选择导致投资偏差而造成的损失。因此,Rock得出结论:新股发行定价越低,非知情投资者对新股的需求就越强。与其他理论相比,“赢者诅咒”是目前为止被较多人接受的一种理论。

投资银行信誉假设(Underwriter Reputation Hypothesis)。这一理论认为,存在一个均衡的抑价水平来补偿投资者获得信息的成本。投资银行的承销能力越强,它所承销的股票IPO抑价程度就会越小,IPO抑价的补偿程度取决于承销商的判断能力和投资者掌握信息的能力。Carter and Manaster (1990)的实证研究表明,信誉高的投资银行的IPO抑价小于信誉低的投资银行。这是因为投资者将投资银行的声誉作为判断股票发行风险的信号,信誉高的投资银行所承销的股票具有较低的风险和先验不确定性,根据Beatty and Ritter (1986)的观点,这些发行公司股票定价偏低的程度较小。Carter and Manaster 认为,高信誉投资银行发行低风险的股票是因为它们期望从这些企业的后续融资中获得承销收益。

从以上介绍看,国外的几种理论对中国股票市场IPO抑价现象都不具有较强的解释力。

国内学者王晋斌(1997)较早研究了上海证券市场的IPO抑价现象,结果表明,1997年上海证券市场IPO超额收益率为270.20%,但他没有给出造成IPO抑价现象的原因。蒋顺才等人(2006)*蒋顺才、蒋永明、胡琦:《不同发行制度下我国新股首日收益率研究》,《管理世界》2006年第7期。认为发行制度变迁是影响我国A股IPO首日收益率的主要因素。刘永文等人(2010)*刘永文、楼蔚:《2006年IPO重启后上证综指与沪市IPO抑价关系的实证分析》,《贵州财经学院学报》2010年第5期。运用对2006年至2008年IPO重启后的数据,发现上证综指与IPO抑价呈现显著的相关关系,沪市市场气氛能较好地解释IPO首日超额收益。李博(2010)*李博:《投资者情绪、新股发行方式与IPO首日收益率》,《东北大学学报(社会科学版)》2010年第4期。的研究结果表明二级市场的投资者情绪对新股首日收益率产生显著为正的影响,询价发行方式下的新股首日收益率明显较低。谢金楼(2010)*谢金楼:《全流通背景下A股IPO抑价研究》,《金融与经济》2010年第2期。认为在全流通背景下关于IPO 抑价的赢者诅咒假说基本上不能解释A 股IPO 抑价现象,而二级市场的乐观情绪和新股投机是决定IPO 抑价的重要因素。李善民等人(2011)*李善民、陈旭:《创业板IPO抑价、公司治理与发行特征——中国创业板和中小板上市公司的比较研究》,《兰州大学学报(社会科学版)》2011年第5期。利用2009年10月至2010年3月创业板上市的58家公司样本和中小板上市的58家公司样本,发现独立董事比例、高管薪酬越高的公司,创业板IPO抑价程度越高;发行市盈率越低、中签率越低,创业板IPO抑价程度越高。邱冬阳(2011)对中小板市场IPO抑价和焦明宇等人(2012)*焦明宇、安慧琴:《创业板IPO溢价实证研究》,《中央财经大学学报》2012年第5期。对创业板IPO抑价的研究表明,噪声交易者是影响我国创业板市场IPO抑价率的重要因素,投资者的非理性行为和热衷于新股炒作的行为导致了IPO市场的高抑价情况。邱冬阳(2011)以中小板市场上市公司为研究样本,系统研究了发行中介声誉与IPO抑价现象之间的关系,研究发现,承销商声誉与IPO抑价之间是负相关关系,但统计学意义上并不显著。因此邱冬阳认为,在中小板市场上声誉高的承销商IPO发行价格与实际的市场价格最为接近的说法在统计上不成立。

三、市场刻画与研究设计

(一)选择创业板市场作为研究对象的理由

为了建设多层次资本市场体系,适应自主创新企业及其他成长型创业企业发展的需要,经国务院批准,2009年10月,中国证监会在深交所推出创业板市场。与主板和中小板市场相比,创业板具有上市门槛低,信息披露监管严格等特点,上市企业大多处于成长期,规模较小,经营稳定性相对较低,总体上投资风险较主板和中小板更大,适合具有成熟投资理念、较强风险承受能力和市场分析能力的投资者。中国证监会《首次公开发行股票并在创业板上市管理暂行办法》规定,创业板发行人申请首次公开发行股票应当符合下列条件:(一)发行人是依法设立且持续经营三年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。(二)最近两年连续盈利,最近两年净利润累计不少于一千万元,且持续增长;或者最近一年盈利,且净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率均不低于百分之三十。净利润以扣除非经常性损益前后孰低者为计算依据。(三)最近一期末净资产不少于两千万元,且不存在未弥补亏损。(四)发行后股本总额不少于三千万元。2009年10月,“特锐德”(300001)等28家公司在深交所正式挂牌,截至2012年12月31日,创业板市场上市公司总数为355家,总流通股本为242亿股,上市公司市价总值为8731亿元,平均市盈率为32倍。

以往对中国股票市场IPO抑价现象的研究大多采用某一特定时间区间内全部股票作为研究对象,但是研究结果以及研究本身的说服力常常不能令人满意*邹高峰、张维、徐晓婉:《中国IPO抑价的构成及影响因素研究》,《管理科学学报》2012年第4期。。这使我们想到针对市场中具有某种性质和特征的股票进行研究,也许更容易找出IPO抑价现象的原因。

(二)创业板市场IPO抑价度量

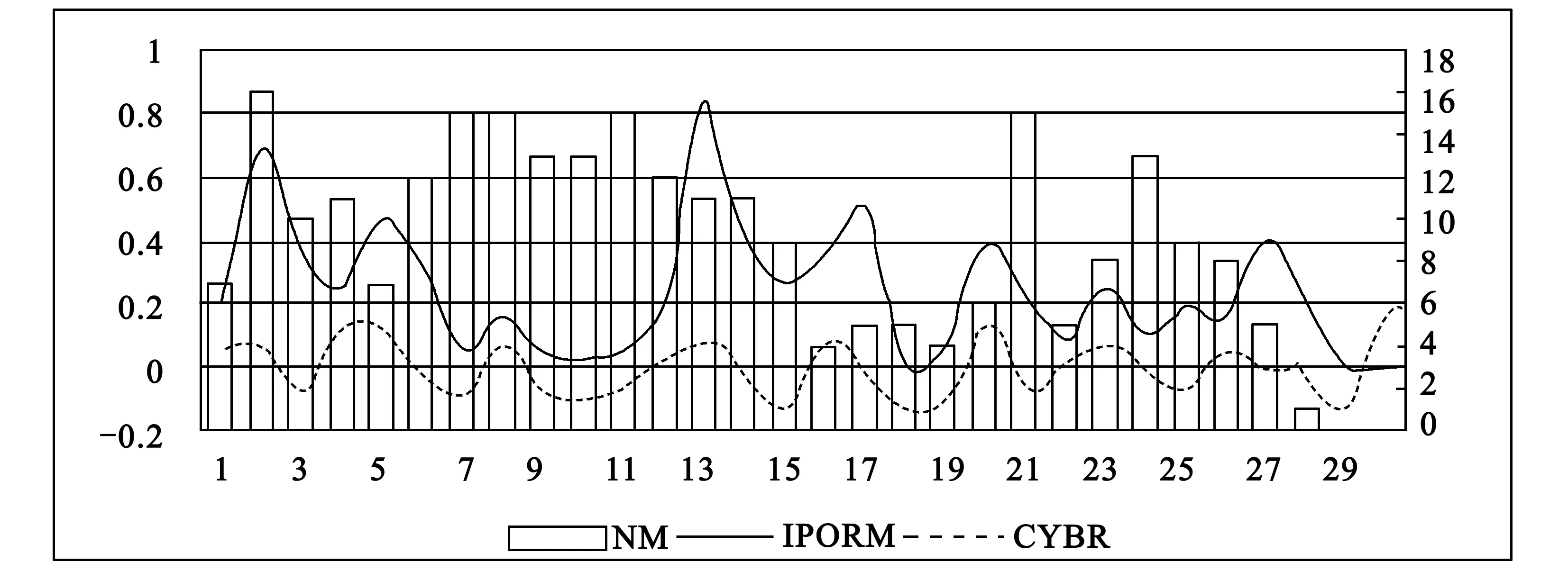

选取新股上市日期为2010年7月至2012年12月共30个月的月度数据绘制图1。每个月度的创业板IPO上市家数记为NM。IPO发行量加权平均首日收益率记为IPORM,作为IPO抑价水平的衡量,计算公式为:

其中:k表示月内IPO上市家数;

VOLi表示月内每只IPO发行量(股);

P0i表示新股发行价格;

P1i表示上市首日收盘价。

CYBR为创业板指(399006)月收益率。

图1 IPO上市家数、上市首日收益率与创业板指数月度收益率比较

(三)研究思路与方法

从全球资本市场看,中国股票市场IPO抑价现象十分明显。近年来,监管部门对新股发行制度频繁调整和改革,2010年,中国证监会出台《关于深化新股发行体制改革的指导意见》,2012年又出台《关于进一步深化新股发行体制改革的指导意见》并对《证券发行与承销管理办法》进行了较大修改。然而,中国股票市场所特有的IPO上市首日超高回报现象并未得到实质性的解决。因此,本文提出猜想一:中国股票市场IPO抑价是一个长期存在的现象。

中国股市IPO抑价水平过高,与证券市场发展不成熟有关。市场投机氛围重,投资者风险意识淡薄,乐观情绪高涨、庄家操纵和过度炒作等因素,都有可能造成IPO上市首日的高抑价。以往的研究大多把IPO抑价现象的原因归结为投资者情绪与投资者非理性,这虽然具有逻辑一致性,但中国的创业板市场具有不容忽视的特殊性。

统计数据显示,新股上市首日的投资者结构具有一定的特点,买入者主要是个人投资者,其中一批资金量大、频繁进行新股买卖的庄家往往起到重要作用。例如,2012年6月份以来上市首日涨幅较大的“凯利泰”(300326)、“津膜科技”(300334)、“亿利达”(002686)和“金河生物”(002688)4只股票中,有200多个账户对单只股票上市首日累计委托在10000股以上,而且从2011年初到2012年7月底,期间买入新股次数居于前10%,平均交易新股54只(最多的为173只),平均持股规模248.5万元*http://www.szse.cn/main/investor/fxjy/tzfx/39748518.shtml,其中“亿利达”(002686)和“金河生物”(002688)为中小板股票。。

本文提出猜想二:庄家操纵行为是造成IPO抑价的主要因素,与投资者情绪无关。本文将对其进行检验。选用网上配售中签率(Z1)、法人配售中签率(Z2)、上市首日换手率(T0)作为因变量,采用多元线性回归的方法解释IPO首日收益率。

(四)样本选取与变量定义

2009年10月30日,创业板市场正式开市交易。2010年6月,深圳证券交易所正式编制和发布创业板指数(399006)。为了便于与市场指数相比较,本文选取2010年6月25日至2012年12月31日上市的268只股票为研究样本。本文所用数据来源于锐思(RESSET)金融研究数据库和深圳证券交易所网站,数据分析基于EViews6.0软件。

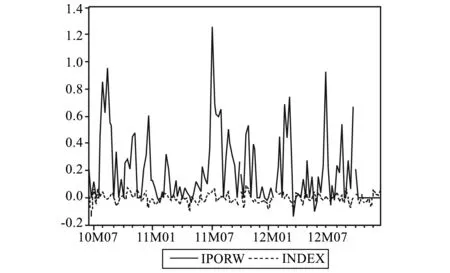

在本研究中,采用的第一组时间序列数据为2010年6月25日至2012年12月31日创业板指数周收益率(INDEX)和IPO按发行股数加权平均每周首日收益率(IPORW),样本数为129。加权平均每周首日收益率作为IPO抑价水平的衡量,计算公式为:

其中:k表示每周内IPO上市家数;

VOLi表示每周内每支IPO发行股数;

P0i表示新股发行价格;

P1i表示上市首日收盘价。

四、实证分析

(一)描述性统计结果

图2 IPO加权平均首日收益率与指数周收益率时间序列图

在图2时间序列数据中,横坐标表示时间,横坐标上的一个单位表示一个周,共有129个。纵坐标为周收益率。实线表示IPORW,即新股加权首日收益率(以周为单位),其波动剧烈,有的周新股收益率很高,有的周收益率在零以下。这说明新股收益在时间(纵向)上不平衡。虚线为INDEX,即市场指数的周收益率。可以看出其在零上下波动,但波动幅度远没有新股剧烈。二者的波峰与谷底并不出现在同一时间上,这并不能支持投资者情绪假说。

数据显示,创业板指数周收益率均值为-0.001854,最大值为0.0919,最小值为-0.1409;IPO加权平均首日收益率均值为0.191084,最大值为1.2594,最小值为-0.1364。新股收益明显高于指数收益,而指数收益表现一般。从最大值来看,新股收益明显远远超过指数收益,IPO存在超额收益。但从最小值看,新股收益稍大于指数收益,说明即使在市场最糟糕的时候,新股收益也要好于指数收益。但从标准差来看,新股收益明显大于指数收益,可见IPO首日收益率波动更为剧烈,风险更大(图2)。通过对创业板市场IPO的数据分析,猜想一得到了证实。

图3 IPO换手率和首日收益率变动趋势图

经验表明,庄家通常有选择地介入新股交易,一般选择具有炒作题材、机构评价较高、发行市盈率较低、网上配售中签率较低、网下配售申购倍数较高、流通盘较小的股票。在资金成本压力下,庄家的股票交易有抢先买入、短线持有、迅速卖出的特点。但是,由庄家形成交易活跃的局面容易引发其他投资者跟风炒作的“羊群效应”,推动股价继续上升。从统计数据看,大户群体参与户数越多的股票,上市首日涨幅和换手率越大。

图3中右图表示每只新股的首日收益率,其较换手率相比,波动更为剧烈,最小值为-16.7%,在150附近出现最大值199%,均值为27.1%,新股首日回报明显偏高且变化显著。其中,共有48只股票上市首日跌破发行价,占样本总数的17.9%。新股首日收益的特征,同样显示有庄家介入。

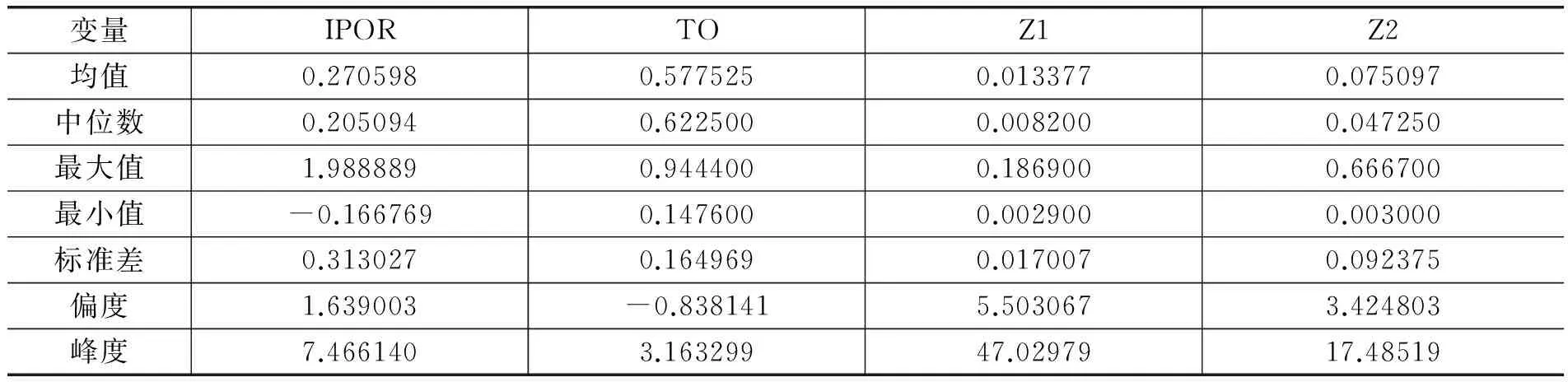

表1 截面数据的描述性统计

资料来源:作者根据EViews6.0的输出结果整理。

表1中 Z1和Z2表示网上配售中签率、法人配售中签率,二者差异主要体现在均值、最大值。可以看出法人配售中签率较网上中签率偏高,法人其标准差也较网上配售中签率的标准差大。

(二)多元回归分析

为检验前文提出的猜想二,本文采用IPOR对Z1、Z2、TO三个解释变量进行回归。构建多元线性回归方程为:

IPOR=α+β1Z1+β2Z2+β3TO+ε

我们用两个中签率Z1、Z2,以及换手率TO共三个自变量解释IPOR。在古典线性回归模型(CLRM)中,假设随机误差项的方差相等。若不相等,则线性回归模型具有异方差性。为了避免异方差对模型估计结果的影响,我们把IPO首日收益率最高的12只股票作为异常值剔除,回归样本数为256个。模型估计结果如表2。

表2 IPOR对解释变量的多元线性回归

资料来源:作者根据回归分析结果绘制。

注:***表示在1%的显著性水平下显著,括号内为T检验值。

表中星号表示自变量对IPOR的解释程度好,参数显著。星号越多表示括号中的T检验值的绝对值越大,解释力度越强。网上配售中签率(Z1)、上市首日换手率(TO)对IPO首日收益率影响显著,其参数均在1%的显著性水平下通过了T检验。参数估计值的正负表明解释变量对被解释变量的影响方向。上市首日换手率的参数估计符号为正,说明换手率与IPO首日收益率正相关,即换手率越高,新股首日收益越高。网上配售中签率与法人配售中签率的参数估计符号为负,说明中签率与IPO首日收益率负相关,即中签率越低,新股首日收益会越高,这符合预期。较高的F统计量和调整后R2说明方程拟合较好。

在回归模型中,上市首日换手率在1%的显著性水平下通过了T检验,其T值更是高达13.7830,这表明换手率对首日收益率具有很好的解释能力。根据换手率的计算公式为:

上市首日换手率=首日成交量/发行股数

换手率高是首日成交量大的结果。大额成交量既有可能是投资者情绪导致,也有可能是由庄家的大笔交易引发,在这种情况下,交易账户数少,庄家操纵的可能性最大。进一步观察后发现,在同一天上市的若干只新股中,其首日收益率往往相差较大。比如在2010年7月28日上市的4只股票中,“华伍股份”(300095)首日收益率达64%,“高新兴”(300098)收益率为12%,在同一天上市,其收益率却相差52%。在2010年8月20日上市的三只股票中,“西部牧业”(300106)首日收益率达152%,“建新股份”(300107)收益率为45%,二者相差107%。2011年9月16日上市的“巴安水务”(300262)首日收益率达66%,而同一天上市的“隆华传热”(300263)却跌破发行价格。投资者情绪或投资者非理性更多的体现为股票市场过度乐观或悲观的心理因素导致的普遍超买或超卖,其对个股的影响是广泛的,应当表现出对所有新股普遍性的狂热追逐或恐慌抛售。因此,基于过高的换手率和大额交易,以及单日差别明显的首日收益率,我们断定,较之前人从市场气氛、行为金融学角度的研究,机构投资者及大户的坐庄与操纵,能更好的解释创业板市场IPO首日收益率过高的问题。

五、结论与建议

基于统计数据对创业板市场IPO抑价现象的研究,我们得出以下结论:第一,新股上市首日普遍存在收益率和换手率过高的问题。与西方发达的股票市场相比,中国股市发展时间不长,市场不够成熟。2012年5月,深圳证券交易所发布《关于进一步完善首次公开发行股票上市首日盘中临时停牌制度的通知》,规定盘中成交价较当日开盘价首次上涨或下跌达到或超过10%的,盘中换手率达到或超过50%的,交易所对其实施盘中临时停牌。在2012年8月17日上市的“N泰格医”(300347)和“N长亮”(300348),二者都因为盘中换手率达到或超过50%而被盘中临时停牌。第二,市场操纵是造成中国股票市场IPO抑价过高的原因。对中国股票市场来说,承销商对IPO发行价格定价过低的可能性并不大,而IPO的高抑价更有可能因为庄家操纵。新股神话很有可能使更多的公司以财务造假的手段登陆证券市场,造成市场垃圾股票泛滥,对新股发行制度产生极大伤害。基于以上结论,我们建议:

1.证券监管部门应从根本上改革股票发行制度,不能给机构投资者和承销机构操纵IPO的机会,依法严惩内幕交易和操纵市场等违法犯罪行为。督促IPO上市公司合理使用所筹资金,提高红利支付率,增加投资者信心,杜绝高管套现行为,遏制IPO公司高管通过上市致富的动机。证券监管部门应该努力发挥市场的激励作用,减少行政干预,完善机构询价机制,真正把新股定价市场化落到实处,使市场更加透明。推动IPO上市机制的市场化改革,使IPO扩容的速度和节奏以市场为导向,使IPO市盈率控制在科学的和合理的区间内。新股首日收益率过高是市场低效率的体现,应扭转当前一二级市场严重不对称的格局。强化信息披露和风险揭示,让投资者理性做出投资决策。

2.在新的股票发行制度出台前,要么暂停新股发行,给二级市场一个修养生息机会;要么严格控制发行节奏,加大新股发行审核力度,尤其要加大保荐机构和审计机构的责任和限制主要股东出售股票套现。对上市后一个月内“破发”和上市当年盈利指标大幅下降的IPO公司要严格追究保荐机构(包括保荐代表人)和财务审计机构的责任;对主要股东在股份锁定期结束即进行套现的行为要严加限制。目前IPO收益呈逐渐降低态势,2011年沪深股市77家公司在上市当日破发,致使很多二级市场的中小投资者亏损严重,监管部门有责任保护投资者利益。新股炒作风险较高,而盲目跟进的中小投资者往往损失很大。例如2012年7月5日上市的“津膜科技”(300334),上市次日起股价连续下跌,到7月30日,四分之三的中小投资者亏损,平均亏损11.7%,而庄家有四成多盈利,亏损的庄家平均损失仅为3.7%*http://www.szse.cn/main/investor/fxjy/tzfx/39748518.shtml。据深圳证券交易所统计,“浙江世宝”(002703)上市首日,个人投资者买入股数占99.86%。该股上市首日第二次复牌至第三次停牌阶段,买入5000股以下的个人投资者户数占比上升到94.26%。这意味着,连续两日大跌后,被套住的几乎全是散户投资者。

3.培养真正的机构投资者。IPO市场的操纵者其实也是机构投资者,要有效防止市场操纵,除了加强监管和严格执法外,还应培育能够与市场操纵相抗衡的市场力量。证券监管部门应为“阳光私募”等机构投资者的生存和发展提供必要的条件和机会,以鼓励长期资金入市。“阳光私募”由于具有专业投资优势,对于个人投资者具有很强的示范效应,大量“阳光私募”进入股市,不仅可以倡导价值投资,对增强个人投资信心和促进中国股市良性发展产生重要作用,而且在识别市场操纵和杜绝财务造假方面,可以产生“浑水效应”,这对于避免个人投资者情绪冲动而引发的羊群效应和非理性行为以及倒逼IPO上市公司完善公司治理结构同样可以产生积极意义。

[责任编辑:贾乐耀]

StudiesontheCauseofIPOUnderpricingonChineseStockMarket——BasedonStatisticalDataofChiNext

SUN Guo-mao JIANG Shun-qi ZHANG Shao-yan

(School of Economics, University of Jinan, Jinan 250022, P.R.China; School of Finance, Central University of Finance and Economics, Beijing 100081, P.R.China)

Using the data of 268 ChiNext IPOs of Shenzhen Stock Exchange from June 2010 to December 2012, this paper studies the phenomenon and causes of IPO underpricing. The results show that investor sentiment cannot appropriately explain the cause of IPO underpricing. The institutional investor and banker manipulation behaviors are the dominant factors leading to high IPO underpricing phenomenon. Authorities should change the institution of new share listing and regulate trading behaviors on the stock market.

IPO underpricing; investor sentiment; banker manipulation

孙国茂,济南大学经济学院教授,经济学博士,山东大学博士生导师(济南 250022);姜顺其,济南大学经济学院(济南 250022);张韶岩,中央财经大学金融学院硕士研究生(北京 100081)。

猜你喜欢

金融经济(2019年12期)2019-12-24

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13

市场瞭望·投资者(2010年5期)2010-03-22