中国物流上市公司财务绩效评价模型实证分析——基于因子和聚类分析法的财务绩效评价模型构建

2013-07-16 06:43吕振君

河北软件职业技术学院学报 2013年1期

王 伟,吕振君

(1.大连海事大学,辽宁 大连 116026;2.河北软件职业技术学院,河北 保定 071000)

近年来我国物流业取得了巨大发展,但也存在一些突出问题。为了对物流业做出一个准确判断,避免盲目估计,有必要对其发展水平及影响因素进行综合的了解和评价。其中,科学的绩效评价是了解企业的最有效途径,而科学的绩效评价需要借助一个科学有效的绩效评价模型。

一、基于因子和聚类分析法的财务绩效评价新模型构建

近几年有不少学者尝试建立财务绩效评价模型,但往往采用一种研究方法,缺乏科学性;有些学者选取的研究对象和财务指标太少,缺乏足够的说服力。一套科学、有效的财务绩效评价体系,应在指标选取、权数确定、方法选择和模型设计等方面具备较高的科学性、客观性和可行性。鉴于这种情况,本文把因子分析法和聚类分析法结合起来应用,以多类经营数据为研究对象,构建了更加科学可行的中国物流上市公司绩效评价新模型。

(一)指标体系的构建

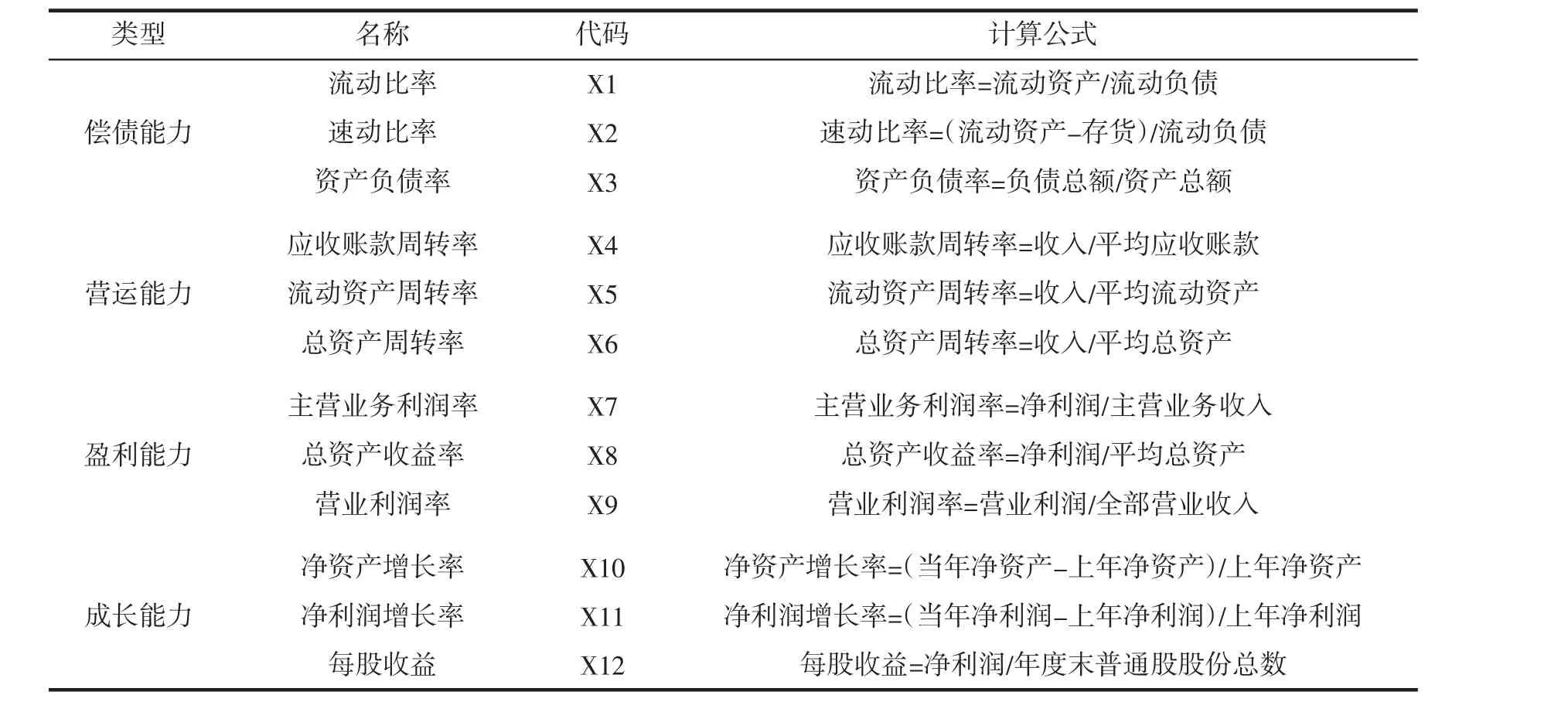

企业的财务状况主要取决于企业的偿债能力、运营能力、盈利能力以及成长能力。本文选取了铁龙物流、长航凤凰、海峡股份、象屿股份等50家上市公司2011年的12个财务指标作为构建模型的数据依据,来反映企业财务状况及上述四方面的能力,从而建立起了物流业上市公司综合指标评价体系,详见表1。

(二)构建过程

1.因子分析

通过对以上50家上市公司2011年的12个财务指标的因子分析、适用性检验、因子提取、因子旋转可以得出因子得分矩阵,根据该矩阵可以得出各因子对原始变量指标的得分函数,即:

其中,Z为综合绩效得分,F1表示运营能力,F2表示偿债能力,F3表示成长能力,F4表示盈利能力。由此,可以得出样本物流上市公司绩效综合得分及排名,详见表2。

2.聚类分析

本研究采用K—means聚类方法进行聚类分析。首先根据上市公司财务指标综合绩效得分Z对50个建模样本指定聚类数目,进行分级,然后找出各等级的临界值,订立评级标准。聚类分析结果见表3、表4。

表3中的初始聚类中心是由SPSS18.0自动生成,然后依次计算出各个样本点到三个中心的欧氏距离,并根据到三个聚类中心距离最短的原则,将所有样本分组,经过多次迭代之后,形成最终的聚类中心(见表4),作为制定公司财务指标绩效评级标准的依据。由此,根据上面的聚类分析结果,完成治理绩效评级模型的构建。根据上市公司综合得分距哪个中心点的距离最短的原则划分等级,并对其含义或特征进行文字描述,如表5所示。

表1 物流业上市公司综合指标评价体系

表2 样本物流业上市公司绩效排名

表3 初始聚类中心

表4 最终聚类中心

二、上市公司综合评价模型的检验

(一)成熟型企业的检验——以深圳市盐田港集团有限公司为例

深圳盐田港集团有限公司于1985年1月成立,1997年7月在深圳证券交易所上市流通,股票简称盐田港(股票代码:000088)。业内评价认为,盐田港属于综合实力强的企业,虽然其营运能力和成长能力较其他企业弱,但其强大的偿债能力和良好的盈利能力,使得盐田港的综合实力排在前列。根据计算可知:

表5 公司绩效评价三级表

根据模型可知,盐田港的营运能力相对较差,成长能力不强,但是偿债能力、盈利能力与同行业其他公司相比有明显优势,与业内评价基本一致。盐田港已成为国际集装箱远洋干线枢纽港,远洋集装箱班轮密度全国第一。作为一个以港口码头为主营业务,横跨物流、港口地产及拖轮等临港产业的综合性港口,盐田港在发展中注重节能环保,不断开拓其各项业务,提升其成长能力,综合实力将不断增强。

(二)成长型企业的检验——以中储发展股份有限公司为例

中储发展股份有限公司是隶属于国务院国资委的大型中央企业。1997年中储总公司控股的天津中储商贸有限公司在上海证券交易所上市,股票名称为中储股份(股票代码:600787),于2005年基本完成了中储整体上市。中国储运以专业化、网络化、集约化、信息化作为运作模式,形成了以实体网络为依托,以信息化为纽带,以现代物流技术为手段,以大客户为主要服务对象,具有仓储、运输、配送、质押融资、多式联运、加工制造、物流设计、内外贸易、技术开发、现货市场、电子商务、金属材料检验等综合配套的全方位、全天候多维物流服务体系。中储股份目前属于成长型企业,业内评价其偿债能力较差,但是其营运能力、成长性都较强;盈利能力目前虽较低,但将会逐步提高,且呈现出良好的发展趋势。根据计算可知:

由此可知,中储股份的偿债能力相对较差,盈利能力也较差,其他能力均较强。中储股份Z值为0.07,处于模型-0.14<=Z<0.41 这一区间内,说明中储股份综合能力处于业内平均偏上水平,成长能力强,具有良好的发展前景。2011年中储投资收益大幅增长,这说明中储股份作为成长型企业发展迅速。但是由于公司规模不断扩大,导致了管理费用和销售费用不断提高,压缩了企业的利润空间,公司偿债能力与盈利能力减弱,笔者认为这也是成长型企业发展的一个必经的过程。中储股份资源优势显著,作为国内最大的仓储龙头企业,公司已经形成了遍布全国各地的物流节点。依托这一优势,公司今后既可以把物流服务进一步纵向延伸,提供全方位的物流解决方案,又可进一步拓宽服务领域,切入到物流金融、物流贸易等多个领域内。

(三)衰退性企业的检验——以天津市海运股份有限公司为例

天津市海运股份有限公司于1996年在上海证券交易所上市,股票名称SST天海(股票代码:600751)。天津海运主要经营国际传播集装箱运输,仓储服务,陆海联运,集装箱租赁买卖,自由船舶、设备、属具、物料、集装箱的进口业务,船舶租赁,自用退役船舶和船舶设备的出口业务,自有房屋租赁、场地租赁,国际货运代理,国际船舶管理业务,国内船舶管理业务。2008年2月,大新华物流成为天津海运第一大股东,2010年天津海运业绩扭亏,但也只是“昙花一现”,2011年天津海运面临着业绩巨亏、股改无进展、重组战难打响的三大困局。可见SST天海在2011年属于综合实力较差的企业。由因子分析模型,计算得:

其中代表运营能力、偿债能力、盈利能力、成长能力的四个因子均呈现负值,充分说明SST天海的运营能力不强,偿债能力较差,盈利能力不强,成长空间不大。分析Z值,可以看出SST天海属于Z<-0.14这一情况,即企业综合得分较低,企业综合水平较差。

针对目前情况,SST天海应该采取的措施主要包括:在经营上坚持做精做稳,集中精力对重点航线进行加强和巩固,稳定收入;加强同相关企业的联系,努力开拓市场,扩大货源,提高船舶舱位利用效率,巩固并争取扩大现有市场份额;另外向控股股东大新华物流及关联公司请求更广泛的资金支持,保证公司现金流的基本平衡。

通过以上三个公司的实例,基本可以证明模型的有效性,即业内的评价与模型的基本评分相吻合,该模型可以用于我国物流上市公司实际市场情况的评价。

三、不同类型企业的发展建议

(1)成熟型企业应侧重提高生产运作效率,加强产品开发应用。成熟型企业Z>0.41,这类企业的盈利能力、运营能力均较强,在整个物流行业中占主导地位,这类企业已经相对成熟稳定,因而其成长能力相对较弱,所以该类企业寻求发展应该从提高生产运作效率、开发新领域、加强科技产品的应用等方面入手。

(2)成长型企业应侧重加强合作,形成良性竞争。成长型企业的 Z 值区间为-0.14<Z<=0.41,这类企业虽然偿债能力较差、运营能力和经营能力一般,但有较大的成长空间,发展前景广阔,潜力较大。面对激烈的竞争,该类企业可以与业内或者是互补的企业进行合作,形成一种良性竞争,促进共同发展。

(3)衰退型企业应侧重企业并购与重组。衰退型企业Z<-0.14,这类企业一般处于发展中期但业绩一直不理想,成长空间也相对较小,因而在物流行业生存压力较大。该类企业在应对危机时,宜多选取企业并购重组的方式对企业进行新的整改。

[1]陈银镇.我国物流行业上市公司绩效的实证分析[J].技术经济,2009,28(10):108-111.

[2]郑恒斌.基于因子分析的物流行业上市公司财务绩效评价[J].财会通讯,2011(12):27-28.

[3]刘新绍.基于因子分析法的上市公司绩效评价分析——以广西2006年21家上市公司为例[J].财会通讯:综合(中),2010(4):112-114.

[4]周亚蓉.基于主成分分析的我国区域物流综合评价研究[J].物流技术,2011,30(2):88-90.

[5]石文龙,方小芳,周立平.基于因子分析的山东半岛蓝色经济区[J].商业会计,2012(4):70-71.

猜你喜欢

铁道通信信号(2019年6期)2019-10-08

物流技术与应用(2019年8期)2019-09-04

汽车观察(2018年12期)2018-12-26

消费导刊(2018年8期)2018-05-25

雷达学报(2017年6期)2017-03-26

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

现代企业(2015年2期)2015-02-28

电子设计工程(2015年6期)2015-02-27

中国工程咨询(2015年5期)2015-02-16