信贷规模控制:言行不一*

2013-07-08 03:06:16王曦,王茜

中山大学学报(社会科学版) 2013年5期

王 曦,王 茜

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

一、引 言

货币政策的实施与一个国家的宏观经济表现密切相关。要制定有效的货币政策,首先必须了解我国现行货币政策实施的真实情况。自上世纪80 年代以来,我国进行了渐进式的金融体制改革。金融改革前,我国的货币政策是以信贷规模作为中介目标,央行主要通过信贷计划和央行直接借贷来控制银行贷款的总量和投向,以实现其最终政策目标①1984—1994 年,中国人民银行明确将信贷规模作为货币政策的中介目标。另外,由于贷款是金融机构信贷的主要组成部分,本文对“信贷”与“贷款”不作严格意义上的区分。。1994 年第三季度,中国人民银行开始按季度公布货币供应量统计监测指标,并取消央行直接借贷。这标志着央行宏观调控从直接调控为主开始过渡至间接调控。1998 年1 月1日更被认为是我国从直接货币调控向间接货币调控的转折点。自此,我国央行宣布正式取消对国有商业银行贷款限额控制。取而代之的是央行在推行资产负债比例管理和风险管理的基础上,使用货币供应量作为惟一中介目标,确立以公开市场操作、法定存款准备金比率和再贴现等间接调控工具为主的货币调控机制。目的是使得商业银行能依据其资产负债状况,自主运营,转变为真正的商业银行。

理论上,从1998 年央行宣布取消对四家国有商业银行的贷款规模限制起,这些银行可以在符合相关规则的前提下自行决定信贷投放规模与对象。然而,由于我国央行与国有商业银行存在着上下级的行政关系,再加之利率尚未完全市场化,因此尽管改革的目的是取消信贷规模控制,但我国央行实际上还可以对国有商业银行的信贷规模进行直接的干预。现实中,“信贷窗口指导”这种货币政策操作工具也一直没有被央行放弃。

在有关我国信贷规模控制现状的文献中,大致存在着两种观点。一种观点认为,我国的货币政策操作方式已经从直接调控转向间接调控,因此其研究重点在于货币供应量与利率作为货币政策中介目标的有效性。例如谢平和罗雄(2002),赵进文和高辉(2004),张屹山和张代强(2008)等研究了泰勒规则在我国货币政策中的可行性;伯德金与斯克洛斯(Burdekin and Siklos,2008)研究了McCallum 规则在我国上个世纪90 年代后期的使用情况;刘斌(2003)和张(Zhang,2009)在研究我国最优货币政策规则中,均认为我国央行目前主要以利率、存款准备金率、公开市场业务等市场性质的货币政策工具来进行间接调控。而另一种观点则认为,信贷规模控制仍是我国宏观经济调控的重要手段。盛松成和吴培新(2008)发现,信贷规模应被作为调控经济的核心指标;吴培新(2008)研究货币供应量和信贷规模作为核心金融指标的适用性时发现,同时引入货币供应量和信贷规模能大大提高对实体经济的解释能力,而且货币供应量的变化依存于信贷规模的变化;陈与维尔纳(Chen and Werner,2011)研究发现,仅控制货币供应量在我国货币政策调控中是不足够的,应该对信贷规模总量的调控加以考虑;李连发和辛晓岱(2011)证明了银行信贷与宏观经济存在密切的联系,信贷总量的适度逆周期调整有利于宏观经济波动的减少以及福利损失的降低;王曦等(2012)认为直接信贷规模控制是治理通货膨胀的有效手段,而利率政策对抑制通货膨胀的作用非常有限。

然而,上述文献并没有对金融体制改革后我国信贷规模控制手段的真实情况进行解答:即从1998 年起,我国信贷规模直接调控手段是否已经真正逐渐淡出历史舞台,货币政策转向了间接调控?若政府决策者对公众的言论并没反映其真正的政策执行手段,这无疑会导致其信用的降低,不利于对公众预期的引导,从而影响货币政策的有效性。另外,政策改革等可能会导致经济结构的变化,从而影响实证结果和政策分析。因此对货币政策的真实执行情况进行实证研究是值得探索的。信贷规模控制在现行货币政策执行中是否还起作用;如果起作用,其不利影响有哪些,有何政策或改革启示,这些都是本文的研究内容。

本文结构安排如下:第二部分为现行中国货币政策的制度背景介绍;第三部分为分析思路与实证方法的理论介绍;第四部分为实证分析及其经济解释,重点是考察信贷规模控制制度是否出现结构性变化;第五部分为结论和建议。

二、中国货币政策的实施背景

一国的货币政策实施与其制度背景以及经济发展阶段有密切联系。要考察中国的货币政策实施的真实运行,很重要的一步是了解中国独特的金融环境。

1978 年以来,中国进行了渐进式的全面经济体制改革。与之相对应,中国的金融体制在推进,从计划经济时的单一银行体制向市场经济下的“央行—商业银行”转变。转型时期的金融体制使得我国货币政策实施与许多发达国家既有相似之处,又兼具中国特色——具体体现为直接控制工具和间接调控工具的混合使用。直接控制工具,主要是信贷规模控制以及利率管制。间接调控工具,主要包括公开市场操作、再贴现率、再贷款和存款准备金率等。

其中信贷规模控制和利率管制是中央计划经济体制的产物。在传统体制下,中国的银行体系大部分是国有控股的,大约80%的银行总资产归四家专业国有银行所有,并且由中国人民银行监管。这种集中结构使得国家银行体系有着拟财政体制的意味。作为经济中惟一低风险的存款机构体系,它支付一个相对低的银行存款收益率(存款利率上限管理)。此外,自1983 年对国有企业的财政拨款改成贷款后,承担体制负担的国企一直依靠着低息贷款生存,而银行贷款中有70%以上都是贷给了国企(林毅夫和李志赟,2004)。张兴胜(2000)的分析也表明,我国经济转型以来,公有经济部门之所以能维持高投资率,最主要是得益于来自国有银行的信贷资金,而非“放权让利”后的企业自我积累。以低于市场出清水平的利率将银行贷款贷给国有企业,银行系统实际上在对政府投资项目和亏损的国有企业进行补贴。而要实现这种金融中介兼拟财政融资功能,就只能依靠信贷控制和利率管制。信贷计划作为中央计划的一部分,信贷分配决策是根据政策目标(如年产出增长目标、投资和通胀水平)以及部门和地方的需求所制定的。同时,利率决策也是类似的。

自1998 年央行取消对四家国有商业银行的贷款规模限制,我国对间接调控工具的使用逐渐增多。其中公众容易观察到的央行常用政策工具有:存款准备金率、央行存贷款利率、商业银行基准存贷款利率,以及通过央行票据的公开市场操作。但其他不容易被公众观察到的政策工具并不代表它们不重要。其中“窗口指导”就是央行非正式的调控信贷的直接数量型工具,一直是我国货币政策调控重要的辅助工具。它是央行根据宏观经济情形与金融市场动向、公开或不公开地推出金融机构贷款投向和数量等计划,间接引导金融机构信贷行为与中央银行货币政策导向保持一致,以此来达到推动经济增长目标实现的有效手段。虽说是辅助性工具,但中国人民银行通过“窗口指导”对商业银行进行道义劝说,引导商业银行按信贷计划发放贷款,很有可能强迫商业银行要严格遵从官方指导行事(Geiger,2008)。

三、分析思路、实证模型与方法

(一)分析思路

为了检验1998 年是否发生了信贷规模控制方式的变化,本文借鉴了维尔纳(Werner,2002)的思路。Werner 指出,日本央行曾一度使用“窗口指导”严格控制银行贷款规模。虽然在1982 年宣布放弃使用“窗口指导”,但在随后的十多年间实际还继续沿用该直接信贷控制手段。其检验方法是:通过检验1982 年后“窗口指导”下的信贷额度能否解释银行实际贷款,来判断其货币政策实施手段是否在1982 年发生了结构性变化。本文的分析思路与此相类似,但使用了更加先进和全面的检验方法,以更好地保障检验的稳健性(robustness)和说服力。具体检验分两方面进行:(1)结构突变检验。对样本期内的方程进行结构突变的检验,如果放弃了信贷规模控制,就会发现1998年为明显的结构断点。(2)递归协整检验。在检验出变量间存在协整关系的前提下,若1998 年真正实现了调控方式的转变,对方程进行递归协整检验,就会发现变量间的长期协整关系不稳定。

(二)实证模型和分析方法

1.实证模型

效仿Werner(2002)的模型设定,将银行实际贷款规模(loan)作为被解释变量,将信贷规模的计划数(plan)、居民消费者价格指数(cpi)、货币市场利率(lr)、货币供给量(m1)以及国内产出(gdp)作为解释变量,建立以下实证模型(如式1所示),并进行相关检验:

该式表示,信贷的实际投放是贷款需求和供给双方共同作用的结果,取决于三个方面:(1)整体经济状况,商业银行和贷款需求者可能考虑的因素包括通货膨胀水平(cpi)、货币供给量(m1)以及国内产出(gdp);(2)收益因素即利率因素,以货币市场利率(lr)表示①依理我们应该分别考虑贷款与存款的利率或者考虑存贷利差。但在我国贷款和存款的基准利率几乎是同升同降的,并且保持比较稳定的利差,这将导致存贷利率的高度共线性。另外如果利差稳定,以利差作为解释变量将会丧失利率因素的解释信息。;(3)信贷计划的影响,以信贷规模的计划数(plan)代表。

2.结构突变检验方法

Werner(2002)为了检验日本央行行为,采用了回归分析法、邹检验、虚拟变量分析等常用的经济结构突变的检验方法。这些方法简单明了,但重要的缺陷在于,它们都是假定结构突变的时点是已知的,因此带有一定的主观性,容易忽视真正的结构突变点。

为了克服已知时点的结构突变检验方法,一些学者提出了可以检验未知结构突变点的检验方法 (Perron,1989;Zivot and Andrews,2002;Bai,Lumsdaine and Stock,1998),但只能检测 1 个结构突变点。在此基础上,有人提出了可以检测出2个结构突变点的方法(Garcia and Perron,1996;Lumsdaine and Papell,1997;Lee and Strazicich,2003)。本文采用白与佩龙(Bai and Perron,1998;2003)线性回归中内生多重结构突变检验方法,这是由于这种方法克服了以往只能检测1 个或2 个结构突变点的局限性,可以有效地检测出数据生成过程(DGP)是否发生了结构突变,而且还能得到结构突变发生时点和次数,以及其相应的置信区间。其主要思想和方法具体如下。

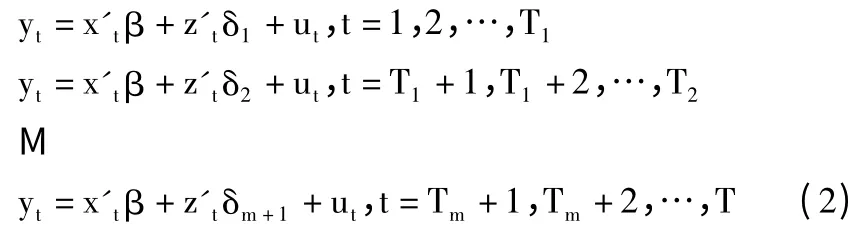

考虑如下的数据生成过程:

由式(2)得:

其中yt为因变量,xt和zt分别为p×1 与q×1 的自变量向量,β 和 δj为相应的系数向量,ut为残差项,(T1,T2,…,Tm)表示未知的 m 次结构突变点。将上式用矩阵表示,则:

其中 Y =(y1,…,yT)',X =(x1,…,xT)',U = (u1,…,uT)',δ =(δ'1,δ'2,…,δ'm+1)',为对角线矩阵,=diag(Z1,Z2,…,Zm+1),而 Zi=(ZTi-1+1,…,ZTi)'。

Bai-Perron (1998,2003)所考虑的估计方法是基于最小平方和原则。对(T1,T2,…,Tm)中每个分割点而言,相应的β 和δj估计值由最小化残差平方和获得:

继而比较由不同的分割点分割所得到的残差平方和,使得残差平方和 ST(T1,T2,…,Tm)达到最小的分割点就是估计出来的结构断点即:

3.递归协整方法

协整理论是用来描述某些经济变量间的长期均衡的。然而,在实际社会环境中,经济系统有可能受到外部冲击的影响而发生经济变量结构的变化,如制度改革和政策变迁等,这些经济事件将改变变量间的均衡关系。传统的协整检验如E -G两步法,Johansen 协整检验方法未考虑到时间序列数据存在结构突变的情况,其实证结果可能存在偏误。

本文采用汉森和约翰逊(Hansen and Johansen,1999)提出的递归协整检验来检验协整向量或者协整秩数的持久性,并以此判断协整关系的稳定性,而变量之间的长期关系又可以反馈出可能的结构性变化。其方法简要如下①具体推导过程及统计量详见Hansen and Johansen(1999) 。:

令误差修正模型(ECM)表达如下:

其中,Xt是(n×1) 向量单位根过程,Δ 表示一阶差分,μt是截距向量矩阵,Γi(i=1,2,...,k)表示(n×n) 的系数矩阵,Π 则表示包含n 个变量长期关系信息的参数矩阵,如果变量之间不存在协整关系,那么ΠXt-1也将不存在。

变量之间的协整关系个数( r) 由迹检验(Johansen,1991)决定:

H(r):Π =αβ'

迹检验的原假设是最多有 r 个 (0 ≤r≤p )协整向量。其中α 是误差修正项的系数矩阵,表示调整速度;β 为协整向量的系数矩阵。在上述迹检验的基础上,通过构造两个统计量Zt(Z-representation)和Rt(R-representation)进行递归分析,以此检验样本期内每个时点协整关系的稳定性。其中前者是将ECM 表达式中所有短期参数和长期参数都会重新估计,而后者假定短期参数保持不变。

四、实证分析及其经济解释

(一)实证分析

1.指标选取与数据说明

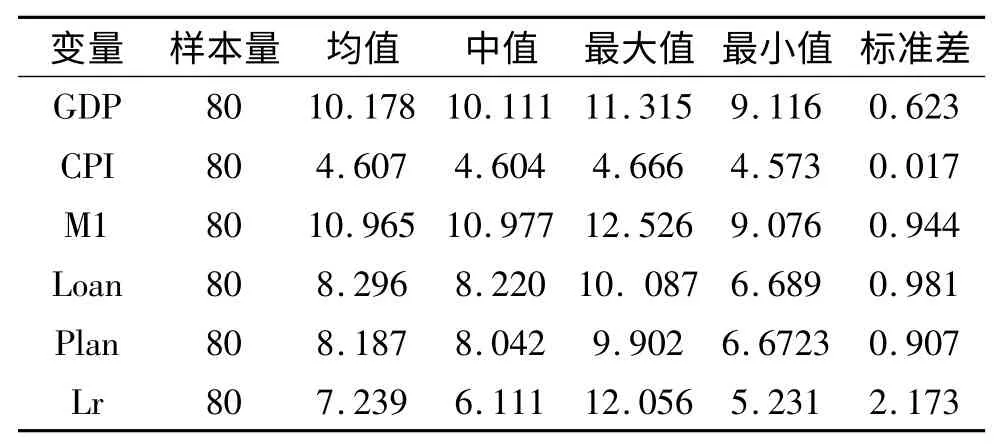

综合考虑数据的可获得性和变量的合理性,解释变量的选取如下:(1)居民消费者价格指数(cpi),采用居民消费价格指数(CPI)的季度环比指数的对数值;(2)货币市场利率(lr),采用贷款基准利率;(3)货币供给量(m1),考虑狭义货币供应量(M1)季度环比指数的对数值;(4)国内产出(gdp),采用实际国内生产总值(GDP)的季度环比指数的对数值;(5)计划银行信贷额度(plan),采用银行信贷规模的计划数季度数据的对数值。被解释变量为:银行实际贷款规模(loan),采用相应季度数据的对数值。

本文所有数据均为季度数据,样本期为1992年第1 季度至2011 年第4 季度,数据来源于各年《国家统计年鉴》、中经网统计数据库和中国人民银行统计数据。由于货币信贷预期调控的计划数只有年度数据,根据业内全年4 个季度按照“3:3:2:2”的比例进行信贷发放的准则,得到其季度数据①我们根据对中国人民银行的相关人员进行调研访谈,得到这一经验比例。。变量季节调整前的描述性统计如表1 所示。

表1 变量的描述性统计( 季节调整前)

经X12 方法进行季节调整后的变量的描述性统计如表2 所示。

表2 变量的描述性统计( 季节调整后)

2.结构突变检验

利用Bai-Perron (1998,2003)提出的内生多重结构突变检验方法,在rats8.0 软件中进行检验,得到的结构突变结果如表3 所示。

表3 Bai-Perron 结构断点分析

表3 中的Bai-Perron 结构断点检验的结果显示,样本期内的结构突变点为2008 年第4 季度和2010 年第1 季度,而并非宣布取消信贷规模控制的1998 年。

3.递归协整检验

在信贷规模控制的体制下,信贷规模的计划数与实际数是紧密相关的。为了进一步检验变量之间是否存在长期协整关系,即信贷规模控制体制是否发生变化以及何时发生变化,我们运用递归协整检验方法来判断协整关系的稳健性。

为了保证递归协整检验的合理和正确,本文依次进行了单位根检验、滞后阶数检验、协整检验。单位根检验的结果见表4。表明各变量在5%的显著水平上均为非平稳的I(1)过程。

表4 各变量的单位根检验结果

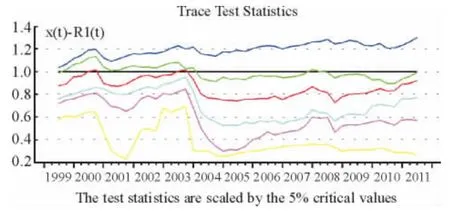

对文中变量的水平值建立VAR 模型,通过比较AIC、SC 和HQ 等准则发现选取1 阶滞后是合理的;接着,对变量协整检验,发现它们之间存在一个协整关系。为了检验该协整关系是否长期稳定,本文进行递归协整关系检验,其中迹检验结果和协整系数稳定性检验分别如图1 和图2 所示。

图1 迹检验(1992—2011)

图2 协整系数的稳定性检验(1992—2011)

根据递归协整检验的结果,1999—2011 年间有且仅有一条迹统计值连线长期位于x =1.0 之上,这表明变量间有且仅有一个长期稳定的协整关系。而由协整系数的稳定性检验看出,BETA_R 连线处于x =1.0 之下,说明协整系数长期稳定。

(二)实证结果的经济解释

图3 给出了1992 年以来我国实际信贷投放和计划(或指导)性信贷规模的情况。

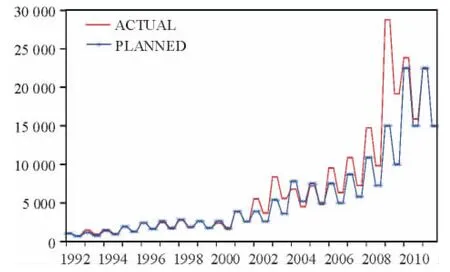

图3 信贷实际数与计划( 或指导) 数的比较

首先,讨论递归协整检验的结果。递归协整检验表明,整个样本期信贷计划和实际信贷投放之间的关系基本保持稳定。结合图3,整个样本期中,1998 年以前央行使用限额管理的手段来控制货币信贷总量,且明确规定“各家各级银行要严格执行国家信贷计划,未经批准,不得突破。对擅自突破规模的,一定要追究责任”①《中国金融年鉴》,北京:中国金融出版社,1993 年。。1998 年中国人民银行决定取消对国有商业银行的指令性贷款计划,然而1998 年至2002 年我国新增贷款规模并没有随着信贷规模控制的取消而大幅度增长。在1998 年至2002 年期间,央行每年还是会提出新增贷款规模的目标数②历年《中国金融年鉴》。,并且会下达对国家银行的人民币贷款计划的通知,明确地说明政策性银行和国有商业银行的信贷规模数。2003年的经济衰退使得央行投放信贷的力度有所增强,贷款量的增多刺激了经济的复苏。但为了经济的平稳发展,2004 年起央行每年对商业银行的新增贷款规模提出指导性意见,商业银行在遵循资产负债比例管理等规则的前提下贷款完全自主。虽然名义上取消了对商业银行信贷规模的严格的指令性计划控制,但央行仍然发布对四家国有银行年度新增贷款的指导性计划数,并通过窗口指导会议来引导商业银行按信贷计划发放贷款,具有一定强制性(王曦等,2012)。可见,至少在2008 年底以前,“窗口指导”仍在执行着类似信贷规模控制的功能,具有明显的行政色彩。

其次,Bai-Perron 结构断点检验的结果显示,样本期内的结构突变点为2008 年第4 季度和2010 年第1 季度。在2008 年全球金融危机的影响下,国家提出并实施积极的财政政策和适度宽松的货币政策,更是提出了4 万亿的投资计划并以银行信贷支撑以提振经济,这导致了2009 年信贷的“井喷”现象(见图3)。2008 年第4 季度正好是信贷规模控制放松的时段,于是表3 显示,此时出现了一个明显的结构性突变。然而货币信贷的过度投放导致了2009—2010 年通货膨胀压力的增大,央行再次使用信贷规模控制手段对宏观经济进行调控。2010 年年初政府为了抑制通胀再次对金融机构信贷投放进行严格规划,控制信贷节奏,2010 年12 月10 日至12 日的中央经济工作会议上,政府确定了实施积极的财政政策和稳健的货币政策的基调。因此表3 再次表现出一个结构性断点。总体上,除了危机时期的短暂失控,信贷规模控制仍是宏观调控必不可少的手段。

综上,尽管我国早就正式宣布要取消信贷规模控制,但实证分析表明,信贷规模控制仍然存在,可谓“名亡实存”。我们认为,这种现象的存在,还是源于我国经济体制本身。

首先是由于我国管制利率体制的存在。在市场经济中,经济资源的配置是个体决策的结果,而价格是引导经济资源最佳流向的信号。在成熟的信贷市场中,通过市场化利率的调整,信贷市场能够自动出清,也就不需要对贷款进行规模控制。然而我国利率尚未完全市场化,仍属于管制利率制度,这体现在央行于1999 年公布的《人民币利率管理规定》中对我国央行和商业银行利率管理的权限和职责的分配①王曦:《中国货币市场研究》,北京: 经济管理出版社,2009 年。目前我国货币政策框架中的利率体系,既包括管制利率,如存贷款利率;也包括市场化利率,如同业拆借利率。它仍是一种管制利率制度。。规定法定存贷款利率,同时也规定利率调整的上下限,实际上是一种利率双轨制,这决定了中国货币政策中数量与价格工具并存的特点。价格管制带来的扭曲必然需要由数量管制来配合,如通过限制贷款额度来限制企业的超额信贷需求,防止经济过热(He and Wang,2012)。

其次是我国经济的所有制特征。经济中占有重要地位的国有企业兼具利润最大化和产量最大化的双重经营目标,其天然就有扩张的要求(王曦和才国伟,2006)。与此同时,银行体系也主要是国有的,对国有企业的贷款即使成为呆账坏账也都是一家人之间的问题。这种“肉烂在锅里”的机制决定了国有银行必然存在着对国有经济的信贷软约束,体现为国有银行对国有企业实施利息减免和贷款倾斜等优惠政策。信贷软约束使得国有企业的融资成本长期处于低于市场均衡利率的扭曲状态,事实上构成了对国企的补贴,也是国企生存和进步的必要条件。如果放松对银行贷款的控制,由于信贷软约束的存在,以及国企天然的扩张冲动,其对贷款必然存在超额需求,于是也只能实行信贷规模控制。可见,国企和国有商业银行改革的不完全性是导致信贷规模控制的另一个重要原因。

五、结论与反思

本文运用Bai-Perron 内生多重结构突变检验方法和递归协整检验方法,通过检验信贷规模的结构突变情况来探讨我国信贷规模控制的真实执行情况。得出的结论是,我国还在继续使用信贷规模控制,而且将此作为当前货币政策的重要操作手段。

在典型的市场经济中,中央银行通过调整货币供给量或货币市场利率影响商业银行的资金成本,而商业银行根据资金成本和市场风险自主决定信贷规模,中央银行直接控制的变量只有货币供给量(或货币市场利率),信贷规模和实体经济变量都是由货币供给量(或货币市场利率)间接调控的。但在我国,信贷规模往往是由政府信贷政策直接干预的。这种带有行政色彩的信贷规模控制,虽然能够针对宏观经济进行大力的调整,但其弊端则更加明显:首先,政府对信贷规模的干预影响了商业银行自主经营、自负盈亏的市场化决策和利润最大化的目标,不利于商业银行等金融机构的市场化运营。商业银行不能根据其利率成本和市场风险相应地调整信贷投放量,使得其在宏观经济萧条时期承担过多的信贷风险,导致大量不良资产的产生,从而导致商业银行乃至整个宏观经济遭受效率损失。其次,政府对信贷规模的干预还可能导致“信贷配给”现象的产生。国家为了保护和补贴缺乏自生能力的国有企业,必然对经济进行干预,而干预的结果就是贪污、腐败、寻租、裙带关系盛行以及银行体系的扭曲。此外,信贷控制和利率管制体制下的“信贷配给”还会导致一个衍生问题,即民营企业,尤其是中小民营企业融资难的问题。为数众多的民营中小企业在我国投资型的经济中有着举足轻重的地位,它们不仅创造了大部分的GDP,而且解决了绝大部分的就业。但其贷款条件比较国有企业而言更为苛刻,反而获得了相对更少的贷款,这使得民营经济的发展受到极大的限制。另外,整体上呈现出信贷资金错配格局,必然代表着信贷效率的低下。

因此,取消信贷规模控制,实现央行调控的市场化,乃是必然的方向。

结合本文分析,相关政策建议为:其一,我国应增加对间接价格型工具的使用。其二,尽快推进利率市场化,优化贷款结构。其三,尽快深化对国有企业和国有银行的改革,建立和推行现代企业制度,打破信贷软约束,加强国有企业和银行的自生能力。

Bai,J. and P. Perron,Computation and analysis of multiple structural change models. Journal of Applied Econometrics,2003,18,(1):1—22.

Bai,J. and P. Perron,Estimating and testing linear models with multiple structural changes. Econometrica,1998:47—78.

Bai,J.,R.L. Lumsdaine and J.H. Stock,Testing for and dating common breaks in multivariate time series. The Review of Economic Studies,1998,65,(3):395—432.

Burdekin,R.C. and P.L. Siklos,What has driven Chinese monetary policy since 1990?Investigating the People's Bank's policy rule. Journal of International Money and Finance,2008,27,(5):847—859.

Chen,Y. and R. A. Werner,The role of monetary aggregates in Chinese monetary policy implementation. Journal of the Asia Pacific economy,2011,16,(3):464—488.

Garcia,R. and P. Perron,An analysis of the real interest rate under regime shifts. The Review of Economics and Statistics,1996:111—125.

Geiger,M.,Instruments of monetary policy in China and their effectiveness:1994—2006. working paper,2008.

Hansen,H. and S. Johansen,Some tests for parameter constancy in cointegrated VAR-models. The Econometrics Journal,1999,2,(2):306—333.

He,D. and H. Wang,Dual-track interest rates and the conduct of monetary policy in China. China Economic Review,2012:928—947.

Johansen,S.,Estimation and hypothesis testing of cointegration vectors in Gaussian vector autoregressive models. Econometrica:Journal of the Econometric Society,1991:1551—1580.

Lee,J. and M.C. Strazicich,Minimum Lagrange multiplier unit root test with two structural breaks. Review of Economics and Statistics,2003,85,(4):1082—1089.

Lumsdaine,R. L. and D. H. Papell,Multiple trend breaks and the unit-root hypothesis. Review of Economics and Statistics,1997,79,(2):212—218.

Perron,P.,The great crash,the oil price shock,and the unit root hypothesis. Econometrica:Journal of the Econometric Society,1989:1361—1401.

Werner,R. A.,Monetary policy implementation in Japan:what they say versus what they do. Asian economic journal,2002,16,(2):111—151.

Zhang,W.,China's monetary policy:Quantity versus price rules. Journal of Macroeconomics,2009,31,(3):473—484.

Zivot,E. and D.W. Andrews,Further evidence on the great crash,the oil-price shock,and the unit-root hypothesis.Journal of Business & Economic Statistics,2002,20,(1):25—44.

李连发,辛晓岱. 银行信贷、经济周期与货币政策调控:1984—2011. 经济研究,2012,(3).

林毅夫,李志赟.政策性负担、道德风险与预算软约束. 经济研究,2004,(2).

刘斌.最优简单货币政策规则在我国应用的可行性. 金融研究,2003,(9).

盛松成,吴培新. 中国货币政策的二元传导机制——“两中介目标,两调控对象”模式研究. 经济研究,2008,(10).

王曦,邹文理,叶茂. 中国治理通货膨胀的货币政策操作方式选择. 中国工业经济,2012,(8).

王曦. 中国货币市场研究. 北京:经济管理出版社,2009.

王曦,舒元才国伟.我国国有经济的双重目标与TFP 核算的微观基础. 经济学(季刊),2007,(1).

吴培新.货币政策分析中的货币供应量和信贷规模. 经济科学,2008,(5).

谢平,罗雄.泰勒规则及其在中国货币政策中的检验. 经济研究,2002,(3).

张兴胜. 渐进式改革中的金融控制. 社会科学辑刊,2000,(1).

张屹山,张代强.包含货币因素的利率规则及其在我国的实证检验. 经济研究,2008,(12).

赵进文,高辉.中国利率市场化主导下稳健货币政策规则的构建与应用. 经济学(季刊),2004,(S1).

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

商场现代化(2012年17期)2012-04-29 12:56:28