食品安全规制对生产者福利的影响

2013-07-06 06:54:14王志刚黄圣男

食品科学技术学报 2013年3期

王志刚, 刘 涛, 黄圣男

(中国人民大学农业与农村发展学院,北京 100872)

山东剧毒农药种生姜、鼠肉充羊肉等食品质量安全问题频发,已成为社会各界关注的焦点.食品自然生产方式的减少、工业化生产比重的加大、供应链条的拉长与高营养、高质量、高安全性的食品需求形成了显著矛盾.食品交易市场中存在的信息不对称是导致食品质量安全问题的主要原因.这是因为食品交易市场并非如理论假定的那样:市场交易双方都具有完全的信息.相反,市场交易的主体普遍存在着信息不对称现象,这就为拥有信息优势的交易方采取机会主义行为创造了条件.为弥补这一市场失灵问题,对食品行业实施安全规制就是政府义不容辞的责任.

20世纪80年代,为规范水产品出口加工企业、提高水产品安全系数,我国率先在水产品加工领域引进危害分析与关键控制点(hazard analysis critical control point,HACCP)体系.2002年国家认监委正式发布了《食品生产企业HACCP管理体系认证管理规定》;同年7月卫生部印发《食品企业HACCP实施指南》,鼓励并指导食品企业实施HACCP体系认证.从此,政府规制在食品加工行业全面展开.

众所周知,政府对市场的规制会直接或间接地影响市场的均衡状态,从而影响资源的最优配置,并有可能导致政府规制结果偏离帕累托最优.尽管政府规制在一定程度上改善了食品质量安全状况,但企业的生产成本和政府的执行开支却呈逐渐增大趋势.全面衡量规制的作用绩效、有效控制政府的执行成本已成为食品安全研究领域的重大课题.鉴于此,本文运用水平位移模型考察食品安全规制对猪肉、牛羊肉和禽肉生产企业福利损失的影响,以期为丰富国内食品安全领域的研究成果、完善食品安全规制的运行体系提供理论支持.

本文之所以选择肉产品加工企业为研究对象,主要是基于如下考虑:1)猪肉、牛羊肉和禽肉是消费者最大众化的肉食消费品,地域消费差异较小,具有普遍的代表意义;2)肉产品加工行业也是我国率先实施HACCP的六大类行业之一,政府规制对其产生的影响也初现端倪,具有可研究性.

1 食品安全规制追逆

食品安全规制的成本、收益问题引起了国内外学者的广泛关注.学术界对这一问题的研究成果主要包括以下4个方面.

1.1 关于成本及收益的来源

MacDonald(1996)等[1]指出HACCP体系能够帮助供应企业减少原材料检查等与投入相关的成本.Crutchfield(1997)等[2]研究得出实施HACCP认证体系的主要收益在于消费者食源性疾病的减少;企业成本的增加则主要体现在卫生设备、温度控制、计划、训练等费用的增加.Bata(2006)等[3]进一步将企业采纳该体系的成本归类为:计划成本、实施成本、维持成本和认证成本.Ollinger和 Danna(2009)[4]还从不同成本来源的大小比较研究了肉类和禽肉类行业实施HACCP认证的成本情况.结果显示,强制性实施是HACCP实施过程中花费最大的部分.王志刚(2007)等[5]认为,该体系的运行成本远大于构建成本,企业初始的卫生水平、现行设备、工艺流程、检测能力和人员素质等影响企业构建成本.肖霄(2006)[6]对北京某酿造企业出口车间通过HACCP体系认证的投入成本进行了调查,证实了企业主要资金投入源于对基础设施的改造,同时还包括对员工的培训,以及对生产过程的监制、取样、检测等.

1.2 关于成本及收益的测算

按照美国农业部(USDA)食品安全监察局(FSIS)提出的疾病成本法,美国引入HACCP体系的总成本现值为10亿~12亿美元[7].在此基础上,Antle(2000)[8]估算出如果实施食品安全规制,猪肉的生产成本每磅将增加5~50美分(假定规制是完全有效的),拒绝了美国官方得出的食品安全规制是“免费的午餐”的结论.Ollinger和 Danna(2008)[9]考察了肉类加工业中,食品安全规制和市场驱动的私人行为对食品安全水平的影响.结果表明,私人行为对加工过程中食品安全的贡献率为0~82.3%,食品安全规制的贡献率为17.7% ~100%,企业的贡献率主要取决于企业是否采取行动以及行动的力度.王志刚(2006)等[10]认为,采用该体系能给企业带来更大的经济收益,对企业是有效的成本.他们运用食品加工企业的大样本数据,对企业采纳该规制前后的成本和收益进行了比较,结论如下:取得HACCP认证后,客户满意度、产品销量和税前利润率都有所提高,税前利润率平均提高1.28%.

1.3 关于研究方法

就企业成本的衡量问题,国外学者认为主要有3种方法:会计法(accounting approach)、经济工程法(economic-engineering approach)和经济计量法(econometric approach)[11].Unnevehr(1998)等[12]运用经济工程法对生产者的食品安全规制成本进行了测算,分析了产品的供求关系.Antle[8]运用竞争性产业生产质量差异化产品模型和质量调整成本函数模型,构建出一个含有质量控制的质量差异化生产模型,并对美国部分屠宰加工厂的质量控制相关成本进行了估算.Roberts(1996)等[13]运用成本收益信息估算了食品安全规制对猪肉和禽肉加工企业成本的影响.他们应用机会成本框架检验了采纳规制的产业成本,对利益成分进行了敏感度分析(sensitivity analysis),讨论了企业采纳HACCP的经济激励.Muth(2007)等[14]通过概率模型研究了HACCP认证的实施对屠宰场生存的影响,表明在HACCP认证实施前、实施中和实施后对企业进入或退出行业的影响不同.

1.4 关于成本及收益的差异

有研究认为食品安全规制的成本因国家、行业与企业规模的不同而存在显著差异.Unnevehr等[12]应用多市场模型,研究了该体系使生产者遭受的损失:禽肉生产者的福利损失为500万~5 200万美元,猪肉生产者的福利损失为2 400万 ~26 300万美元,牛肉生产者的福利损失为4 000万~42 600万美元.由于大型企业比小型企业更能承受高额的规制成本,大、中型企业采纳HACCP体系后的利润增幅较大[12-13].Hooker(2002)等[15]研究了HACCP体系对微型与小型企业的成本和产品退出的影响.他认为,无论企业是否选择了免关税的国家,规制成本与HACCP规则要求增加的企业设备以及规制实施的时间息息相关,而微型企业比小型企业承担着更高的规制成本.王志刚等[10]研究得出与小企业相比,大中型企业采纳HACCP体系后的利润增幅较大,大中型企业往往比小型企业更加欢迎这种规制.大中型企业取得HACCP认证后,客户满意度、产品销量和税前利润率都有所提高,其中,税前利润率平均提高1.28%.

综上所述,与国外丰富的研究相比,国内相关研究主要集中于食品安全规制对消费者购买意愿的影响,以及生产企业由此所获得的收益,较少关注食品安全规制对生产企业负担成本的影响,也忽略了对其福利损失的估算.因此,本文通过理论分析和实证研究相结合的方法,具体考察食品安全规制对生产者福利的影响,以便为食品安全规制的制定提供理论支持.

2 理论分析模型

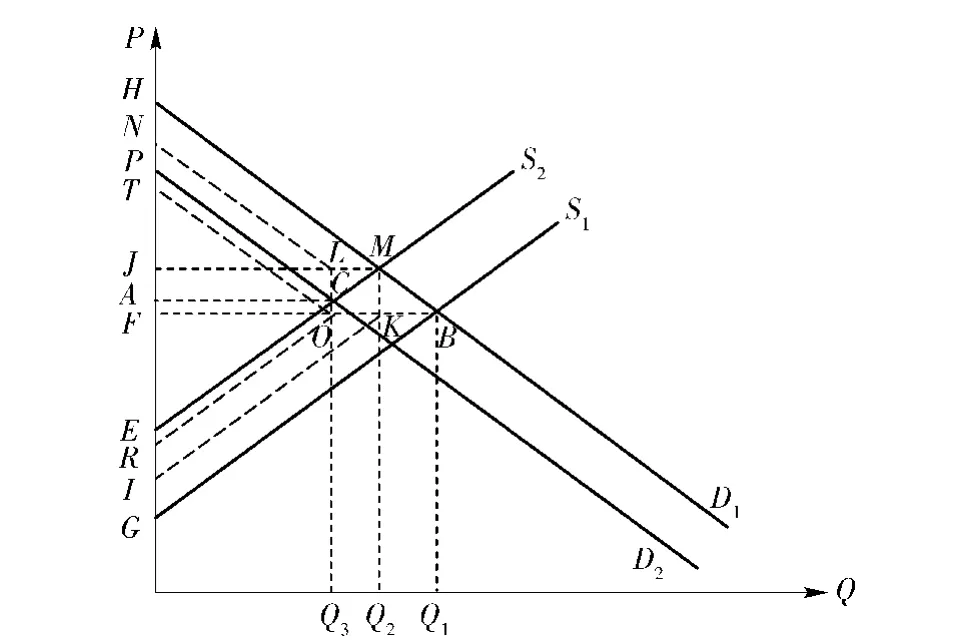

市场均衡价格一般是由供需双方共同决定.在实施食品安全规制之前,市场处于均衡(如图1),此时S1=D1,均衡价格为F,市场中食品生产和消费的均衡数量为Q1.将实施食品安全规制的福利影响分为两个阶段.

图1 生产者剩余变化、消费者剩余变化和社会总福利变化Fig.1 Changes of producer surplus,consumer surplus,and total social welfare

2.1 食品安全规制会增加厂商的生产成本

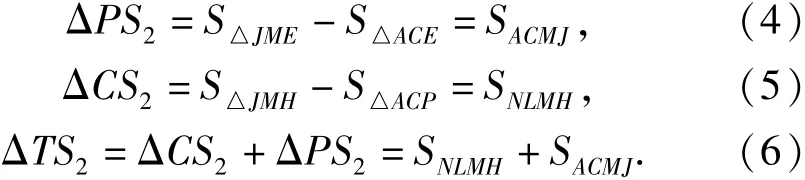

根据供求规律,成本的增加将引起食品供给的减少,因而供给曲线S1将向左上方移动至S2.在价格J和数量Q2处形成一种新的均衡.这时,生产者剩余从面积F-B-G减少到面积J-M-E,我们在直线FB上选择一点K,使得JM=FK;在直线FG上选择一点I,使得FI=JE,连接KI.这样,此时生产者剩余的减少部分就是面积I-K-B-G.而此时,消费者剩余从原来的面积F-B-H减少到面积J-M-H,这样其减少的消费者剩余就为面积J-M-B-F.消费者剩余的变化与生产者剩余的变化相加,可得社会总福利变化,为面积J-M-B-G-I-K-F-J.

2.2 食品安全规制会促使食品价格上升

当市场中存在该食品的替代产品时,消费者就会转而购买其他产品,消费者对该种食品的需求将减少,需求曲线就从原来的D1向左下方平行移动至D2.这时,均衡点也就从M点移动到C点,其均衡价格和均衡数量分别为A和Q3.其福利分配结构也会发生相应的变化.生产者剩余从面积J-M-E减少到面积A-C-E,减少了面积A-C-M-J.消费者剩余从面积J-M-H减少到面积A-C-P.通过同样的连线平移方法,得到消费者剩余减少了面积N-L-M-H.与生产者剩余的变化相加,可得社会福利变化的面积A-C-M-H-N-L-J-A.

综合以上两个阶段的分析结果,并通过连线平移发现,在食品安全规制下,生产者剩余的变化是面积A-C-M-J和I-K-B-G之和,即为面积R-O-B-G;而消费者剩余的变化是N-L-M-H和面积J-M-B-F之和,即为面积T-O-B-G.而总体上社会福利的变化是生产者剩余变化与消费者剩余变化之和,即面积RO-B-G和面积T-O-B-G之和,所以,社会总福利的变化为面积G-B-H-T-O-R-G.

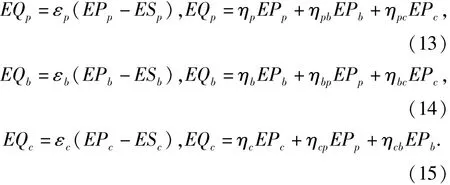

以面积变化表示的生产者剩余的变动SROBG小于零,所以生产者福利会因为规制的实施而减少.但这只是关于生产者与消费者所形成的简单市场分析,无法给出生产者福利变化的准确值.为精确测算食品安全规制对生产者福利的影响,本文利用水平位移模型(horizontal displacement model)[16]考察食品安全规制对生产者福利变动的影响.水平位移模型是以剩余面积分析为手段,利用弹性等数据测算政策变化对生产者成本和福利影响的方法.Unnevehr等[12]运用此方法测算了美国肉类产业的福利变化.现对该方法进行解释.猪肉、牛羊肉和禽肉的供给和需求方程如下.

式(10)~(12)中,Q为数量,P为价格,S为食品安全规制导致的成本变化,p,b和c分别表示猪肉、牛羊肉和禽肉3种相互替代的产品.

将方程转化为弹性形式,则有

式(13)~(14)中,E为变化百分比,ε为供给价格弹性,ηi是产品i的需求价格弹性(自价格弹性),ηij是产品i对j的交叉价格弹性.

在联立方程组(13)、(14)和(15)中,若已知自价格弹性、交叉价格弹性、供给价格弹性和食品质量安全引起的成本变化,则可求出各种产品的价格变化和产量变化.因此在完全竞争条件下,生产者的福利变化为:

3 测量生产者的福利损失

选择上述方程(13)、(14)、(15)和(16)测算食品安全规制对猪肉、牛羊肉和禽肉3类肉食品加工企业的福利影响.

为使研究更加符合模型的要求,做如下假设:1)各种肉类产品在生产上是相互独立的,没有共同要素的投入,此假设将保证模型解释变量之间不存在共线性问题;2)生产要素是完全供给弹性的,这将放松相关肉产品加工企业调整产量的约束;3)在肉产品市场上供给函数和需求函数都是可微的,这使得方程的弹性运算成为可能;4)需求曲线和供给曲线都是平行移动的,这将保证运算的几何性.

需要说明的是,该模型是基于比较静态的分析,在市场未引入安全规制前,供给曲线与需求曲线共同决定了原有的均衡状态.随后由于供给方面的冲击(食品安全规制的引进)引起需求曲线和供给曲线的移动,达到新的均衡.在对新均衡状态和旧均衡状态进行比较的基础上,探讨了食品安全规制对福利的影响.

估算所需的数据取自国内相关的研究成果:1)弹性数据取自尹坚(2003)[17],其所测算的数据是不同区域的自价格弹性和供给价格弹性以及区域层面的交叉价格弹性,所以在进行数据处理时,自价格弹性与供给价格弹性按省份提取平均值,交叉价格弹性按区域提取平均值(见表1);2)产量与价格数据取自陈永福(2004)[18],产量为基准方案的2005年预测值,价格为基准方案的2005年价格预测值;3)食品安全规制实施所引起的成本增加份额主要用肉类加工企业实施HACCP的费用来表示.

表1 3种肉类产品的自价格弹性、交叉价格弹性和供给弹性(2003年)Tab.1 Elasticity of own-price cross-price,and supply for three kinds of meat

食品质量安全变化的百分比(ES)为食品质量安全成本与企业总收益的比率,所以有

式(17)中,C1-C0为企业实施HACCP而增加的成本,R0为食品企业的收益.

据王志刚等[10]对全国482家食品企业的调查,企业因实施HACCP而增加的平均成本为487.33万元,企业获得 HACCP认证前的平均收入为29 907.14万元(见表2),故有

将猪肉、牛羊肉和禽肉的需求弹性、交叉价格弹性、供给弹性和质量安全成本变化分别代入方程(13)、(14)和(15)得方程组:

表2 食品企业获得HACCP认证前后平均成本和收益的比较(2005)(N=482)Tab.2 Comparison of average cost and benefit before and after food enterprises getting HACCP certification

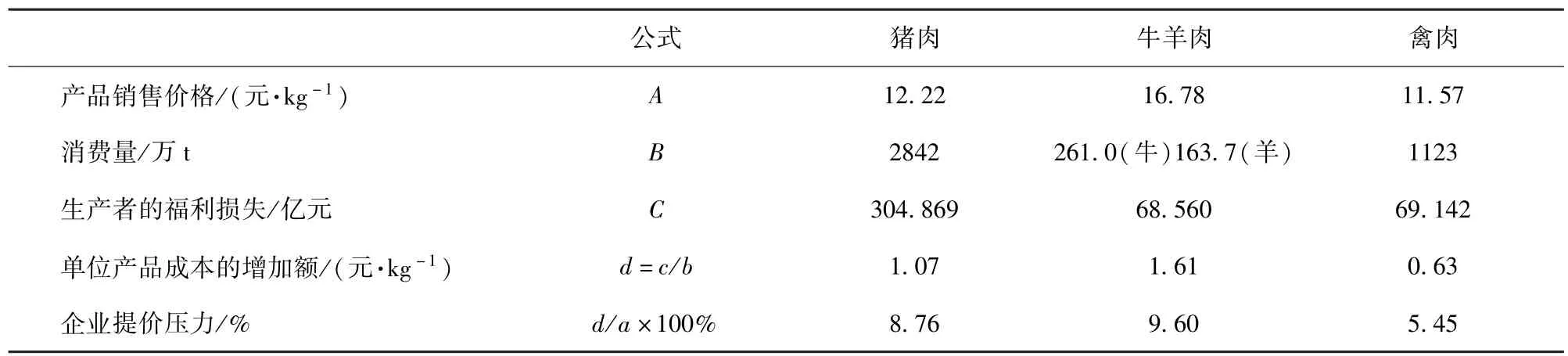

解方程组(18)可得:EQp=-0.004 915,EPp=0.007 144,EQb=-0.006 544,EPb=0.006 348,EQc=-0.002 920,EPc=0.010 670.将以上数值分别代入方程(16),可测算出3类肉产品加工企业的福利损失情况(见表3).

表3 肉类加工企业的生产者福利变动的比较(2005年)Tab.3 Comparison of changes for meat processing enterprise producers'welfare

具体分析:1)关于企业类型与规制成本效应.当政府同时对猪肉、牛羊肉和禽肉加工企业实施食品安全规制时,所有生产厂商都会出现生产成本增高与生产者福利减少的现象,但不同类型的生产企业所遭受的生产者福利损失额度不尽相同.其中,猪肉加工企业的福利损失最大,为304.869亿元,禽肉加工企业次之,为69.142亿元,而牛羊肉加工企业最小,仅为68.560亿元.

2)关于福利损失与消费量.研究发现,伴随着食品安全规制的实施,对于不同类型的肉产品加工企业,生产者福利的损失与其产品的消费量呈正相关,即产品消费量越大,企业所遭受的生产者福利损失也越大.在食品安全规制下,每单位产品的质量安全成本为正值,质量安全成本的累积随着消费量的增加而增大,成本增加必然会导致生产者福利的减少.

3)关于产品价格弹性与福利损失.不同类型的肉产品加工企业,在面对食品安全规制时,产品价格弹性较大的肉产品加工企业所遭受的生产者福利损失较小.从估算结果来看,猪肉和禽肉的需求弹性和供给弹性均小于牛羊肉,但猪肉和禽肉加工企业的生产者福利的损失却大于牛羊肉加工企业.一种合理的解释是,对于产品弹性较小的加工企业,它们在面对成本约束时,不能及时有效地做出产量的调整;相反,产品弹性较大的加工企业却能根据环境的变化及时有效地调整自己的生产行为.而厂商有效调整行为可以使其免受或者减轻由于成本增加而带来的福利损失,因而会出现产品弹性较大的加工企业遭受的福利损失较小.

4)关于企业类型与提价压力.剔除消费量的影响,不同类型的肉产品加工企业,面对食品安全规制的推进,其产品价格的上升压力也存在一定的差异.据估算,每千克猪肉、牛羊肉和禽肉所承受的成本增加额分别为1.07,1.61,0.63元,用这个值除以它们各自的价格就可以得到企业的提价压力,故此3类肉产品加工企业的提价压力分别是8.76%,9.60%,5.45%.由此可见,禽肉价格的上升压力最小,但也超过了5%的水平.这说明食品安全规制给企业带来的压力不容忽视.

4 结论及政策建议

本文利用水平位移模型测算了食品安全规制对猪肉、牛羊肉和禽肉3类加工企业生产者福利的影响.总结模型主要分析结果,结论如下:1)当政府对肉类加工企业实施食品安全规制时,厂商的生产成本将会增加,加工企业的生产者福利也会减少,但不同类型的生产企业所遭受的生产者福利损失的额度却不相同.其中,猪肉加工企业的福利损失最大,禽肉加工企业次之,牛羊肉加工企业最小.2)食品安全规制导致的生产者福利损失与其产品的消费量呈同向变化趋势,产品消费量越大,企业所遭受的生产者福利损失越大.3)不同类型的肉产品加工企业,在面对食品安全规制的约束时,产品价格弹性较大的肉产品加工企业所遭受的生产者福利损失较小.从估算结果来看,猪肉和禽肉的需求弹性和供给弹性均小于牛羊肉,但猪肉和禽肉加工企业的生产者福利的损失却大于牛羊肉加工企业.4)在食品安全规制下,肉产品加工企业存在明显的价格上升压力;不同类型的企业存在不同的提价压力.每千克猪肉、牛羊肉和禽肉所承受的成本增加额分别为1.07,1.61,0.63元,且此3类肉产品加工企业的提价压力均超过5%的水平.

根据以上结论,建议采取如下政策:1)由于食品安全规制会显著减少生产者的福利,政府在实施食品安全规制时,应当合理预期规制对生产企业和政府引起的成本效应;通过衡量食品安全规制的收益与成本,判断安全规制的必要性和有效性.2)在食品安全规制下,不同类型的生产企业面临不同的福利损失额.目前来看,猪肉加工企业的福利损失较大,牛羊肉加工企业的福利损失最小,政府在制定与维持安全质量标准时应该充分关注不同企业类型的成本差异,努力塑造品种结构丰富、安全质量较高的食品产业发展格局.3)企业产品的市场消费量与价格弹性的大小会影响规制的成本效应.因此,规制措施的推行还应该考虑受规制类型企业的产品消费量,对产品消费量较大或价格弹性较小的企业,规制措施的推行进度应稍做放缓,以防引起企业规制成本的大幅上升.4)从企业角度分析,应加快经济增长方式转型、提高资本利用率、改善要素投入结构、加大创新力度、拓展企业规模、提高生产效率,从而有效降低食品安全质量水平的提高给企业带来的成本效应.从政府角度看,还应该完善公平合理、优胜劣汰的行业竞争环境,鼓励和推动企业通过并购、重组、联合等方式,拓展经营规模,提高食品工业的生产集中度,通过品牌保护支持企业自主创新,不断提高食品行业的总体水平、增加食品行业的整体规模效应,从而有效降低食品安全规制的总成本,提高社会食品供给的安全性.

参考文献:

[1] MacDonald J M,Crutchfield S R.Modeling the costs of food safety regulation[J].American Journal of Agricultural Economics,1996,78(5):1285-1290.

[2] Crutchfield S R,Buzby J C,Roberts T,et al.An economic assessment of food safety and Inspection:the new approach to meat and poultry inspection[R].Washington,DC,United States:Economic Research Service Agriculture Economic Report,1997.

[3] Bata D,Drosinos E H,Athanspoulos P,et al.Cost of GHP improvement and HACCP adoption of an airline catering company[J].Food Control,2006,17:414-419.

[4] Ollinger M,Danna L M.The direct and indirect costs of food-safety regulation[J].Review of Agricultural Economics,2009,31(2):247-265.

[5] 王志刚,贾丹,苑会娜,等.肉鸡加工企业采纳HACCP体系的优与劣——北京大发正大有限公司的案例分析[J].中国家禽,2007(2):1--5.

[6] 肖霄.食品企业实施HACCP体系的成本效益分析研究初探[J].中国食品工业,2006(7):54.

[7] Unnevehr L J,Jensen H H.HACCP as a regulatory innovation to improve food safety in the meat industry[J].American Journal of Agricultural Economics,1996,78:764-769.

[8] Antle J M.No such thing as a free safe lunch:the cost of food safety regulation in the meat industry[J].American Journal of Agricultural Economics,2000,82(2):310--322.

[9] Ollinger M,Danna L M.The economic forces driving food safety quality in meat poultry[J].Review of Agricultural Economics,2008,30(2):289-310.

[10] 王志刚,翁燕珍,杨志刚,等.食品加工企业采纳HACCP体系认证的有效性:来自全国482家食品企业的调研[J].中国软科学,2006(9):69-75.

[11] Antle J M.The new economics of agriculture[J].American Journal of Agricultural Economics,1999,81(5):993-1010.

[12] Unnevehr L J,Gomez M I,Garcia P.The incidence of producer welfare losses from food safety regulation in the meat industry[J].Review of Agricultural Economics,1998,20(1):186-201.

[13] Roberts T,Buzby J C,Ollinger M.Using benefit and cost information to evaluate a food safety regulation:HACCP for meat and poultry[J].American Journal of Agricultural Economics,1996,78(5):1297-1301.

[14] Muth M K,Wohlgenant M K,Karns S A.Did the pathogen reduction and hazard analysis and critical control points regulation cause slaughter plants to exit?[J].Review of Agricultural Economics,2007,29(3):596-611.

[15] Hooker N H,Nayga R M,Siebert J M.The impact of HACCP on costs and product exit[J].Journal of Agricultural Applied Economics,2002,34:165-174.

[16] Muth R F.The derived demand curve for a productive factor and the industry supply curve[J].Oxford Economic Papers,New Series,1964,16(2):221-234.

[17] 尹坚.中国肉产品市场空间均衡研究[D].北京:中国农业大学,2003.

[18] 陈永福.中国食物供求与预测[M].北京:中国农业出版社,2004:410--430.

猜你喜欢

今日农业(2021年5期)2021-11-27 17:22:19

家禽科学(2021年10期)2021-11-22 17:28:21

甘肃畜牧兽医(2021年4期)2021-03-27 19:16:49

家禽科学(2019年11期)2019-12-13 07:20:56

山东工艺美术学院学报(2019年2期)2019-05-16 00:48:14

饮食与健康·下旬刊(2018年3期)2018-04-11 09:29:14

河南畜牧兽医(2017年20期)2018-01-19 02:48:13

决策探索(2017年21期)2017-11-28 08:07:12

中国财政年鉴(2017年0期)2017-07-04 08:49:32

新农业(2016年17期)2016-08-16 12:02:38