“营业税税改方案”对安徽服务业税负的影响——基于投入产出表的分析

2013-06-10 01:38何太明王怀明黄中生

湖北经济学院学报·人文社科版 2013年12期

何太明,王怀明,黄中生

(1.南京审计学院 会计系,江苏 南京210029;2.南京农业大学 经济管理学院,江苏 南京210095)

一、引言和文献综述

自从2012年1月1日起,在上海市交通运输业和部分现代服务业开展营业税改征增值税试点后,从2012年10月1日,安徽省、江苏省也正式启动营业税改征增值税试点工作,这表明我国以后将逐步将目前课征营业税的行业全面改为课征增值税。

针对增值税与营业税并存的流转税制度存在重复征税的缺陷问题,现有文献绝大部分集中在“两元”税制的负面影响、完善税制和结构性减税等方面进行定性研究。随着制造业的专业化分工产生了很多服务性外包业务需求,物流、售后服务、人力资源培训、会计、税务、研发、咨询等新兴生产性服务业快速发展,在市场经济下,这些许多原来内置于制造企业内部的功能纷纷“外部化”,由独立企业在外部完成,生产性服务业和制造业实体上已融合在一起、密不可分,但是,制造业实行增值税而服务业实行营业税的税收制度(称简为“两元”税制)导致了服务业的营业税和制造业的增值税发生冲突,出现不能抵扣、重复征税,导致加重企业整体税收负担(胡怡建,2012)[2],同时,增值税和营业税并行的“两元”税制也破坏了增值税的抵扣链条,影响了增值税中性效应的发挥(施文泼,贾康,2011)[3]。在“两元”税制下,服务业购进固定资产所承担的增值税也不能抵扣,将增加行业的整体税收负担,不利于生产性服务业的分离,与此同时,制造业从服务业购买服务所承担的增值税也不能抵扣,也使得生产企业不愿意从外部购买服务,而实践证明,如果生产性服务业不从母体中独立出来的话,其又难以做大做强。同时,随着不同产业的聚合创新,一些生产经营活动已经很难按照货物和劳务进行严格区分,不同的提供服务方式及组织形式存在较大的税收差异,会影响企业服务提供方式和组织形式的选择,既扭曲了制造业生产经营者的经济行为,又不利于制造业和服务业的融合发展(魏陆,2011)[4]。货物和劳务是相辅相成的,企业在生产产品时需要购进服务,在提供劳务时也需要购进货物,在“两元”税制下,由于营业税无法进行抵扣,在不能保证产品出口真正实现零税率的同时,由于服务出口承担的增值税不能抵扣和营业税无法实行出口退税,也使得出口型服务贸易业务不能享受到零税率,削弱了我国服务贸易的国际竞争力,不利于服务业推行“走出去”战略和参与国际竞争,始于2008年的金融危机进一步削弱了我国服务贸易的国际竞争力(孙莉,2011)[5]。营业税改征增值税后,不仅能够从整体上降低企业的负担,达到结构性减税的目的(赵丽萍,2010)[6],也使原来不能抵扣的营业税就能作为进项税额抵扣,完善和规范了增值税的抵扣链条,减少了营业税中的重复课税(高培勇,2012)[7],通过进项税抵扣机制可使服务业特别是现代服务业税收负担降低,有利于促进服务业的健康发展,也有助于我国经济发展方式的转变(龚辉文,2010)[8],此外,企业税负降低后,不仅能促进我国由投资、出口经济增长模式逐步转变为消费推动经济发展模式,也能解决中国税制结构不合理问题,完善我们现行税收制度(高培勇,2012)[7]。由于营业税的边际成本估量一般都高于增值税的边际成本估量(刘明,程莹,欧阳华生,2011)[9],营业税改征增值税后,价内税的营业税就转变为价外的增值税,在降低间接税的同时,也降低了计税成本,从而增加了利润,导致所得税的增加,推进中国税制结构性的调整(胡怡建,2012)[2]。

除了上述定性研究之外,国内少部分学者对“营改增”的税率选择、经济影响等方面进行了相关的定量分析,如胡怡建、李天祥(2011)用投入产出表模拟估算了“营业税税改”在不同税率下对财政收入的影响,重点估算了“营业税税改”对第三产业各行业改征增值税后税收收入变化,并得出了税率、增值率、中间投入结构、设备抵扣比例影响税收收入变化的结论[10],姜明耀(2011)也模拟了在不同税率的情况下“营业税税改”对第一产业和第三产业各行业理论税负的影响,并得出在10%的税率下,工业税负平均降低1.52%,服务业税负略有增加,平均上升1.2%,并进一步提出营业税改为增值税的税率在13%以下为适[11],潘文轩(2012)从服务中间投入比率的角度得出,“营业税税改”普遍降低了商业服务业的税负水平[12],在流转税完全向后转嫁的前提下,聂海峰、刘怡(2011)计算得出工业产生了税收转嫁,降低了税负;而服务业和免税的农业却增加了实际税负[13],汪冲(2011)也利用社会核算矩阵建立全国静态的增值税CGE模型,分析得出在现有不完全消费型增值税的情况下,将建筑业、交通运输业和仓储业纳入增值税征税范围可以获得更高的效率和更优的经济影响[14],但是也有学者认为“营业税税改”并没有降低服务业的税负水平,如平新乔、梁爽、郝朝艳(2009)通过税收导致价格变化进而影响消费者效用的机制,分析出服务业企业目前缴纳的营业税如果折算成增值税,其税率高于18.2%[15],(邹昱,2012)采用可计算一般均衡模型对江苏省投入产出数据进行模拟分析后发现,增值税“扩围”若选用13%低税率,并不利于江苏省税收收入的筹集与经济发展;而选用17%的标准税率会带来相反的增长效果[16]。“江苏省营业税改征增值税方案”公布了试点行业的增值税税率后,营业税税制改革会对江苏省服务业的税负水平带来怎样的影响?增值税取代营业税会助于江苏省服务业减轻税负进而获得更快发展吗?基于此,本文以投入产出表为依据,研究“营业税改征增值税”对江苏省服务业税负水平的变化情况,在此基础上,提出未来完善“营业税改征改征增值税”的建议。

二、“营业税税改”对服务业税负变化效应模式

为计算“营业税税改”对服务业税负的变化,我们参照投入产出税收模型[17],姜明耀(2011)[11]及潘文轩(2012)[12]的研究,我们使用如下计算模型。假定K行业为营业税试点行业,K行业的不含税营业收入为Sk,营业税税率为Tyk,当营业税改征增值税后,假设行业适用的增值税税率为Tkz,购买第i种产品或材料的增值税税率为Tiz,第i种外购产品或材料的不含税采购价值为Vi,那么,K行业的应纳营业税、应纳增值税及营业税改为增值税后的税负变化的计算公式分别为:

将(2)式减去(1)就可得知营业税改为课征增值税的税负变化额△Tk。

将税负变化额△Tk除以本行业的营业收入Sk,得出营业税改为增值税的税负变化率(△Rkt)。

为了进一步推导,我们引入增值率Gk。

由于行业K外购商品或劳务产生的进项税额税率可能来处现行增值税制度规定的四档税率多的一个税率或多个税率,我们采用现行4种增值税税率的算术平均值Tzp代替同时将(5)式代入(4)式,我们得出税负变化率(△Rkt)的最终计算公式:

我们把改革前后税负变化率分为如下两部分来分析。

第一部分是Tkz-Tky-T2ky。根据目前公司的增值税与营业税制度,除了部分娱乐业的营业税税率之外,增值税税率一般高于营业税税率,因此,只要本次营业税税改后的增值税税率不低于现行营业税税率,则对营业税税改行业来说,Tkz-Tky-T2ky>0,这就意味将增加“营业税税改”后服务行业的的税负水平,我们称这“营业税税改的增税效应”。从本次上海试点方案来说,有形资产租赁业务的税率从原来的5%提高到增值税税率的17%,提高了12%,交通运输业的税率从原来的3%提高到增值税税率的11%,提高了8%,其他部分现代服务业的税率从原来的5%提高到增值税税率的6%,提高的较少,只有1%,因此,仅从本次试点的增值税税率高于原有营业税率角度来说,本次“营业税税改”或多或少地提高了试点行业的税率。这是以后全面推行增值税政策时,不得不重点关注的问题。

我们根据《安徽2007年投入产出表》的相关数据,计算了安徽服务业的增值率,结果发现,不同行业间的增值率的差异较大,最高的是信息传输、计算机服务业,达到了66.17%,最低的是建筑业34.66%,行业的增值率平均值为49.50%,行业增值率的中位数为45.80%,因此,通过本次“营业税税改”,建筑业、住宿餐饮业、租赁与商业服务等重复征税问题突出的行业将显著受益于“进项抵扣的减税效应”,而信息传输、计算机服务和软件业、综合性技术业等从新增进项抵扣中获得的减税收益可能并不十分明显。

三、“营业税税改”对服务业税负变化效应

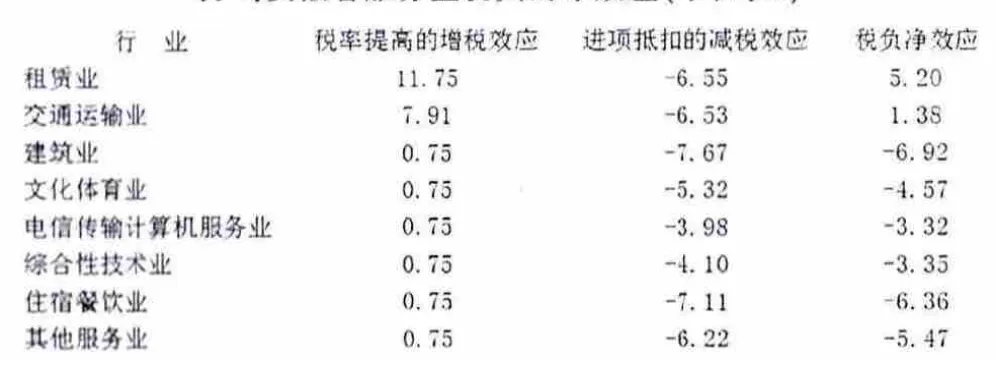

为了便于计算“营业税税改”两种效应的叠加效应,我们用安徽省公布的试点增值税税率17%、11%、6%分别计算租赁业、交通运输业、其他行业(包括建筑业、文化体育业、电信传输计算机服务业、综合性技术业、住宿餐饮业及其他服务业)的“营业税税改的增税效应”;用现行4个增值税率的简单算术平均增值税税率11.75%来测试“进项抵扣的减税效应”。通过计算,我们发现,《安徽2007年投入产出表》中列示的8个行业中,6个行业的“增税效应”小于“进项抵扣的减税效应”,减少了一定税负,税负减少最大的是建筑业和住宿餐饮业,都达到了6%,税负减少最少的是电信传输计算机服务业和综合性技术业,税负减少率也有3%以上;但是,另两个行业则相反,反而增加了现有税负,税负增加最大的是有形资产租赁业,达到了5.20%,交通运输业税负增加的不多,为1.38%,不过从整体营业税行业来说,服务行业的税负平均下降了2.92%,整体税负下降并不明显,各行业的具体税负变化情况如表1所示。

表1:安徽省服务业税负的净效应(单位:%)

四、结论及政策建议

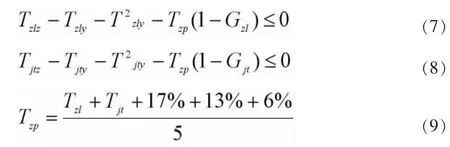

我们根据安徽省投入产出表数据研究了“营业税税改”对安徽省服务业的税负水平,研究发现:影响服务业的税负水平的要素是增值税税率和行业增值率,由于江苏省服务行业采用的增值税税率和服务业行业增值率的差异,这就导致江苏省服务业税负水平变动较大,其中,住宿与餐饮业和综合技术服务业的税负有明显下降,税负都下降了6.45%左右,而有形资产租赁业、交通运输与仓储业的税负很可能会加重,可能增加的最大幅度达到3.79%。由于增值税和营业税都属于间接流转税范畴,其在最终消费环节都是以价内税形式转嫁给消费者,税负的变化直接影响消费品价格,可见,经营税改为增值税后,税负的增加将制约有形资产租赁业、交通运输与仓储业等行业的健康发展,同时,也将增加最终消费者的消费支出,这不利于实现经济发展方式由投资驱动向内需拉动型的转变,此外,随着生产率的不断提高,服务业的增值率也将不断提高,前面研究已知,行业增值率与税负效应成反向作用,也就意味着,随着服务业增值率的增长,有形资产租赁业、交通运输业等服务业的实际税负水平可能会进一步上升。因此,无论是从降低税负促进服务业发展角度,还是从居民福利角度,未来制定具体营业税税改征增值税政策时,我们建议营业税改革应该至少不增加有形资产租赁业、交通运输与仓储业的现有税负水平。我们采用(6)式、算术平均增值税税率和行业增值率来测算不增加有形资产租赁业、交通运输业现有税负水平的增值税税率临界值,Tzlz、Tzly、Tjtz、Tjty、Tzp、Gzl、Gjt分别表示有形资产租赁业、交通运输与仓储业的增值税税率、营业税税率、平均增值税率和行业增值率,不增加现有税负水平的增值税税率临界值的测算公式见(7)式、(8)式和(9)。

将有形资产租赁业、交通运输与仓储业的营业税税率、增值率代入(7)、(8)后,测算出不增加有形资产租赁业、交通运输与仓储业的增值税税率的临界值分别为10.89%和8.53%,也就是说有形资产租赁业的现行试点税率17%大于我们测算出的临界值10.89%。

综上所述,“营业税税改”方案的增值税税率很可能增加有形资产租赁业和交通运输业的税负水平,因此,我们建议未来制定营业税税改的税务政策时,有形资产租赁业的增值税税率应该在11%及以下税率;而交通运输与仓储业的增值税率则应该在9%及以下税率,才能有效地降低该行业的流转税负,从而促进这两个行业的健康有序发展,同时,也能促进居民的消费,有助于实现经济发展方式由投资驱动向内需拉动型的转变。

[1]肖捷.加快将增值税全面引入服务业[N].北京:中国经济导报,2012-03-31.

[2]胡怡建.关于“适应经济转型、推动服务业大发展的财税政策”探讨[J].上海金融学院学报,2012,(4):5-8.

[3]施文泼,贾康.增值税“扩围”改革与中央和地方财政体制调整[J].财贸经济,2010,(11):46-51.

[4]魏陆.扩大增值税征收范围改革研究[J].经济问题探索,2011,(7):139-143.

[5]孙莉.改革营业税制度降低金融企业营业税负担[J].财政研究,2001,(8):47-49.

[6]赵丽萍.关于增值税的扩围改革[J].税务研究,2010,(11):24-36.

[7]定军.中国社科院高培勇:增值税扩围是结构性减税重点[N].21世纪经济报道,2012-01-05.

[8]龚辉文.关于增值税、营业税合并问题的思考.税务研究[J].2010,(5):21-24.

[9]刘明,程莹.欧阳华生.扩大增值税征收范国的政策性见解[J].现代财经,2011,(4):13-16.

[10]胡怡建,李天祥.增值税扩围改革的财政收入影响分析——基于投入产出表的模拟估算[J].财政研究,2011,(9):18-22.

[11]姜明耀.增值税“扩围”改革对行业税负的影响——基于投入产出表的分析[J].中央财经大学学报,2011,(2):11-16.

[12]潘文轩.增值税扩围改革有助于减轻服务业税负吗?——基于投入产出表的分析[J].经济与管理,2012,(2):51-54.

[13]聂海峰,刘怡.增值税和营业税行业税负差异研究[J].税务研究,2011,(10):7-13.

[14]汪冲.增值税“扩围”、单一税率改进与效率得益[J].税务与经济,2011,(3):34-36.

[15]平新乔,梁爽,郝朝艳.增值税与营业税的福利效应研究[J].经济研究,2009,(9):66-80.

[16]邹昱.增值税“扩围”对江苏省税收收入及经济的影响[J].地方财政研究,2012,(9):16-20.

[17]付红妍,吕光明,满向昱.国民经济统计学[M].北京:首都经济贸易大学出版社,2008.

猜你喜欢

财经界·下旬刊(2018年4期)2018-05-31

丝路视野(2018年22期)2018-05-14

消费导刊(2017年20期)2018-01-03

湖北农业科学(2017年19期)2017-11-09

西安工程大学学报(2016年6期)2017-01-15

中国机电工业(2016年10期)2016-12-27

会计之友(2016年11期)2016-06-23

中小企业管理与科技·下旬刊(2014年7期)2014-08-28

河南科技(2014年4期)2014-02-27

首都经济贸易大学学报(2013年6期)2013-05-14

- 湖北经济学院学报·人文社科版的其它文章

- 现代服务业对湖北省经济发展的影响力及贡献度研究

- 对周黑鸭网络营销的冷思考