基于资金链视角的企业融资约束及效率研究——以我国房地产上市公司为例

2013-06-05 23:40许立新史雪明

大连理工大学学报(社会科学版) 2013年1期

许立新,史雪明

(中国科学技术大学管理学院,安徽 合肥 230026)

一、引 言

资金链是指企业从融资到资金投入使用,再回收,最终偿还债务、回馈投资的一种反复过程。资金链是企业的生命线,其是否连贯以及各个环节的效率水平直接关系到企业存在融资约束的程度。为此,从资金链视角出发,将企业融资系统划分成资金吸纳系统和资金应用系统来考察企业的融资约束状况有着重要意义。近年来,房地产行业一直保持着过高过快增长势头。为了防止房地产行业发展过热,国家相关部门出台了一系列政策维持房地产行业健康稳定发展,特别是2011年,房地产调控政策出台相对密集,力度也非常大。因此,很有必要关注房地产企业在2011年的融资约束状况。由于企业融资约束取决于企业的融资效率,所以可以根据企业的融资效率来判断企业的融资约束状况。本文从资金链视角出发,以我国房地产上市公司为例,并应用超效率DEA模型,研究其融资约束状况。

融资约束理论产生于信息不对称理论。Stiglizt和Weiss认为在信息不对称的情况下,使用外部资金的成本要高于使用内部资金的成本,这种由于交易成本和信息不对称而导致的公司内外部融资成本的差异,使公司的融资活动受到一定程度的约束[1]。研究融资约束的关键在于构建科学的方法模型来衡量企业的融资约束程度。Fazzari、Hubbard和Petersen构建了投资-现金流敏感性模型对融资约束进行研究,认为投资-现金流敏感性能够反应企业的融资约束状况[2]。但以Kaplan和Zingales为代表的理论观点并不支持上述结论,他们认为投资对现金流的敏感性并不必然地随着融资约束程度的减弱而递减[3]。此后,有关融资约束的大量研究集中在融资约束状况与投资现金流敏感性是否正相关的争议上。Almeida构建了现金-现金流敏感性模型来衡量企业的融资约束状况,试图回避投资-现金流模型带来的争议[4]。之后,众多学者都沿着现金-现金流模型的路径来研究企业的融资约束状况。然而,也有学者得出与Almeida相反的结论[5]。我国学者对投资-现金流模型和现金-现金流模型也提出了一些质疑。全林,魏锋等都得出与 FHP相反的结论[6][7]。章晓霞,吴冲锋通过实证分析表明,现金-现金流敏感性系数不能反映我国企业的融资约束状况[8]。

无论是投资-现金流敏感性模型还是现金-现金流敏感性模型,在判断企业融资约束方面都有一定的缺陷。一方面,在运用它们研究企业的融资约束状况时,都要先根据某一变量或者某些变量将企业划分成融资约束型企业和非融资约束型企业。然而,在把大量的企业作为研究样本时,研究者们不能确定哪些是融资约束型公司,哪些是非融资约束型公司。另一方面,这些研究只是从企业资金的来源分析企业的融资约束状况,而没有考虑企业资金去向是否会影响企业的融资状况。企业的资金链优势不仅反映了企业资金的来源,也反映了资金的去向。而企业的融资约束水平取决于企业的融资效率。鉴于此,本文从企业资金链角度出发,将企业的融资系统分为资金吸纳和资金运用两大系统。从投入产出的角度构建评价指标体系,对融资系统及两个子系统的效率水平进行测算,分析各房地产上市公司之间的差异性,在此基础上,结合两子系统的效率水平,对融资系统的协调度进行研究,以判断它们的融资约束状况并分析其原因,最后提出有针对性的建议。

二、融资系统各子系统效率水平及协调度测算

1.指标体系构建

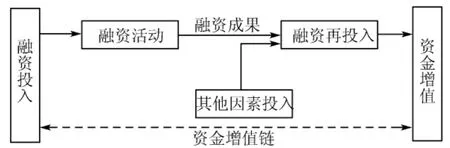

融资系统分为资金吸纳和资金应用两个子系统。企业的融资活动构成了资金吸纳系统,企业的融资再创造活动构成了资金应用系统。在子系统Ⅰ(资金吸纳系统)中,企业通过各项投入吸纳外部资金,但是所吸纳的资金并不能全部得到优化应用,实现价值增值,只有通过子系统Ⅱ(资金应用系统)的优化应用,才能实现资金的良性运转,即将资金应用于投资活动或经营活动中,才能实现其经济价值。具体投入产出过程如图1所示。

图1 企业融资系统模型

目前鲜有学者运用DEA方法对我国上市公司融资效率或者经营效率进行研究,其中绝大部分应用静态DEA模型来研究房地产行业的经营效率,对筹资效率的研究更是少见。将资金吸纳和资金应用两个系统联系起来研究企业的融资约束状况的文献目前还没有,但是他们的指标选取及模型的选择对本文有着重要的借鉴意义[9][10][11][12][13][14]。

本文根据已有的研究成果,在指标选取上,以科学性、典型性、实用性和逻辑性为原则,从投入产出的角度构建融资系统及两个子系统效率水平的评价指标体系。

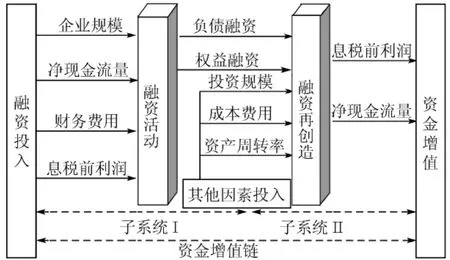

子系统Ⅰ(资金吸纳系统)主要涉及4个投入指标和2个产出指标。在子系统Ⅰ中,上年度息税前利润、企业规模、净现金流量构成了企业融资的保障,本年度财务费用是企业进行融资的代价,所以这4个指标构成了企业资金吸纳系统的投入指标,其中企业规模用企业的资产总额表示。这4项投入通过资金吸纳系统为企业取得本年的负债融资和权益融资,所以负债融资与权益融资构成了企业资金吸纳系统的产出指标。其中负债融资用现金流量表中发行债券收到的现金,权益融资用权益增加量表示。在子系统Ⅱ(资金应用系统)中,系统Ⅰ中的负债融资和权益融资构成该系统的投入指标,以实现资金增值目的。另外,企业本年的投资规模、成本费用是企业进一步创造价值的基础,而本年资产周转率则是企业创造利润的加速器,所以这3项也构成了资金进一步增值的投入要素。其中,投资规模用现金流量表中的购建固定资产、无形资产和其他长期资产支付的现金表示,年末息税前利润和净现金流量则是资金应用活动的成果,构成了第二阶段的产出指标。企业融资系统的具体评价指标体系如图2所示。

图2 企业融资系统

2.企业融资系统各子系统融资效率实证测度

(1)各子系统融资效率的测度方法

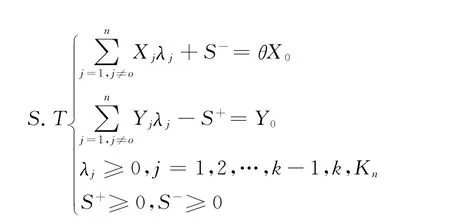

企业融资系统是一个复杂的系统过程,融入资金从投入到产出贯穿整个过程,但是其中还涉及到复杂经营活动或投资活动。诸多学者采用传统的投资现金流模型对企业的融资约束状态进行测算,但传统的投资现金流模型一直存在着争议,从而无法真正判断企业的融资约束状况。企业的融资效率能够缓解企业的融资约束状况,所以可以通过衡量企业的融资效率来反映企业的融资约束程度。为此,本文将采用多阶段的超效率DEA模型,可以有效地解决衡量企业融资约束状况问题。该模型通过公式表示为:

在上述模型中,X和Y分别表示第j个企业的融资系统输入和输出可能集,θ为被评价该企业的融资效率值。当θ>1时,表示企业具有最优的融资产出,说明企业资金充裕,不存在融资约束;当θ=1时,表示企业融资产出刚好达到最优产出;当θ<1时,表明企业融资投入转化未能达到最优效率,企业存在融资约束。S-,S+分别表示投入的“亏量”和产出的“亏量”[15]。

(2)企业债务融资系统协调度测算方法

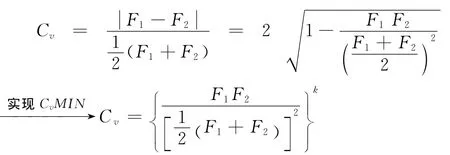

协调度是用来描述企业融资系统各子系统之间协调性是否良好的定量指标,体现了各子系统协调状况的好坏,系统由无序走向有序的趋势。企业融资系统中子系统Ⅰ(F1)和子系统Ⅱ(F2)的协调度可以用其相对离差表示,其定义如下:

其中,K为辨别系数,且K≥2,显然0≤Cv≤1。

协调度仅反映了企业债务融资系统中两子系统发展的协调程度,但不能反映出系统融资效率水平的高低。因此,本文将借助协调发展度模型,对系统的效率水平与系统协调度进行综合评价,来判断企业融资约束的程度,用LCv表示,并将其定义如下:

其中,α、β为待定系数,且α+β=1

协调度是评价子系统Ⅰ和子系统Ⅱ协调性的综合指标,揭示了系统当时的协调程度及发展水平,所以协调度可以用来衡量企业资金链的连贯程度。

三、实证分析

1.数据收集及来源

本文选择2011年我国房地产行业上市公司为研究对象,剔除了ST、数据缺失及异常的公司后,共有95家上市公司作为样本总体。假定上年末的企业规模、现金净流量、息税前利润影响着本年的融资规模,本年的财务费用是本年融资的直接投入。本年的负债、资产负债率、成本费用直接影响着企业的当年利润,年初的权益影响着企业当年的利润,资产周转率选取当年平均资产周转率。所有数据来自国泰君安数据库。

2.结果分析

根据所列多阶段的超效率DEA模型,运用EMS1.3测算了我国房地产行业各公司的子系统Ⅰ、子系统Ⅱ的效率水平。然后结合协调度模型,计算企业债务融资系统的协调度。由于原始数据产出指标中有负数和0,故根据超效率DEA模型位移不变性,消除负数和0的不利影响。消除方法为,在第一阶段模型的产出指标中,负债融资加上1,权益融资加上4;在第二阶段产出指标中,息税前利润加上2,净现金流量加上17。限于篇幅,本部分主要列举了子系统Ⅰ、子系统Ⅱ和企业债务融资系统的效率水平和该系统协调度,如表1所示。

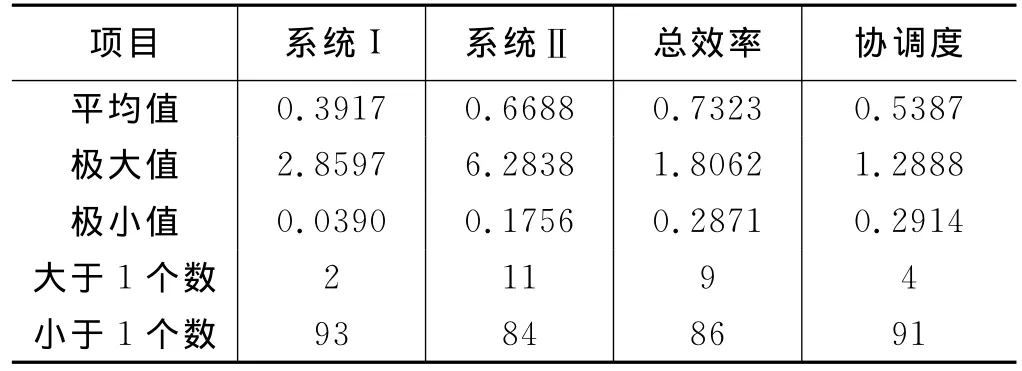

表1 融资效率及协调度统计

由于表1只列示了首尾30家房地产企业公司的融资约束状况,所以很有必要对实证分析结果进一步描述性统计和分析,其结果如表2所示。

表2 融资效率及协调度描述性统计(N=95)

通过前文的DEA模型计算,可以比较各决策单元之间的相对有效性。在所有的输入可能集中,当保持产出不变,投入的各变量能按照某种比例减少则说明决策单元此时的运作不是有效的,其效率值小于1,反之则是有效的;当保持投入不变,产出量能按照某种比例增加,那么此时的决策单元运作也必是无效的,效率值也会小于1,反之则是有效的;当决策单元运作有效时其DEA效率为1。因此,通过数据的分析可以得出以下结论:

(1)企业融资存在融资约束在于企业融资效率低、资金应用效率不高和资金链不连贯。

由表1和表2可知,总效率的最大值为1.8062,平均值为0.7323,仅有9家企业的效率值大于1,意味着绝大多数房地产企业融资效率低下,存在着融资约束状况。进一步分析发现,系统I的效率总体偏低,最大值为2.8597,平均值为0.3917,仅有2家公司的效率值大于1;系统Ⅱ的效率要明显好于系统I,但也不容乐观,最大值为6.2838,平均值为0.6688,有11家企业的资金应用效率高于1,这说明房地产企业存在融资约束主要是融资效率低下造成的。资金应用效率低下进一步加深了企业的融资约束状况。两系统的协调度很低,平均值为0.5387,最大值是1.2888,仅有4家企业的协调度大于1,说明房地产企业资金链不连贯,这也是房地产企业存在融资约束的原因。

(2)房地产企业权益融资约束比债务融资约束更严重

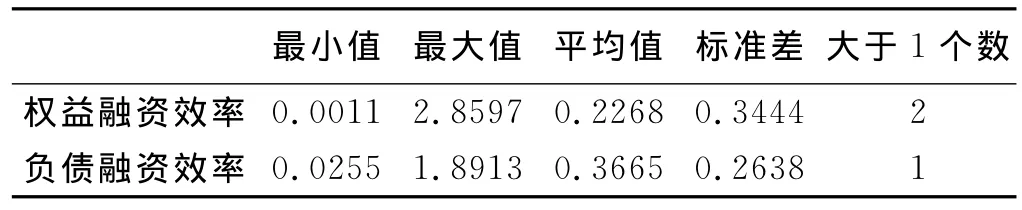

为了进一步分析我国房地产上市公司存在融资约束的具体因素,本文分别对房地产企业的债务融资效率和权益融资效率进行了分析,投入指标为系统I的投入指标,产出指标为系统I的产出指标。由于DMU太多,本文在此只对分析结果进行了如表3所示的描述性统计。从表3中可以看出,权益融资效率的平均值为0.2268,负债融资效率的平均值为0.3665。由此可知,相比较于负债融资约束,我国房地产业上市公司存在更加严重的权益融资效率。

表3 负债融资效率及权益融资效率描述性统计(N=95)

3.我国房地产上市公司融资约束原因分析

由于房地产行业对经济经济环境的变化特别敏感,所以导致我国房地产行业存在严重融资约束的原因包括宏观和微观两个方面,具体说来有以下几点:

(1)房地产调控政策加剧房地产融资约束程度

自2011年以来,为了房地产市场平稳发展,国务院、银监会等相继出台多项政策控制过热的房地产投资,主要采取三类政策:一是货币政策,提高银行存款准备金率和贷款利率,如中国人民银行决定,从2011年1月20日起,上调存款类金融机构人民币存款准备金率0.5个百分点;二是限购政策,如国务院常务会议再度推出8条房地产市场调控措施,要求强化差别化住房信贷政策,对贷款购买第二套住房的家庭,首付款比例不低于60%,贷款利率不低于基准利率的1.1倍;三是税收政策,如财政部2011年1月27日公布了《关于调整个人住房转让营业税政策的通知》,规定个人将购买不足5年的住房对外销售的,将全部征收营业税。

(2)资本结构不合理,融资渠道单一

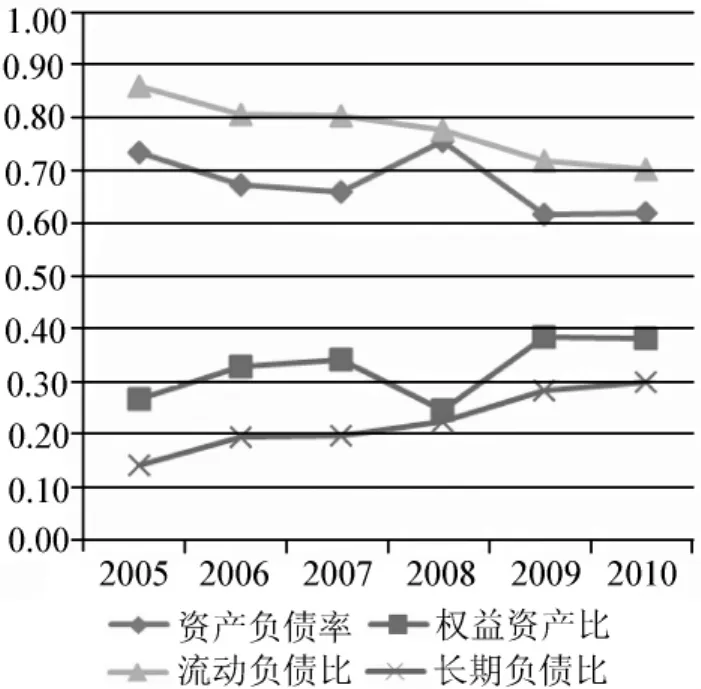

分析近几年我国房地产上市公司相关财务数据发现:我国房地产上市公司负债融资偏高,2005~2010年都维持在0.62以上水平;流动负债占负债总额比例更是偏高,2005~2010年都维持在0.70以上水平,如图3所示。可见,我国房地产上市公司现行融资渠道较为单一,主要以短期银行信贷为主,很容易受到国家宏观调控政策影响,缺乏灵活性。

图3 房地产行业上市公司资本结构

(3)房地产行业资金投入大,资金回收周期长

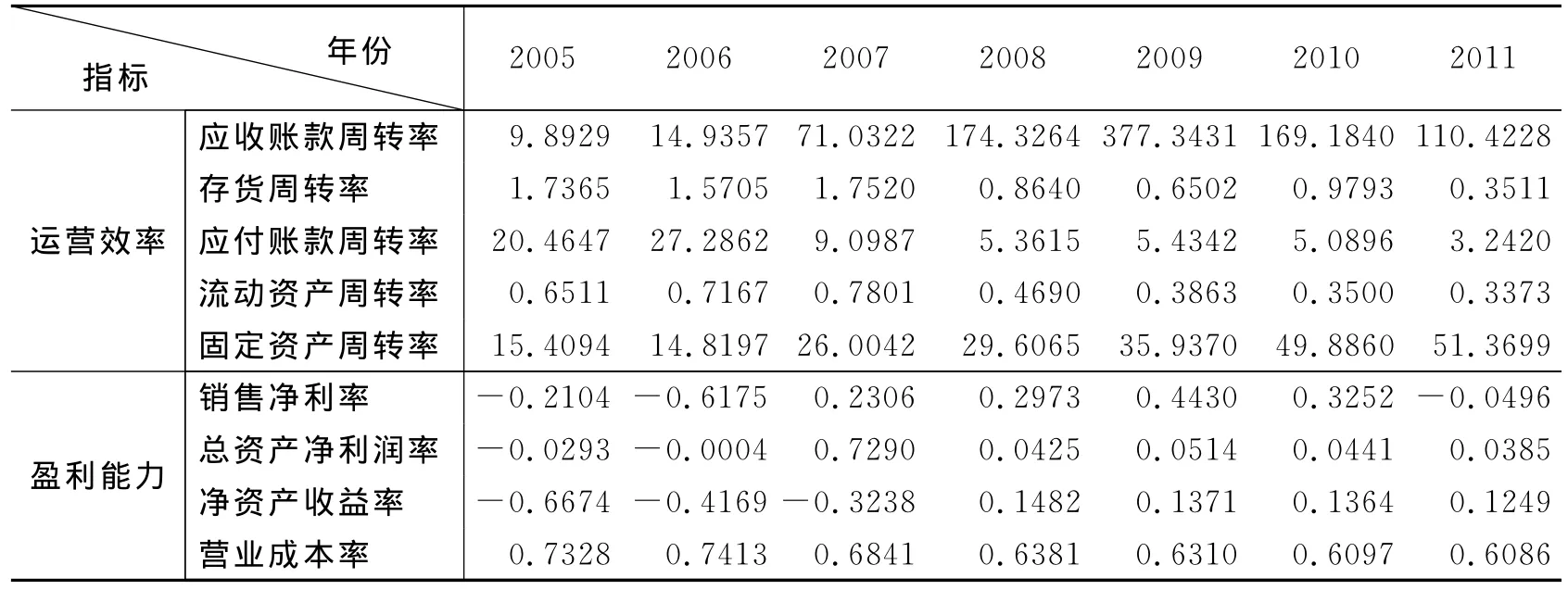

房地产行业属于资金密集型行业,需要大量的资金投入作为保障才能维持其正常运营。近年来,伴随着我国城市化进程的快速发展,我国房地产行业陷入盲目的扩张当中,结果导致资金链超负荷运转。表4为我国房地产上市公司2005~2011年的运营效率及盈利能力。

表4 我国房地产上市公司运营效率及盈利能力

从表4可以看出,房地产企业的存货周转率特别低,甚至要远远低于它们的固定资产周转率,这说明房地产行业通过销售回收资金的周期特别长,需要在前期投入大量的资金保持资金链的连贯。从运营效率指标和盈利能力指标来看,各项运营效率指标均从2005年和2006年的低点步入2008年或2009年的高潮,并从2010年开始迅速回落,这意味着前期靠大量资金投入、高应收账款周转率、低应付账款周转率和高盈利能力维持的资金链面临着巨大压力,从而导致我国房地产企业面临巨大的融资约束。

四、结论与建议

我国房地产上市公司存在严重的融资约束。外部原因在于房地产业最近几年发展过热,国家相关部门为让房地产企业保持健康平稳发展而出台了一系列房地产调控政策;内部原因在于房地产企业存在不连贯的资金链,资金筹集效率和资金应用效率低所致。根据导致房地产企业融资约束内外部原因,本文提出以下几点建议:

第一,我国房地产公司应改善经营管理,增强资金应用能力,提高经营业绩。从前文分析中可以看到,我国房地产公司筹资效率低下,资金增值能力较弱,企业资金链不连贯,导致企业存在着较为严重的融资约束。所以,提高企业经营管理效率,增强企业的资金应用能力能够让房地产企业摆脱融资约束状况。

第二,确定合理的发展目标,选择最优的资本结构。在2008年和2009年,很多企业盲目进行房地产投资,导致资金链超负荷运转,使企业面临严重的融资约束。对此,企业应结合自身抗风险能力,确定合理的发展目标。同时,应该拓宽融资渠道,改变以银行信贷,特别是以短期银行信贷为主的融资方式,以改善企业的资本结构。在考虑融资方式时,根据具体投资项目的资金需要和风险水平,确定合适融资方案,在此基础上考虑不同融资方案带来的融资风险和融资成本,选择最佳的融资方式。

第三,加强成本管理,防止资金链断裂。房地产企业成本管理的水平直接关系到企业经济效益水平[16]。当前房地产企业盲目投资,不注重日常现金流管理给企业的资金融通带来巨大压力。通过完善的成本管理制度能够避免企业出现资源浪费现象,防止房地产企业资金链断裂,从而提高房地产企业的核心竞争力。

[1]STIGLITZ J E,WEISS A.Credit rationing in markets with imperfect information[J].American Economic Review,1981,71(3):393-410.

[2]FAZZARI S M,HUBBARD R G,PETERSEN B C,et al.Financing constraints and corporate investment[J].Brookings Papers on Economic activity,1988,(1):141-206.

[3]KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints[J].Quarterly Journal of Economics,1997,112(1):169-215.

[4]ALMEIDA H,CAMPELLO M,WEISBACH M.The cash flow sensitivity of cash[J].Journal of Finance,2004,59(4):1777-1804.

[5]LIN Y C.The cash flow sensitivity of cash:evidence from taiwan[J].Applied Financial Economics,2007,17(12):1013-1024.

[6]全林,姜秀珍,陈俊芳.不同公司规模下现金流量对投资决策影响的实证研究[J].上海交通大学学报,2004,38(3):355-358.

[7]魏锋,刘星.融资约束、不确定性对公司投资行为的影响[J].经济科学,2004,(2):35-43.

[8]章晓霞,吴冲锋.融资约束影响我国上市公司的现金持有政策吗——来自现金-现金流敏感度的分析[J].管理评论,2006,18(10):59-62.

[9]刘永乐,孙仲明.房地产上市公司经营效率的DEA评价[J].统计与信息论坛,2006,21(1):74-78.

[10]孙鸽.基于DEA的我国房地产业运作效率研究[J].经济研究导刊,2007,(9):174-176.

[11]曾江洪,陈迪宇.基于DEA的中小企业债务融资效率研究[J].经济理论与经济管理,2008,(1):50-53.

[12]施磊,郝凤霞.2008年房地产上市公司的经营效率分析[J].经济论坛,2009,(21):34-36.

[13]孟川瑾,刑斐,陈禹.基于DEA分析的房地产企业效率评价[J].管理评论,2008,20(7):57-62.

[14]任晓萍.基于三阶段DEA的我国各省房地产业效率实证研究[J].经济研究导刊,2011,(8):44-47.

[15]石风光,周明.中国地区技术效率的测算及随机收敛性检验[J].研究与发展管理,2011,23(1):23-30.

[16]罗孝玲,洪波,马世昌.基于VAR模型的房地产价格影响因素研究[J].中南大学学报(社会科学版),2012,18(4):1-7.

猜你喜欢

舰船科学技术(2022年21期)2022-12-12

铁道通信信号(2020年3期)2020-09-21

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

数学年刊A辑(中文版)(2020年1期)2020-05-19

铁道通信信号(2018年8期)2018-11-10

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

公民与法治(2016年8期)2016-05-17

人生十六七(2015年6期)2015-02-28