那些价值连城的“易碎品”

2013-05-30 10:48任蕙兰陈宇曦

新民周刊 2013年31期

任蕙兰 陈宇曦

7月25日晚上8点半,北京,一辆货车在路上燃起了熊熊大火。

车上载的是艺术品,原定第二天预展,并在28日的《当代艺术:中国进行时!》拍卖专场上开拍。

此次拍卖专场策划人沈其斌表示,这些艺术品价值上亿,而且均未投保。于是,火灾的损失将由拍卖公司与物流公司共同赔偿。

这把火提醒我们:在一个艺术品交易价值排在全世界第一的市场,是时候为艺术品上保险了。

馆藏品零保险

几乎每隔一段时间,人们就会被艺术品遭难的新闻刺痛神经。去年一件宋代哥窑瓷器被故宫工作人员摔碎;此前不久故宫博物院曝出7件展品被盗的事件,这7件展品只象征性地投保了31万元,保额与其真正的价值相去甚远。

几年前媒体就以“呼之欲出”来形容艺术品保险,但至今呼声仍然大于实际效果。

艺术品保险开闸是在2011年1月,保监会与文化部联合下发《关于保险业支持文化产业发展有关工作的通知》,确定艺术品综合保险由人保财险、太保财险和出口信用保险3家保险公司进行试点。

而首单艺术品保险签下,已是在试点半年之后。人保财险承保了一家金融公司的1.2亿元艺术品,保险范围包括馆藏、展览、运输等各个环节,涵盖艺术品因盗窃、火灾、自然灾害等各种风险导致的损失风险。疲软的市场反应给第一个“吃蟹者”浇了一瓢水。

但一个在Artprice统计中艺术品交易价值排首位的市场,中国真的没有保险需求?

国外竞争者并不这么认为。全世界最大的艺术品保险公司安盛2012年2月进入中国市场,安盛是一家专做艺术品保险的公司,最大承保能力2.5亿欧元。安盛递交的四种保单获得了保监会批准,包括私人及企业收藏保险、艺术品展览和运输保险、博物馆和展览保险、商业性艺术品保险(针对画廊和拍卖行)。

安盛艺术品保险亚洲区总经理孙贵珍介绍,目前在国内市场做得最好的业务是展览保险。“国内博物馆向国外艺术机构借展时,出借方一定会要求保险,国内的艺术品被借出国展览时,根据文化部的要求也要投保,有保险才出得去。国内机构一般要求对方机构买,也有在国内买的。”

不过艺术机构为国际展览投保的行为,更多只是因为流程上的必需,并非风险意识下的决定。“国内博物馆之间互相借展基本不会投保,也几乎没有大型博物馆为馆藏品投保。”

“这和国外的情况不同,欧美国家艺术品保险很普遍,95%的艺术机构,包括美术馆、博物馆、拍卖行、画廊都有保险,剩下5%是一些家庭规模的私人博物馆。收藏家中75%都会为自己的艺术品投保。在国外,人们在客厅挂一幅画做装饰也会投保。”孙贵珍说。

国内艺术品保险最大的难题卡在了钱上。保险公司决定一个项目的保险费率取决于很多因素,比如某个展览的保险费率要看运输方式、仓储环境和展览时间安排,保费从0.1%到1%不等。博物馆在举办大型展览时可以跟政府申请预算,其中涵盖保费这一块。但公立博物馆每年的拨付经费有限,预算中所列的保险费与动辄千万元的珍品相比杯水车薪,很多博物馆无力承担馆藏品的保费。

在国外,艺术品风险控制链条上,风险管理机构、保险公司、第三方估价机构三者无缝衔接,但国内只有保险公司唱独角戏。

国内缺乏完善的鉴定和定价体系,服务商业的评估评鉴、鉴定鉴价、艺术品修复等几个环节都存在空缺,造成保额难以确定。 以浙江博物馆送往台湾展览的《富春山居图》为例,台湾方面对该画做出1.5亿元估计,并以此估价投保,但这幅画的价值远远超出1.5亿元。

“我们很少在国内找保险公司,因为国内很少有专业的第三方评估机构来对艺术品进行来源鉴定、估价、定损。”“易拍全球”副总经理李蓓表示。

安盛则是依靠内部专业人员来对艺术品估价。“如果与博物馆合作,我们会接受对方提供的艺术品价值,因为博物馆有专业体系来鉴定艺术品价格。如果是私人藏家,我们会根据他提供的购买单据确定艺术品价格,也有内部同事自己做评估。”这只能保证艺术品的保险价值在市场价值的合理范围内。

顶级的艺术品修复人才也是保险市场的稀缺品。保险公司承保的艺术品遭到损害,如果是可以修复的程度,险企会跟客户沟通,请修复师来修复,再由专业人士评估是否修复完美,如果仍有缺憾,就按照一定比例的折旧赔偿。如果艺术品遗失或遭遇火灾,就按照协定的保险金额100%赔偿。

但孙贵珍认为,市场上更缺的是行业人才。“国内有很多美术馆博物馆,我们可以聘请在美术馆博物馆工作过的修复人员和鉴定人员。鉴定价格方面可以找拍卖行、画廊和研究机构咨询,画廊经营某个艺术家的作品肯定知道他的市场价值。但是精通艺术品和保险两者的行业人才很少。我们只能找一些有艺术背景的人,比如学过艺术史的,给他们做保险培训。”

六成损失在路上

发生在7月25日的艺术品火灾让很多外行人诧异,原来就算没偷没抢没犯罪,艺术品也不怎么安全。

在很多人的想象中,艺术品面临最大的风险是超级大盗,他们能以舞蹈般的身手躲过博物馆的红外线,用以假乱真的全息影像掉包真品,至于侵入安保系统、制服三两个保安都是家常便饭。在盗宝题材的电影中,无论是俄国沙皇的彩蛋、美国独立宣言原件,还是《富春山居图》,对高智商高科技盗贼而言都只是探囊取物。

但斯皮尔伯格电影里的夺宝奇兵,现实中没那么多。孙贵珍告诉《新民周刊》,艺术品盗窃在亚洲并不像在欧洲那样严重,因为艺术品转手时要提供购买凭证、来源认证等很多材料,如果是没有“身份认证”的贼赃,会被当做赝品,所以盗贼更愿意偷比较容易转手的东西,比如珠宝。

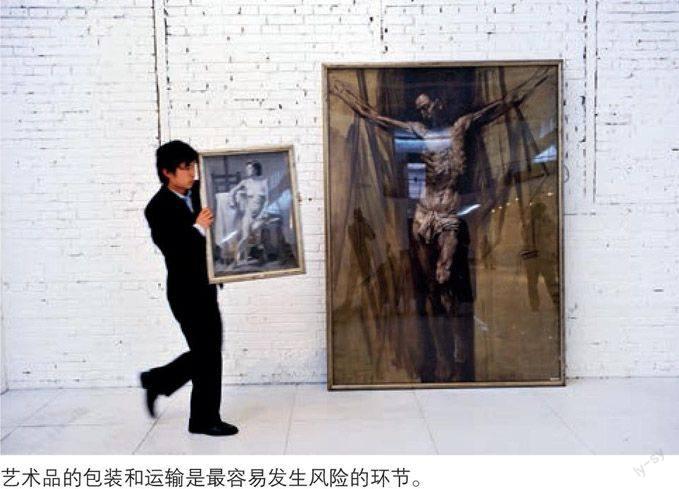

排在艺术品保险公司头疼榜第一位的不是盗贼,而是运输。从安盛在中国市场的核保经验来看,艺术品60%的风险发生在运输途中。

孙贵珍解释说,艺术品在博物馆或收藏家手上时相对安全,因为这些人是专业的,他们知道该怎么保护艺术品,但运输艺术品的货柜公司就未必了解它的价值,知道怎么处理。“我们去年在国内开了三次关于艺术品运输方面的研讨会,即使听报告的这些客户不买保险,也说服他们选专业的运输公司。”

运输风险的另一个原因是,国内一些策展人在这方面经验不足。比如为了节省成本选择海运来运送油画,而海运会对艺术品产生很大的损害,油画在一个多月的时间里在海上漂泊,潮湿的环境会影响其本身的质地。这种影响一时看不出,但时间长了作品就会变黄。

从“易拍全球”的经验来看,运输也是最大风险。“易拍全球”是一个艺术品线上拍卖平台,例如用户可以坐在上海的家里看到英国曼彻斯特的一场拍卖会直播,并和现场参与者一起竞拍中意的油画或水晶灯;也可以通过“海外代拍”服务设定竞拍价,把拍卖过程交给平台打理。而跨国艺术品拍卖最大的难题就是运输,“易拍全球”副总经理李蓓说,艺术品的包装和运输是最容易发生风险的环节。

“我们每一单交易都会投保,一般海外的拍卖行会指定一家保险公司,把拍卖价格认定为保险价值,保费在千分之三左右,由客户承担。”

为了避免艺术品在运输途中被掉包,每一件作品都会打上“气泡认证”,这是法国Arttrust公司的一项防伪专利,在油画的背面贴上一块薄膜,在上面喷出一组微小气泡,每一组气泡的排列组合都不同,因此具有唯一性。这种气泡认证还带有全球追踪系统,买家只要拍下认证上的二维码上传到网上,就可以查到卖家事先输入的艺术品身份信息,这项技术令跨地域的艺术品交易更安全。

国外艺术品在跨境展览时有一套规范的流程,保险公司会先了解借展方所在城市,派当地的分公司了解借展方情况,索要“安全设施报告”(facility report),每个美术馆或博物馆都有一份该报告,注明机构的保全系统、温控系统等信息。

保险公司决定是否承保的另一项依据是,投保人委托的运输公司是否专业,有时也会推荐有经验的运输公司给客户。国外艺术机构对单次运输的最高金额有严格的限制,一般一架飞机或一辆卡车运载的艺术品总价值不超过1亿,如果运输的总价值高,就分几个批次。

保险公司的作用是在事后处理损失,但对于具有特殊历史文化价值、没有可复制性的艺术品,更重要的是事前预防损失,把风险控制在未发生之前,因此艺术机构会聘请专业的风险管理公司评估风险。“比如博物馆门窗坏了,小偷容易进来,风险管理公司会向保全提出马上修好,保险公司是在发生盗窃案以后介入。”

全球风险合作伙伴会给美术馆博物馆、艺术品仓储物业做评估,提供一些风控建议,出具的Grasp报告被认为是全世界专业度非常高的。在艺术品的仓储环节,水灾和火灾是最大的风险来源,风险管理公司给出的建议往往是花不多的钱装一些仪器,比如在仓库里装防水预警,水管爆裂水漫到地上时,仪器会警告保安室。

私家艺术品难上险

相比博物馆美术馆等艺术机构,个人收藏这个巨大的市场却在艺术品保险中噤声。试点艺术品保险的三家公司主要承接大型展览、拍卖活动的艺术品保险项目,对个人保险业务望而却步。

这和国外的情况恰恰相反。安盛全球年度总保费收入在1.5亿欧元,孙贵珍介绍,在国外和香港市场,60%的保费来源于私人藏家,25%-30%来自商业性画廊和拍卖行,剩下10%-15%才是博物馆美术馆。但在国内80%的保费来自博物馆美术馆举办的展览保险,私人藏家所占比例寥寥。

“私人市场需求很大,但很少人敢做。艺术品是流动性的,而且单件价值很高,很多保险公司不太了解如何控制风险,如何核保。不像你保一栋物业,你看到它在那里,知道风险在哪里。”

私人藏家的道德风险也是让国内保险公司却步的原因。一方面由于私人藏品的真伪更加难以判断和确认,保额的确定更为困难;另一方面保险公司对私人藏品所在环境的安全情况无法全面了解,很容易出现投保人故意损坏而骗保的纠纷产生。

在国外,专业的保险公司会派专家到藏家的住所详细考察,并在防盗、防水、防光等方面提出建议。了解藏家本身很重要,包括他的财力来源、教育背景,以及收藏过程,正常的藏家会从几十万元级藏品入门,直到百万千万元级,收藏有体系可循,从中可以看出藏家对艺术品是否专业,是否尽心。

“私人藏家的保险费率要比博物馆美术馆等艺术机构高,还要看艺术品在家里、办公室还是外面仓库,是不是易碎品。一般最低保费3万美元,保额是100万美元。”

当然,艺术品保险不是一件一劳永逸的事。由于艺术品价格不断上涨,藏家可能需要间隔三至五年要求保险公司对自己的艺术品价值进行重估。如果按照十年前价格投保的艺术品遭到损害,赔偿的金额充其量只是一个心理安慰。

实际上,不少私人藏家会依靠其他途径来保障藏品的安全,比如将藏品寄放于艺术机构。华宇拍卖负责人表示,公司会为藏家提供保存藏品的服务,因为机构的安保、温控等各种条件一般比藏家的住所或办公室更专业。

“香港市场一开始也是这样,美术馆博物馆为展览买保险的比较多,还有就是画廊,因为艺术机构里面画廊的资金量比较小,如果一件艺术品出问题可能就要赔到关门,所以画廊投保也比较多,但私人收藏很少投保。后来随着藏家的保险意识增强,情况才慢慢改变。”

孙贵珍说,投保当代艺术品的藏家比较多一些,因为收藏当代艺术的人相对年轻一些,大多有国外教育背景,对艺术品保险更容易接受。

猜你喜欢

艺术学研究(2022年5期)2022-10-29

艺术学研究(2022年5期)2022-10-29

中国书画(2021年12期)2021-09-03

中国书画(2020年8期)2020-12-01

公民与法治(2020年10期)2020-07-25

好日子(2019年4期)2019-05-11

瞭望东方周刊(2018年8期)2018-03-08

文理导航·科普童话(2017年6期)2018-02-10

中国书画(2016年4期)2016-09-19

中国书画(2016年3期)2016-04-19