对企业会计政策变更的探讨

2013-05-22 02:05孙梅玉

教育改革与实践 2013年4期

孙梅玉

会计政策的变更始终是一个动态的发展过程,企业应该根据经济环境的变化,作出适时和有效的调整。本文作者就会计政策变更的种类和会计政策变更对经济的影响作以浅显探讨。

一、会计政策变更的种类

企业会计政策变更的种类,按其产生的原因可分为三种主要形式:即强制性变更、市场性变更和自发性变更。所谓强制性变更就是由于上一层会计制度的制定者强制性要求企业作出相应的会计政策变更,如法律、法规和政府管理机构的行政指令等,要求企业作出必要的变更,不论企业的经管当局是否愿意都必须执行;所谓市场性变更就是指企业为了考虑其在资本市场上的影响和企业未来的资本运作能力等,所作出的会计政策变更,由于其手段受负债契约、报酬契约和政治成本的制约 ,故具有一种半强制性变更的特点;所谓自发性变更,是完全由于企业的经管当局根据其经营目标和环境变化的要求,为了更真实地反映企业的财务状况、经营成果和现金流量等信息,而作出适应性的会计政策变更,从性质上讲,这种会计政策变更的目的是能提供有关企业更相关的会计信息。

在我国最新颁布的会计政策变更的会计准则中也基本体现了这种思路,凡是法律或会计准则等行政法规、规章要求的,属于强制性变更;而凡能更可靠、更相关地提供有关企业财务状况、经营成果和现金流量会计信息的,属于自发性变更。企业会计政策的变更必须是强制性变更和自发性变更两者的有机结合。而那些可能导致人为歪曲会计信息的随意操纵,是绝不可能被认定为会计政策变更的。

二、会计政策变更对经济的影响

企业一旦发生会计政策变更,无论其是强制性还是自发性变更,都应对这种变更的经济影响作充分的披露。披露的事项主要有会计政策变更的理由和内容;变更处理造成的累积影响额,如果影响额不能确定,应充分说明其原因。然而对于会计政策变更而产生的“会计变更累积影响额”应作如何处理,成为会计变更所需要解决的基本问题。由于对会计变更所持的立场和观点不同,所以,目前如何处理累积影响数就产生了三种不同的方法:即追溯调整法、本期调整法和未来适用法。

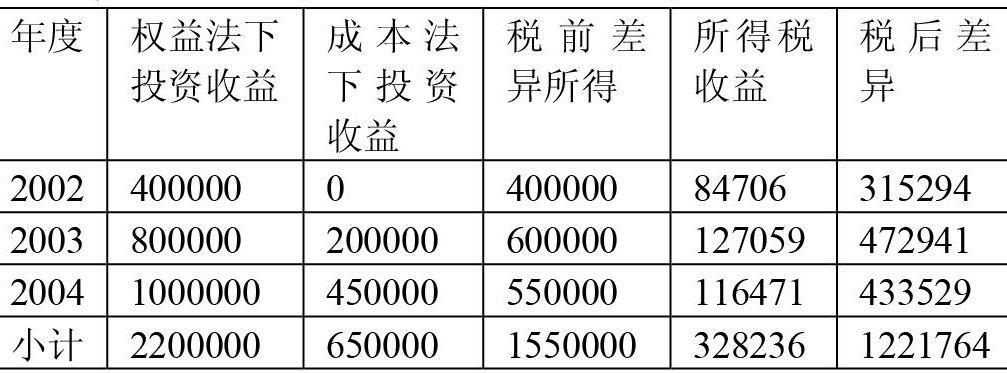

1.追溯调整法.这一方法是假定变更持的会计政策已应用于全部相关的会计期间,因而要重新调整前期的会计报表。按此种方法,企业将累积影响额调整期初未分配利润,单独列在本期的损益表中。这样,以前年度的会计报表都应按变更后的会计政策予以追溯调整。按严格要求,应重编年度会计报表。例如:A公司2002年1月1日对B公司(上市公司)投资,其投资占B公司表决权资本的20%,对 B企业无重大影响,故采用成本法核算。由于B公司股权结构的变化,从2005年起A公司B公司具有重大影响,A公司从当年开始将对B公司的投资由成本法改为权益法。按成本法核算该项长期股权投资,初始投资成本为6000000元。假设B公司2002年、2003年和2004年实现净利润为2000000元、4000000元和5000000远。A公司2003年和2004年分回现金股利分别为200000远和450000远。A公司所得税率分别为33%,B公司由于享受税收优惠,其税率为15%。A公司按净利润的10%提取法定盈余公积,按净利润的5%提取法定公益金。A公司应计算的会计政策累积影响数如表12—1所示(为简化计算,本例中的计算结果均四舍五入)。

账务处理并对报表相关项目进行调整:

调整会计政策变更累积影响数:

借:长期股权投资—股票投资(损益调整)1550000

贷:应交税金—应交所得税 328236

利润分配—未利润分配 1221764

调整利润分配:

借:利润分配—未利润分配 183265

贷:盈余公积—法定盈余公积 122177

—法定公益金 61088

调整报表相关项目:

长期股权投资 1550000

应交税金 328236

盈余公积 183265

未利润分配 1038499

投资收益 550000

利润总额 550000

所得税 116471

净利润 433529

年初未利润分配 670000

可供分配利润 1103529

提取法定盈余公积 43353

提取法定公益金 21677

可供股东分配的利润 1038499

未利润分配 1038499

2.本期调整法.这一方法是指在本期会计报告中只要反映与会计政策变更相关的,并导致变动的任何项目的调整额。按此种方法,企业只需在“累积影响数”相关账户中反映被抵销的借项或贷项,作为本期损益项目而单列,不调整前期损益表,也无需重编前期的会计报告。

3.未来适用法.这一方法不计算会计变更产生的累积影响数,前期的会计报告也不需要重编,该变更通过简单地采用变更后的会计政策去处理本期及以后期间发生的经济业务。

猜你喜欢

中国典型病例大全(2022年13期)2022-05-10

中国食品(2020年3期)2020-04-01

商讯·公司金融(2019年10期)2019-09-10

品牌与标准化(2019年4期)2019-02-02

黑河教育(2016年12期)2017-01-12

中国实用医药(2016年23期)2016-12-26

商场现代化(2016年14期)2016-06-16

考试周刊(2016年25期)2016-05-26

股市动态分析(2015年31期)2015-09-10

中小企业管理与科技·上旬刊(2009年10期)2009-01-20