中国碳税政策可行性与方式选择的博弈研究

2013-05-21 04:41于维生张志远

中国人口·资源与环境 2013年6期

于维生 张志远

(吉林大学数量经济研究中心,吉林 长春 130012)

低碳经济对能源技术创新、减排技术革新以及产业结构调整等一系列关系到人类生存发展的重大问题提出了更高要求。在发展低碳经济的国际背景下,可以预见在“十二五”期间我国的经济发展方式、产业结构、科技创新以及人们生活和消费观念等领域必将发生深刻变革。政府政策的支持和引导、企业技术创新等被认为是发展低碳经济的几个重要环节[1]。

1 文献综述

低碳经济是新的经济发展模式,国内外学者对如何能够更科学、更有效地促进传统经济发展模式向低碳经济发展模式转变做了很多研究。由于低碳经济具有外部性,所以政府政策在发展低碳经济中的作用是不可替代的[2]。政府政策主要有税收、补贴和一些相关法律法规的制定等[3-4]。英国经济学家庇古提出:国家可以利用征税的措施来解决环境污染的外部性问题,这就是著名的“庇古税”。学术界普遍认为对企业征收碳税是发展低碳经济的有效政策。许多发达国家和地区很早尝试或者开始实施了征收碳税政策,所以国外学者关于碳税政策的研究较早,研究角度和运用的方法也非常多样。Barker[5]在研究碳税对英国经济发展的影响时使用能源—经济—环境模型,指出政府对企业征收碳税的政策完全可以使英国的碳排放量保持在12%以下的水平,而且碳税政策不会对英国宏观经济产生明显的影响,预测GDP增长速度仍然会保持在高于基准0.2%的水平。Frank[6]运用气象学理论构建碳税模型,克服了原有模型中碳税衰减的弱点,得出随时间推进而保持递增的碳税路径。Kemfert和Welsch[7]使用动态CEG模型分析德国能源与资本、能源与劳动之间具有不同替代弹性和不同税收返还方式下,政府碳税政策引发的经济效应问题,研究结论表明如果征收的碳税用于降低劳动力成本,那么转移的越少对就业和GDP的影响越不显著。如果征收的碳税转移到私人部门,碳税对GDP的几乎没有影响。Wendner[8]利用一般均衡模型分析奥地利征收碳税对本国经济的影响时,分别讨论了把征收的碳税转入家庭、补贴工资成本以及为养老金系统融资这三种分配方式。模型结果显示节能减排与养老金融资之间不存在冲突,而且碳税转入养老金系统对促进经济增长、增加就业、刺激私人投资和消费方面的作用更为明显。Nikolaos和Andriana[9],Erin和Ekundayo[10]构建碳税效用模型分析碳税政策在降低碳排放中的作用。通过分析企业对征收碳税的反应发现企业研发低碳技术的积极性不会因为被征收碳税的提高而增加。Annegrete[11]分析碳税的征收和返还方式时得出结论,按照家庭收入水平或者家庭人数征收碳税都会对低收入者有利。

国内学术界对低碳经济问题的研究也较早,由于我国还没开始征收碳税,所以学者们的研究多集中于我国发展低碳经济的宏观政策选择以及企业研发低碳技术的影响因素等。袁富华[12]指出在低碳约束下,必须摆脱以往对高经济增长的依赖,努力提高经济增长的质量,政府可运用价格和税收手段,达到经济增长与环境保护的目的。王淑新等[13]在分析中国经济发展的低碳化演进特征和影响因素基础上,对于中国低碳经济的发展提出:强化低碳经济发展战略和低碳发展理念;加强低碳技术的研发和应用;注重先进节能技术的引进和推广。华锦阳[14]建立了动力源分析框架考察当前企业低碳活动动力的分布特征。博弈论方法是研究环境问题非常适合、重要的工具。也有学者运用博弈论方法对企业研发低碳技术的影响因素进行研究。赵淑英和程光辉[15]构建政府与企业之间完全信息静态博弈模型研究政府与企业之间的互动机制时,得出结论政府的政策方向是影响企业是否研发、应用低碳技术的关键所在,完善制度系统建设是我国低碳经济发展中的首要任务。而刘越[16]建立“大气公地悲剧”模型,运用博弈论中的Nash均衡和反应函数对低碳经济的成因进行分析,得出了不同结论,认为我国低碳经济发展的首要任务是加大对低碳文化的宣传力度,提高公众的低碳经济意识。姚昕和刘希颖[17]运用修正DICE模型对我国碳税问题进行了研究得出结论:征收碳税有利于减少碳排放;我国最优碳税是一个动态的渐进过程,开始征收较低碳税可能对经济也会有较大冲击,当经济逐渐增长,最优碳税也逐渐增大,并预测了未来我国最合理的征收碳税水平。在学者们的研究基础上,可以总结目前我国低碳经济整体现状是:低碳经济发展面临国外和国内双重挑战;环境治理取得了一定成果,但依然任重道远;我国企业低碳技术创新积极性不高;社会公众低碳环保意识不强;政府对低碳技术研发的支持力度不够。

通过文献的梳理我们发现两个问题:第一,学者们在研究我国低碳经济发展问题时,多数集中于宏观政策选择方面,而没有深入研究政策的可行性;第二,我国目前还没开始实施碳税政策,但从近几年的政策导向和其它国家的发展经验来看,征收碳税应该是未来我国发展低碳经济的必选之策。而鲜有关于碳税政策可行性和方式选择的理论研究。所以更为深入研究我国低碳经济发展过程中,碳税政策可行性和方式选择具有十分重大的理论意义和现实意义。出于理论研究和现实问题的需要,本文基于我国经济、社会和企业发展现状,构建政府和企业之间三阶段博弈模型,拟解决以下几个问题:首先,针对我国经济发展和社会公众对低碳经经济认知度的现状,如果实施碳税政策,哪种征税形式最合理,最优碳税水平是多少?其次,针对政府实施的碳税政策,企业的最优产品价格和最优产量有什么变化?最后,碳税政策对企业最优低碳技术水平、消费者收益和社会总福利水平都带来哪些影响?在模型求解的基础上,利用数值仿真对这几个方面问题做进一步详细分析,希望为政府政策的制定和企业发展规划的决策提供理论依据。

2 政府与企业的三阶段博弈模型

2.1 问题描述与变量假设

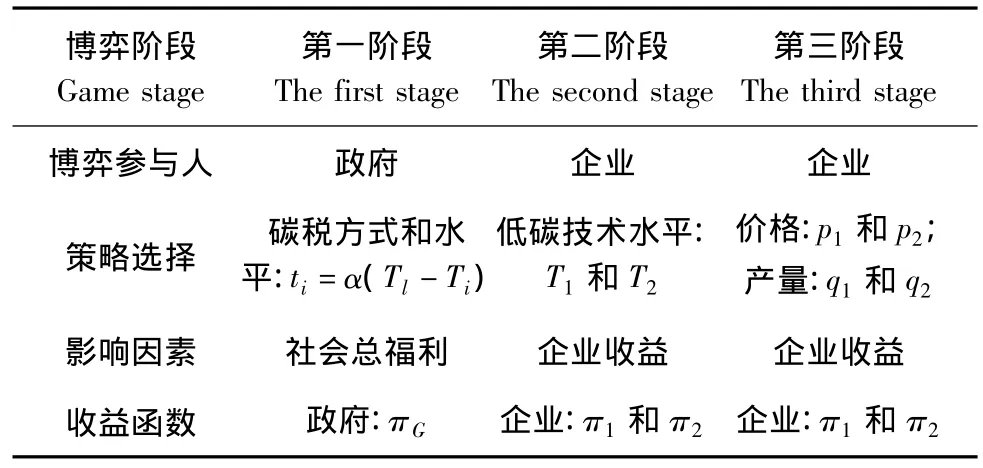

本文构建政府与两个具有竞争关系企业之间的博弈模型,整个博弈过程分为三个阶段:第一阶段,政府以社会总福利水平最大化为根本目标来确定对两家企业征收的碳税方式和水平;第二阶段,两家企业针对政府设置的碳税水平,以自身收益最大化为目标来确定各自最合理的低碳技术水平;第三阶段,充分考虑企业之间的竞争关系、低碳技术水平的差异性以及消费者对低碳产品的偏好程度等因素,两家企业依据收益最大化原则确定各自最优产品价格和最优产量。下面对博弈模型中涉及到的参与者和变量进行描述说明:

(1)政府。政府对企业征收碳税,如果企业想避免被征收碳税,则要求企业的低碳水平必须要高于政府规定的低碳技术水平Tl。假设政府对企业生产最终产品的征税系数为 ti,其中 i=1,2。ti= α(Tl- Ti),α 表示征税系数的调整因子,有以下关系式:当 Ti>Tl时,ti=0;当 Ti<Tl时,ti= α(Tl-Ti),且(i=1,2,0≤ti,α≤1)。在此处对碳税系数的假设中加入调整因子α,主要是为了分别后面考察对企业实施统一碳税政策和差异化碳税政策做准备。在后面的研究中将依据此重要模型假设来探讨这两种碳税方式的效果和可行性。如果实施统一碳税政策则有:t=t1=t2,如果实施差异化碳税政策则有:i=1.2,ti=α(Tl-Ti)。政府以社会总福利水平最大化为根本目标,其收益函数就是社会总福利,表示为πG。社会总福利=消费者效用+企业的收益+对企业征收的碳税。政府对企业每单位最终产品征收碳税的数额为:piti=piα(Tl-Ti),i=1,2。

(2)企业。在不失一般性前提下,假设市场中有两家具有竞争关系的企业,分别被定义为:企业1和企业2。两家企业生产并在市场上销售可完全替代的产品。企业的低碳技术水平(即企业节能减排的能力)用T表示,T的取值越高则说明企业在生产过程中碳排放量越少。两家企业对研发低碳技术有不同的选择,企业1并不注重低碳技术的研发,企业2有积极性采取措施提高企业低碳技术水平。企业2无论是从原材料的购买,还是整个产品的加工制作过程,都注意节能减排。企业1的低碳技术水平表示为T1,企业2的低碳技术水平表示为T2。企业如果选择研发低碳技术,则需要投入研发成本为Ri=Ri(T0,Ti),i=1,2,T0表示政府对企业规定的市场准入低碳技术水平,对企业低碳生产水平的要求也就是市场准入水平,如果低于这个水平是不准进入市场的,但是在这个水平上还会被征收碳税,只有在T1以上才不会被征收碳税,所以有Tl>T2> T1> T0成立。əR/əT0>0,əR/əTi<0 同时成立,即企业研发低碳技术的投入成本与政府规定的市场准入低碳技术水平成正比,与企业现在低碳技术水平成反比。企业虽然研发低碳技术付出成本,但是由于技术的提高节省了原材料和能源,降低了生产的边际成本。企业1和企业2提高技术水平而降低的边际成本分别表示为:θ(T1-T0)和θ(T2-T0),θ表示成本降低率。市场中对产品的总需求量定义为1,企业1和企业2的产量分别为q1,q2,并且有:q1+q2=1。企业1的边际生产成本表示c1,企业2的边际生产成本表示c2;企业1产品的市场定价为p1,企业2产品的市场定价为p2。企业1的收益为π1,企业2的收益为π2。

(3)消费者。在市场中购买产品的消费者环保意识有着巨大的差异。环保意识强的消费者,肯为低碳产品付出更高价格,而环保意识弱的消费者则不愿意支付低碳产品的高价。用δ表示消费者对所购买产品低碳水平的满意程度,用这种满意程度来区分不同消费者的类型。消费者满意度服从均匀分布,即 δ~[δl,δh]。δl表示消费者对于低碳度不同产品的消费没有区别,这类消费者更注重产品的价格属性,而不注重产品的环保属性,所以往往会购买企业1生产的价格较低产品。δh表示消费者十分偏好低碳度高的环保产品,这类消费者注重产品的环保属性,愿意为低碳环保产品支付更高的价格,所以往往会购买企业2生产的价格较高的、更为环保的产品(本文中参加博弈的参与人是政府和两家具有竞争关系的企业,消费者并不是博弈参与人,但是消费者的行为对参与人的行为有一定影响,而且消费者不同于模型中其他变量,所以在这里把消费者列举为参与者)。要使δ类型消费者购买低碳度更高的环保产品,则至少要求消费者对购买两种产品没有差异,即企业1的产品市场定价企业2的产品市场定价p1和p2必须满足:p1+k(δ-δl)+p1t1=p2+p2t2,存在一个临界的低碳偏好程度δ*。可以求解得出:

其中,k表示消费者低碳支付系数,表示消费者为了提高自己的低碳满意程度而愿意支付的费用。消费者在购买企业1的产品和购买企业2的产品时获得的效用分别记作:V1,V2。基于以上问题描述和模型假设,给出本文的三阶段博弈过程(见表1)。

2.2 博弈模型的构建与求解

下面给出本文的主要模型公式。两家企业的产量能够满足市场中对产品的总需求。市场中对企业1生产产品的需求量为q1,可以得到企业1市场需求函数:

表1 政府与企业的三阶段博弈过程Tab.1 Government and enterprise three-stage game process

市场中对企业2生产产品的需求量为q2,且q1=1-q2,可以得到企业2市场需求函数:

两家企业都是以各自利益最大化为目标,而不会过多考虑社会总福利水平,企业1在价格p1和产量q1下的收益为:

企业2在p2和产量q2下的收益为:

以购买产品获得的效用函数作为消费者的收益。消费者购买企业1生产的产品获得效用为:

消费者购买企业2生产的产品获得效用为:

政府以社会总福利水平最大化为目标,在制定碳税水平和市场准入低碳技术水平时,既考虑企业收益和税收,同时也考虑消费者效用,政府的收益用社会总福利来表示,具体收益函数为:

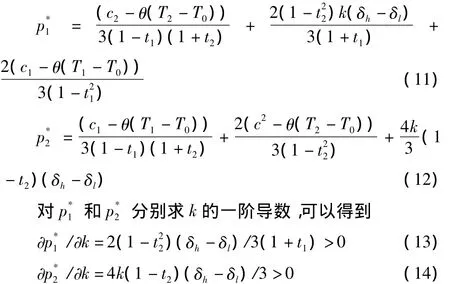

本文的博弈过程共分为三个阶段,利用逆序归纳法对模型进行求解。第三阶段,求解两家企业最优的产品定价。通过对模型公式(3)求p1的一阶导数可得到企业1的最优产品定价函数:

对模型(4)求p2的一阶导数可得到企业2的最优产品定价函数:

利用企业1和企业2的最优产品定价函数,即联立公式(9)和(10)求解两家企业的最优产品定价。可以得到企业1最优产品定价,企业2的最优产品定价分别为:

对公式(11)和(12)分别求T0得一阶导数,可以得到:

分别利用两家企业的市场需求函数求解各自的最优产量。将企业1最优产品定价代入到企业1的市场需求函数中,即将带入公式(1)可以得到企业1的最优产量

将企业2的最优产品定价代入到企业2的市场需求函数中,即将带入公式(2)可以得到企业2的最优产量:

再次利用条件ti=α(Tl-Ti),对分别求α的一阶导数,得到对分别求T0的一阶导数,对分别求k的一阶导数,利用条件t=t1=t2,对分别求t的一阶导数。

通过以上逆序归纳法对博弈模型的求解,在实现社会总福利水平最大化前提下,从理论上得到了两家企业的最优产品定价和最优产量,企业最优的低碳技术水平,政府最优碳税水平。在求解最优碳税水平的过程中,并把碳税水平对两家企业最优产量、最优价格、企业收益、消费者以及社会总福利水平的影响做了部分讨论。

3 数值仿真

通过第二部分博弈模型的构建和解析,在理论上求解出最优碳税水平和企业的最优产品定价和最优产量,为了验证理论结果的正确性和进一步考察碳税政策带来的影响,运用数值仿真方法,对模型中的所有变量进行赋值,通过得到的数值仿真结果来完整地解答拟解决的几个问题。使用Matlab 2012a软件作为数值仿真工具,数值仿真共分为两个部分:分析统一碳税形式对两家企业、消费者和社会福利水平的影响;分析产异化碳税形式对两家企业、消费者和社会福利水平的影响。

3.1 统一碳税形式的可行性分析

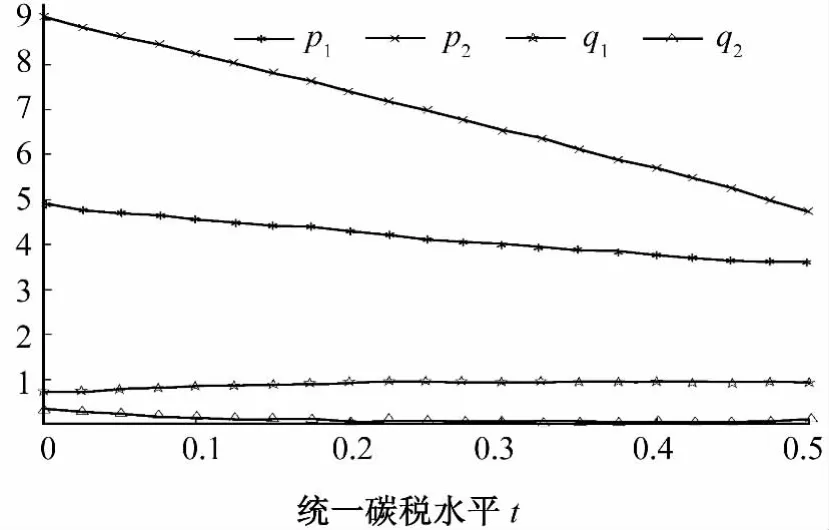

假设政府对两家企业征税水平t的取值范围是t∈[0-0.5],对其它变量的初始赋值分别为:c1=1.5,c2=2,R1=0.2,R2=0.3,δl=1,δh=7,θ=0.5,Tt=2,T0=1,T1=1.6,T2=1.8,k=1。依据模型计算公式,通过软件模拟得到图1和图2。图1演示了碳税水平t的变化对企业最优产品定价和最优产量的影响。可以看出,随着政府对企业征收碳税水平的逐渐提高,两家企业的最优产量q1和q2发生了明显变化,企业1的最优产量q1逐渐增加,而企业2的最优产量q2逐渐减小。两家企业的最优产品价格出现不同程度的下降,企业2的最优产品价格下降幅度更大一些。图2演示了碳税水平t的变化对企业收益、社会总福利水平的影响。

图1 统一碳税(t)对价格和产量的影响Fig.1 Unified carbon tax(t)on the impact of prices and production

图2 统一碳税(t)对收益函数的影响Fig.2 Uniform carbon tax(t)on the impact of the revenue function

可以看出,随着政府对企业征收碳税水平的逐渐提高,企业1和企业2的最终收益π1和π2,以及社会的总福利水平πG都呈现下降的趋势,而且下降水平都比较明显,尤其是企业2的收益π2在碳税水平达到0.3时收益成为负值,当碳税水平达到0.5时社会总福利水平πG也几乎要降低到零的水平。为了能够更清楚地看到图中变量的取值变化趋势,在不影响讨论结果和变量数值之间比较结果的基础上,对部分曲线做了平行于横轴的上、下移动。例如:在分析统一碳税形式对收益的影响时,为了更清晰地观察π1、π2变化趋势,将πG整体向下移动一定范围,但是不会影响整体结果。

综合分析,得出结论:政府如果利用统一碳税政策来控制企业的碳排放,随着碳税水平的逐渐提高,低碳经济生产意识较弱的企业最优产品价格下降,但是其占有市场份额增加,虽然其收益最终还是出现了下降的情况,但是在市场中形成了“逆向选择”的现象,这是与我国发展低碳经济相悖的。低碳生产意识较强的企业因为征收碳税政策而被排挤出市场,最优产品价格也出现了较大幅度下降,而且收益水平在碳税到达一定程度变为负值,社会总福利水平也出现了大幅度的减少,这是本文得到的第一点重要的结论。对企业征收碳税,使得消费者购买价格更为低廉的商品可以获得更多效用,所以市场中注重产品价格属性的消费者比例逐渐增多,这也进一步强化了市场中“逆向选择”问题。碳税对提高企业低碳技术水平有一定的作用,低碳生产意识较强的企业的低碳技术水平始终呈现上升的变化趋势,低碳生产意识较弱的企业在碳税较低阶段反而出现了技术水平下降的情况。这主要是因为在实际中,对企业征收碳税,低碳生产意识较弱的企业会采取更为廉价的生产工艺,进一步节约治理污染的成本来保证企业的利润,而不是通过研发低碳技术水平来降低碳排放量。低碳生产意识强的企业因为被征收了过多的税款,在研发低碳技术过程中更是显得力量不足。虽然近几年出于经济发展和社会各界压力等多方面的考虑,对一些高污染、高排放行业征收各类环境税的政策呼之欲出,但是以目前我国的经济发展水平和企业的技术水平来看,碳税政策的实施要谨慎、征税方式要合理、碳税水平要适度。

3.2 差异化碳税形式的可行性分析

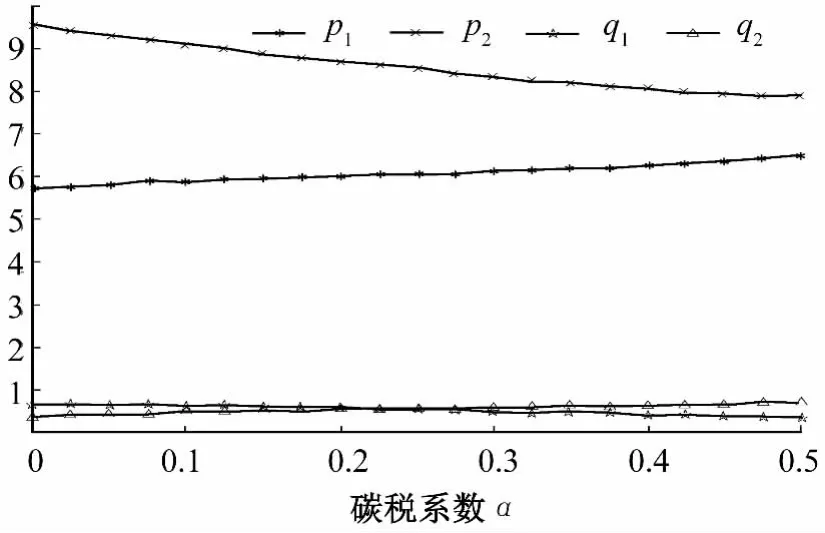

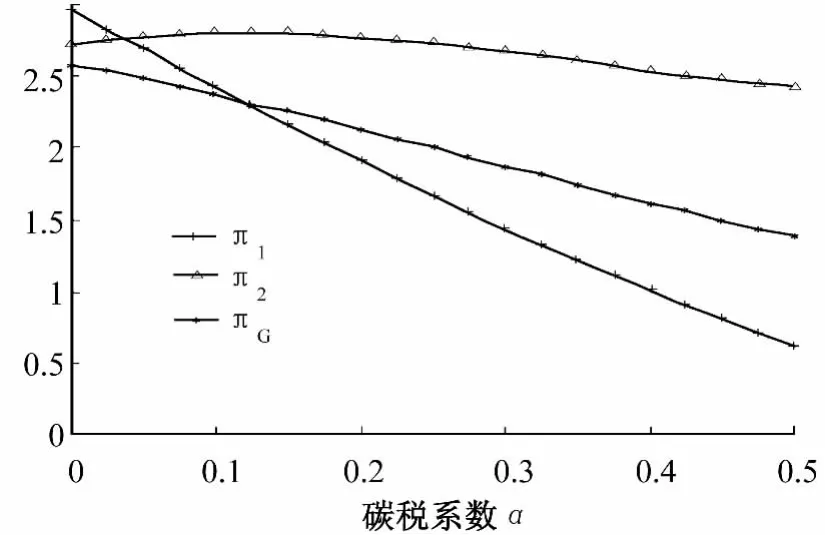

假设政府对两家企业征税的调整系数α的取值范围是 α∈[0-0.5],对其它变量的初始赋值:c1=1.5,c2=2,R1=0.2,R2=0.3,δ1=1,δh=7,θ=0.5,T1=2,T0=1,T1=1.6,T2=1.8,k=1。依据模型计算公式,通过软件模拟得到图3和图4。图3演示了差异化碳税水平的变化对企业最优产品定价和最优产量的影响。可以看出,随着政府对企业征收差异化碳税水平的逐渐提高,两家企业的最优产量q1和q2发生了明显变化,企业1的最优产量q1逐渐下降,而企业2的最优产量q2逐渐上升。两家企业的最优价格出现不同的变化趋势,企业1的最优产品价格p1出现了小幅度的上升,企业2的最优产品价格p2则有一定程度的下降。图4演示了差异化碳税水平的变化对企业收益、社会总福利水平的影响。

图3 差异化碳税(α)对价格和产量的影响Fig.3 Difference carbon tax(α)on the impact of price and yield

图4 差异化碳税(α)对收益函数的影响Fig.4 Difference carbon tax(α)on the impact of the revenue function

可以看出,随着政府对企业征收差异化碳税水平的逐渐提高,企业1的收益π1、企业2的收益π2和社会的总福利水平πG都呈现下降的趋势,社会总福利水平πG下降比较明显,企业1的收益π1下降幅度最大。企业2的收益π2在碳税水平不是很高的情况下出现小幅的上升,后又有小幅度的下降,总体来说波动不是很大。

综合分析,得出结论:政府如果利用征收差异化碳税的政策来控制企业碳排放,随着碳税水平的逐渐提高,低碳生产意识较弱的企业最优产品价格下降,而且其最优产量,即市场占有份额也出现了较大幅度的减少,最终企业收益出现了较大幅度的降低。低碳生产意识较强的企业,最优产品价格有小幅的提升,而且其最优产量,即市场占有份额有较大程度的增加,最终低碳生产意识较强的企业收益基本保持平稳状态,之所以没有出现大幅度的增加主要原因是研发低碳技术的支出和碳税的支出水平逐渐提升所致。社会整体福利水平有一定程度的下降。虽然社会整体福利水平出现了下降,但是短期内差异化的碳税政策却能够很好地保护低碳生产意识较强企业,这是本文得到的第二点重要结论。对企业征收产异化碳税,使得消费者购买价格更为低廉的商品可以获得效用减少,所以市场中注重产品价格属性的消费者比例逐渐减少,注重产品低碳环保属性的消费者比例逐渐增加。差异碳税对提高企业低碳技术水平有一定的作用,在碳税水平由低到高逐渐变化过程中,开始阶段两类企业低碳技术水平提升速度很快,随后低碳生产意识较强企业的低碳技术水平提升速度降低,而低碳生产意识较弱的企业在碳税较低阶段出现了技术水平下降的情况。我国正在逐渐向低碳经济发展方向迈进,通过政策引导企业低碳生产至关重要,短期内实施差异化碳税政策能够对低碳生产意识较强的企业起到保护作用,从长期发展战略来看也是有非常重要意义的。

通过图1和图3的对比我们得出两点重要结论:第一,统一碳税政策造成两类企业的最优产品价格同时下降。差异化碳税政策使得低碳生产意识较弱企业的最优产品价格提高,而低碳生产意识较强企业的最优产品价格下降;第二,统一碳税政策造成市场上次品驱逐良品的现象,而差异化碳税政策能够扩大低碳环保产品的市场占有份额。通过图2和图4的对比我们得到以下三点重要结论:第一,从数值仿真中明显地发现两种碳税政策都不利于社会总福利水平的提高,统一碳税政策对社会总福利水平造成的影响更大一些;第二,两种碳税政策导致低碳生产意识较弱企业的收益出现明显下降,差异化碳税政策影响的幅度更大;第三,两种碳税政策对低碳生产意识较强企业的收益影响有很大差异,统一碳税政策使其收益迅速减少,在征税到达一定水平时收益出现了负值。差异化碳税政策在征收水平不是很高的阶段,其收益有小幅度的增加,之后随着征收水平的提高,收益出现小幅度下降。综合以上分析本文认为,目前我国不适合全面实施碳税政策,也不适宜在同一行业内实施统一碳税政策。可以对部分高排放产业实施差异化碳税政策,开展一些差异化碳税的试点工作,为以后政策的全面实施积累经验。

4 结论与政策建议

为了探查“庇古税”在我国现阶段低碳经济发展中的适用性,本文构建政府与企业之间三阶段博弈模型,在理论上得到了最优碳税水平、企业最优产品价格和最优产量等多个重要参数,利用数值仿真详细分析我国碳税政策的可行性和方式选择,以及两种碳税形式带来的影响。依据模型求解和数值仿真分析结果得到以下基本结论:

(1)目前,我国还不适合实施统一碳税政策。统一碳税政策在市场中会形成“逆向选择”的问题;消费者购买价格更为低廉的商品可以获得更多效用,市场中注重产品价格属性的消费者逐渐增多,进一步强化了市场中“逆向选择”问题;社会总福利水平也出现了大幅度的下降。从当前我国的经济发展水平和企业的技术水平来看,统一碳税政策的实施要谨慎。

(2)适当推行差异化碳税政策。差异化碳税会把低碳生产意识较弱的企业逐渐排挤出市场;消费者购买产品获得的效用都有小幅度下降,但市场中注重商品低碳环保属性的消费者比例逐渐增加,增加了市场中对低碳环保产品的需求量;社会整体福利水平有一定程度的下降,但低碳生产意识较强的企业收益波动不大,可以适当推行差异化碳税政策。

通过研究碳税政策可行性和征收方式,对在我国低碳经济发展中起到关键作用的政府和企业给出以下政策建议:

(1)政府。第一,实施差异化碳税政策的试点工作。虽然碳税政策会影响社会总体福利水平,尤其是统一的碳税政策对我国低碳经济发展十分不利,但从其它国家的成功经验和未来长远的发展规划来看,碳税政策对促进低碳技术发展仍然是十分有效的措施。现在我国还不适合全面实施统一碳税政策,可以先实施差异化碳税的试点工作,而且碳税的水平不宜过高,为以后的全面实施碳税政策积累经验。第二,加大对低碳技术创新的财政支持力度。低碳经济在我国处于起步阶段,低碳经济发展还需要更多新产品和新技术,单独靠企业自身来发展低碳技术难度非常大,必须加强对重大低碳技术研发项目的财政政策支持。尤其是对一些节能减排和新能源技术领域的重大项目提供财政支持,短期内形成以财政支持为主,征税为辅的政策方向。第三,通过在社会上普及低碳观念来推进低碳经济发展。政府要加大力度提高广大消费者的低碳环保意识,让人民群众从思想上深刻认识到发展低碳经济是落实科学发展观的重要途径,继续加大在社会上对低碳经济的概念、内涵和意义方面的宣传力度。虽然这一措施在短期内的效果不明显,但是对于发展循环经济,构建人与自然共同发展的和谐社会来说是利在千秋之计。

(2)企业。第一,构建以低碳理念为核心的企业价值战略理念。世界经济进入低碳经济时代,企业应加快发展战略转型,彻底摆脱过去高能耗、高排放发展模式的束缚,选择可持续的低碳经济模式。围绕低碳经济理念设计和执行企业发展战略,促进企业发展思路和经营方式的转变,优化企业资源配置,最大限度地降低污染物排放;第二,对于低碳发展意识较强的企业来说,要抓住战略投资机会,抢占产业制高点。低碳经济带来的投资机会涉及到广泛的行业和领域,虽然目前主要还集中在环保节能产业和新能源开发上,但是在我国的新兴产业振兴规划中涉及到了新能源、新材料、制药以及信息网络等多个行业,这些行业都有低碳投资的广阔市场。企业应该主动抓住机会,积极开展战略投资,占领这些振兴行业制高点。另外,在消费者低碳环保意识不断提高的情况下,低碳意识较强的企业应该继续加大企业在低碳研发上的投入,依靠产品低碳环保的特点寻找新的营销路径,在社会上树立企业低碳环保的良好形象,和竞争对手之间进行差别竞争;第三,对于低碳意识较弱的企业来说,应该加强企业研发低碳技术的能力,培育企业新的核心竞争力。在消费者低碳环保意识得到不断提升的情况下,低碳意识较弱的企业通过产品价格调整来保持企业利润的可操作空间已经不是很大,加大对低碳技术研发的投入,走低碳发展模式才是实现企业可持续发展的唯一路径。

References)

[1]林伯强,刘希颖.中国城市化阶段的碳排放:影响因素和减排策略[J].经济研究,2010,(8):66-78.[Lin Boqiang,Liu Xiying.China's Carbon Dioxide Emissions under the Urbanization Process:Influence Factors and Abatement Policies[J].Economic Research Journal,2010,(8):66-78.]

[2]徐承红.低碳经济与中国经济发展之路[J].管理世界,2010,(7):171-172.[Xu Chenghong.Low-carbon Economy And the Path of Economic Development in China[J].Management World,2010,(7):171-172.]

[3]Runar B,Jonas N.Carbon Tax Simulations Using a Household Demand Model[J].European Economic Review,2004,48:211-233.

[4]朱永彬,刘晓,王铮.碳税政策的减排效果及其对我国经济的影响分析[J].中国软科学,2010,(4):1-9.[Zhu Yongbing,Liu Xiao,Wang Zheng.Abatement Effect of Carbon Tax and It's Impacts on Economy in China[J].China Soft Science,2010,(4):1-9.]

[5]Barker T,Baylis S,Madsen P A.UK Carbon Energy Tax:The Macroeconomics Effects[J].Energy Policy,1993,21:296-308.

[6]Frank S,Les O,Koli F.Reducing Carbon Emissions?The Relative Effectiveness of Different Types of Environmental Tax:the Case of New Zealand [J].Environmental Modeling Software,2005,20:1439-1448.

[7]Kemfert C,Welsch H.Energy-capital-labor Substitution and the Economic Effects of CO2Abatement:Evidence for Germany[J].Journal of Policy Modeling,2000,(22):641-660.

[8]Wendner R.An Applied Dynamic General Equilibrium Model of Environmental Tax Reforms and Pension Policy[J].Journal of Policy Modeling,2001,23:25-50.

[9]Nikolaos F,Andriana V .Energy Demand and Energy-related CO2Emissions in Greek Manufacturing:Assessing the Impact of a Carbon Tax[J].Energy Economics,2005,27:387-413.

[10]Erin B,Ekundayo S.Profit- maximizing R&D in Response to a Random Carbon Tax[J].Resource and Energy Economics,2006,28:160-180.

[11]Annegrete B,Bodil M L.Greenhouse Gas Emissions in Norway:Do Carbon Taxes Work[J].Energy Policy,2004,32:493-505.

[12]袁富华.低碳经济约束下的中国潜在经济增长[J].经济研究,2010,(8):9-89,154.[Yuan Fuhua.The Potential Economic Growth of China with Restraint of Low Carbon Economy[J].Economic Research Journal,2010,(8):9-89,154.]

[13]王淑新,何元庆,王学定.中国低碳经济演进分析:基于能源强度的视解[J].中国软科学,2010,(9):25-32.[Wang Shuxin,He Yuanqing and Wang Xueding.Analysis of Low Carbon Economy Development in China:Based on Energy Intensity Perspective[J].China Soft Science,2010,(9):25-32.]

[14]华锦阳.制造业低碳技术创新的动力源探究及其政策涵义[J].科研管理,2011,32(6):42- 48.[Hua jinyang.Motivations and Policy Implications of Low-Carbon Technology Innovation Based on Manufacturing Industry[J].Science Research Management,2011,32(6):42-48.]

[15]赵淑英,程光辉.煤炭企业低碳技术创新动力的博弈分析及政策取向[J].学习与探索,2011,(3):203-205.[Zhao Shuying,Cheng Guanghui.Game of Coal Enterprises in Low-carbon Technology Innovation Power Analysis And Policy Orientation [J].Study& Exploration,2011,(3):203-205.]

[16]刘越.基于“公地悲剧”视角审视低碳经济[J].华中科技大学学报,2010,(5):87-92.[Liu Yue.Carefully Examining the Low-carbon Economy Based on‘the Tragedy of the Commons’[J].Journal of HuaZhong University of Science and Technology 2010,(5):87-92.]

[17]姚昕,刘希颖,基于增长视角的中国最优碳税研究[J].经济研究,2010,(11):48- 58.[Yao Xin,Liu Xiying.Optimal Carbon Tax in China with the Perspective of Economic Growth[J].Economic Research Journal,2010,(11):48- 58.]

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

河北环境工程学院学报(2021年1期)2021-03-19

今日农业(2020年20期)2020-12-15

非公有制企业党建(2020年2期)2020-03-08

人民交通(2019年16期)2019-12-20

华人时刊(2019年21期)2019-11-17

消费导刊(2018年22期)2018-12-13

瞭望东方周刊(2017年34期)2017-09-13

中国航海(2014年1期)2014-05-09