价值管理:人本资本会计报告架构研究

2013-05-12 06:54:06丁胜红吴应宇周红霞

天津商业大学学报 2013年2期

丁胜红,吴应宇,周红霞

(1.东南大学经济管理学院,南京211189;2.湖南大学工商管理学院,长沙410082;3.安徽财经大学会计学院,安徽蚌埠233030)

引 言

近年来,学术界及会计职业界对现行财务会计报告普遍表示不满,认为会计报告没有能够像人们期望的那样提供有价值的信息,会计信息缺乏相关性以及严重地不完整。[1]国外学者研究的会计报告模式包括专用报告模式、经济事项报告模式[2]、数据库报告模式[3]、ERA 会计模式[4]和彩色报告模式。[5]国内学者研究的会计报告模式有会计频道[6]、“交互式”按需报告模式[7]以及互动式披露模式。[8]但上述会计报告模式主要关注过去、现在而不重视未来。[9]欧洲的学者认为:现行的由资产负债表、损益表等构成的会计报告体系是从19世纪工业经济时代的会计报告演变而来的,无法满足新经济时代企业经营理念向顾客价值导向型转变的新需要,同时无法体现人们由侧重企业内部管理逐渐转向对企业外部管理的重视。[10]在此转变过程中,美国学者麦克尔·波特提出的价值链分析、詹姆斯·迈天提出的价值流管理理论和汤姆·科普兰提出的价值管理理论已被管理界广泛接受,价值管理已成为现代企业管理的核心理念[1],其理论的研究重心也逐渐从企业的价值创造、价值实现转向价值经营。[11]而目前现代财务会计仍承袭着美国财务学专家爱斯华斯·达莫德的“零嵌入性”假设,将公司的社会成本排斥在会计报表之外,同时遵循着“资本雇用劳动”的逻辑确立以“会计要素”为核心来构建反映股东利益的会计报告。[9]企业仅仅是依附于股东的“法律假设”或“法律虚构”。①导致现代会计系统两大固有缺陷:(1)只借助于一套确认、计量规则提供的信息很难满足具有各自目标的利益相关者需要;(2)封闭会计系统的“时滞性”和“与业务流不同步”问题。[1]

随着知识经济发展、对人力资本和环境成本的日益关注,持利益相关者价值取向的学者以企业的经济性契约和社会性契约聚合性质为出发点[12],反驳持股东价值取向的学者所认为的投资于企业非人力资本的专用性资产的所有者才成为享有企业剩余价值索取权的资本所有者的观点。[13]他们认为利益相关者也对企业进行了专用性资本(包括非物力资本)投资,不但分担了企业的市场风险,而且承担了以实现企业利益相关者“进步价值最大化”为经营目标的公司社会责任,拓宽了公司战略管理空间。②[10]显然,在会计报表上应该反映除股东以外的利益相关者对剩余价值索取的权利。同时现代会计本身关注的并不着重于财富的质量方面,而是财富的数量方面,它利用了“共同显示器”的货币作为计量单位将企业价值管理结果映射到会计报表上,从而舍去了更为重要的企业价值管理过程信息。围绕价值管理形成了许多理论和方法,以及企业本质从完全经济性契约演化为目前不完全经济性契约和社会性契约聚合,因此需要“会计报告”赋予新的含义来涵盖它们。由此看来,会计学科已处在变革的十字路口,只有将会计扩展到价值管理范畴,上述的种种局限才可以迎刃而解,会计的路才会愈走愈宽广。[1]

1 价值管理下的人本资本会计报告列报项目划分研究

陈良华教授基于价值管理③视角提出“泛会计”的概念,并指出作为杨纪琬和阎达五教授所提出的“会计管理”概念的内在核心所在的价值管理不再是企业的某种职能管理,是一种具有战略意义的管理理念的企业经营管理的全部,这为人本资本会计报表的构建提供了新的视角。[1]

1.1 人本资本划分研究

李心合教授撇开新古典经济学的分析范式,用嵌入性的立场重新审视企业,认为企业就是一系列经济性和社会性契约的集合体或契约网络。④[14]企业契约网络则表现为马克思从唯物史观视角对“人本”判断:人与自然和人与人之间的二重性关系。[15]判断该关系是否是资本,我们应该明白资本是什么。熊彼特认为,“资本无非是一种杠杆,凭借它,企业家可以使他所需要的具体商品受他的控制,把生产要素转用于新用途,或引向新的生产方向的一种手段。”因此,基于价值管理角度,将企业人力与物力之间的关系划分为人力资本和物力资本。由于“武装”脑力劳动的人力资本中知识和技能等具有编码性和隐形性,将人力资本划分为编码型人力资本(显形型人力资本)和隐形型人力资本,它们共同构成技术型人力资本和创业型人力资本。[16]当然体力劳动的人力资本为显形型人力资本即普通型人力资本;物力资本在现代会计中将其划分为有形的流动资产、固定资产与无形资产。企业中人与人之间的关系可划分:企业内部利益相关者所缔结经济性契约的资本功能耦合为组织资本和企业外部利益相关者⑤所缔结经济性契约、社会性契约的资本功能耦合为关系资本。根据具有企业契约本质属性的Schmoller的制度⑥,编码性知识形成的内部经济性契约的资本功能耦合为显形型组织资本,隐形性知识形成的内部经济性契约的资本功能耦合为隐形型组织资本,同时企业内部经济性关系(表现企业的一些规则)安排所必须的显形型人力资本和隐形型人力资本,它们共同构成管理型人力资本;依据组织资本构成的划分逻辑,关系资本也由显形型关系资本、隐形型关系资本以及构成市场型人力资本的显形型人力资本和隐形型人力资本构成。[10]根据马克思的资本社会属性以及知识经济时代生产劳动所创造的产品与服务劳动所创造的服务融合为一体来共同创造、实现以及经营企业利益相关者的价值,这正是企业价值管理的结果。因此,企业的人力资本、组织资本以及关系资本共同整合为人本资本。[17]

知识经济时代,企业形式的变化和人力资本地位的提高,使人们逐渐推崇“资本与劳动和谐观”成为利益相关者理论的主流观点。[9]由利益相关者提供各自资源缔结企业契约并通过企业的各自资本功能耦合形成的人本资本的终极产权主体当然是各自资源提供者,但是通过不确定性资源的“捆绑”形成不完全企业契约并通过其资本功能耦合而形成隐形型人本资本⑦,它的终极产权主体很难通过各个资源提供者以及用来确认、计量各自资本价值大小的资源量化结果来分辨出。[9-10]因此,将隐形型人本资本的产权主体归为能够代表利益相关者的企业。因为企业契约不完备性以及在契约约束下企业剩余权利对资源配置,致使企业成为一个有实在资源基础,且有独立意志、战略和目标的独立主体。正如英国学者约翰·凯在《利益相关者公司》一文中称公司“是有自己个性、特点和激情的机构”。[9]

1.2 价值管理下的人本资本会计报表会计科目划分研究

若仅改革财务报表编制与列报,而未相应改革财务报表要素的设置与确认、账户的分录与记录等,这恐怕是不大可能获得成功的。[18]因此,基于以账户为中心的传统会计扩展到以价值管理为中心的泛会计理念[1],将价值管理划分为产生企业增值活动的人本资本会计科目和实现企业价值转移的物力资本的会计科目。⑧卡普兰等人认为组织也是“按顺序连接起来的一组作业”。因此,在一定企业契约下的资本功能耦合过程,也是由若干作业构成作业链被优化的过程,同时会计也是利用了“共同显示器”的货币作为计量单位,将伴随着作业转移的价值转移过程中全部价值集中输入到人本资本会计系统中,最终映射到报表上。通过作业⑨将唯一能够反映企业完整信息的价值区分为人本资本的增值作业和物力资本的保值作业。因此,选择“作业”作为人本资本会计的二级明细科目。当然还有其他理由:(1)基于美国学者托尼提出“二维作业成本模型”的作业成本制度原理,通过现代会计的复式记账将“产品消耗作业,作业消耗产品成本”的价值管理过程记录在价值管理的账簿上,同时也将知识经济时代企业高间接费用很准确地分配到产品上,并在流程优化的基础上优化作业,通过对作业分析找到真正的成本动因并控制其发生以及发生的程度。这不仅使现代会计的根本基础——权责发生制在时空上不至于被人为地割裂,从而弥补了现代会计封闭系统的“时滞性”和“与业务流不同步”的缺陷,而且利用信息管理系统的信息平台对所有作业活动进行跟踪动态反映,提供了现代会计所不能提供的价值管理过程的会计信息。(2)通过作业不仅能够确认、计量与企业产品成本更相关的成本,而且将具有战略意义的产能作业进行分解、管理和成本计算纳入作业成本制度,实现企业战略层面向战术操作层面的转变,从而有利于反映企业价值管理过程的作业绩效评价,达到以评促管效果。(3)通过作业不仅将侧重企业外部管理的管理会计确认、计量范畴纳入到人本资本会计系统内,实现持“嵌入性立场”的利益相关者理论的会计体系构建,而且基于作业为单位形成的作业链、价值链、供应链、价值流、财权流以及作业网络等对企业复杂经济业务或交易事项模拟刻画,将财务学、管理信息系统(MIS)、管理学等理论融入到人本资本会计理论体系之中,从而提高“会计工具”计量精度。除了将作业作为人本资本价值管理的二级明细科目外,还可以依据产权理论分析作业产权主体或资本产权主体(资本所有权主体)作为二级或三级明细科目,其划分的原则是更有利于明晰企业人本资本会计的价值管理会计信息供给者。在会计信息交易费用为正的情况下,有利于促进人本资本会计信息资源优化配置。

1.3 价值管理下的人本资本会计报告列报项目划分研究

根据IASB/FASB观点,现行财务报表对报表项目的划分标准缺乏一致性以及三张表的不同处理方法将会影响到报表之间的内在一致性,从而影响财务报表反映主体财务图像的能力。[19]因此,“讨论稿”所提出的财务报表列报的目标与原则的方向应该是正确的,但现行财务会计忽视了当前人力资本地位与财力资本地位趋于同等的现实。为了提高财务报表内企业价值管理结果的平面化信息价值并弥补因承袭主流经济学的传统逻辑,将股东以外的其他利益相关者及其利益排除在现行财务报表之外的缺陷[9],基于利益相关者理论视角对人本资本会计的价值管理下一级会计科目划分,符合“讨论稿”提出财务报表列报的目标与原则[9],将持利益相关者价值取向的学者所认为的除股东以外的利益相关者也对企业进行的专用性资本(包括非物力资本)投资[12]纳入到会计报告范围内,并提供了他们分担企业的市场风险所需的收益与承担公司社会责任所付出代价,延展了会计信息范围。[10-11]

在“一组契约”[12]前提下的现代公司制度安排,体现了按“要素分配”的市场资源配置原则下推行人本资本股份化,使公司中“出钱不出力”与“出力不出钱”的资本所有者均拥有相应的剩余索取权和控制权并在各个报表内得以体现。[20]

因此,依据马克思的广义劳动理论对人本资本会计报表列报的“一致性”目标:通过企业劳动者的生产性劳动和服务性劳动所创造价值(主要在人本资本会计的资产负债表中反映)、实现价值(主要在人本资本会计的综合收益表中反映)以及因价值经营所引起现金流变化(主要在人本资本会计的现金流量表中反映)具有内在逻辑一致性。[9]因此,在遵循“讨论稿”的原则下按照人本资本会计的价值管理对人本资本以及物力资本划分的会计科目并结合它们各自作业作为人本资本会计的资产负债表、综合收益表和现金流量表三张报表一致性的列报项目。[9]其中基于嵌入性的观点、企业利益相关者理论以及马克思的广义劳动价值论,笔者提出人本资本会计基本等式:物力资本(资产)+人本资本(资产)=所有者权益+负债+广义劳动者权益;[21]编报人本资本会计综合收益表的基本等式:人本资本实现全部价值-人本资本补偿价值+物力资本时间价值=企业剩余价值(企业利益相关者价值的增加值);编报人本资本会计的现金流量表基本等式为:物力资本和人本资本的价值形成所导致现金流总流出=它们价值实现所导致现金流总流入。⑩[9]在遵循现行的会计准则下利用货币单位将只关注过去而不重视未来企业价值管理结果信息映射到会计报表上,导致企业价值管理过程与其结果的割裂,致使现行财务会计报告提供了严重地不完整和缺乏相关性的会计信息。因此,从“嵌入性”角度研究企业人本资本会计的价值管理,并从侧重企业利益相关者价值创造、价值实现向价值经营转变过程中,尝试在理论上构造体现人本资本会计价值管理过程的会计报告模式。

2 价值管理下的人本资本会计报告模式构造研究

以战略为中心进行管理是当前企业管理的最主要特征。[22]因此,基于罗伯特·卡普兰和大卫·诺顿提出“平衡计分卡”的思想,将保证由企业外部环境和内部经营要素设定企业组织目标的正确落实并使企业价值管理最终得以实现的一个动态过程,按照作业成本动因的逻辑,运用财务指标和非财务指标来确认、计量企业价值管理过程的价值[23],借此构造人本资本会计价值管理过程报告系统模式。

2.1 人本资本会计价值管理过程报告的战略系统架构研究

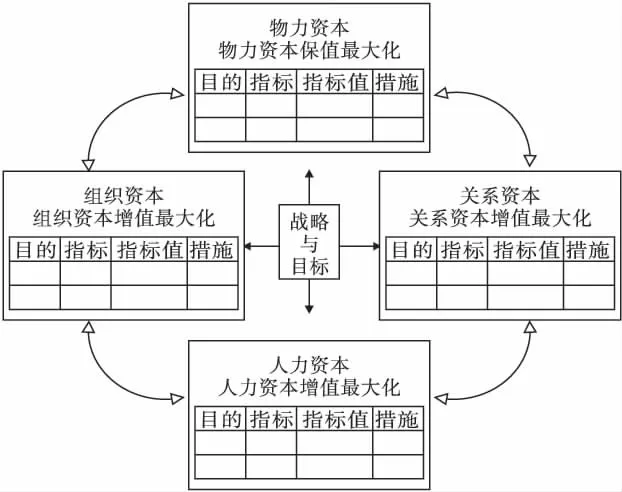

将马克思从唯物史观对“人本”的判断与熊彼特的资本内涵融合在“平衡记分卡”中,依据流程理念并借助“平衡记分卡”的工具,报告由企业战略转换到日常经营活动流程中价值管理。如图1所示:

图1 人本资本会计价值管理过程报告的战略模式

基于契约理论或经济活动(作业)性质将企业中的人力资本所依存环境划分为内部环境(组织资本)和外部环境(关系资本)。[9]斯坦纳在企业外部环境和内部经营要素上设立企业目标。[24]因此,企业目标必然可分解为人本资本会计系统中价值管理的四个一级会计科目下的子目标:人力资本、组织资本以及关系资本的各自资本增值最大化和物力资本保值最大化。通过人本资本内在资本的协同将产生企业利益相关者进步价值最大化。人本资本概念是产生于中国式的“和谐”社会主义社会、中国式的“以人为本”政治体制、“科学发展观”的执政理念以及社会主义市场经济和儒家文化模式。[9]它必然体现企业的总体战略。在保证人力资本、组织资本、关系资本以及物力资本各自目标正确落实并使企业使命最终得以实现的价值管理过程中自发地细化如图1所示的企业战略。因每个企业的经营内容不同、战略重心不同、业绩考核指标不同,每个细化战略的内容也是千变万化。[22]因此,只借助于一套确认、计量规则提供的会计信息来满足多目标需要的现代会计报告体系无法满足不同信息需求者要求,理想的会计系统应该是不同信息使用者根据不同目的选择不同的确认和计量规则,组合成与信息使用者决策最相关的会计信息。[1]当然,反映会计信息不仅仅是现代财务会计的财务指标形式,还有反映对消费者剩余和生产者剩余的虚体价值进行经营,从而将企业自身“潜在经济价值”在商品市场、资本市场上得以贴现,维护企业社会责任声誉并产生可持续性的企业未来经济效应的一些非财务指标。下面在一般意义上讨论人本资本会计报告的细化战略内容。其中反映人本资本增值率和物力资本保值率的各种财务指标在人本资本会计价值管理结果三张报表上可以直接列示,下面一般性讨论非财务指标构成与确认、计量措施。

(1)组织资本。其目的主要表现为使企业在快速剧变的环境中求得生存与发展,提高企业内部管理价值。对组织资本构成要素——管理人员能力、管理信息系统能力以及激励、授权与协作进行各种投资建设。其非财务指标与其确认、计量的措施一般有:管理人员学历,按学历等级确认、计量;管理信息流速,按小时或天数等时间单位确认、计量;管理效率,按单位时间(小时、分钟或天数等)完成物件数量等。

(3)人力资本。它的目的主要是提高生产劳动者价值。非财务指标与其确认、计量的措施一般有:生产人员技术水平,按技术职称等级确认、计量;生产人员素质,按学历等级、诚信等级等确认、计量。

(4)物力资本。它的目的主要是提高物力资本投资者(股东)价值。非财务指标与其确认、计量的措施一般有:产品产出率、废品率、返工率、资产周转率、生产率等按产品数量确认、计量。

总之,上述基于因果关系将企业的目标与战略转化到人本资本会计的四个一级会计科目下,并分别依据组织资本的管理作业链、关系资本的供应链、人力资本的生产作业链、物力资本的物运作业流转链的各自作业中的成果与业绩动因关系,在每个一级会计科目下建立财务指标和非财务指标的指标体系。凡是能够把战略融入衡量系统的企业,都能够更好地执行战略,因为它们能正确地在企业内传达目标和目标值。[22]因此,通过人本资本会计的四个一级会计科目下的财务与非财务指标的纽带来融入企业战略,不仅解决企业价值管理理论与实务“二张皮”问题,而且提供完整的企业价值管理过程会计信息。

2.2 战略图:财务与非财务指标的纽带

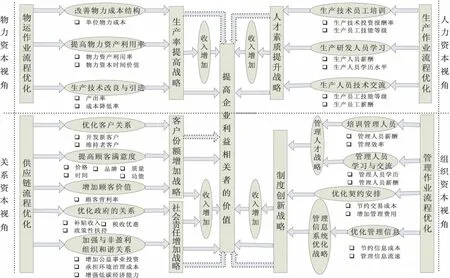

图2为企业人本资本会计价值管理过程的报告提供了一个可视化的架构。一份好的企业人本资本会计价值管理过程报告应该以企业驱动因素构成的人本资本和被驱动要素构成的物力资本为视角,通过企业作业流程中的财务与非财务的指标将围绕企业价值管理的战略与目标纵向联系起来,并通过该会计报告向企业利益相关者提供细分为企业价值管理的四个一级会计科目中的相互协调一致目标和战略转换战术的最佳价值管理水平会计信息。

图2 企业价值管理过程示意图

基于卡普兰的企业是一组作业观点,企业内部作业链优化过程,也是序列的每项作业消耗最低资源而伴随着最优价值的转移过程。在此完成了企业从作业链向价值链优化过程中企业内部作业管理向企业内部价值管理的转变。以企业作业链和价值链为基础,通过企业流程优化使企业内外各项作业如行云流水般“无缝隙地”链接起来,完成企业作业链与企业供应链对接成为价值链,实现了企业利益相关者的价值。如图2所示,从企业内部的“生产作业流程”、“管理作业流程”以及“物运作业流程”出发,通过流程内不同作业主体(驱动因素)对各自作业优化,即生产技术人员培训学习以及交流、科研人员研究;管理层人员培训学习以及交流、管理信息优化、具体规则(契约)安排;生产技术改良与引进、各种资产利用与组合;以及以顾客价值为导向的“供应链”优化,通过增强企业与供应商、消费者、政府以及其他非营利组织的“共生关系”,不仅贯彻执行企业细分的战略,而且通过各自作业绩效的财务与非财务指标来确认、计量戴维·扬、斯蒂芬·F·奥伯恩所提出的当前盈利能力对价值贡献的当前营运价值和用来度量企业期望增长价值的贴现值的未来增长值。[25]在图2中,经过企业价值管理将部分企业“当前经济价值”和部分通过市场“贴现”的“潜在经济价值”以“收入增加”形式透视到“综合收益表”上;图2中直接指向“提高企业利益相关者的价值”的实线箭头,则通常以资产负债表形式表示滞留在企业大部分“当前经济价值”;而其虚线箭头,则表示企业部分“潜在经济价值”,它是企业价值经营价值所在,通过价值经营来减小企业“生产剩余”和“消费剩余”,从而改变企业现金流量。再将它与其他企业创造价值一起以现金流形式表现为现金流量表。

上述企业价值管理过程反映代表生产力的技术(物力资本)、人(人力资本)与代表生产关系的制度(组织资本和关系资本)相互作用的过程。在此过程中依据马克思对企业“人本”的判断标准,不仅可以作为细分不同战略之间内在逻辑,而且为寻找建立财务与非财务指标的动因提供指南。因此,以图2中各个作业链和供应链为中心,对企业的作业也即流程优化,不仅消除不能增值的作业,把有限资源配置到增值的作业上,而且基于作业单位建立财务与非财务的指标,利用管理信息系统平台,采用陈良华教授[1]提出的泛会计的数据库和方法库来确认、计量、记录企业价值管理过程作业价值,最终以人本资本会计价值管理报告形成向企业利益相关者提供反映企业经济管理活动的全面信息。其会计报告向会计信息需求者提供企业绩效评价信息和公司治理方面的信息,将企业利益相关者所关注的将来企业价值管理信息“拖回”到人本资本会计报告上,达到以评促管的效果。

3 结论

根据卡普兰和诺顿提出的“因果关系”、“成果与业绩动因”以及“与财务指标挂钩”将企业战略细分到企业价值管理的四个一级会计科目上,以作业作为四个一级会计科目的明细会计科目,并以其建立财务与非财务的指标,实现了将财务会计与管理会计、财务学、管理学等学科交叉融合。借助管理信息系统实现人本资本会计价值管理的实时报告,在技术上解决了会计封闭系统的“时滞性”和“与业务流不同步”问题。基于关系资本视角建立人本资本会计价值管理一部分的报告不仅弥补了卡普兰和诺顿的“平衡记分卡”没有重视雇员、供应商贡献的缺陷,而且给予企业所在的社区等非盈利组织高度关注。同时人力资本、组织资本、关系资本以及物力资本内在逻辑关系不仅为卡普兰和诺顿的“平衡记分卡”不同指标之间动因关系判断提供逻辑依据,而且为企业目标细分提供操作指南。另外,由于企业的经营内容不同、战略重点不同,具体财务与非财务的指标也有所变化。正因为如此,才能提供更能满足不同会计信息需求者的需要。具体报告内容在以后继续研究。

注 释:

① 在主流的企业理论中,公司或企业不是一个实体,而是一种法律上的虚构,并且是依附于股东的法律上的虚构。[26]

② 公司战略管理空间包括两个方面:战略规划和战略实施。战略规划决定公司的发展方向,战略实施是通过组织结构、管理控制、人力资源、企业文化等来实现。[27]

③ 价值管理,是指以企业价值评估为基础、以价值增长为目的的一种综合管理模式。[28]张济建等认为中国上市公司市值管理包括三大环节:价值创造、价值经营、价值实现。从西方价值管理理论来看,中国市值管理是价值管理理论的发展和延伸。[29]

④ 经济性契约,即以经济权利和义务为主要内容的契约,主要是与股东、债权人、经理和员工、供应商和客户等之间的协议,它反映公司与经济主体之间私人利益;社会性契约,以规定社会责任和效用为主要内容的协定,它反映公司与社会之间的公共利益关系。

⑤ 外部利益相关者是指企业与外部的盈利主体(供应商、客户)、非盈利主体(政府、社区组织、民间组织等)。

⑥ 制度:一般来说,被定义为一组正式和非正式的规则,以及规则的执行安排。

⑦ 隐形型人本资本由隐形型人力资本、隐形型组织资本、隐形型关系资本构成。

⑧ 人本资本会计科目:人力资本、组织资本与关系资本,当然,根据它们的编码型(显形型)、隐形型可再细分:编码型人力资本、隐形型人力资本;编码型组织资本、隐形型组织资本;编码型关系资本、隐形型关系资本。[2]物力资本将现代会计的流动资产、固定资产、无形资产,流动负债、长期负债合并确认、计量。当然,它们在综合收益表中,表现出收入、费用形式,或利得、利失形式。

⑨ 作业,英文为Activity,也可译成活动,是指“具有特定目的的一件事、一项任务或一个工作的基本单位”。

⑩ 在实际编报现金流量表时,通常出现实现价值现金总流入大于其现金总流出情况,主要是资本中时间要素的价值所造成的,应单列时间价值项目作为对差异的处理,这里现金是指现金和现金等价物的合称,当然也可以分别列示。[2]

[1] 陈良华.价值管理:一种泛会计概念的提出[J].会计研究,2002(10):53-56.

[2] Benbasat I,Dexter A S.Value and Events Approaches to Accounting:An Experimental Evaluation[J].The Accounting Review,1979,54(4):735-749.

[3] Lieberman A Z,Whinston A B.A Structuring of An Events-Accounting Information System[J].The Accounting Review ,1975,50(2):246-258.

[4] McCarthy WE.The REA Accounting Model:A Generalized Framework for Accounting Systems in a Shared Data Environment[J].The Accounting Review,1982,57(3):554-578.

[5] Wallman SM H.The Future of Accounting and Financial Reporting Part II:the Colorized Approach[J].Accounting Horision,1996(6):138-148.

[6] 薛云奎.财务呈报:会计革命[M].大连:东北财经大学出版社,1999.

[7] 肖泽忠.论大规模按需报告财务报告模式[J].会计研究,2000(1):43-49.

[8] 徐国君.论会计计量观念的创新[J].财会通讯,2000(8):14-15.

[9] 丁胜红,盛明泉.“讨论稿”下的人本资本会计报表列报研究[J].山东财政学院学报,2011(1):59-65.

[10]吴应宇,丁胜红.企业关系资本:价值引擎及其价值管理研究——基于利益相关者理论视角[J].东南大学学报:哲学社会科学版,2011(5):34 -39.

[11]翁世淳.从价值创造到市值管理:价值管理理论变迁研究评述[J].会计研究,2010(4):74-80.

[12] Donaldson T,Preston L E.The Stakeholder Theory of the Corporation:Concepts,Evidence,and Implications[J].Academy of Management Review,1995(1):65-91.

[13] Jensen M C,Mecking W H .Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Int Journal of Financial Economics,1976,24(3):305 -360.

[14]李心合.嵌入社会责任与扩展公司财务理论[J].会计研究,2009(1):67-75.

[15]洪远朋.经济理论的过去、现在和未来——洪远朋论文选集[M].上海:复旦大学出版社,2004.

[16]丁栋虹.现代企业:一个异质型人力资本与同质型人力资本的合约[J].唯实,2001(6):45-50.

[17]丁胜红,盛明泉.基于产权行为研究的人本资本会计模式构造[J].会计研究,2008(4):11-17.

[18]葛家澍.试评IASB/FASB联合概念框架的某些改进[J].会计研究,2009(4):3-11.

[19] IASB/FASB.The Objective of Financial Reporting and Qualitative Characteristics and Constrains of Decision-useful Reporting Information[R].IASB/FASB,2008:29.

[20]李元宝.现代企业人力资源管理精要[M].2版.北京:经济科学出版社,2002.

[21]丁胜红,周红霞.人本资本会计报表编报与核算[J].财会月刊,2011(21):14-19.

[22]于增彪.管理会计研究[M].北京:中国金融出版社,2007.

[23] Kaplan R S,Norton D P.The Balanced Score-card-measures That Drive Performance[J].Harvard Business Review,1992(1):71-79.

[24]斯坦纳.战略规划[M].李先柏,译.北京:华夏出版社,2001.

[25]戴维·扬,斯蒂芬·F·奥伯恩.EVA与价值管理:实用指南[M].李丽萍,史璐,等译.北京:社会科学文献出版社,2002.

[26]詹森·麦克森.企业理论:管理行为代理成本与所有权结构[C]//陈郁.所有权、控制权与激励.上海:三联书店,上海人民出版社,1998:184.

[27] Gibbons R.Incentives in Organizations[J].Journal of Economic Perspectives,1998,12(4):115 -132.

[28] Copeland T,Tufano P.A Real-world Way to Manage Real Options[J].Harvard Business Review,2004(3):1 -12.

[29]张济建,苗晴.中国上市公司市值管理研究[J].会计研究,2010(4):82-90.

猜你喜欢

环球市场(2021年26期)2021-01-16 21:12:02

经济技术协作信息(2018年12期)2019-01-14 02:46:56

中国计算机报(2017年37期)2017-11-06 00:08:53

新闻传播(2016年22期)2016-07-12 10:10:28

民族音乐(2016年3期)2016-06-05 11:33:46

中国市场(2016年44期)2016-05-17 05:15:03

中国总会计师(2016年1期)2016-02-27 12:12:19

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

机械职业教育(2014年9期)2014-02-28 02:09:21