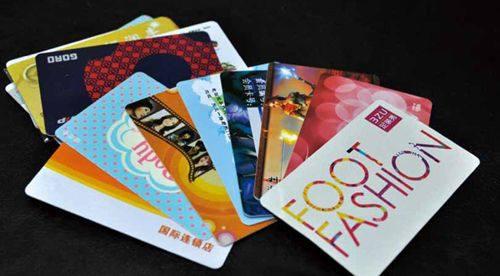

购物卡背后的金融监管漏洞

2013-04-29 00:44郑尹莎

经济 2013年6期

郑尹莎

当今日常生活中,购物卡的身影随处可见,持卡消费俨然成为了一种时尚。翻开钱包,里面不再仅有储蓄卡、信用卡,更多的是各大商场的购物卡。尤其是逢年过节之时,小到几百元,大到上万元面值的购物卡更是成了顾客、企业手中用于送礼、发放福利的“香饽饽”。表面上看,购物卡的出现减少了现金的使用,为顾客的消费创造了更为便捷、安全的条件。事实上,购物卡背后存在着一系列的金融问题,造成了金融监控的巨大漏洞。

谁动了购物卡背后的利益

购物卡主要可分为3类:第一种是商家自己发行的消费、购物卡;第二种是单个商户与第三方服务机构合作,发行的只能在指定的这家商户中使用的消费购物卡;第三种则是独立于商户和客户的第三方服务机构,与多个商家合作,推出的消费卡。这些购物卡的发行机构是如何从中牟取利益的呢?

以第三方服务机构为例,有些人可能会误以为发行机构仅仅是通过赚取顾客办卡所需额外缴纳的手续费获得利润。事实上,小额的手续费并不是发行机构发放购物卡的真正目的所在。一般来说,以现金或银行转账形式得到购物卡的顾客不可能在短时间内消费掉卡上的所有钱,这就为发行机构提供了一个时间差。相当于发行机构在拿到现金后不必在短时间内将手上的钱交予各商业网点,从而可以利用这个时间差快速的聚敛大量现金,达到融资的目的,以此投资债券、股票、期货等虚拟金融产品,以期获得高额利润。发行机构的这种操作模式有些类似于银行里的储蓄。与银行鼓励客户实行定期存款相仿,为了扩大这一时间差,不少发行机构也通过延长购物卡使用期限的方法,减缓顾客购买商品的速度,延后各商业网点的取钱时间。

利益链上的商家自然不会甘当第三方发行机构的“背后支持者”,虽然第三方机构和商业企业有一定的利润分成,但商业企业利润所占比例毕竟有限,各商业企业也纷纷推出自己公司的购物卡。

商家发放的购物卡与商通卡不同,只能在该企业门店内使用。目前,家乐福、沃尔玛等大型商场推出的购物卡都颇受消费者青睐。其中,家乐福购物卡在国内福利卡中的占有比例较高,在单位团购方面做得比较成功。这种购物卡相当于一种预付卡。商家(或发行机构)售出购物卡,在账面上完成了一次销售,实际商品却仍然在卖家手中,卖家可以拿着获得的现金再次进行流动。这种运作模式也与保险公司的经营之道有着异曲同工之效,其本质无非是看中了“时间差”的功效。它们都符合金融资本的本质定义,即未来的钱现在花。当然,花未来的钱也是要付出一定代价的。这就是银行要给予存款人一定利息的原因。因为,持有购物卡的消费者会享有一定的折扣——商家通过这样的促销方式很好地吸引了顾客,从而更加有利于他的融资。目前,购物卡已经成为了行业内“零利息”融资的工具,且大有愈演愈烈的趋势。

购物卡的功能还不仅限于帮助商家和发行机构进行融资,它还衍生出了一批寄生于此的黄牛党。其一,黄牛可以赚取买卡、卖卡的差价;其二,由于很多商场都有满一定积分赠送代金券或实物活动,黄牛可以用购物卡购买商品,赚取积分以兑换“红包”或实物;其三,他们还可以用买来的购物卡购买商场打折的商品,然后高价出售,从中赚取差价。

对购物卡实行金融监管的必要性

有专家认为,商家“预付卡”方式,其实是“类金融”角色的变异。显然,无论是商场还是第三方发行机构,这些非金融机构正在从事着类似于银行的支付业务,即发行具有支付功能的购物卡。其账面上存在的大量现金也无疑不利于金融监管。主要表现在有些商家、发行机构利用短期融资的功能,挪用资金购买证券、期货、股票等虚拟金融产品。众所周知的是,这些金融产品具有极高的风险性。商家在投资失败后导致资金链断裂,无法再向持卡人继续提供商品和服务。价值承载在物品的使用价值上,而购物卡作为一种价值符号则承载在商品上,其本身不具有任何的价值。当持卡人无法用购物卡兑换相应实物或服务时,购物卡本身就成了废物。这一现象尤其表现在一些不具实力和规模的中小企业身上,原因是其更容易因为资金问题倒闭关门。事实上,预付购物卡本质上是一种特殊的债权凭证,发售和使用购物卡的当事人之间是一种合同关系。当债权人没有能力履行合同时,消费者就会因此而蒙受不少损失。

一般情况下,购物卡分为记名和不记名两种。记名卡有密码设定,不记名卡没有密码,相当于货币,是消费者最熟识的种类。目前市场发售的预付购物卡大多属于后者,不需要进行身份认证,因而具有一定的流通功能。即持卡人之间可以相互转让,购卡人和持卡人不一定是同一人。于是,黄牛党便充分利用购物卡这一特点,从持卡人手中以折扣的形式购买购物卡,通过不同的方式赚取利润,由此引发一系列的问题。一方面,黄牛党充斥于全国诸多商场,已经形成了庞大的“灰色利益”谋取集团,其行为无疑是违法的。另一方面,小量多次的购物卡已经成为许多贪官最为欢迎的收受贿赂的方式,其根本原因在于购物卡相较于大量现金、储蓄卡而言更加隐蔽。在此情况下,倒卡黄牛就为其洗赃提供了一个途径。通常情况下,受贿者不管是收受文物、贵重金属,还是收受储蓄卡等电子凭证,洗赃都较为困难,且易于被追查。然而将购物卡卖给黄牛兑换现金可以方便快捷地实现洗赃,不留痕迹。这就为治理腐败、贪污等社会问题埋下了隐患。

我国加强购物卡金融监管的对策

发卡单位之所以可以毫无顾忌的利用消费者购买购物卡这一契机进行融资,投资金融产品,其根本原因就在于国家有关部门缺少对于商家获得资金流向的监管。如果这一问题得不到重视,那么消费者因商家投资失败而连带蒙受损失的情况将愈演愈烈。因此,应及时监管发卡单位资金的管理、流向、用途、风险等相关情况,确保其有足够资金可以支付上游供货商贷款,兑现消费者商品。

在这方面,可以借鉴日本、台湾的监管模式,具体采取下列几种办法:一是仿照台湾,让企业根据自身情况自主选择担保方式。一来针对不同企业,可以做到有的放矢,二来可以增加发卡单位的信誉度,使持卡者放心。二是实行备案审查制度,要求发卡单位定期向行政职能部门报备,定期报告其资产变动情况。三是采取企业信用公示制度。对通过备案审查的售卡企业向社会公示,增强其社会信用。同时对违规使用售卡资金的企业予以公示,警示公众持卡具有高风险性,防止持卡人上当受骗。

有关专家提出,应该建立购物卡“实名制”。谁办理谁使用,若转让则需进行登记备案。如此便可将购物卡的使用权和所有权透明化,真正切断黄牛和贪官这两条灰色利益链。

其实,早在1995年,国家就立法规定禁止使用购物卡、代币券。此后又多次下发了类似通知,但由于没有设定惩罚性措施,所以始终无法遏制购物卡盛行。由此可见,只有采取法律和行政手段才能有效对购物卡进行监管。建议借鉴日本对预付卡监管的类似制度,赋予职能部门监督检查权。例如“监管执法人员可以进入售卡企业和第三方发卡机构检查发售购物卡的账簿文件和企业财务状况”等,从而有效制约、监督发卡机构。

购物卡兼具融资功能,具有流动性和可转让性的特点。在当前缺乏法律、金融监管的条件下,其中存在的金融问题容易产生企业信用风险、造成消费纠纷、滋生腐败,引发严重的社会问题。因此,尽快制定、出台相关制度,加强购物卡监管,打击其幕后存在的多重利益链无疑是刻不容缓的。

猜你喜欢

汉语世界(2023年3期)2023-09-15

公民与法治(2020年9期)2020-05-30

快乐语文(2019年15期)2019-08-27

昭通学院学报(2019年3期)2019-02-22

家教世界·现代幼教(2018年9期)2018-12-25

——以恶意透支信用卡诈骗为例

辽宁公安司法管理干部学院学报(2017年5期)2017-03-10

中国交通信息化(2015年3期)2015-06-05

中老年健康(2015年5期)2015-05-30

现代企业(2015年2期)2015-02-28

计算机与网络(2014年7期)2014-03-25